W obliczu rosnącej świadomości finansowej, coraz więcej Polaków poszukuje bezpiecznych i przewidywalnych sposobów na pomnażanie kapitału. Inwestycje w polskie obligacje skarbowe stanowią atrakcyjną alternatywę dla tradycyjnych lokat bankowych, jednak kluczowe jest zrozumienie, jak dokładnie obliczyć realny zysk z takiej inwestycji. W tym artykule, jako Błażej Chmielewski, pokażę Ci krok po kroku, jak samodzielnie oszacować rentowność obligacji, uwzględniając wszystkie istotne czynniki od oprocentowania, przez inflację, aż po podatek od zysków kapitałowych.

Jak obliczyć realny zysk z obligacji skarbowych? Kluczowe czynniki i przykładowe kalkulacje

- Rodzaje oprocentowania (stałe, zmienne, inflacyjne) mają fundamentalny wpływ na finalny zysk z obligacji.

- Należy zawsze uwzględnić podatek Belki (19%) od odsetek, który jest pobierany automatycznie.

- Inflacja znacząco wpływa na realną wartość zysku, zwłaszcza w przypadku obligacji stałoprocentowych oraz jest kluczowa dla obligacji indeksowanych.

- Kapitalizacja odsetek to potężne narzędzie w długoterminowych inwestycjach, pozwalające na generowanie zysku od zysku.

- Zysk można optymalizować, korzystając z kont IKE-Obligacje lub mechanizmu zamiany obligacji.

- Koniecznie trzeba analizować opłaty za przedterminowy wykup, ponieważ mogą one znacząco uszczuplić końcowy zysk.

Zrozumienie poniższych elementów jest absolutnie fundamentalne do prawidłowej kalkulacji zysku z obligacji skarbowych. Bez tej wiedzy, łatwo o błędne oszacowania i rozczarowanie.

Rodzaje oprocentowania obligacji skarbowych i ich wpływ na zysk

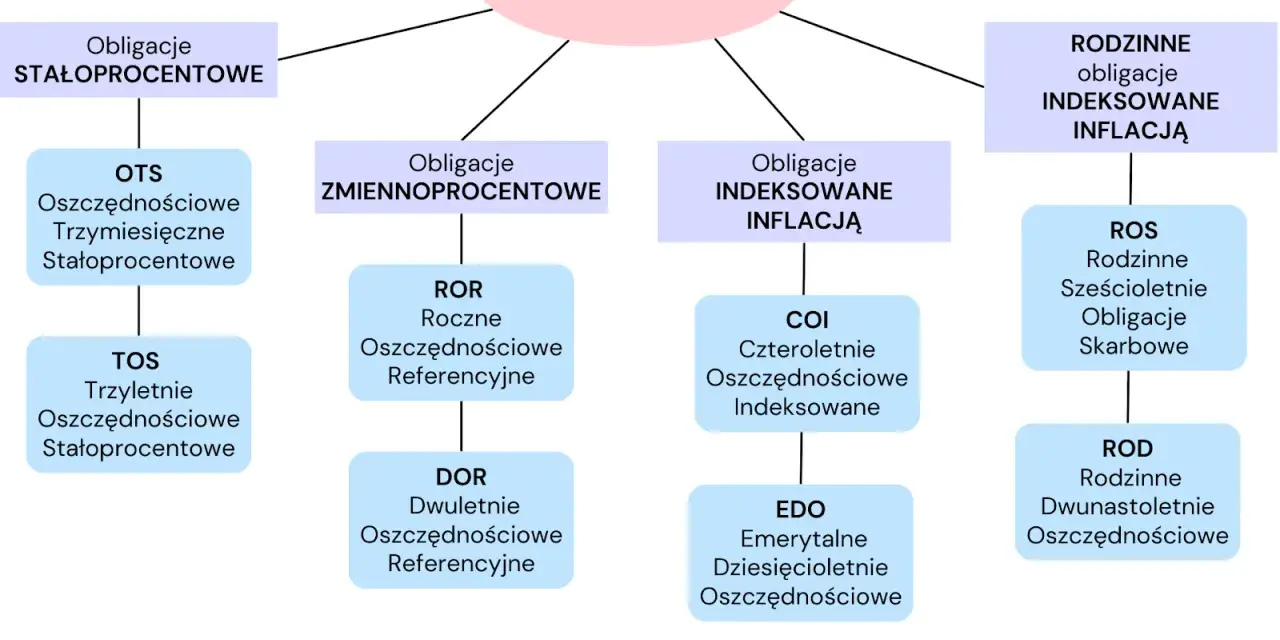

Polskie obligacje skarbowe oferują różnorodne mechanizmy oprocentowania, które należy dopasować do swoich oczekiwań i prognoz rynkowych. Mamy obligacje stałoprocentowe, takie jak 3-miesięczne OTS czy 3-letnie TOS, gdzie oprocentowanie jest z góry ustalone na cały okres inwestycji (np. 4,65% rocznie dla TOS). Są one idealne, gdy spodziewamy się spadku stóp procentowych lub cenimy sobie przewidywalność. Następnie mamy obligacje zmiennoprocentowe, jak roczne ROR i 2-letnie DOR. Ich oprocentowanie w pierwszym okresie jest stałe (np. 4,25% dla ROR i 4,40% dla DOR w lutym 2026), ale w kolejnych okresach jest ono oparte na stopie referencyjnej NBP, często z dodatkową marżą (np. 0,00% dla ROR i 0,15% dla DOR). To dobre rozwiązanie, gdy przewidujemy wzrost stóp procentowych. Wreszcie, najbardziej popularne są obligacje indeksowane inflacją, takie jak 4-letnie COI, 10-letnie EDO oraz rodzinne 6-letnie ROS i 12-letnie ROD. W ich przypadku oprocentowanie w pierwszym roku jest stałe (np. 5,00% dla COI, 5,60% dla EDO), a w kolejnych latach składa się z marży (np. 1,50% dla COI, 2,00% dla EDO) powiększonej o wskaźnik inflacji. Te obligacje doskonale chronią kapitał przed utratą wartości w okresach wysokiej inflacji, co w obecnych warunkach (luty 2026) jest dla wielu inwestorów priorytetem.

Podatek Belki obowiązkowy element kalkulacji

Niezależnie od wybranego typu obligacji, musimy pamiętać o tak zwanym podatku Belki, czyli podatku od zysków kapitałowych. Wynosi on 19% od wypracowanych odsetek i jest pobierany automatycznie przez emitenta w momencie wykupu obligacji lub wypłaty odsetek. Oznacza to, że jeśli z obligacji uzyskamy 100 zł odsetek brutto, to na nasze konto trafi 81 zł netto (100 zł - 19% z 100 zł = 81 zł). To kluczowy element, który zawsze należy uwzględnić w swoich kalkulacjach, aby nie przecenić potencjalnego zysku.

Opłaty za wcześniejszy wykup ukryty koszt?

Wielu inwestorów, zwłaszcza początkujących, zapomina o tym, że wcześniejszy wykup obligacji skarbowych wiąże się z opłatami, które mogą znacząco uszczuplić wypracowany zysk. Na przykład, dla obligacji rocznych ROR opłata wynosi 0,50 zł za każdą sztukę, dla 4-letnich COI to 2,00 zł, a dla 10-letnich EDO aż 3,00 zł za sztukę. Wyjątkiem są obligacje 3-miesięczne OTS, dla których nie ma opłaty za wcześniejszy wykup, ale w takim przypadku tracimy wszystkie naliczone odsetki. Zawsze warto przemyśleć horyzont inwestycyjny i upewnić się, że nie będziemy zmuszeni do przedwczesnego zakończenia inwestycji, co mogłoby obniżyć jej rentowność.

Kapitalizacja odsetek, czyli potęga procentu składanego

Kapitalizacja odsetek to mechanizm, w którym naliczone odsetki są dopisywane do kapitału, a w kolejnych okresach odsetki naliczane są już od powiększonej kwoty. To właśnie tak działa słynny "procent składany", który w długim terminie ma ogromny wpływ na ostateczny zysk. W ofercie obligacji skarbowych kapitalizację odsetek oferują m.in. obligacje 3-letnie TOS (roczna), 10-letnie EDO (roczna) oraz obligacje rodzinne ROS i ROD (roczna). Dzięki temu, inwestując na dłużej, możemy liczyć na znacznie większy zysk niż w przypadku obligacji, które wypłacają odsetki co miesiąc czy rok bez ich kapitalizowania. To jeden z powodów, dla których obligacje długoterminowe z kapitalizacją są tak atrakcyjne dla osób budujących kapitał na emeryturę czy inne odległe cele.

Rodzaje obligacji skarbowych dostępnych w lutym 2026 przegląd oferty

Zgodnie z aktualnymi danymi z lutego 2026 roku, Skarb Państwa oferuje szeroką gamę obligacji oszczędnościowych, które możemy dopasować do naszych indywidualnych potrzeb i horyzontu inwestycyjnego. Przyjrzyjmy się bliżej poszczególnym typom.

Obligacje 3-miesięczne (OTS)

Obligacje 3-miesięczne (OTS) to obligacje stałoprocentowe, idealne dla tych, którzy szukają bardzo krótkoterminowej i bezpiecznej lokaty dla swoich środków. Ich główną zaletą jest brak opłaty za wcześniejszy wykup, jednak należy pamiętać, że w przypadku wcześniejszej rezygnacji tracimy wszystkie naliczone odsetki. Traktuję je jako alternatywę dla krótkoterminowych lokat bankowych, oferującą zazwyczaj nieco lepsze warunki.

Obligacje roczne (ROR) i 2-letnie (DOR)

Obligacje roczne (ROR) i 2-letnie (DOR) to obligacje zmiennoprocentowe, których oprocentowanie jest ściśle związane ze stopą referencyjną NBP. W lutym 2026 roku oprocentowanie w pierwszym miesiącu wynosiło 4,25% dla ROR i 4,40% dla DOR. W kolejnych miesiącach oprocentowanie ROR to stopa referencyjna NBP + marża 0,00%, natomiast dla DOR to stopa referencyjna NBP + marża 0,15%. Odsetki są wypłacane miesięcznie, co zapewnia regularny dochód i jest atrakcyjne dla osób potrzebujących stałego dopływu gotówki. Uważam, że są to dobre obligacje na czasy, gdy spodziewamy się wzrostu stóp procentowych.

Obligacje 3-letnie (TOS)

Obligacje 3-letnie (TOS) to obligacje stałoprocentowe, oferujące na przykład 4,65% rocznie w lutym 2026, z roczną kapitalizacją odsetek. Ich stabilność i przewidywalność zysku sprawiają, że są one atrakcyjne dla inwestorów ceniących sobie spokój i pewność. W mojej ocenie, TOS to solidny wybór, gdy chcemy zabezpieczyć środki na średni termin przy z góry znanym oprocentowaniu.

Obligacje 4-letnie (COI) i 10-letnie (EDO)

Obligacje 4-letnie (COI) i 10-letnie (EDO) to obligacje indeksowane inflacją, które mają za zadanie chronić nasz kapitał przed utratą wartości. W pierwszym roku oferują stałe oprocentowanie (np. 5,00% dla COI i 5,60% dla EDO w lutym 2026), a w kolejnych latach ich oprocentowanie to marża (np. 1,50% dla COI i 2,00% dla EDO) powiększona o wskaźnik inflacji. Dla EDO mamy dodatkowo roczną kapitalizację odsetek, co znacząco zwiększa ich atrakcyjność w długim terminie. COI wypłacają odsetki rocznie. Są to obligacje, które szczególnie polecam w okresach podwyższonej inflacji, ponieważ realnie zabezpieczają siłę nabywczą pieniądza.

Obligacje rodzinne 6-letnie (ROS) i 12-letnie (ROD)

Obligacje rodzinne 6-letnie (ROS) i 12-letnie (ROD) to specjalna oferta indeksowana inflacją, przeznaczona wyłącznie dla beneficjentów programu "Rodzina 800+". W pierwszym roku ich oprocentowanie wynosi odpowiednio 5,20% dla ROS i 5,85% dla ROD, a w kolejnych latach jest to marża (2,00% dla ROS i 2,50% dla ROD) powiększona o inflację. Podobnie jak EDO, obligacje rodzinne oferują roczną kapitalizację odsetek, co czyni je niezwykle atrakcyjnym narzędziem do długoterminowego oszczędzania dla rodzin, zapewniając ochronę przed inflacją i efekt procentu składanego.

Praktyczne kalkulacje ile realnie zarobisz na obligacjach?

Przejdźmy teraz do sedna, czyli praktycznego zastosowania zdobytej wiedzy do obliczenia potencjalnego zysku z obligacji skarbowych. Pokażę Ci, jak krok po kroku oszacować, ile realnie możesz zarobić na różnych typach obligacji.

Kalkulacja zysku dla obligacji TOS (3-letnie stałoprocentowe)

Załóżmy, że inwestujemy 10 000 zł w obligacje TOS (czyli kupujemy 100 sztuk) o oprocentowaniu 4,65% rocznie z roczną kapitalizacją odsetek.

-

Rok 1:

- Kapitał początkowy: 10 000 zł

- Odsetki brutto: 10 000 zł * 4,65% = 465,00 zł

- Kapitał po kapitalizacji: 10 000 zł + 465,00 zł = 10 465,00 zł

-

Rok 2:

- Kapitał początkowy: 10 465,00 zł

- Odsetki brutto: 10 465,00 zł * 4,65% = 486,87 zł

- Kapitał po kapitalizacji: 10 465,00 zł + 486,87 zł = 10 951,87 zł

-

Rok 3:

- Kapitał początkowy: 10 951,87 zł

- Odsetki brutto: 10 951,87 zł * 4,65% = 509,76 zł

- Kapitał po kapitalizacji: 10 951,87 zł + 509,76 zł = 11 461,63 zł

Łączne odsetki brutto po 3 latach wynoszą: 465,00 zł + 486,87 zł + 509,76 zł = 1 461,63 zł. Teraz musimy odliczyć podatek Belki (19%): 1 461,63 zł * 19% = 277,71 zł. Zysk netto: 1 461,63 zł - 277,71 zł = 1 183,92 zł. Po 3 latach z inwestycji 10 000 zł otrzymamy 11 183,92 zł.

Kalkulacja zysku dla obligacji COI (4-letnie indeksowane inflacją)

Inwestujemy 10 000 zł w obligacje COI (100 sztuk). Oprocentowanie: 5,00% w pierwszym roku, potem marża 1,50% + inflacja. Prognozowana inflacja: rok 2: 4%, rok 3: 3%, rok 4: 2,5%. Odsetki wypłacane rocznie.

-

Rok 1:

- Kapitał początkowy: 10 000 zł

- Oprocentowanie: 5,00%

- Odsetki brutto: 10 000 zł * 5,00% = 500,00 zł

-

Rok 2:

- Kapitał początkowy: 10 000 zł

- Oprocentowanie: 1,50% (marża) + 4% (inflacja) = 5,50%

- Odsetki brutto: 10 000 zł * 5,50% = 550,00 zł

-

Rok 3:

- Kapitał początkowy: 10 000 zł

- Oprocentowanie: 1,50% (marża) + 3% (inflacja) = 4,50%

- Odsetki brutto: 10 000 zł * 4,50% = 450,00 zł

-

Rok 4:

- Kapitał początkowy: 10 000 zł

- Oprocentowanie: 1,50% (marża) + 2,5% (inflacja) = 4,00%

- Odsetki brutto: 10 000 zł * 4,00% = 400,00 zł

Łączne odsetki brutto po 4 latach wynoszą: 500,00 zł + 550,00 zł + 450,00 zł + 400,00 zł = 1 900,00 zł. Podatek Belki (19%): 1 900,00 zł * 19% = 361,00 zł. Zysk netto: 1 900,00 zł - 361,00 zł = 1 539,00 zł. Po 4 latach z inwestycji 10 000 zł otrzymamy 11 539,00 zł.

Kalkulacja zysku dla obligacji EDO (10-letnie indeksowane inflacją z kapitalizacją)

Inwestujemy 10 000 zł w obligacje EDO (100 sztuk). Oprocentowanie: 5,60% w pierwszym roku, potem marża 2,00% + inflacja. Roczna kapitalizacja odsetek. Prognozowana średnia inflacja na lata 2-10: 3%.

-

Rok 1:

- Kapitał początkowy: 10 000 zł

- Oprocentowanie: 5,60%

- Odsetki brutto: 10 000 zł * 5,60% = 560,00 zł

- Kapitał po kapitalizacji: 10 000 zł + 560,00 zł = 10 560,00 zł

-

Rok 2:

- Kapitał początkowy: 10 560,00 zł

- Oprocentowanie: 2,00% (marża) + 3% (inflacja) = 5,00%

- Odsetki brutto: 10 560,00 zł * 5,00% = 528,00 zł

- Kapitał po kapitalizacji: 10 560,00 zł + 528,00 zł = 11 088,00 zł

-

Lata 3-10 (dla uproszczenia, zakładając stałe 5% oprocentowanie rocznie):

- W kolejnych latach kapitał będzie rósł zgodnie z oprocentowaniem 5% i kapitalizacją.

- Końcowy kapitał po 10 latach (z użyciem wzoru na procent składany): 10 000 zł * (1 + 0,056) * (1 + 0,05)^9 = 10 000 zł * 1,056 * 1,5513 = 16 381,61 zł

Łączny kapitał po 10 latach wyniesie około 16 381,61 zł. Łączne odsetki brutto: 16 381,61 zł - 10 000 zł = 6 381,61 zł. Podatek Belki (19%): 6 381,61 zł * 19% = 1 212,51 zł. Zysk netto: 6 381,61 zł - 1 212,51 zł = 5 169,10 zł. Po 10 latach z inwestycji 10 000 zł otrzymamy 15 169,10 zł.

Strategie optymalizacji zysku z obligacji skarbowych

Sama kalkulacja to jedno, ale jako doświadczony inwestor zawsze szukam sposobów na zwiększenie efektywności i maksymalizację zysków. Obligacje skarbowe oferują kilka ciekawych możliwości.

IKE-Obligacje i IKZE-Obligacje oszczędność na podatku Belki

Jednym z najskuteczniejszych sposobów na zwiększenie realnego zysku z obligacji jest inwestowanie ich w ramach Indywidualnego Konta Emerytalnego (IKE-Obligacje) lub Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE-Obligacje). Po spełnieniu ustawowych warunków, takich jak utrzymanie konta przez minimum 5 lat i dokonanie wypłaty po osiągnięciu 60. roku życia (dla IKE) lub 65. roku życia (dla IKZE), zyski kapitałowe są całkowicie zwolnione z podatku Belki! W przypadku IKZE dodatkowo możemy odliczyć wpłaty od podstawy opodatkowania w PIT. To ogromna korzyść, która w długim terminie może znacząco podnieść rentowność naszej inwestycji.

Zamiana obligacji dodatkowy, natychmiastowy zysk

Mechanizm zamiany obligacji to sprytny sposób na wygenerowanie dodatkowego zysku. Polega on na tym, że środki z wykupu starych obligacji możemy przeznaczyć na zakup nowej emisji, często po niższej cenie nominalnej, czyli z tak zwanym dyskontem (np. 99,90 zł zamiast 100 zł za obligację). Ta niewielka różnica w cenie, pomnożona przez liczbę obligacji, generuje natychmiastowy, dodatkowy zysk. Warto śledzić komunikaty Ministerstwa Finansów dotyczące nowych emisji i możliwości zamiany, aby wykorzystać tę okazję.

Dywersyfikacja portfela obligacji bezpieczeństwo i potencjał zysku

Choć obligacje skarbowe są z natury bezpieczne, dywersyfikacja portfela zawsze jest dobrym pomysłem. Polega ona na łączeniu różnych typów obligacji na przykład obligacji stałoprocentowych z indeksowanymi inflacją, oraz krótkoterminowych z długoterminowymi. Taka strategia pozwala na zwiększenie bezpieczeństwa inwestycji, ponieważ różne typy obligacji zachowują się odmiennie w różnych warunkach rynkowych. W ten sposób możemy zabezpieczyć się zarówno przed spadkiem stóp procentowych, jak i przed wysoką inflacją, a także zapewnić sobie płynność w krótszym terminie, jednocześnie budując kapitał w dłuższym horyzoncie.

Najczęstsze błędy inwestorów w obligacje skarbowe jak ich uniknąć?

Nawet w przypadku tak bezpiecznego instrumentu, jakim są obligacje skarbowe, inwestorzy popełniają błędy, które mogą negatywnie wpłynąć na ich zyski. Warto je znać, aby skutecznie chronić swój kapitał.

Ignorowanie kosztów wcześniejszego wykupu

Jak już wspominałem, jednym z najczęstszych błędów jest niedoszacowanie lub całkowite ignorowanie kosztów związanych z wcześniejszym wykupem obligacji. W przypadku, gdy z jakiegoś powodu musimy wycofać pieniądze przed terminem, opłaty mogą znacząco obniżyć nasz realny zysk, a w skrajnych przypadkach nawet doprowadzić do straty. Zawsze należy dokładnie zapoznać się z tabelą opłat dla wybranego typu obligacji i uwzględnić je w planowaniu horyzontu inwestycyjnego.

Niedoszacowanie wpływu inflacji na obligacje stałoprocentowe

Kolejnym błędem jest niedocenianie wpływu inflacji na obligacje stałoprocentowe. W okresach wysokiej inflacji, choć nominalnie zarabiamy odsetki, realna siła nabywcza naszych oszczędności może maleć. Oprocentowanie na poziomie 4% przy inflacji 8% oznacza, że realnie tracimy 4% rocznie. Dlatego zawsze powtarzam, że w warunkach podwyższonej inflacji, obligacje indeksowane inflacją są znacznie lepszym wyborem niż obligacje stałoprocentowe, które nie oferują takiej ochrony.

Przeczytaj również: Jak i gdzie kupić obligacje? Bezpieczna inwestycja krok po kroku.

Niewłaściwe dopasowanie obligacji do horyzontu inwestycyjnego

Wybór niewłaściwego typu obligacji do indywidualnego horyzontu inwestycyjnego i celów to kolejny błąd. Przykładowo, jeśli oszczędzamy na cel krótkoterminowy (np. zakup samochodu za rok), wybór 10-letnich obligacji EDO z kapitalizacją odsetek i opłatami za wcześniejszy wykup jest nieoptymalny. Z kolei, jeśli budujemy kapitał na emeryturę, lokowanie środków w 3-miesięczne obligacje OTS nie pozwoli nam w pełni wykorzystać potencjału procentu składanego i ochrony przed inflacją, którą oferują obligacje długoterminowe. Kluczem jest świadomy wybór, dopasowany do naszych potrzeb.