Inwestowanie to nic innego jak świadome lokowanie pieniędzy w różne aktywa z nadzieją, że z czasem ich wartość wzrośnie lub będą generować regularny dochód. Dla wielu początkujących może wydawać się to skomplikowane, ale moim zdaniem zrozumienie podstaw jest kluczowe, aby skutecznie pomnażać swój kapitał i chronić go przed utratą wartości, zwłaszcza w obliczu inflacji, która w Polsce potrafi być naprawdę dotkliwa.

Inwestowanie to pomnażanie kapitału lokuj środki w aktywa dla przyszłych zysków i ochrony przed inflacją.

- Inwestowanie to proces lokowania kapitału w aktywa z oczekiwaniem wzrostu wartości lub generowania dochodu.

- Głównym celem jest pomnażanie majątku i ochrona jego wartości przed inflacją, która w Polsce znacząco obniża siłę nabywczą oszczędności.

- Kluczową różnicą między oszczędzaniem a inwestowaniem jest akceptacja ryzyka w zamian za potencjalnie wyższy zysk.

- Można zacząć inwestować od niewielkich kwot (nawet 100 zł miesięcznie) dzięki instrumentom takim jak ETF-y czy fundusze inwestycyjne.

- Popularne opcje inwestycyjne dostępne w Polsce to akcje, obligacje skarbowe, fundusze inwestycyjne, ETF-y, nieruchomości i złoto.

- Ważne pojęcia dla początkujących to dywersyfikacja, horyzont inwestycyjny, broker oraz korzyści podatkowe związane z IKE/IKZE.

Inwestowanie odkryj fundamenty, które każdy powinien znać

Zanim zagłębimy się w konkretne instrumenty i strategie, chciałbym, abyśmy wspólnie zrozumieli, czym tak naprawdę jest inwestowanie. To podstawa, bez której trudno o świadome i przemyślane decyzje. Moją rolą jest wyjaśnić to w sposób przystępny, tak abyś czuł się pewnie, stawiając pierwsze kroki w świecie finansów.

W najprostszych słowach, inwestowanie to lokowanie kapitału z nadzieją na jego wzrost w przyszłości. Nie chodzi tu o szybkie wzbogacenie się, ale o strategiczne podejście do zarządzania swoimi pieniędzmi. Kiedy inwestujemy, kupujemy aktywa mogą to być akcje firm, obligacje, nieruchomości czy nawet surowce licząc na to, że z czasem ich wartość wzrośnie lub będą generować dla nas regularny dochód. Głównym celem jest oczywiście pomnażanie majątku, ale równie ważne jest ochrona jego wartości przed inflacją, która, jak wiemy, potrafi być bezlitosna dla naszych oszczędności.

Czy oszczędzanie to to samo co inwestowanie? Kluczowa różnica

Wielu moich klientów na początku myli oszczędzanie z inwestowaniem. Choć oba działania dotyczą zarządzania pieniędzmi, istnieje między nimi fundamentalna różnica, którą musimy jasno zrozumieć. Oszczędzanie to zazwyczaj odkładanie pieniędzy na rachunku bankowym lub lokacie, gdzie głównym celem jest zachowanie kapitału i jego bezpieczeństwo. Zyski są zazwyczaj niewielkie, a ryzyko minimalne. Inwestowanie natomiast wiąże się z akceptacją pewnego poziomu ryzyka w zamian za potencjalnie znacznie wyższy zysk. To właśnie ta świadomość ryzyka i szansy na realny wzrost kapitału odróżnia inwestowanie od pasywnego oszczędzania.

Dlaczego siła nabywcza twoich pieniędzy spada? Rola inflacji w Polsce

Inflacja to cichy, ale niezwykle skuteczny złodziej wartości naszych pieniędzy. W Polsce, w ostatnich latach, inflacja stała się szczególnie widoczna i odczuwalna dla każdego z nas. Czym ona jest? To nic innego jak ogólny wzrost poziomu cen towarów i usług w gospodarce, co w konsekwencji oznacza, że za tę samą kwotę pieniędzy możemy kupić mniej niż wcześniej. Jeśli Twoje oszczędności leżą na koncie bankowym z oprocentowaniem niższym niż inflacja, to w rzeczywistości tracą na wartości. To właśnie dlatego inwestowanie staje się nie tylko sposobem na pomnażanie majątku, ale wręcz koniecznością, aby chronić siłę nabywczą swoich ciężko zarobionych pieniędzy.

W Polsce, według danych Głównego Urzędu Statystycznego (GUS) oraz badań rynkowych, inflacja pozostaje kluczowym czynnikiem motywującym do inwestowania. Stopa inflacji w ostatnich latach znacząco przewyższa oprocentowanie tradycyjnych lokat bankowych, co prowadzi do realnej utraty wartości oszczędności.

Główny cel inwestowania: jak pieniądze mogą zarabiać dla ciebie?

Kiedy już wiemy, czym jest inwestowanie i dlaczego jest tak ważne w kontekście inflacji, warto zastanowić się nad jego głównymi celami. Moim zdaniem, są trzy kluczowe aspekty, dla których warto w ogóle rozważać inwestowanie. Po pierwsze, to pomnażanie majątku chcemy, aby nasze pieniądze pracowały dla nas, a nie tylko leżały bezczynnie. Po drugie, generowanie dochodu pasywnego, czyli pieniędzy, które zarabiamy bez aktywnego udziału (np. z dywidend czy odsetek). Po trzecie, i co podkreślam zawsze, to ochrona kapitału przed negatywnymi skutkami inflacji. Inwestowanie to narzędzie, które pozwala nam budować finansową przyszłość i zwiększać bezpieczeństwo.

Pierwsze kroki w świecie inwestycji od czego zacząć w praktyce?

Skoro teoria już za nami, przejdźmy do praktyki. Wiem, że początki mogą wydawać się przytłaczające, ale zapewniam Cię, że z odpowiednią wiedzą i metodycznym podejściem, każdy może zacząć inwestować. Poniżej przedstawię kluczowe kwestie, które musisz rozważyć, zanim dokonasz swojej pierwszej inwestycji.

Jaką kwotą trzeba dysponować? Obalamy mit wielkiego kapitału

Jednym z najczęstszych mitów, z jakimi się spotykam, jest przekonanie, że do inwestowania potrzeba ogromnych kwot. Nic bardziej mylnego! Dzisiejszy rynek finansowy jest znacznie bardziej dostępny niż kiedyś. Dzięki instrumentom takim jak fundusze ETF (Exchange Traded Funds) czy fundusze inwestycyjne, możesz zacząć inwestować już od 100 zł miesięcznie. To sprawia, że inwestowanie nie jest już domeną wyłącznie bogatych, ale staje się dostępne dla każdego, kto chce świadomie zarządzać swoimi finansami. Ważniejsza od początkowej kwoty jest regularność i konsekwencja.

Horyzont inwestycyjny: dlaczego musisz wiedzieć, na jak długo inwestujesz?

Horyzont inwestycyjny to nic innego jak okres, na jaki planujesz zainwestować swoje środki. To kluczowa kwestia, ponieważ od niego zależy wybór odpowiednich instrumentów finansowych i strategii. Inwestycje krótkoterminowe (np. na kilka miesięcy) zazwyczaj wiążą się z mniejszym potencjalnym zyskiem i mniejszym ryzykiem, natomiast inwestycje długoterminowe (np. na 5, 10, 20 lat) pozwalają na podjęcie większego ryzyka w zamian za znacznie wyższy potencjalny zwrot. Zawsze zachęcam do myślenia o inwestowaniu w perspektywie długoterminowej, ponieważ to właśnie czas jest Twoim najlepszym sprzymierzeńcem w budowaniu kapitału.

Tolerancja na ryzyko: jak sprawdzić, czy jesteś inwestycyjnym sprinterem, czy maratończykiem?

Zrozumienie własnej tolerancji na ryzyko to jeden z najważniejszych elementów budowania świadomej strategii inwestycyjnej. Chodzi o to, jak komfortowo czujesz się z możliwością utraty części swojego kapitału. Czy wizja spadku wartości Twoich inwestycji o 10% wywołuje u Ciebie panikę, czy traktujesz to jako naturalny element rynkowy? Inwestorzy o niskiej tolerancji na ryzyko powinni wybierać bezpieczniejsze aktywa, takie jak obligacje skarbowe. Ci, którzy są gotowi podjąć większe ryzyko dla wyższego zysku, mogą rozważyć akcje czy fundusze akcyjne. Pamiętaj, że nie ma jednej dobrej odpowiedzi najważniejsze jest, aby Twoja strategia była zgodna z Twoim profilem ryzyka i celami finansowymi.

Wybór brokera, czyli twoja brama na rynki finansowe

Aby móc inwestować w akcje, obligacje, ETF-y czy inne instrumenty dostępne na giełdzie, potrzebujesz pośrednika, czyli brokera, zwanego również domem maklerskim. To instytucja, która zapewnia Ci dostęp do rynków finansowych i umożliwia składanie zleceń kupna i sprzedaży. Wybór odpowiedniego brokera jest ważny, ponieważ wpływa na koszty transakcji, dostępność instrumentów i jakość obsługi. W Polsce działa wielu renomowanych brokerów, zarówno tych powiązanych z bankami, jak i niezależnych. Przykłady to:

- Domy maklerskie banków (np. PKO BP, mBank, Santander)

- Niezależni brokerzy (np. XTB, BOŚ)

W co można inwestować w Polsce przegląd najpopularniejszych opcji

Rynek finansowy w Polsce oferuje szeroki wachlarz możliwości inwestycyjnych, z których każda ma swoje specyficzne cechy, poziom ryzyka i potencjał zysku. Moim zdaniem, kluczem do sukcesu jest zrozumienie tych różnic i dopasowanie instrumentów do własnych celów i tolerancji na ryzyko. Przyjrzyjmy się najpopularniejszym opcjom.

Akcje i obligacje: zostań współwłaścicielem firmy lub pożycz pieniądze państwu

Akcje to nic innego jak cząstka własności firmy. Kupując akcje, stajesz się współwłaścicielem spółki i masz szansę na zyski zarówno z wzrostu jej wartości (kiedy cena akcji rośnie), jak i z dywidend (części zysku wypłacanej akcjonariuszom). Inwestowanie w akcje wiąże się z wyższym ryzykiem, ale oferuje też potencjalnie wyższe stopy zwrotu. To opcja dla tych, którzy akceptują zmienność rynku.

Obligacje to z kolei forma pożyczki. Kupując obligację, pożyczasz pieniądze emitentowi (np. państwu w przypadku obligacji skarbowych lub firmie w przypadku obligacji korporacyjnych), a w zamian otrzymujesz regularne odsetki i zwrot kapitału po określonym czasie. Obligacje skarbowe są uważane za jedne z najbezpieczniejszych inwestycji, a w Polsce są bardzo popularne ze względu na ich konstrukcję chroniącą przed inflacją.

Fundusze inwestycyjne i ETF-y: idealne rozwiązanie dla początkujących?

Dla osób, które dopiero zaczynają swoją przygodę z inwestowaniem, fundusze inwestycyjne (TFI) i fundusze ETF (Exchange Traded Fund) są często rekomendowanym rozwiązaniem. Fundusze inwestycyjne to zbiór aktywów (akcji, obligacji itp.) zarządzany przez profesjonalistów. Kupując jednostki funduszu, inwestujesz w zdywersyfikowany portfel, co znacznie zmniejsza ryzyko. ETF-y są podobne, ale notowane na giełdzie jak akcje, co oznacza większą elastyczność i często niższe koszty zarządzania. Obie opcje oferują dywersyfikację i są świetnym punktem wyjścia, szczególnie dla tych, którzy nie chcą samodzielnie analizować poszczególnych spółek.

Nieruchomości i złoto: bezpieczna przystań czy przestarzały model?

Nieruchomości, takie jak mieszkania na wynajem, to tradycyjna forma inwestycji, która w Polsce cieszy się dużą popularnością. Potencjalne zyski pochodzą z czynszu oraz wzrostu wartości nieruchomości. Jest to jednak inwestycja kapitałochłonna i mniej płynna. Złoto z kolei od wieków jest postrzegane jako "bezpieczna przystań" w czasach niepewności. Może chronić kapitał przed inflacją i kryzysami, ale nie generuje dochodu pasywnego (jak dywidendy czy czynsz). Moim zdaniem, obie te formy mają swoje miejsce w zdywersyfikowanym portfelu, ale wymagają głębszej analizy i zrozumienia specyfiki rynku.

Świat wysokiego ryzyka: czym są kryptoaktywa i inwestycje alternatywne?

Coraz częściej słyszymy o kryptoaktywach, takich jak Bitcoin czy Ethereum, oraz innych inwestycjach alternatywnych (np. dzieła sztuki, wino, kolekcje). Chociaż mogą one oferować spektakularne zyski, muszę jasno podkreślić: wiążą się one z bardzo wysokim ryzykiem. Rynek kryptoaktywów jest niezwykle zmienny i nieuregulowany, co oznacza, że możesz stracić cały zainwestowany kapitał. Moim zdaniem, dla początkujących inwestorów, zdecydowanie lepiej jest skupić się na bardziej tradycyjnych i zrozumiałych instrumentach, a do kryptoaktywów podchodzić z dużą ostrożnością i tylko niewielką częścią kapitału, którą jesteśmy gotowi stracić.

Złote zasady mądrego inwestora jak unikać kosztownych błędów?

Inwestowanie to maraton, a nie sprint. Aby osiągnąć sukces i uniknąć kosztownych błędów, warto przestrzegać kilku kluczowych zasad. Jako Błażej Chmielewski, zawsze podkreślam, że edukacja i dyscyplina są równie ważne, co wybór odpowiednich aktywów.

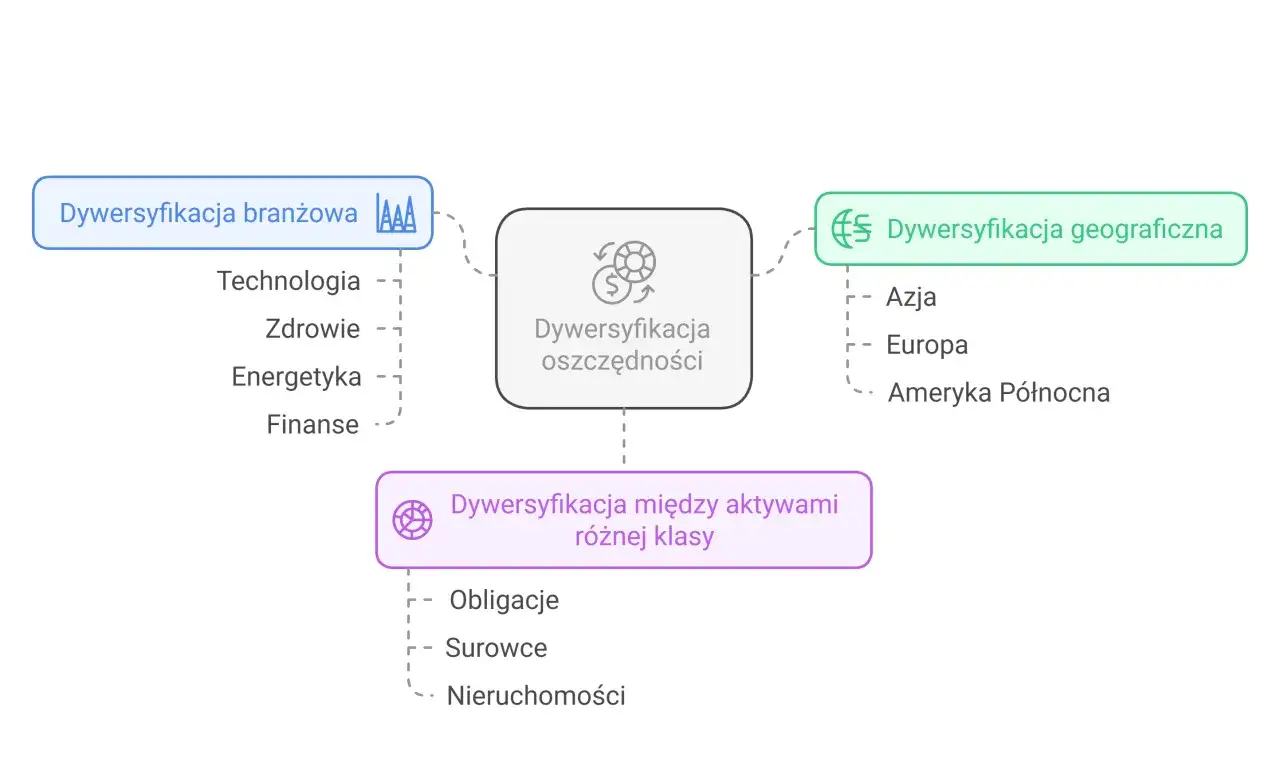

Dywersyfikacja, czyli dlaczego nie stawiać wszystkiego na jedną kartę?

Zasada dywersyfikacji to jedna z najważniejszych lekcji, jaką możesz wynieść ze świata inwestycji. Mówi ona: "nie wkładaj wszystkich jajek do jednego koszyka". Oznacza to, że zamiast inwestować cały kapitał w jeden rodzaj aktywów (np. tylko w akcje jednej firmy), powinieneś rozproszyć swoje inwestycje na różne klasy aktywów (akcje, obligacje, złoto), różne branże i regiony geograficzne. Dzięki temu, jeśli jedna z Twoich inwestycji nie powiedzie się, inne mogą zrekompensować straty, a Ty zmniejszasz ogólne ryzyko swojego portfela.

Magia procentu składanego: jak czas staje się twoim najlepszym sojusznikiem?

Procent składany to, moim zdaniem, ósmy cud świata. To zjawisko, w którym odsetki (lub zyski) naliczane są nie tylko od początkowego kapitału, ale także od wcześniej zarobionych odsetek. W praktyce oznacza to, że im dłużej inwestujesz, tym szybciej rośnie Twój kapitał. Nawet niewielkie, regularne wpłaty, rozłożone na wiele lat, mogą urosnąć do imponujących kwot dzięki magii procentu składanego. To dlatego tak ważne jest, aby zacząć inwestować jak najwcześniej i myśleć o długoterminowym horyzoncie.

Emocje na wodzy: największy wróg twoich zysków

Rynek finansowy jest pełen wzlotów i upadków, a te wahania często wywołują silne emocje euforię, gdy ceny rosną, i panikę, gdy spadają. Niestety, to właśnie emocje są największym wrogiem inwestora. Impulsywne decyzje, takie jak sprzedawanie aktywów w panice podczas spadków lub kupowanie ich pod wpływem euforii, gdy ceny są już bardzo wysokie, często prowadzą do strat. Kluczem jest utrzymanie dyscypliny, trzymanie się swojej strategii i unikanie podejmowania decyzji pod wpływem chwili. Pamiętaj, że rynek zawsze będzie zmienny, a Twoja zdolność do zachowania spokoju jest bezcenna.

Podatek Belki, IKE i IKZE: co musisz wiedzieć o podatkach w Polsce?

W Polsce, podobnie jak w wielu innych krajach, zyski z inwestycji podlegają opodatkowaniu. Mamy tu do czynienia z tzw. "Podatkiem Belki", który wynosi 19% i jest pobierany od dochodów kapitałowych (np. odsetek z lokat, dywidend, zysków ze sprzedaży akcji). Warto jednak wiedzieć, że istnieją sposoby na legalne ograniczenie tego obciążenia. Mówię tu o Indywidualnych Kontach Emerytalnych (IKE) oraz Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE). To programy, które zachęcają do długoterminowego oszczędzania na emeryturę, oferując znaczące korzyści podatkowe:

- IKE: Zwolnienie z "Podatku Belki" po spełnieniu warunków (np. ukończenie 60. roku życia i dokonywanie wpłat przez min. 5 lat).

- IKZE: Możliwość odliczenia wpłat od podstawy opodatkowania w rocznym zeznaniu PIT, co oznacza natychmiastową ulgę podatkową. Zyski są opodatkowane ryczałtowo 10% przy wypłacie po osiągnięciu wieku emerytalnego.

Podsumowanie jak przejść od teorii do pierwszej świadomej inwestycji?

Mam nadzieję, że ten przewodnik pomógł Ci zrozumieć podstawy inwestowania i rozwiał wiele wątpliwości. Pamiętaj, że wiedza to potęga, a świadome podejście do finansów osobistych jest kluczem do budowania stabilnej przyszłości. Teraz, gdy masz już solidne fundamenty, czas na przekucie teorii w praktykę.

Twoja osobista strategia w 3 prostych krokach

Aby ułatwić Ci start, proponuję proste kroki, które pomogą Ci stworzyć Twoją osobistą strategię inwestycyjną:

- Określ swoje cele finansowe i horyzont inwestycyjny: Zastanów się, na co chcesz zbierać pieniądze (np. emerytura, zakup mieszkania, edukacja dzieci) i w jakim czasie. To pomoże Ci wybrać odpowiednie instrumenty.

- Oceń swoją tolerancję na ryzyko: Bądź szczery ze sobą. Jak bardzo komfortowo czujesz się z możliwością wahań wartości Twoich inwestycji? To klucz do wyboru odpowiednio ryzykownych aktywów.

- Wybierz instrumenty i zacznij regularnie inwestować: Na podstawie celów i tolerancji na ryzyko wybierz odpowiednie aktywa (np. ETF-y, obligacje skarbowe). Pamiętaj o dywersyfikacji i regularności wpłat nawet niewielkie kwoty, ale systematycznie, przyniosą efekty.

Gdzie szukać wiarygodnej wiedzy, aby dalej się rozwijać?

Świat finansów jest dynamiczny, dlatego ciągła edukacja jest niezwykle ważna. Oto kilka wiarygodnych źródeł, które polecam moim klientom:

- Renomowane portale finansowe: Szukaj sekcji edukacyjnych na stronach banków, domów maklerskich czy ogólnopolskich serwisów ekonomicznych.

- Książki o inwestowaniu: Istnieje wiele świetnych pozycji dla początkujących, które w przystępny sposób tłumaczą złożone zagadnienia.

- Kursy i szkolenia: Wiele instytucji oferuje bezpłatne lub płatne kursy online i stacjonarne, które pomogą Ci pogłębić wiedzę.

- Raporty i analizy rynkowe: Czytaj regularnie analizy ekspertów, aby być na bieżąco z tym, co dzieje się na rynkach.