ROE to kluczowy wskaźnik dla inwestorów, mierzący efektywność firmy w generowaniu zysku z kapitału własnego

- Wskaźnik rentowności kapitału własnego (ROE) pokazuje, jak efektywnie firma wykorzystuje kapitał akcjonariuszy do generowania zysku netto.

- Podstawowy wzór to: ROE = (Zysk Netto / Kapitał Własny) * 100%, przy czym zaleca się użycie średniego kapitału własnego dla większej precyzji.

- Wysokie ROE zazwyczaj świadczy o efektywnym zarządzaniu, niskie lub spadające o problemach, a ujemne o stratach i niszczeniu wartości.

- "Dobre" ROE jest względne i zależy od branży; często przyjmuje się >15% jako solidny wynik, ale kluczowe jest porównanie z konkurencją i analiza trendu.

- Wysokie ROE może być mylące, jeśli jest wynikiem wysokiego zadłużenia, zysków jednorazowych, wykupu akcji własnych lub ujemnego kapitału własnego.

- Analiza Du Ponta rozkłada ROE na marżę, rotację aktywów i dźwignię finansową, pozwalając na głębsze zrozumienie źródeł rentowności.

Czym jest rentowność kapitału własnego i co mówi o firmie?

Wskaźnik rentowności kapitału własnego (Return on Equity), w skrócie ROE, to dla mnie jeden z najbardziej fundamentalnych mierników, gdy oceniam efektywność działania spółki. Mówiąc najprościej, mierzy on, jak sprawnie firma wykorzystuje kapitał zainwestowany przez swoich właścicieli (akcjonariuszy) do generowania zysku. Pokazuje, ile groszy zysku netto przypada na każdą złotówkę kapitału własnego. Dla inwestora jest to kluczowa informacja, ponieważ bezpośrednio odzwierciedla rentowność jego inwestycji w końcu to kapitał własny stanowi podstawę jego zaangażowania w spółkę.

Zrozumienie perspektywy właściciela dlaczego to kluczowe dla Twoich zysków?

Jako inwestor, zawsze patrzę na spółkę z perspektywy właściciela. ROE jest właśnie takim wskaźnikiem, który idealnie oddaje tę optykę. On nie tylko informuje mnie o ogólnej zyskowności firmy, ale przede wszystkim pokazuje, ile zysku netto wygenerowała spółka na każdą złotówkę, którą ja, jako akcjonariusz, w nią zainwestowałem. Jeśli firma efektywnie pracuje na moim kapitale, to moje szanse na zyski z inwestycji rosną. Dlatego też, analizując spółki, zawsze zwracam szczególną uwagę na ten wskaźnik, bo to on w dużej mierze decyduje o atrakcyjności mojej potencjalnej inwestycji.Obliczanie ROE: Prosty wzór i praktyczne przykłady

Podstawowy wzór na ROE czego potrzebujesz ze sprawozdania finansowego?

Obliczenie ROE jest stosunkowo proste, pod warunkiem, że mamy dostęp do dwóch kluczowych danych ze sprawozdania finansowego. Podstawowy wzór wygląda następująco:

ROE = (Zysk Netto / Kapitał Własny) * 100%

Zysk netto znajdziemy w rachunku zysków i strat, zazwyczaj na samym końcu, jako ostateczny wynik działalności firmy po odjęciu wszystkich kosztów i podatków. Kapitał własny natomiast jest pozycją bilansową, znajdującą się po stronie pasywów, która odzwierciedla wartość majątku spółki należącą do jej właścicieli. Pamiętajmy, że te dane są publicznie dostępne dla spółek giełdowych, co ułatwia analizę.Wersja dla dociekliwych: Dlaczego warto używać średniego kapitału własnego?

Choć podstawowy wzór jest wystarczający do wstępnej oceny, w moich analizach, zwłaszcza tych bardziej precyzyjnych, zawsze staram się używać średniej wartości kapitału własnego. Co to oznacza? Biorę pod uwagę kapitał własny z początku okresu (np. z 1 stycznia) i z końca okresu (np. z 31 grudnia), a następnie obliczam ich średnią. Dlaczego to robię? Ponieważ kapitał własny może zmieniać się w ciągu roku, na przykład w wyniku emisji nowych akcji, wypłaty dywidendy czy wykupu akcji własnych. Użycie średniej wartości niweluje wpływ tych jednorazowych wahań, dając bardziej reprezentatywny i wiarygodny obraz efektywności wykorzystania kapitału przez cały analizowany okres. To małe usprawnienie, które znacząco zwiększa precyzję.

Krok po kroku: Obliczamy ROE dla przykładowej spółki z GPW

Przejdźmy teraz do praktycznego przykładu, aby zobaczyć, jak to działa. Wyobraźmy sobie hipotetyczną spółkę z GPW "Alfa S.A." z następującymi danymi:

- Zysk Netto za rok: 10 000 000 PLN

- Kapitał Własny na początek roku: 80 000 000 PLN

- Kapitał Własny na koniec roku: 120 000 000 PLN

Obliczmy ROE, używając średniego kapitału własnego:

- Obliczamy średni kapitał własny: (80 000 000 PLN + 120 000 000 PLN) / 2 = 100 000 000 PLN

- Podstawiamy dane do wzoru: ROE = (10 000 000 PLN / 100 000 000 PLN) * 100%

- Wynik: ROE = 10%

Co to oznacza? Oznacza to, że Alfa S.A. wygenerowała 10 groszy zysku netto na każdą złotówkę kapitału własnego, którym dysponowała w ciągu roku. To solidny punkt wyjścia do dalszej analizy.

Interpretacja ROE: Co mówi wynik o kondycji firmy?

Wysokie ROE: Oznaka mistrzostwa czy ukrytego ryzyka?

Kiedy widzę spółkę z trwale wysokim ROE, zazwyczaj zapala mi się zielone światło. Wysokie ROE jest bowiem zazwyczaj oznaką wysokiej rentowności i efektywnego zarządzania. Sugeruje, że firma potrafi sprawnie przekształcać kapitał akcjonariuszy w zysk, co często świadczy o silnej pozycji rynkowej, przewadze konkurencyjnej lub dobrze zoptymalizowanych procesach. Jednakże, jako doświadczony analityk, wiem, że nie zawsze jest to tak proste. Wysoki wskaźnik, choć na pierwszy rzut oka pozytywny, może również skrywać pewne ryzyka, na przykład związane z nadmiernym zadłużeniem, o czym opowiem później.

Niskie lub spadające ROE: Czerwona flaga, którą musisz zauważyć

Z drugiej strony, niskie lub, co gorsza, spadające ROE to dla mnie zawsze czerwona flaga, której nie wolno ignorować. Taka sytuacja może sygnalizować poważne problemy z rentownością firmy, nieefektywne wykorzystanie kapitału lub ogólne pogarszanie się sytuacji finansowej. Może to oznaczać, że zarząd nie potrafi efektywnie zarządzać zasobami powierzonymi przez akcjonariuszy, co w dłuższej perspektywie może prowadzić do stagnacji lub spadku wartości inwestycji. W takich przypadkach zawsze drążę głębiej, szukając przyczyn takiego stanu rzeczy.

Ujemne ROE: Kiedy firma niszczy Twój kapitał?

Sytuacja, w której ROE jest ujemne, to już alarmowy sygnał. Ma to miejsce, gdy firma notuje stratę netto. W praktyce oznacza to, że spółka nie tylko nie generuje zysku z kapitału akcjonariuszy, ale wręcz go niszczy. Każda złotówka zainwestowana w kapitał własny przynosi stratę, zamiast zysku. Jest to wyraźnie negatywny sygnał, wskazujący na bardzo poważne problemy finansowe, które mogą zagrażać dalszemu istnieniu firmy. Inwestowanie w spółki z ujemnym ROE wiąże się z ekstremalnie wysokim ryzykiem.

Jakie ROE jest dobre? Poziomy referencyjne i kontekst branżowy

Uniwersalna zasada 15% czy zawsze jest aktualna?

Często spotykam się z ogólną zasadą, że ROE powyżej 15% jest uznawane za solidny wynik. I owszem, w wielu przypadkach jest to dobra wytyczna, która wskazuje na efektywne zarządzanie i atrakcyjną rentowność. Jednakże, muszę podkreślić, że nie jest to uniwersalna wartość, którą można stosować bezrefleksyjnie do każdej spółki. Zawsze należy brać pod uwagę kontekst specyficzny dla danej firmy i branży, w której działa. To, co jest "dobre" dla jednej spółki, dla innej może być przeciętne lub wręcz słabe.

Dlaczego porównywanie ROE między branżami to częsty błąd?

Jednym z najczęstszych błędów, jakie obserwuję u początkujących inwestorów, jest porównywanie ROE między firmami z zupełnie różnych branż. To jest jak porównywanie jabłek z pomarańczami. Każda branża ma swoją specyfikę, inny poziom kapitałochłonności, inne marże i inne tempo wzrostu. Na przykład, w sektorach technologicznych czy gamingowych, gdzie kapitał własny jest często niższy, a wzrost dynamiczny, oczekiwane ROE może przekraczać 20-25%. Z kolei w branżach kapitałochłonnych, takich jak przemysł ciężki czy energetyka, gdzie inwestycje są ogromne, a zwrot z nich rozłożony w czasie, za dobry wynik można uznać już 8-10%. Dlatego zawsze porównuję spółki tylko w ramach tej samej branży lub podsektora.

Benchmarki dla polskiego rynku: Jakie ROE osiągają spółki z WIG20?

Analizując polski rynek, warto mieć na uwadze, że mediana ROE dla spółek z głównych indeksów GPW, takich jak WIG20, mWIG40 i sWIG80, oscyluje w okolicach 9,85%. To daje nam pewien punkt odniesienia. Oczywiście, są spółki, które znacząco odstają od tej średniej, zarówno na plus, jak i na minus. Przykładem firmy, która konsekwentnie wykazuje wysokie ROE, jest LPP, które w ostatnich okresach osiągało wskaźnik na poziomie około 25,26%. Dane dotyczące ROE dla spółek z GPW są publicznie dostępne na portalach finansowych, takich jak BiznesRadar.pl, co ułatwia samodzielną analizę i wyszukiwanie potencjalnie atrakcyjnych inwestycji.

Pułapki ROE: Kiedy wysoki wynik to tylko iluzja?

Dźwignia finansowa: Jak dług może sztucznie zawyżać rentowność?

To jest jedna z najważniejszych pułapek, na którą zawsze zwracam uwagę. Firma może sztucznie zawyżać ROE poprzez intensywne wykorzystanie dźwigni finansowej, czyli finansowanie znacznej części swoich aktywów długiem, a nie kapitałem własnym. Jeśli kapitał własny jest niski w stosunku do długu, nawet niewielki zysk netto może dać wysoki wskaźnik ROE. Problem polega na tym, że wysokie zadłużenie znacząco zwiększa ryzyko finansowe spółki. W przypadku pogorszenia koniunktury lub wzrostu stóp procentowych, koszty obsługi długu mogą pochłonąć zyski, a nawet doprowadzić do niewypłacalności. Dlatego wysokie ROE zawsze musi być analizowane w kontekście poziomu zadłużenia.

Zyski jednorazowe: Uważaj na wyniki, które się nie powtórzą

Inna pułapka to zyski jednorazowe. Zysk netto firmy może być zaburzony przez operacje, które nie mają charakteru powtarzalnego, takie jak sprzedaż nieruchomości, zyski z wyceny aktywów czy jednorazowe odszkodowania. Takie zdarzenia mogą jednorazowo zawyżyć ROE, sprawiając wrażenie, że firma jest bardziej rentowna, niż jest w rzeczywistości. Jednakże, nie odzwierciedlają one powtarzalnej rentowności operacyjnej, co oznacza, że w kolejnych okresach wskaźnik może wrócić do niższego, bardziej realistycznego poziomu. Zawsze dokładnie czytam raporty finansowe, szukając informacji o takich zdarzeniach.

Kreatywna księgowość i wykup akcji własnych co jeszcze może zaburzyć obraz?

Niestety, istnieją również bardziej subtelne sposoby na "upiększanie" wskaźnika ROE. Wykup akcji własnych przez spółkę jest jednym z nich. Taka operacja zmniejsza liczbę akcji w obiegu, a co za tym idzie, zmniejsza również kapitał własny. W efekcie, nawet przy niezmienionym zysku netto, ROE wzrasta, ale nie wynika to z realnej poprawy efektywności operacyjnej, lecz z manipulacji strukturą kapitału. Oczywiście, nie mogę pominąć ogólnego pojęcia "kreatywnej księgowości", która może zniekształcać obraz finansowy firmy. Co więcej, w przypadku, gdy spółka ma ujemny kapitał własny (co zdarza się w spółkach z dużymi, skumulowanymi stratami), wskaźnik ROE staje się bezużyteczny i może prowadzić do całkowicie mylących wniosków, dlatego w takiej sytuacji po prostu go ignoruję.

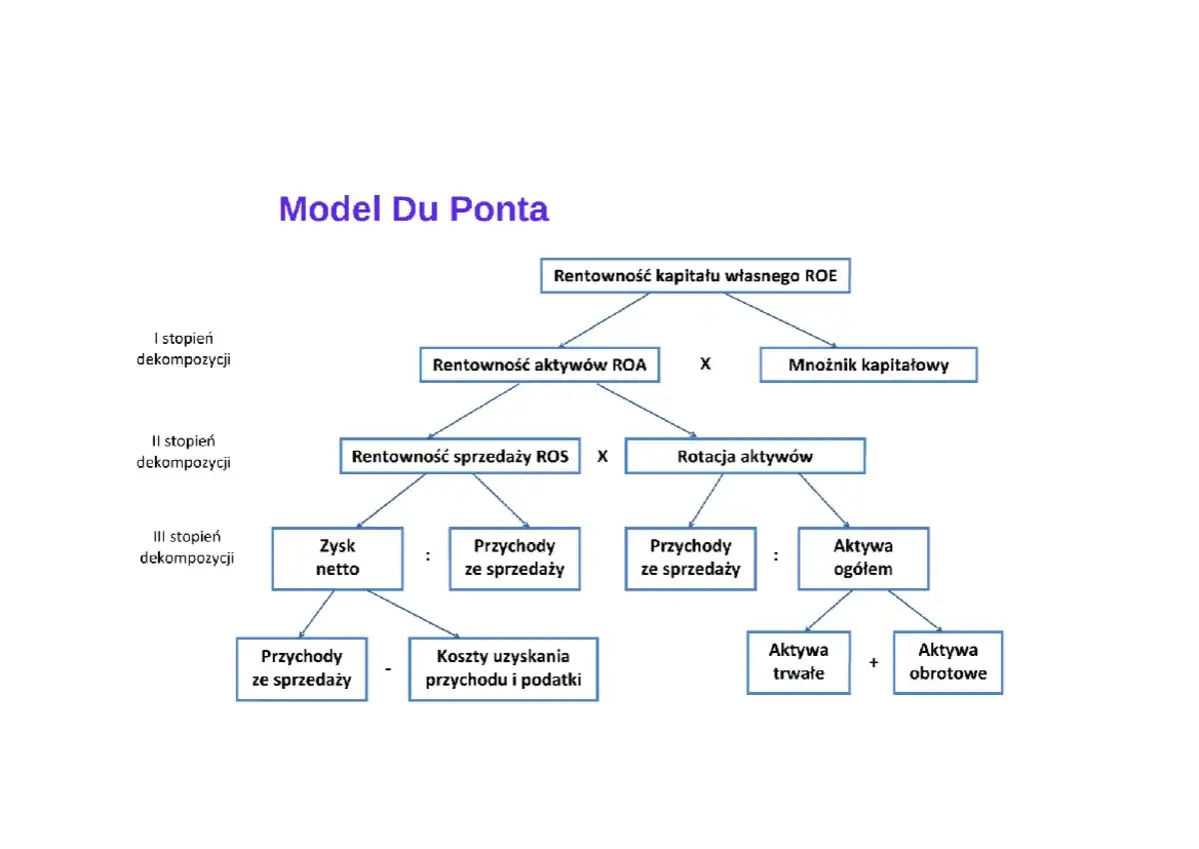

Analiza Du Ponta: Rozłóż ROE na czynniki pierwsze

Trzy filary rentowności: Marża, rotacja aktywów i dźwignia finansowa

Dla mnie, jako analityka, analiza Du Ponta to prawdziwy game changer. Pozwala ona rozłożyć ROE na trzy podstawowe komponenty, co daje znacznie głębsze zrozumienie źródeł rentowności firmy. Wzór wygląda następująco:

ROE = Rentowność Sprzedaży Netto (ROS) x Rotacja Aktywów (TAT) x Mnożnik Kapitału Własnego (Dźwignia Finansowa)

- Rentowność Sprzedaży Netto (ROS): Mierzy, ile zysku netto firma generuje z każdej złotówki sprzedaży. To wskaźnik efektywności operacyjnej i kontroli kosztów.

- Rotacja Aktywów (TAT - Total Asset Turnover): Pokazuje, jak efektywnie firma wykorzystuje swoje aktywa do generowania sprzedaży. Wysoki wskaźnik oznacza, że aktywa są intensywnie wykorzystywane.

- Mnożnik Kapitału Własnego (Dźwignia Finansowa): Mierzy, ile aktywów firmy jest finansowanych kapitałem obcym w stosunku do kapitału własnego. Wysoki mnożnik oznacza większe zadłużenie i większą dźwignię finansową.

Dzięki temu mogę zobaczyć, czy wysokie ROE wynika z wysokiej marży, efektywnego wykorzystania aktywów, czy może z wysokiego poziomu zadłużenia.

Co napędza zyski firmy? Analiza przypadku na podstawie modelu Du Ponta

Wyobraźmy sobie dwie spółki z podobnym ROE, np. 15%. Spółka A ma wysoką marżę (ROS 10%), średnią rotację aktywów (TAT 1,5x) i umiarkowaną dźwignię (Mnożnik 1,0x). Jej ROE = 10% * 1,5 * 1,0 = 15%. Spółka B ma niską marżę (ROS 3%), bardzo wysoką rotację aktywów (TAT 5,0x) i wysoką dźwignię (Mnożnik 1,0x). Jej ROE = 3% * 5,0 * 1,0 = 15%. Analiza Du Ponta od razu pokazuje mi, że Spółka A opiera swoją rentowność na efektywności sprzedaży i kontroli kosztów, podczas gdy Spółka B na szybkim obrocie aktywami i agresywnym finansowaniu długiem. To pozwala mi zrozumieć, co jest głównym źródłem rentowności firmy i ocenić, czy jest to model biznesowy, który mi odpowiada.

Jak wykorzystać tę wiedzę do znalezienia stabilniejszych inwestycji?

Dzięki analizie Du Ponta mogę znacznie głębiej zrozumieć model biznesowy firmy. Jeśli wysokie ROE wynika głównie z wysokiej marży i efektywnej rotacji aktywów, a nie z nadmiernej dźwigni finansowej, to mam do czynienia z firmą o solidnych fundamentach operacyjnych. Takie spółki są zazwyczaj stabilniejsze i mniej ryzykowne, ponieważ ich rentowność jest napędzana przez efektywność biznesową, a nie przez ryzykowne finansowanie. To kluczowe dla inwestorów poszukujących trwałych i mniej ryzykownych inwestycji, które mogą przynieść stabilne zyski w długim terminie.

ROE w szerszym kontekście: Porównanie z innymi wskaźnikami

ROE vs. ROA: Kluczowa różnica, która pokaże Ci strategię finansowania firmy

Często porównuję ROE z innym ważnym wskaźnikiem: ROA (Return on Assets), czyli rentownością aktywów. ROA mierzy, jak efektywnie firma wykorzystuje wszystkie swoje aktywa (niezależnie od tego, czy są finansowane kapitałem własnym, czy obcym) do generowania zysku. Różnica między ROE a ROA jest dla mnie kluczowa, ponieważ pozwala ocenić wpływ dźwigni finansowej. Jeśli ROE jest znacznie wyższe niż ROA, oznacza to, że firma efektywnie wykorzystuje dług do zwiększania zysków dla akcjonariuszy. To może być pozytywne, ale jak już wspomniałem, wiąże się też z większym ryzykiem. Jeśli ROE i ROA są zbliżone, firma w dużej mierze finansuje się kapitałem własnym, co zazwyczaj oznacza niższe ryzyko finansowe.

ROE vs. ROS: Czy firma zarabia na sprzedaży, czy na strukturze kapitału?

Kolejnym wskaźnikiem, który często zestawiam z ROE, jest ROS (Rentowność Sprzedaży Netto). ROS mierzy zyskowność generowaną bezpośrednio ze sprzedaży, czyli marżę, jaką firma osiąga na swoich produktach czy usługach. ROE natomiast uwzględnia efektywność wykorzystania całego kapitału własnego. Porównując te dwa wskaźniki, mogę odpowiedzieć na pytanie: czy firma zarabia głównie dzięki wysokim marżom na sprzedaży, czy może jej wysokie ROE wynika z bardzo efektywnego zarządzania kapitałem i aktywami, a może z agresywnej dźwigni finansowej? ROS daje mi wgląd w operacyjną efektywność, a ROE rozszerza ten obraz o perspektywę właściciela i efektywność wykorzystania jego kapitału.

Wykorzystanie ROE w strategii inwestycyjnej

Analiza trendu: Szukaj spółek o stabilnym i rosnącym ROE

Dla mnie, jako inwestora, pojedyncza wartość ROE jest tylko migawką. Prawdziwa wartość analityczna pojawia się, gdy analizuję trend ROE w czasie. Szukam spółek, które wykazują stabilny lub, co jeszcze lepsze, rosnący wskaźnik ROE przez kilka kolejnych okresów (np. 3-5 lat). Taki trend świadczy o konsekwentnym i efektywnym zarządzaniu, zdolności firmy do adaptacji i wzroście, co jest niezwykle pożądane w długoterminowej perspektywie inwestycyjnej. Spadające ROE, nawet z wysokiego poziomu, to sygnał ostrzegawczy.

Porównanie z konkurencją: Znajdź liderów rentowności w danej branży

Jak już wspomniałem, porównywanie ROE między branżami jest błędem. Ale w ramach tej samej branży, porównanie ROE wybranej spółki z jej konkurentami jest absolutnie kluczowe. Pozwala mi to zidentyfikować liderów rentowności te firmy, które w danym sektorze najlepiej radzą sobie z przekształcaniem kapitału akcjonariuszy w zysk. Takie porównanie pomaga mi ocenić pozycję firmy na tle rynkowym i zrozumieć, czy jest ona ponadprzeciętna, przeciętna, czy może odstaje od reszty stawki. To daje mi przewagę w selekcji spółek do mojego portfela.

Przeczytaj również: Czy warto inwestować w złoto w 2026? Ryzyka i korzyści w Polsce

Traktuj ROE jako ważny element, a nie jedyną wyrocznię

Podsumowując, ROE jest bez wątpienia jednym z najważniejszych wskaźników, który powinien znaleźć się w arsenale każdego inwestora. Dostarcza on cennych informacji o efektywności firmy w generowaniu zysków dla swoich właścicieli. Jednakże, muszę podkreślić, że żadnego wskaźnika finansowego nie należy traktować jako jedynej wyroczni. Zawsze analizuję ROE w połączeniu z innymi wskaźnikami finansowymi (takimi jak ROA, ROS, wskaźniki zadłużenia, płynności czy wyceny) oraz szerokim kontekstem rynkowym i branżowym. Tylko holistyczne podejście, uwzględniające wiele czynników, pozwala na podjęcie świadomych i racjonalnych decyzji inwestycyjnych, minimalizując ryzyko i maksymalizując potencjalny zysk.