Roczne obligacje skarbowe (ROR) to popularny instrument oszczędnościowy, który pozwala bezpiecznie ulokować kapitał na 12 miesięcy. Zrozumienie ich aktualnego oprocentowania, mechanizmu działania oraz sposobu obliczania realnego zysku jest kluczowe, zwłaszcza w kontekście inflacji i dostępnych alternatyw, aby świadomie podjąć decyzję o inwestycji.

Roczne obligacje skarbowe (ROR) w lutym 2026 aktualne oprocentowanie i realny zysk

- W lutym 2026 oprocentowanie rocznych obligacji ROR wynosi 4,25% w skali roku, jest to stopa zmienna.

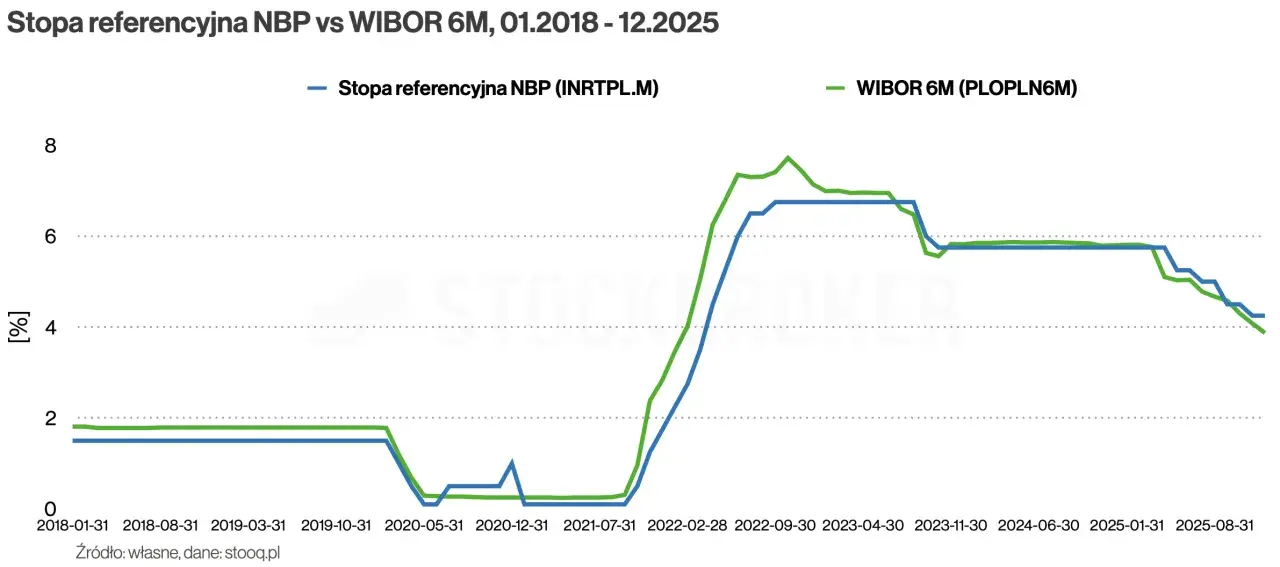

- Oprocentowanie ROR jest ustalane w miesięcznych okresach odsetkowych i jest równe stopie referencyjnej NBP.

- Zyski z obligacji ROR są obciążone 19% podatkiem Belki, który jest automatycznie pobierany.

- Realna rentowność może być ujemna, jeśli inflacja przewyższa nominalne oprocentowanie.

- Obligacje ROR można kupić online przez obligacjeskarbowe.pl lub w oddziałach PKO BP i Banku Pekao S.A.

- Istnieje możliwość przedterminowego wykupu z opłatą 0,50 zł od każdej obligacji.

Roczne obligacje skarbowe ROR: Bezpieczna przystań na 12 miesięcy?

Roczne obligacje skarbowe, oznaczane symbolem ROR, to detaliczne obligacje oszczędnościowe emitowane przez Skarb Państwa. Zostały stworzone z myślą o osobach, które szukają bezpiecznej, krótkoterminowej inwestycji na okres 12 miesięcy. Ich główną zaletą jest przewidywalność i minimalne ryzyko, co czyni je atrakcyjną opcją dla tych, którzy cenią sobie stabilność ponad potencjalnie wyższe, lecz bardziej ryzykowne zyski.

Emitentem obligacji ROR jest Skarb Państwa, co w praktyce oznacza, że za ich bezpieczeństwo odpowiada rząd Rzeczypospolitej Polskiej. To właśnie ta gwarancja czyni je jednym z najbezpieczniejszych instrumentów dostępnych na polskim rynku finansowym. Inwestując w obligacje ROR, masz pewność, że Twoje zainwestowane środki są chronione przez państwo, co jest kluczowe w czasach niepewności gospodarczej.

Z mojego doświadczenia wynika, że wielu inwestorów porównuje obligacje ROR z lokatami bankowymi. Choć oba instrumenty służą oszczędzaniu, istnieją między nimi istotne różnice, które warto poznać przed podjęciem decyzji.

| Cecha | Obligacje ROR | Lokata Bankowa |

|---|---|---|

| Emitent/Gwarant | Skarb Państwa | Bank (Bankowy Fundusz Gwarancyjny do 100 tys. euro) |

| Bezpieczeństwo | Bardzo wysokie (gwarancja Skarbu Państwa) | Wysokie (gwarancja BFG do limitu) |

| Horyzont inwestycyjny | 12 miesięcy | Zazwyczaj od 1 do 36 miesięcy |

| Elastyczność | Możliwość przedterminowego wykupu z opłatą | Zazwyczaj utrata odsetek przy zerwaniu |

| Oprocentowanie | Zmienne, równe stopie referencyjnej NBP | Stałe lub zmienne, ustalane przez bank |

| Dostępność | Online (obligacjeskarbowe.pl), PKO BP, Pekao S.A. | Oddziały banków, bankowość internetowa |

Ile faktycznie zarobisz na obligacjach rocznych? Analiza oprocentowania w lutym 2026

W lutym 2026 roku oprocentowanie rocznych obligacji skarbowych ROR wynosi 4,25% w skali roku. Jest to kluczowa informacja dla każdego, kto rozważa tę formę inwestycji. Warto jednak pamiętać, że jest to oprocentowanie zmienne, co oznacza, że jego wysokość może się zmieniać w trakcie trwania inwestycji.Mechanizm ustalania oprocentowania obligacji ROR jest ściśle powiązany ze stopą referencyjną Narodowego Banku Polskiego. Oprocentowanie tych obligacji jest równe właśnie tej stopie i jest ustalane w miesięcznych okresach odsetkowych. Co to oznacza w praktyce? Otrzymujesz odsetki co miesiąc, a ich wysokość jest aktualizowana na podstawie bieżącej stopy referencyjnej NBP. Dla inwestora to wygodne rozwiązanie, ponieważ pozwala na regularne czerpanie zysków i dostosowanie się do zmieniających się warunków rynkowych, choć oczywiście w obie strony zarówno w przypadku wzrostu, jak i spadku stóp procentowych.

Z mojego punktu widzenia, zmienne oprocentowanie to zarówno zaleta, jak i wada. Z jednej strony, w okresie podwyżek stóp procentowych, Twoje zyski mogą rosnąć. Z drugiej, w przypadku ich obniżek, musisz liczyć się z mniejszymi wpływami. Dlatego zawsze podkreślam, że warto śledzić decyzje Rady Polityki Pieniężnej, które mają bezpośredni wpływ na rentowność obligacji ROR.

Obliczanie realnego zysku z obligacji rocznych: Praktyczny przewodnik

Zrozumienie, jak obliczyć realny zysk z obligacji rocznych, jest absolutnie kluczowe. Nie wystarczy znać nominalne oprocentowanie, ponieważ na ostateczną kwotę, która trafi na Twoje konto, wpływają również inne czynniki, przede wszystkim podatek od zysków kapitałowych.

Krok 1: Obliczanie odsetek brutto od zainwestowanej kwoty

Pierwszym krokiem jest obliczenie, ile odsetek brutto wygeneruje Twoja inwestycja. Jest to stosunkowo proste i opiera się na podstawowym wzorze. Pamiętaj, że oprocentowanie podawane jest w skali roku.

Wzór: Kwota inwestycji * Oprocentowanie roczne = Odsetki brutto

Na przykład, jeśli zainwestujesz 10 000 zł przy oprocentowaniu 4,25% rocznie, Twoje odsetki brutto wyniosą 10 000 zł * 0,0425 = 425 zł.

Krok 2: Podatek Belki cichy "wspólnik" Twojej inwestycji, który zabiera 19% zysku

Niestety, odsetki z obligacji skarbowych, podobnie jak zyski z lokat bankowych, są obciążone 19% zryczałtowanym podatkiem od zysków kapitałowych, powszechnie znanym jako "podatek Belki". Jest to stała stawka, która znacząco wpływa na ostateczną rentowność. Dobra wiadomość jest taka, że podatek ten jest pobierany automatycznie przez agenta emisji (np. PKO BP) w momencie wypłaty odsetek. Oznacza to, że nie musisz samodzielnie rozliczać go w swoim rocznym zeznaniu podatkowym PIT otrzymujesz już kwotę netto.

Krok 3: Rentowność netto oto kwota, która faktycznie trafi na Twoje konto

Po odliczeniu podatku Belki otrzymujemy rentowność netto, czyli kwotę, która faktycznie zasili Twoje konto. To właśnie ta wartość jest najważniejsza, ponieważ odzwierciedla realny zysk z inwestycji.

Wzór: Odsetki brutto - Podatek Belki = Rentowność netto

Praktyczny przykład: Inwestujemy 10 000 zł w obligacje ROR ile zarobimy "na czysto"?

Przyjmijmy, że decydujesz się zainwestować 10 000 zł w roczne obligacje ROR, a ich oprocentowanie wynosi 4,25% w skali roku. Zobaczmy, ile faktycznie zarobisz:

-

Obliczenie odsetek brutto:

- Kwota inwestycji: 10 000 zł

- Oprocentowanie roczne: 4,25% (czyli 0,0425)

- Odsetki brutto = 10 000 zł * 0,0425 = 425,00 zł

-

Obliczenie podatku Belki (19% od odsetek brutto):

- Podatek = 425,00 zł * 0,19 = 80,75 zł

-

Obliczenie rentowności netto (kwota po odliczeniu podatku):

- Rentowność netto = 425,00 zł - 80,75 zł = 344,25 zł

Po roku, z inwestycji 10 000 zł w obligacje ROR, na Twoje konto trafi 344,25 zł zysku "na czysto". To jest właśnie ta kwota, którą powinieneś brać pod uwagę, planując swoje finanse.

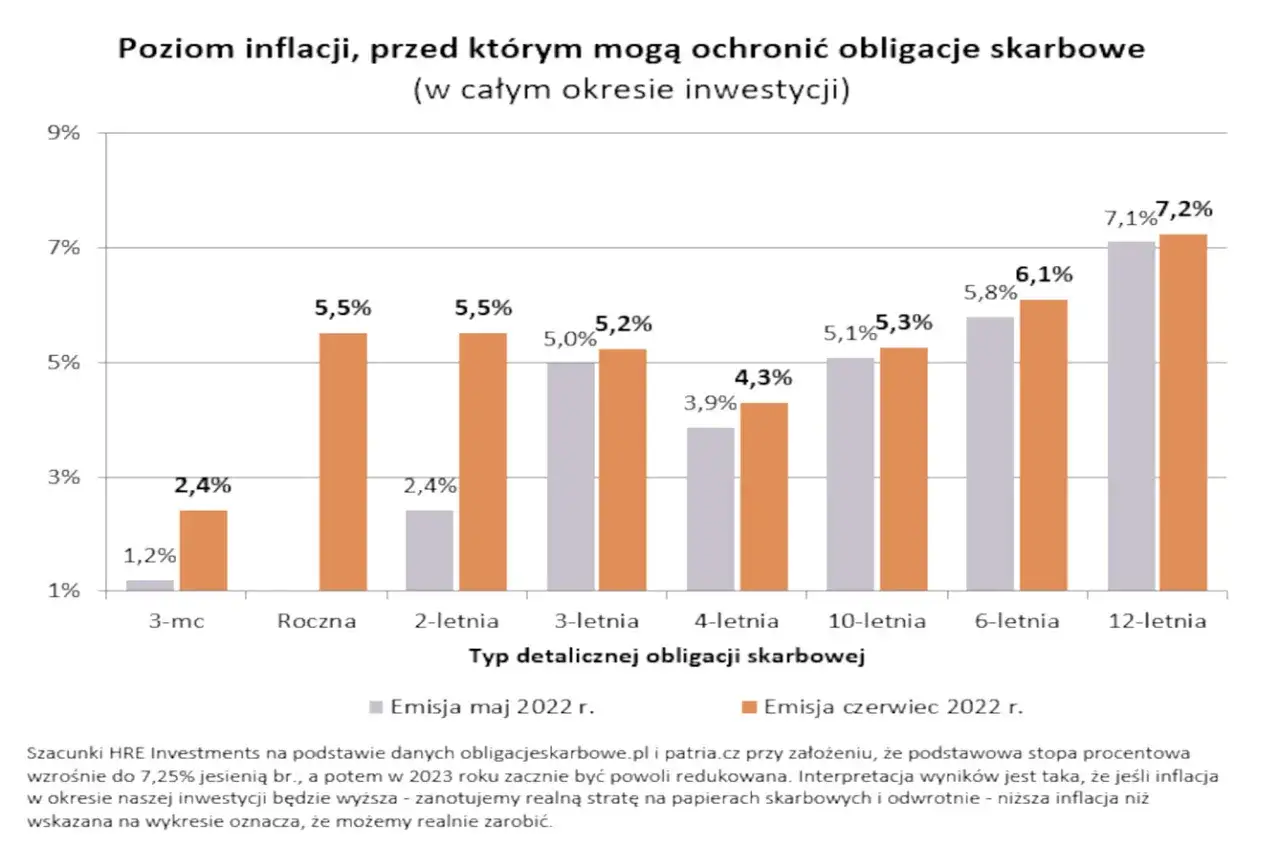

Realna rentowność ROR: Jak inflacja wpływa na Twoje zyski?

Kiedy mówimy o zyskach z inwestycji, kluczowe jest rozróżnienie między rentownością nominalną a realną. Rentowność nominalna to nic innego jak to, co widzisz na papierze czyli w przypadku obligacji ROR, wspomniane 4,25% w skali roku. Rentowność realna natomiast uwzględnia inflację i pokazuje, o ile faktycznie wzrosła siła nabywcza Twoich pieniędzy po odliczeniu wzrostu cen.

Wielu inwestorów zadaje sobie pytanie, czy obligacje roczne chronią pieniądze przed utratą wartości. Moja odpowiedź jest taka: to zależy. W warunkach, gdy inflacja przewyższa nominalne oprocentowanie obligacji, realna rentowność może być ujemna. Oznacza to, że choć nominalnie zarabiasz odsetki, to w rzeczywistości za te same pieniądze możesz kupić mniej towarów i usług niż rok wcześniej. Twoje pieniądze tracą na wartości, mimo że ich liczba na koncie rośnie. To jest właśnie to, co nazywamy "zjadaniem" oszczędności przez inflację.

Aby obliczyć realną stopę zwrotu, stosujemy prosty wzór: Oprocentowanie nominalne - Stopa inflacji = Realna stopa zwrotu. Jeśli na przykład oprocentowanie wynosi 4,25%, a inflacja w danym okresie to 5%, Twoja realna stopa zwrotu wyniesie 4,25% - 5% = -0,75%. Oznacza to, że realnie straciłeś 0,75% siły nabywczej kapitału. To pokazuje, dlaczego tak ważne jest, aby zawsze patrzeć na inwestycje w kontekście inflacji.

Biorąc pod uwagę powyższe, inwestycja w obligacje ROR ma największy sens w określonych scenariuszach rynkowych:

- W otoczeniu niskiej inflacji: Kiedy inflacja jest niska lub zbliżona do oprocentowania obligacji, realna rentowność jest dodatnia lub bliska zeru, co oznacza, że Twoje oszczędności są chronione przed utratą wartości.

- Jako krótkoterminowe parkowanie kapitału: Jeśli masz środki, których potrzebujesz za rok i szukasz bezpiecznego miejsca, by je przechować, obligacje ROR są dobrym wyborem. Oferują większą elastyczność niż lokaty, a jednocześnie są bardzo bezpieczne.

- W oczekiwaniu na lepsze okazje inwestycyjne: Czasami rynek nie oferuje atrakcyjnych długoterminowych możliwości. Wtedy ROR mogą służyć jako "przejściowa" inwestycja, pozwalająca na zachowanie płynności i czekanie na bardziej sprzyjające warunki.

- W ramach dywersyfikacji portfela: Nawet jeśli inwestujesz w bardziej ryzykowne aktywa, obligacje ROR mogą stanowić stabilną część portfela, zmniejszając jego ogólne ryzyko.

Gdzie i jak bezpiecznie kupić obligacje ROR? Praktyczny przewodnik

Zakup obligacji ROR jest prosty i dostępny dla każdego. Możesz to zrobić zarówno online, jak i w tradycyjnych placówkach bankowych. Jako Błażej Chmielewski zawsze rekomenduję wybór najwygodniejszej dla siebie opcji, ale z naciskiem na bezpieczeństwo transakcji.

Zakup przez internet przewodnik po serwisie obligacjeskarbowe. pl

Najwygodniejszą i coraz popularniejszą formą zakupu obligacji ROR jest skorzystanie z internetowego serwisu obligacjeskarbowe.pl, prowadzonego przez PKO Bank Polski. Proces jest intuicyjny i zajmuje tylko kilka minut:

- Rejestracja/Logowanie: Jeśli nie masz jeszcze konta, musisz się zarejestrować. Jeśli jesteś już klientem PKO BP, możesz zalogować się za pomocą danych do bankowości internetowej.

- Wybór obligacji: Po zalogowaniu wybierz zakładkę "Oferta obligacji" i znajdź obligacje roczne ROR.

- Wprowadzenie danych: Podaj liczbę obligacji, którą chcesz kupić (cena jednej obligacji to 100 zł), oraz wybierz rachunek, z którego zostaną pobrane środki.

- Potwierdzenie transakcji: Sprawdź podsumowanie zamówienia i potwierdź zakup, zazwyczaj za pomocą kodu SMS lub autoryzacji w aplikacji mobilnej.

- Otrzymanie potwierdzenia: Po udanej transakcji otrzymasz potwierdzenie zakupu na swoją skrzynkę mailową lub w serwisie.

To naprawdę proste i bezpieczne rozwiązanie, które pozwala na zakup obligacji bez wychodzenia z domu.

Wizyta w oddziale banku jakie dokumenty przygotować?

Dla tych, którzy preferują tradycyjne metody, obligacje ROR można kupić również osobiście w oddziałach PKO Banku Polskiego oraz w Banku Pekao S.A. (również za pośrednictwem ich aplikacji PeoPay). Wystarczy udać się do wybranej placówki z ważnym dowodem osobistym. Doradca pomoże Ci wypełnić wszystkie niezbędne formularze i przeprowadzi przez proces zakupu. To dobra opcja, jeśli masz dodatkowe pytania i potrzebujesz bezpośredniego wsparcia.

Czy istnieją limity kwotowe przy zakupie obligacji skarbowych?

Cena emisyjna jednej obligacji ROR wynosi 100 zł. Co ważne, nie ma podanych górnych limitów kwotowych zakupu. Oznacza to, że możesz zainwestować dowolną kwotę, która jest wielokrotnością 100 zł od minimalnej jednej obligacji, po sumy rzędu dziesiątek czy setek tysięcy złotych. To bardzo elastyczne rozwiązanie, które pozwala dostosować inwestycję do Twoich indywidualnych możliwości finansowych.

Elastyczność inwestycji: Co musisz wiedzieć o przedterminowym wykupie obligacji ROR?

Jedną z kluczowych zalet obligacji skarbowych, w tym ROR, jest ich elastyczność. W przeciwieństwie do wielu lokat bankowych, które często penalizują wcześniejsze wycofanie środków utratą wszystkich odsetek, obligacje skarbowe oferują mechanizm przedterminowego wykupu. To oznacza, że inwestor ma możliwość wycofania środków przed terminem zapadalności obligacji, jeśli nagle zajdzie taka potrzeba.

Ile kosztuje zerwanie inwestycji przed terminem? Analiza opłat

Oczywiście, możliwość wcześniejszego wycofania środków wiąże się z pewną opłatą. Dla obligacji rocznych ROR opłata za przedterminowy wykup wynosi 0,50 zł (50 groszy) od każdej obligacji. Ważne jest, aby zrozumieć, że naliczone odsetki nie są tracone w całości, jak to często bywa w przypadku lokat. Zamiast tego, Twoje odsetki są pomniejszane o wspomnianą opłatę. Przykładowo, jeśli masz 10 obligacji i chcesz je wykupić wcześniej, zapłacisz 10 * 0,50 zł = 5,00 zł. Odsetki, które do tej pory narosły, zostaną wypłacone, ale pomniejszone o tę kwotę.

Czy przedterminowy wykup zawsze się opłaca?

Decyzja o przedterminowym wykupie powinna być przemyślana. Z mojego punktu widzenia, opłacalność zależy od kilku czynników. Jeśli potrzebujesz pieniędzy na nagły, pilny wydatek, a alternatywne źródła finansowania (np. kredyt) byłyby droższe, to przedterminowy wykup obligacji ROR jest dobrym rozwiązaniem. Opłata 0,50 zł od obligacji jest zazwyczaj niewielka w porównaniu do potencjalnych kosztów związanych z brakiem płynności. Jednak jeśli chcesz wycofać środki tylko po to, by przenieść je na inną inwestycję, która oferuje jedynie nieznacznie wyższe oprocentowanie, to warto dokładnie policzyć, czy opłata za wcześniejszy wykup nie "zje" całego dodatkowego zysku.

Jak zwiększyć rentowność i ominąć podatek Belki? IKE-Obligacje

Dla osób, które myślą o długoterminowym oszczędzaniu i chcą zmaksymalizować swoje zyski, istnieje bardzo atrakcyjna opcja zakup obligacji skarbowych w ramach Indywidualnego Konta Emerytalnego (IKE). To rozwiązanie pozwala na uniknięcie 19% podatku Belki, co znacząco podnosi faktyczną rentowność inwestycji.

IKE-Obligacje: Twoja tarcza podatkowa przy długoterminowym oszczędzaniu

IKE-Obligacje to specjalny rodzaj IKE, który umożliwia inwestowanie wyłącznie w obligacje Skarbu Państwa. Główną zaletą tego rozwiązania jest możliwość całkowitego zwolnienia z podatku od zysków kapitałowych. Oznacza to, że wszystkie odsetki, które wygenerują Twoje obligacje, trafią na Twoje konto w całości, bez potrąceń. To ogromna korzyść, szczególnie w dłuższej perspektywie, ponieważ efekt procentu składanego działa wtedy z pełną mocą.

Kto może skorzystać z IKE i jakie są warunki, by nie zapłacić podatku?

Z IKE może skorzystać każda osoba fizyczna, która ukończyła 16 lat (w przypadku osób niepełnoletnich, pod pewnymi warunkami). Kluczowym warunkiem, aby uniknąć podatku Belki, jest dotrzymanie środków do osiągnięcia wieku emerytalnego (60 lat dla kobiet i 65 lat dla mężczyzn) oraz dokonanie wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych lub dokonanie ponad połowy wartości wpłat nie później niż na 5 lat przed złożeniem wniosku o wypłatę. Jeśli te warunki zostaną spełnione, wypłata środków z IKE jest całkowicie wolna od podatku. W przypadku wcześniejszej wypłaty (tzw. zwrotu), zyski zostaną opodatkowane standardowym podatkiem Belki. Dlatego IKE-Obligacje to idealne rozwiązanie dla tych, którzy planują oszczędzać na emeryturę i chcą maksymalnie wykorzystać ulgi podatkowe.

Obligacje roczne ROR a inne opcje oszczędzania: Co wybrać?

Wybór odpowiedniego instrumentu oszczędnościowego to zawsze kwestia dopasowania go do indywidualnych potrzeb, horyzontu inwestycyjnego i tolerancji na ryzyko. Roczne obligacje ROR są świetnym rozwiązaniem, ale warto poznać je w kontekście innych dostępnych obligacji detalicznych, aby podjąć świadomą decyzję.

ROR vs. DOR (2-letnie): Czy dodatkowy rok przynosi większe korzyści?

Dwuletnie obligacje skarbowe (DOR) to kolejny popularny instrument. Główna różnica między ROR a DOR to oczywiście horyzont inwestycyjny 12 miesięcy dla ROR i 24 miesiące dla DOR. Zazwyczaj obligacje DOR oferują nieco wyższe oprocentowanie niż ROR, co ma zrekompensować dłuższe zamrożenie kapitału. Jeśli jesteś w stanie zrezygnować z dostępu do środków na dodatkowy rok, DOR mogą przynieść Ci większe korzyści. Warto jednak zawsze sprawdzić aktualną ofertę, ponieważ różnice w oprocentowaniu mogą być zmienne i zależeć od bieżącej polityki monetarnej.

ROR vs. COI (4-letnie, indeksowane inflacją): Bezpieczeństwo czy walka z inflacją?

Czteroletnie obligacje skarbowe (COI) to zupełnie inna kategoria. Ich oprocentowanie w pierwszym roku jest stałe, ale w kolejnych latach jest indeksowane inflacją, powiększoną o marżę. W okresach wysokiej inflacji, tak jak doświadczaliśmy w ostatnich latach, obligacje COI znacznie lepiej chronią kapitał przed utratą wartości. Ich realna rentowność jest często dodatnia, co czyni je atrakcyjnym wyborem dla osób, które chcą aktywnie walczyć z inflacją. ROR, ze swoim stałym oprocentowaniem równym stopie referencyjnej, w warunkach wysokiej inflacji może generować ujemną realną stopę zwrotu. Jeśli więc Twoim priorytetem jest ochrona przed inflacją i możesz zamrozić kapitał na 4 lata, COI będą lepszym wyborem.

Przeczytaj również: Biznes za 100 tys. zł: Odkryj rentowne pomysły i uniknij błędów

Dla kogo obligacje roczne są najlepszym wyborem? Profil idealnego inwestora

Podsumowując, obligacje roczne ROR są idealnym wyborem dla konkretnego profilu inwestora:

- Dla osób szukających bezpieczeństwa: Gwarancja Skarbu Państwa sprawia, że są to jedne z najbezpieczniejszych dostępnych instrumentów.

- Dla tych, którzy potrzebują krótkiego horyzontu inwestycyjnego: Jeśli wiesz, że będziesz potrzebować środków za około rok, ROR to doskonałe rozwiązanie, które pozwala zarobić więcej niż na rachunku bieżącym.

- Dla ceniących płynność: Możliwość przedterminowego wykupu z niewielką opłatą daje elastyczność w zarządzaniu kapitałem.

- Jako alternatywa dla lokat bankowych: Często oferują konkurencyjne oprocentowanie w porównaniu do lokat, a jednocześnie są bardziej elastyczne.

- Dla początkujących inwestorów: Ich prostota i niskie ryzyko sprawiają, że są świetnym punktem wyjścia do świata inwestycji.

Pamiętaj, że jako Błażej Chmielewski zawsze radzę, aby każdą decyzję inwestycyjną poprzedzić dokładną analizą własnych potrzeb i aktualnej sytuacji rynkowej.