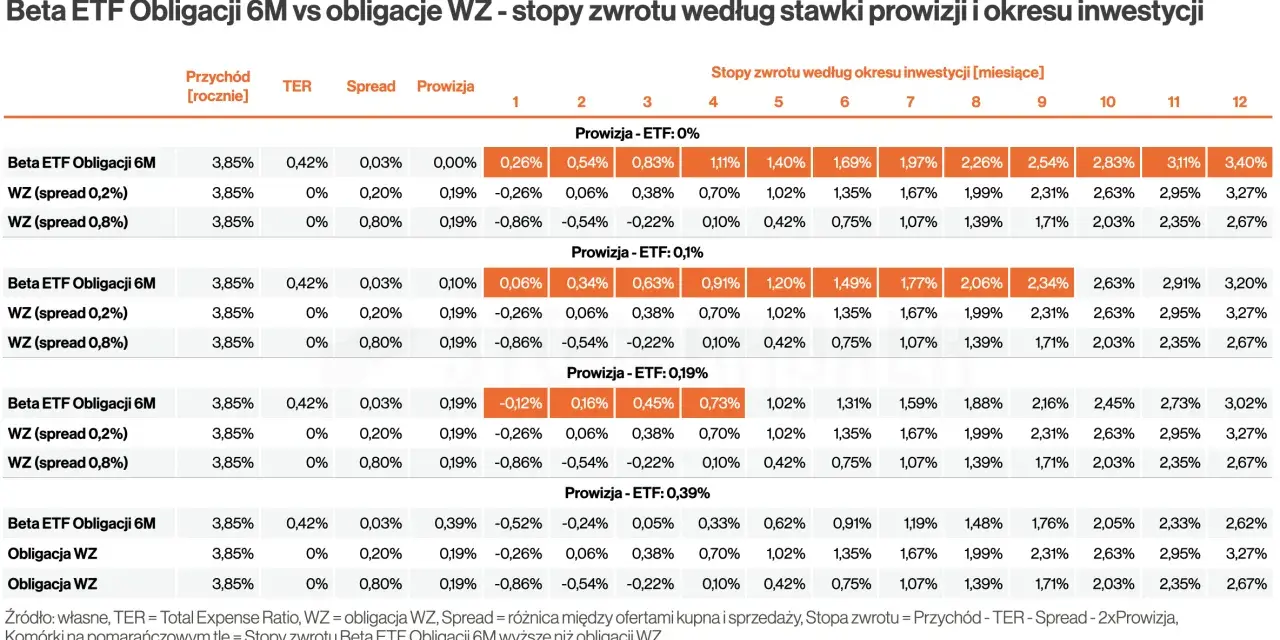

Rentowność polskich obligacji skarbowych co musisz wiedzieć o obecnych trendach i czynnikach wpływających na Twoje inwestycje?

- Obecna rentowność 10-letnich obligacji skarbowych (luty 2026) oscyluje w granicach 5,30-5,45%.

- Kluczowe czynniki wpływające na rentowność to decyzje NBP, poziom inflacji, stan finansów publicznych Polski oraz globalna koniunktura rynkowa.

- Dla inwestorów indywidualnych dostępne są głównie obligacje oszczędnościowe, takie jak COI, EDO, ROR, DOR i TOS, z różnymi zasadami oprocentowania.

- Rentowność to faktyczny zysk z inwestycji, różniący się od nominalnego oprocentowania, i jest silnie zależna od ceny obligacji na rynku wtórnym.

- Inflacja ma kluczowy wpływ na realną wartość zysków z obligacji, potencjalnie obniżając ich siłę nabywczą.

- Mimo wysokiego bezpieczeństwa, obligacje skarbowe niosą ze sobą ryzyka, takie jak ryzyko inflacji czy stopy procentowej.

Dlaczego rentowność obligacji jest dziś kluczowym wskaźnikiem dla Twoich oszczędności?

Czym tak naprawdę jest rentowność i dlaczego mylisz ją z oprocentowaniem?

Kiedy mówimy o obligacjach, często mylimy dwa kluczowe pojęcia: oprocentowanie i rentowność. Oprocentowanie, zwane kuponem, to stała wartość nominalna, którą emitent (w tym przypadku Skarb Państwa) zobowiązuje się wypłacać posiadaczowi obligacji w określonych odstępach czasu. Jest to kwota, która jest z góry ustalona i niezmienna przez cały okres trwania obligacji o stałym oprocentowaniu.

Rentowność natomiast to faktyczny zysk, jaki inwestor osiąga z inwestycji w obligacje, wyrażony w stosunku rocznym. Uwzględnia ona nie tylko oprocentowanie, ale także cenę, po jakiej obligacja została kupiona, oraz cenę, po jakiej zostanie sprzedana lub wykupiona. Jeśli kupisz obligację o nominale 1000 zł z oprocentowaniem 5% za 950 zł, Twoja rentowność do wykupu będzie wyższa niż 5%, ponieważ oprócz odsetek zyskujesz także na różnicy między ceną zakupu a wartością nominalną. I odwrotnie, kupując obligację drożej niż jej wartość nominalna, obniżasz swoją efektywną rentowność. To właśnie dlatego rentowność jest tak ważna pokazuje realny zwrot z kapitału.

Krótka historia rentowności polskich obligacji co mówią nam ostatnie lata?

Rentowność polskich obligacji skarbowych, zwłaszcza tych 10-letnich, przeszła w ostatnich latach przez fascynującą ewolucję. Na początku lutego 2026 roku, jak wynika z moich obserwacji, rentowność 10-letnich obligacji (np. serii DS1033) oscyluje w granicach 5,30-5,45%. Ten poziom jest efektem stabilizacji polityki monetarnej Narodowego Banku Polskiego, który od dłuższego czasu utrzymuje stopy procentowe na niezmienionym poziomie, a także globalnych trendów na rynkach długu. Wcześniej, w okresach wysokiej inflacji i zacieśniania polityki pieniężnej, rentowności potrafiły być znacznie wyższe, co było odpowiedzią na rosnące ryzyko i oczekiwania inwestorów.

Rentowność a siła nabywcza pieniądza: jak inflacja zjada Twój realny zysk?

Jednym z najważniejszych aspektów, na które zawsze zwracam uwagę, analizując rentowność obligacji, jest wpływ inflacji. Nominalny zysk z obligacji to jedno, ale realna siła nabywcza tego zysku to zupełnie inna kwestia. Wysoka inflacja potrafi "zjadać" nominalne zyski, co w efekcie prowadzi do ujemnej realnej rentowności. Oznacza to, że choć na papierze zarabiasz, to za te pieniądze możesz kupić mniej niż wcześniej. Jeśli na przykład obligacja daje 5% zysku, a inflacja wynosi 7%, to realnie tracisz 2% siły nabywczej. Dlatego tak ważne są prognozy spadku inflacji w kierunku celu NBP (2,5% +/- 1 p.p.). Kiedy inflacja spada, realna wartość naszych zysków rośnie, co czyni obligacje znacznie atrakcyjniejszymi.

Co dziś napędza rentowność polskich obligacji? Kluczowe czynniki, które musisz znać

Decyzje Rady Polityki Pieniężnej: jak stopy procentowe NBP dyktują warunki gry?

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych NBP mają bezpośredni i natychmiastowy wpływ na rentowność obligacji, zwłaszcza tych krótkoterminowych. Kiedy RPP podnosi stopy, koszt pieniądza na rynku rośnie, co z kolei sprawia, że nowe emisje obligacji muszą oferować wyższe oprocentowanie, aby być konkurencyjne. Obligacje już istniejące, o niższym oprocentowaniu, tracą na wartości rynkowej, a ich rentowność do wykupu rośnie, aby dopasować się do nowych warunków. Obecna stabilizacja stóp referencyjnych, którą obserwujemy od kilku kwartałów, przekłada się na stabilizację oczekiwań rynkowych i mniej gwałtowne wahania rentowności.

Wskaźnik inflacji: dlaczego inwestorzy tak uważnie go śledzą?

Inflacja to dla inwestorów obligacyjnych prawdziwy barometr. Dlaczego? Ponieważ to ona decyduje o realnej wartości przyszłych strumieni płatności z obligacji. Inwestorzy, zwłaszcza ci instytucjonalni, zawsze dążą do ochrony realnej wartości swojego kapitału. Jeśli oczekują, że inflacja będzie wysoka, będą żądać wyższych rentowności od obligacji, aby zrekompensować sobie spadek siły nabywczej pieniądza. Dlatego wszelkie prognozy dotyczące inflacji, w tym te wskazujące na jej stopniowy spadek w kierunku celu NBP, są pilnie śledzone i mają fundamentalne znaczenie dla kształtowania się rentowności na rynku długu.

Stan finansów publicznych: wpływ długu i deficytu Polski na cenę obligacji

Inwestorzy, zarówno krajowi, jak i zagraniczni, bardzo uważnie analizują stan finansów publicznych Polski. Poziom długu publicznego oraz deficytu budżetowego są kluczowymi wskaźnikami, które wpływają na postrzeganie ryzyka związanego z inwestowaniem w polski dług. Jeśli kraj ma wysoki i rosnący dług, a deficyt budżetowy jest duży, inwestorzy mogą postrzegać to jako zwiększone ryzyko niewypłacalności lub konieczności podniesienia podatków w przyszłości. W konsekwencji żądają wyższej premii za ryzyko, co przekłada się na wyższe rentowności obligacji. Regularne emisje nowych obligacji, mające na celu finansowanie potrzeb pożyczkowych rządu, również wpływają na podaż papierów na rynku i ich cenę, a tym samym na rentowność.Echo globalnych rynków: jak decyzje w USA i strefie euro wpływają na Twój portfel?

Nie możemy zapominać, że polski rynek długu nie jest wyspą. Jest on ściśle powiązany z globalną koniunkturą i decyzjami podejmowanymi na największych rynkach finansowych świata. Rentowność obligacji na rynkach bazowych, takich jak amerykańskie Treasuries czy niemieckie Bundy, stanowi punkt odniesienia dla polskich papierów. Kiedy rentowności rosną w USA czy strefie euro, inwestorzy często oczekują podobnego trendu w Polsce. Ponadto, decyzje banków centralnych, takich jak Europejski Bank Centralny (EBC) czy Rezerwa Federalna (Fed), mają bezpośrednie przełożenie na sentyment inwestorów i przepływy kapitału, co w konsekwencji wpływa na rentowność polskich obligacji. Globalne zawirowania, takie jak konflikty geopolityczne, również mogą zwiększać awersję do ryzyka i prowadzić do wzrostu rentowności na rynkach wschodzących, w tym w Polsce.

Polskie obligacje skarbowe w praktyce: przewodnik dla inwestora indywidualnego

Obligacje detaliczne vs. hurtowe: które są dostępne dla Ciebie?

Dla inwestora indywidualnego kluczowe jest zrozumienie różnicy między obligacjami detalicznymi a hurtowymi. Obligacje hurtowe są przeznaczone głównie dla dużych instytucji finansowych, takich jak banki, fundusze inwestycyjne czy ubezpieczyciele. Są one emitowane w dużych transzach, często o wartości nominalnej 100 000 zł lub więcej, i notowane na Giełdzie Papierów Wartościowych. Dostęp do nich jest trudniejszy dla przeciętnego Kowalskiego. Natomiast obligacje detaliczne, zwane również obligacjami oszczędnościowymi, są stworzone z myślą o osobach fizycznych. Są one dostępne w mniejszych nominałach (zazwyczaj 100 zł), łatwiejsze do zakupu i sprzedaży, a ich warunki są często bardziej przewidywalne i dostosowane do potrzeb indywidualnych oszczędzających. To właśnie obligacje oszczędnościowe stanowią główną opcję dla Ciebie, jeśli myślisz o inwestowaniu w polski dług.

Przegląd najpopularniejszych obligacji oszczędnościowych: COI, EDO, ROR i inne

- COI (Czteroletnie Obligacje Indeksowane Inflacją): Ich oprocentowanie jest powiązane z inflacją (wskaźnikiem CPI) powiększoną o stałą marżę. W pierwszym roku oprocentowanie jest stałe, a w kolejnych latach zmienne, zależne od inflacji. To dobra opcja dla tych, którzy chcą chronić swoje oszczędności przed utratą wartości w dłuższej perspektywie.

- EDO (Dziesięcioletnie Emerytalne Obligacje Oszczędnościowe): Podobnie jak COI, są indeksowane inflacją, ale oferują wyższą marżę ponad inflację, co czyni je atrakcyjnymi dla długoterminowych oszczędzających, zwłaszcza myślących o emeryturze. Oprocentowanie jest stałe w pierwszym roku, a zmienne w kolejnych, bazując na inflacji.

- ROR (Roczne Obligacje Skarbowe): Charakteryzują się zmiennym oprocentowaniem, które jest zależne od stopy referencyjnej NBP. Są to obligacje krótkoterminowe, idealne dla osób szukających płynności i elastyczności, ale jednocześnie chcących reagować na zmiany w polityce monetarnej.

- DOR (Dwuletnie Obligacje Skarbowe): Podobnie jak ROR, mają zmienne oprocentowanie powiązane ze stopą referencyjną NBP. Oferują nieco dłuższy horyzont inwestycyjny niż ROR, ale nadal zachowują elastyczność w reagowaniu na zmiany stóp procentowych.

- TOS (Trzyletnie Obligacje Skarbowe): Te obligacje oferują stałe oprocentowanie przez cały trzyletni okres oszczędzania. Są odpowiednie dla inwestorów, którzy cenią sobie przewidywalność dochodów i nie chcą martwić się wahaniami stóp procentowych w krótkim terminie.

Jak krok po kroku kupić swoje pierwsze obligacje skarbowe?

Zakup obligacji skarbowych dla inwestora indywidualnego jest dziś prostszy niż kiedykolwiek. Oto jak możesz to zrobić:

- Wybierz rodzaj obligacji: Zdecyduj, które obligacje oszczędnościowe (np. ROR, DOR, COI, EDO, TOS) najlepiej odpowiadają Twoim celom inwestycyjnym i horyzontowi czasowemu.

-

Wybierz kanał zakupu: Obligacje skarbowe możesz kupić na kilka sposobów:

- Online: Najwygodniejszą opcją jest serwis obligacjeskarbowe.pl prowadzony przez PKO Bank Polski. Wystarczy założyć konto rejestrowe (jeśli jeszcze go nie masz) i złożyć dyspozycję zakupu.

- Stacjonarnie: W oddziałach PKO Banku Polskiego lub w Punktach Sprzedaży Obligacji w Biurze Maklerskim PKO Banku Polskiego.

- Telefonicznie: Dzwoniąc pod wskazane numery infolinii PKO BP.

- Przygotuj dokumenty: Do zakupu potrzebny będzie Twój dowód osobisty. Jeśli kupujesz online, upewnij się, że masz dostęp do bankowości elektronicznej i dane do logowania.

- Złóż dyspozycję zakupu: Określ kwotę, za jaką chcesz kupić obligacje (minimalna wartość to zazwyczaj 100 zł za jedną obligację), oraz wybierz serię obligacji.

- Dokonaj płatności: Płatność za obligacje możesz zazwyczaj zrealizować przelewem bankowym, kartą płatniczą lub gotówką (w przypadku zakupu stacjonarnego).

- Otrzymaj potwierdzenie: Po zaksięgowaniu płatności otrzymasz potwierdzenie zakupu obligacji. Od tego momentu jesteś ich właścicielem, a informacje o nich będą dostępne na Twoim koncie rejestrowym.

Analiza ryzyka i prognozy: czy inwestycja w polski dług się opłaca?

Czy polskie obligacje skarbowe są w 100% bezpieczne? Poznaj ukryte ryzyka

Polskie obligacje skarbowe są powszechnie uznawane za jedną z najbezpieczniejszych form inwestowania dostępnych na rynku. Wynika to z faktu, że emitentem jest Skarb Państwa, a gwarantem wypłacalności jest państwo polskie. Ryzyko niewypłacalności jest więc minimalne, co czyni je atrakcyjnymi dla konserwatywnych inwestorów. Niemniej jednak, nie oznacza to, że są one całkowicie pozbawione ryzyka. Warto być świadomym pewnych ukrytych czynników, które mogą wpłynąć na realną wartość Twojej inwestycji:

- Ryzyko inflacji: Jak już wspomniałem, wysoka inflacja może znacząco obniżyć realną siłę nabywczą zysków z obligacji, nawet jeśli nominalnie zarabiasz.

- Ryzyko stopy procentowej: Dotyczy głównie obligacji o stałym oprocentowaniu, które są notowane na rynku wtórnym. Jeśli stopy procentowe na rynku wzrosną, wartość rynkowa Twoich obligacji spadnie, jeśli będziesz chciał je sprzedać przed terminem wykupu.

- Ryzyko geopolityczne: Napięcia w regionie Europy Środkowo-Wschodniej czy globalne konflikty mogą wpływać na postrzeganie polskich aktywów przez inwestorów zagranicznych, co może prowadzić do wzrostu rentowności i spadku cen obligacji.

- Ryzyko płynności: Chociaż obligacje detaliczne są dość płynne, w przypadku obligacji hurtowych, w specyficznych warunkach rynkowych, sprzedaż dużej transzy może być utrudniona lub wiązać się z koniecznością zaakceptowania niższej ceny.

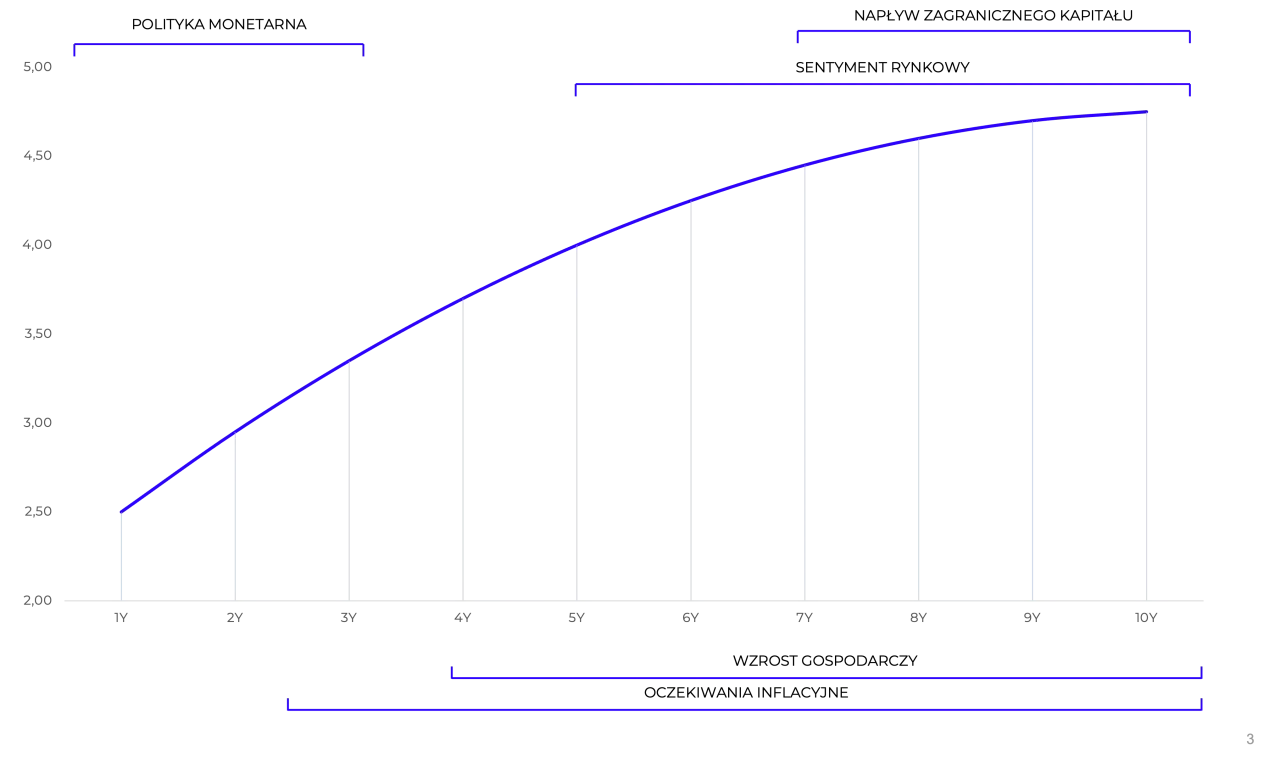

Krzywa dochodowości: co ten tajemniczy wykres mówi o przyszłości gospodarki?

Krzywa dochodowości obligacji to graficzne przedstawienie rentowności obligacji o różnym terminie wykupu (od krótkoterminowych do długoterminowych) w danym momencie. To dla mnie jeden z najważniejszych wskaźników, ponieważ mówi nam bardzo wiele o oczekiwaniach rynkowych dotyczących przyszłych stóp procentowych, inflacji i ogólnej kondycji gospodarki. Normalna krzywa dochodowości jest rosnąca im dłuższy termin do wykupu, tym wyższa rentowność, co odzwierciedla premię za ryzyko i niepewność dłuższego horyzontu. Płaska krzywa sugeruje, że rynek nie spodziewa się znaczących zmian stóp procentowych. Najbardziej intrygująca jest jednak odwrócona krzywa dochodowości, gdzie obligacje krótkoterminowe mają wyższą rentowność niż długoterminowe. Historycznie, taka sytuacja często poprzedzała recesje gospodarcze, co czyni ją ważnym sygnałem ostrzegawczym dla inwestorów.

Prognozy analityków na najbliższe kwartały: czego możemy się spodziewać?

Na podstawie obecnych danych i analiz, w najbliższych kwartałach możemy spodziewać się kontynuacji stabilizacji rentowności polskich obligacji. Jest to wynik utrzymywania stóp procentowych NBP na niezmienionym poziomie oraz prognoz stopniowego spadku inflacji w kierunku celu inflacyjnego (2,5% +/- 1 p.p.). Oznacza to, że obligacje mogą nadal oferować atrakcyjne, realne zyski, zwłaszcza te indeksowane inflacją, w miarę jej wyhamowywania. Oczywiście, zawsze istnieją czynniki, które mogą zmienić ten scenariusz dalsze decyzje NBP, nieprzewidziane wydarzenia geopolityczne czy zmiany w globalnej koniunkturze gospodarczej. Dlatego zawsze zalecam świadome monitorowanie sytuacji i elastyczne podejście do portfela inwestycyjnego.

Obligacje a inne formy inwestowania: jak wypada polski dług na tle konkurencji?

Obligacje Skarbowe vs. Lokata Bankowa: gdzie Twoje pieniądze pracują wydajniej?

| Cecha | Obligacje Skarbowe | Lokaty Bankowe |

|---|---|---|

| Rentowność | Potencjalnie wyższa, zwłaszcza w dłuższym terminie i przy obligacjach indeksowanych inflacją. Realna rentowność może być bardziej atrakcyjna. | Zazwyczaj niższa, szczególnie w dłuższym terminie. Oprocentowanie często nie nadąża za inflacją. |

| Płynność | Możliwość wcześniejszego wykupu (z opłatą) lub sprzedaży na rynku wtórnym (obligacje hurtowe). Obligacje detaliczne mają określoną płynność. | Zazwyczaj niska zerwanie lokaty przed terminem wiąże się z utratą odsetek. |

| Bezpieczeństwo | Bardzo wysokie, gwarantowane przez Skarb Państwa. Uznawane za jedne z najbezpieczniejszych inwestycji. | Wysokie, gwarantowane przez Bankowy Fundusz Gwarancyjny do kwoty 100 000 euro na osobę w jednym banku. |

| Elastyczność | Dostępne różne typy (stałoprocentowe, zmiennoprocentowe, indeksowane inflacją) o różnych terminach. | Mniej zróżnicowane produkty, głównie o stałym oprocentowaniu na określony czas. |

| Dostępność | Łatwo dostępne dla inwestorów indywidualnych (obligacje oszczędnościowe). | Powszechnie dostępne w każdym banku. |

Porównanie z akcjami i nieruchomościami: kiedy warto postawić na stabilność długu?

W porównaniu z akcjami i nieruchomościami, obligacje skarbowe oferują zupełnie inną charakterystykę ryzyka i potencjalnego zysku. Akcje, choć mogą przynieść znacznie wyższe stopy zwrotu, wiążą się z większym ryzykiem i zmiennością. Ich wartość zależy od kondycji spółek, sektorów i ogólnego sentymentu rynkowego. Nieruchomości z kolei wymagają dużego kapitału początkowego, charakteryzują się niską płynnością, ale mogą oferować stabilne dochody z najmu i potencjalny wzrost wartości w długim terminie. Obligacje skarbowe to natomiast synonim stabilności i przewidywalności. Są idealne dla inwestorów, którzy cenią sobie bezpieczeństwo kapitału, regularne, choć często niższe, dochody oraz mniejszą zmienność portfela. W warunkach niepewności rynkowej, spowolnienia gospodarczego czy wysokiej inflacji, obligacje mogą pełnić funkcję bezpiecznej przystani, stabilizując portfel i chroniąc kapitał przed większymi stratami.Kluczowe wnioski dla świadomego inwestora

Jak świadomie wykorzystać wiedzę o rentowności do budowy swojego portfela?

Zrozumienie rentowności obligacji i czynników, które ją kształtują, to podstawa do podejmowania świadomych decyzji inwestycyjnych. Dzięki tej wiedzy możesz efektywniej dywersyfikować swój portfel, dostosowując go do indywidualnych celów i tolerancji ryzyka. Kiedy inflacja rośnie, warto rozważyć obligacje indeksowane inflacją. Kiedy stopy procentowe są stabilne, obligacje o stałym oprocentowaniu mogą oferować przewidywalne zyski. Pamiętaj, że obligacje skarbowe, choć bezpieczne, nie powinny być jedynym składnikiem Twojego portfela. Ich rola to stabilizacja, ochrona kapitału i zapewnienie płynności, co w połączeniu z bardziej ryzykownymi aktywami (takimi jak akcje) tworzy zrównoważoną strategię inwestycyjną.

Przeczytaj również: Bezpieczny zakup złota inwestycyjnego: Gdzie i jak kupić w Polsce?

Podatek od zysków kapitałowych: o czym musisz pamiętać, licząc zyski z obligacji?

Na koniec, niezwykle ważna kwestia, o której wielu inwestorów zapomina, to opodatkowanie zysków. W Polsce zyski z obligacji skarbowych podlegają podatkowi od zysków kapitałowych, czyli tzw. podatkowi Belki, który wynosi 19%. Jest on naliczany od uzyskanych odsetek oraz ewentualnego zysku z tytułu sprzedaży obligacji po cenie wyższej niż cena zakupu. Dobra wiadomość jest taka, że w przypadku obligacji oszczędnościowych podatek ten jest zazwyczaj pobierany automatycznie przez emitenta (Skarb Państwa za pośrednictwem PKO BP) w momencie wykupu obligacji lub wypłaty odsetek. Oznacza to, że otrzymujesz już kwotę netto, co znacznie upraszcza rozliczenia podatkowe i eliminuje konieczność samodzielnego deklarowania tych zysków w zeznaniu rocznym.