Wskaźnik rentowności netto aktywów, znany szerzej jako ROA (Return on Assets), to jeden z fundamentalnych mierników, który pozwala ocenić, jak skutecznie firma wykorzystuje cały swój majątek do generowania zysku netto. Zrozumienie tego wskaźnika jest kluczowe dla każdego, kto chce dogłębnie analizować efektywność zarządzania zasobami przedsiębiorstwa i podejmować świadome decyzje finansowe.

Wskaźnik rentowności netto aktywów (ROA) mierzy efektywność wykorzystania majątku firmy do generowania zysku.

- ROA (Return on Assets) to miara pokazująca, jak skutecznie przedsiębiorstwo zamienia swoje aktywa w zysk netto.

- Oblicza się go, dzieląc zysk netto przez aktywa ogółem, często uśrednione z początku i końca okresu.

- Wysoki wskaźnik świadczy o dobrej kondycji finansowej i efektywnym zarządzaniu majątkiem, natomiast ujemny sygnalizuje straty.

- Interpretacja ROA zawsze wymaga kontekstu branżowego oraz analizy trendów w czasie, ponieważ nie ma jednej uniwersalnej "dobrej" wartości.

- Jest to kluczowe narzędzie dla zarządu, inwestorów i kredytodawców do oceny efektywności operacyjnej i alokacji zasobów.

- Analiza DuPonta rozkłada ROA na rentowność sprzedaży i rotację aktywów, pomagając zrozumieć jego składowe.

Co tak naprawdę mówi Ci wskaźnik rentowności netto aktywów (ROA)?

Wskaźnik rentowności netto aktywów (ROA) to nic innego jak kluczowy miernik w analizie finansowej, który pokazuje, jak efektywnie przedsiębiorstwo wykorzystuje swój cały majątek zarówno aktywa trwałe, jak i obrotowe do generowania zysku netto. Mówiąc prościej, informuje nas, ile zysku netto przypada na każdą złotówkę zaangażowaną w aktywa firmy. Dla mnie, jako analityka, ROA jest barometrem efektywności operacyjnej i zarządczej, ponieważ odzwierciedla zdolność zarządu do maksymalizacji zysków z dostępnych zasobów.

ROA jako termometr kondycji finansowej: dla kogo jest najważniejszy?

Wskaźnik ROA ma ogromne znaczenie dla wielu grup interesariuszy, ponieważ dostarcza cennych informacji o kondycji i efektywności firmy:

- Dla zarządu: Jest to niezastąpione narzędzie do oceny efektywności operacyjnej. Pozwala menedżerom zrozumieć, czy ich decyzje dotyczące inwestycji w aktywa i zarządzania nimi przekładają się na realny zysk. Na podstawie analizy ROA można podejmować strategiczne decyzje dotyczące alokacji zasobów, identyfikować obszary wymagające poprawy i optymalizować wykorzystanie majątku firmy.

- Dla inwestorów: Inwestorzy wykorzystują ROA do oceny jakości zarządzania firmą i jej potencjału do generowania zysków z posiadanych zasobów. Wysoki i stabilny ROA może świadczyć o dobrze zarządzanej firmie, co jest atrakcyjnym sygnałem dla potencjalnych inwestorów poszukujących spółek o solidnych fundamentach.

- Dla kredytodawców: Banki i inne instytucje finansowe, udzielając kredytów, zawsze analizują ROA. Wskaźnik ten pomaga im ocenić zdolność firmy do generowania wystarczających zysków, aby spłacać zobowiązania. Firma o niskim lub ujemnym ROA będzie postrzegana jako bardziej ryzykowna, co może skutkować trudnościami w pozyskaniu finansowania lub wyższymi kosztami kredytu.

Jak obliczyć ROA krok po kroku

Podstawowy wzór na wskaźnik rentowności netto aktywów

Obliczenie wskaźnika ROA jest stosunkowo proste, o ile mamy dostęp do podstawowych danych finansowych firmy. Podstawowy wzór, który stosuję, wygląda następująco:

ROA = (Zysk netto / Aktywa ogółem) * 100%

Gdzie Zysk netto to kwota zysku po opodatkowaniu, a Aktywa ogółem to suma wszystkich aktywów, którymi dysponuje firma. W bardziej precyzyjnych analizach, zwłaszcza gdy chcemy zobaczyć rzeczywistą efektywność w danym okresie, zalecam stosowanie średniej wartości aktywów z początku i końca analizowanego okresu. Dzięki temu unikamy zniekształceń, które mogłyby wyniknąć z jednorazowych, znaczących zmian w strukturze aktywów w ciągu roku.

Gdzie znaleźć potrzebne dane? Krótki przewodnik po sprawozdaniu finansowym (bilans i RZiS)

Dane niezbędne do obliczenia wskaźnika ROA znajdziemy w dwóch kluczowych elementach sprawozdania finansowego firmy. Zysk netto jest pozycją, którą odnajdziemy w rachunku zysków i strat (RZiS), zazwyczaj na samym dole, po odjęciu wszystkich kosztów i podatków. Natomiast informację o aktywach ogółem uzyskamy z bilansu, gdzie znajduje się suma aktywów trwałych i obrotowych. Ważne jest, aby pamiętać o spójności danych jeśli analizujemy ROA za dany rok obrotowy, to zysk netto powinien pochodzić z rachunku zysków i strat za ten rok, a aktywa ogółem z bilansu na koniec tego samego roku (lub średnia z początku i końca).

Praktyczny przykład: Obliczamy ROA dla fikcyjnej polskiej firmy

Wyobraźmy sobie, że analizujemy fikcyjną polską firmę "Innowacje XYZ Sp. z o.o.", która w ostatnim roku obrotowym osiągnęła następujące wyniki:

- Zysk netto: 100 000 zł

- Aktywa ogółem (na koniec okresu): 1 000 000 zł

Teraz obliczmy wskaźnik ROA krok po kroku:

- Krok 1: Zidentyfikuj zysk netto. W naszym przykładzie wynosi on 100 000 zł.

- Krok 2: Zidentyfikuj aktywa ogółem. W tym przypadku jest to 1 000 000 zł.

- Krok 3: Podziel zysk netto przez aktywa ogółem. 100 000 zł / 1 000 000 zł = 0,10.

- Krok 4: Pomnóż wynik przez 100%, aby uzyskać wartość procentową. 0,10 * 100% = 10%.

Dla firmy "Innowacje XYZ Sp. z o.o." wskaźnik ROA wynosi 10%. Oznacza to, że firma wygenerowała 10 groszy zysku netto na każdą złotówkę zaangażowaną w aktywa.

Interpretacja wyników ROA jak czytać liczby

Co oznacza wysoki, niski lub ujemny wskaźnik ROA?

Interpretacja wskaźnika ROA jest kluczowa dla zrozumienia kondycji finansowej firmy. Wartość dodatnia ROA oznacza, że firma generuje zysk ze swojego majątku, co jest oczywiście pożądane. Im wyższa wartość wskaźnika, tym lepsza jest kondycja finansowa i efektywność zarządzania aktywami. To sygnał, że zarząd skutecznie wykorzystuje zasoby do tworzenia wartości. Z kolei wartość ujemna ROA to poważny sygnał alarmowy wskazuje, że firma notuje stratę, co oznacza, że jej aktywa nie są w stanie pokryć kosztów i wygenerować zysku. To może być symptomem bardzo złej sytuacji finansowej, wymagającej natychmiastowej interwencji. Pamiętajmy jednak, że nie ma jednej uniwersalnej "dobrej" wartości ROA; zawsze musimy patrzeć na nią w szerszym kontekście.

Kluczowy kontekst: Dlaczego porównywanie ROA ma sens tylko w ramach jednej branży?

To jest dla mnie jeden z najważniejszych punktów: nigdy nie porównuj ROA firmy z jednej branży z firmą z zupełnie innej. Dlaczego? Ponieważ specyfika branżowa ma kolosalny wpływ na to, jak firmy wykorzystują swoje aktywa. Branże kapitałochłonne, takie jak produkcja ciężka, energetyka czy transport, z natury rzeczy posiadają ogromne aktywa (maszyny, fabryki, flota), co sprawia, że ich ROA będzie zazwyczaj niższe. W tych sektorach nawet 5% ROA może być uznane za bardzo dobry wynik. Z drugiej strony, branże oparte na kapitale intelektualnym, takie jak IT, usługi konsultingowe czy marketingowe, często mają relatywnie niewielkie aktywa materialne, a ich główną wartością są ludzie i know-how. W takich firmach ROA na poziomie 15-20% i więcej nie jest niczym niezwykłym. Ignorowanie tego kontekstu prowadzi do błędnych wniosków i niewłaściwej oceny efektywności.

Analiza trendu w czasie: czy efektywność Twojej firmy rośnie, czy maleje?

Analiza ROA w pojedynczym okresie dostarcza jedynie migawki. Prawdziwą wartość wskaźnik ten zyskuje, gdy analizujemy go na przestrzeni kilku lat. Obserwowanie trendu ROA pozwala mi ocenić, czy efektywność firmy rośnie, maleje, czy pozostaje stabilna. Rosnący trend ROA to zazwyczaj pozytywny sygnał, wskazujący na poprawę zarządzania aktywami i zdolności do generowania zysku. Może to wynikać z lepszego wykorzystania zasobów, optymalizacji procesów, czy też trafnych inwestycji. Z drugiej strony, spadający trend ROA powinien wzbudzić niepokój. Może sygnalizować pogorszenie kondycji finansowej, nieefektywne zarządzanie majątkiem, przestarzałe aktywa lub problemy z rentownością. Analiza trendu jest więc nieocenionym narzędziem do wczesnego wykrywania problemów i oceny długoterminowej strategii firmy.

ROA a ROE zrozumienie różnic

Czym jest wskaźnik rentowności kapitału własnego (ROE)?

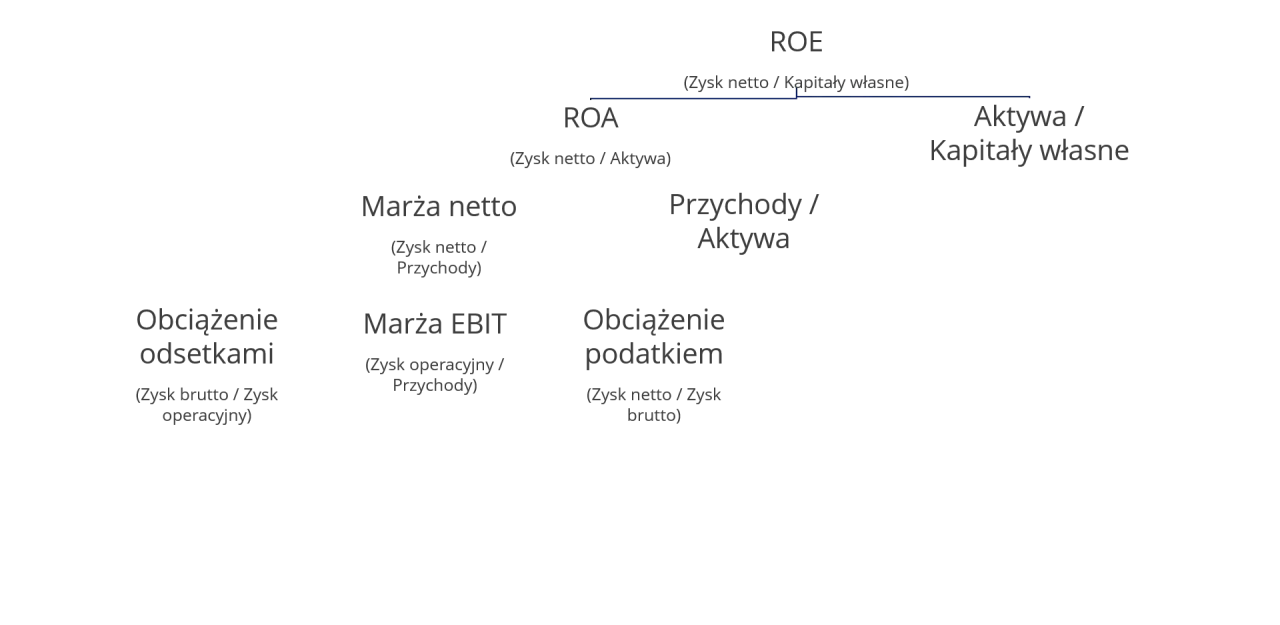

Obok ROA, jednym z najczęściej analizowanych wskaźników jest rentowność kapitału własnego, czyli ROE (Return on Equity). O ile ROA mierzy efektywność wykorzystania całego majątku firmy, o tyle ROE skupia się wyłącznie na zyskowności kapitału wniesionego przez właścicieli, czyli akcjonariuszy. Wzór na ROE wygląda następująco:

ROE = (Zysk netto / Kapitał własny) * 100%

Wskaźnik ten informuje, ile zysku netto przypada na każdą złotówkę kapitału własnego. Jest to kluczowa miara dla akcjonariuszy, ponieważ pokazuje, jak efektywnie ich zainwestowane środki generują zyski dla nich samych.

ROA vs ROE: Majątek firmy a kapitał właścicieli co mówią te dwa wskaźniki?

Kluczowa różnica między ROA a ROE tkwi w tym, co dokładnie mierzą. ROA, jak już wspomniałem, ocenia efektywność całego majątku firmy niezależnie od tego, czy jest on finansowany kapitałem własnym, czy obcym (np. kredytami). Mówi nam, jak dobrze firma zarządza swoimi zasobami, aby generować zysk. ROE natomiast skupia się wyłącznie na kapitale właścicieli i pokazuje, jak zyskowne są środki, które oni zainwestowali. Wspólna analiza tych dwóch wskaźników jest niezwykle ważna, ponieważ dostarcza pełniejszego obrazu finansowego firmy. Pozwala zrozumieć nie tylko efektywność operacyjną, ale także strukturę finansowania i ryzyko z nią związane. Dla mnie to jak patrzenie na ten sam obraz z dwóch różnych perspektyw każda z nich wnosi coś cennego.

Pułapka dźwigni finansowej: Kiedy wysokie ROE może maskować ryzyko?

Analiza ROA i ROE razem jest szczególnie pouczająca, gdy mówimy o efekcie dźwigni finansowej. Zdarza się, że firma wykazuje bardzo wysokie ROE, co na pierwszy rzut oka wydaje się świetnym wynikiem dla akcjonariuszy. Jednakże, jeśli jednocześnie jej ROA jest relatywnie niskie, to może to być sygnał ostrzegawczy. Duża różnica między wysokim ROE a niskim ROA często wskazuje na wysokie zadłużenie firmy. Oznacza to, że zyski dla właścicieli są "pompowane" przez wykorzystanie kapitału obcego. Chociaż dźwignia finansowa może zwiększać zyski dla akcjonariuszy w dobrych czasach, to jednocześnie drastycznie zwiększa ryzyko finansowe. W przypadku pogorszenia koniunktury lub problemów z płynnością, wysokie zadłużenie może doprowadzić firmę na skraj bankructwa. Dlatego zawsze zwracam uwagę na relację między tymi dwoma wskaźnikami wysokie ROE przy niskim ROA to dla mnie sygnał do głębszej analizy struktury zadłużenia i oceny ryzyka.

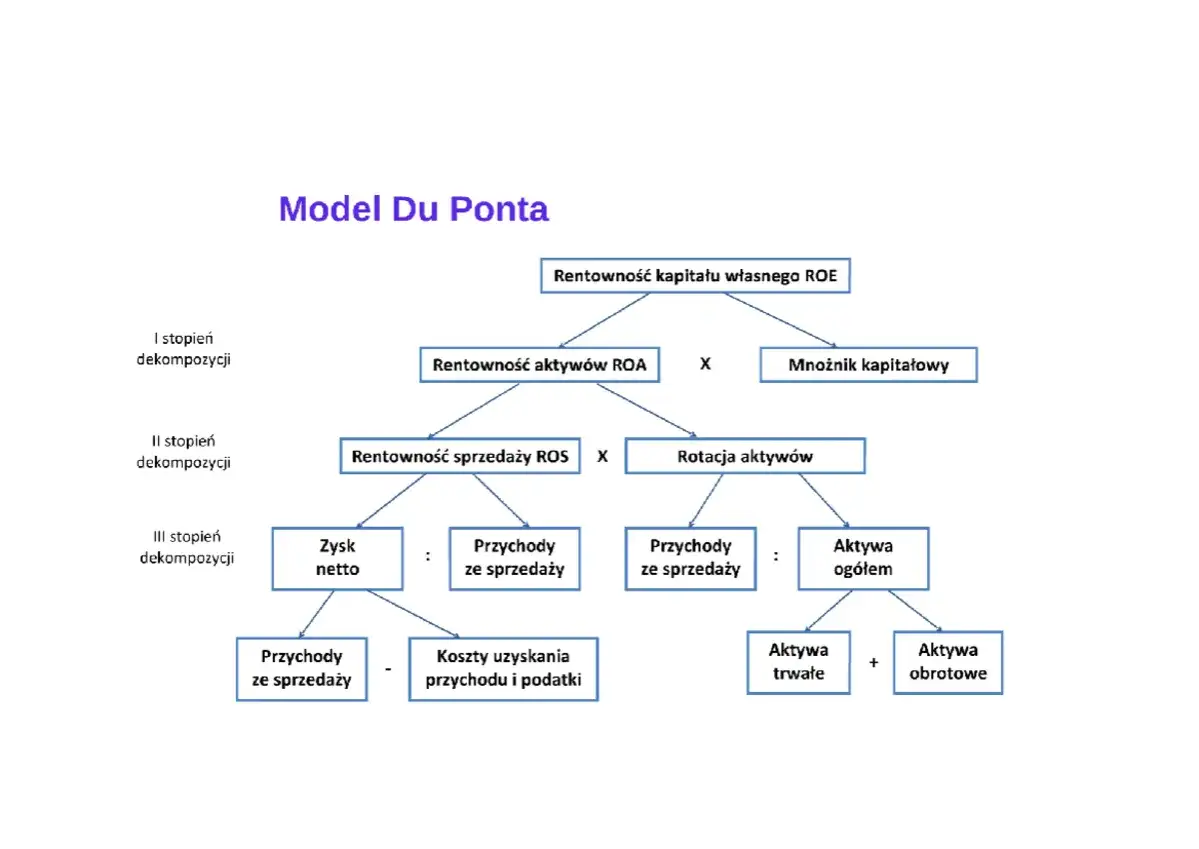

Co napędza wskaźnik ROA? Analiza DuPonta

Jak rentowność sprzedaży (ROS) wpływa na ostateczny wynik?

Analiza DuPonta dla ROA to potężne narzędzie, które pozwala rozłożyć ten wskaźnik na jego składowe, dając nam głębsze zrozumienie, co tak naprawdę wpływa na efektywność firmy. Jednym z kluczowych komponentów jest rentowność sprzedaży netto (ROS), obliczana jako Zysk netto / Przychody ze sprzedaży. ROS mówi nam, ile zysku netto firma generuje z każdej złotówki sprzedaży. Jeśli firma ma wysoki ROS, oznacza to, że jest bardzo efektywna w kontrolowaniu kosztów i uzyskiwaniu wysokich marż na swoich produktach lub usługach. Bezpośrednio przekłada się to na ROA im wyższa rentowność sprzedaży, tym wyższy będzie wskaźnik rentowności aktywów, zakładając stałą rotację aktywów. To pokazuje, że nawet firma z mniejszymi aktywami, ale z bardzo zyskowną sprzedażą, może osiągnąć satysfakcjonujący ROA.

Jak rotacja aktywów decyduje o efektywności Twojego majątku?

Drugim kluczowym komponentem w analizie DuPonta jest rotacja (produktywność) aktywów, obliczana jako Przychody ze sprzedaży / Aktywa ogółem. Ten wskaźnik informuje nas, jak efektywnie firma wykorzystuje swój majątek do generowania przychodów ze sprzedaży. Wysoka rotacja aktywów oznacza, że firma jest w stanie wygenerować dużo sprzedaży z relatywnie niewielkich aktywów. Jest to szczególnie ważne w branżach o niskich marżach, gdzie kluczem do sukcesu jest szybki obrót. Jeśli firma efektywnie zarządza swoimi zapasami, szybko obraca należnościami i maksymalnie wykorzystuje swoje aktywa trwałe, to jej rotacja aktywów będzie wysoka, co z kolei pozytywnie wpłynie na wskaźnik ROA. Niska rotacja może natomiast wskazywać na nadmierne inwestycje w aktywa lub ich nieefektywne wykorzystanie.

Strategia wysokich marż czy szybkiego obrotu? Jak różne modele biznesowe kształtują ROA

Zrozumienie, że ROA jest iloczynem rentowności sprzedaży (ROS) i rotacji aktywów, pozwala mi dostrzec, jak różne modele biznesowe kształtują ten wskaźnik. Niektóre firmy koncentrują się na strategii wysokich marż sprzedają mniej, ale z dużą zyskownością na każdej jednostce (wysoki ROS). Przykładem mogą być luksusowe marki, firmy technologiczne z unikalnymi produktami czy specjalistyczne usługi. W ich przypadku ROA będzie głównie napędzane przez wysoki ROS, nawet jeśli rotacja aktywów nie jest rekordowa. Inne firmy stawiają na strategię szybkiego obrotu sprzedają dużo, nawet przy niskich marżach jednostkowych (niski ROS), ale za to bardzo efektywnie wykorzystują swoje aktywa, generując wysoką rotację. Typowymi przykładami są supermarkety, dyskonty czy e-commerce. Ich ROA będzie silnie zależne od szybkiego obrotu aktywami. Analiza DuPonta pozwala mi zidentyfikować, która z tych strategii dominuje w danej firmie i czy jest ona spójna z modelem biznesowym i specyfiką branży.

Najczęstsze błędy i pułapki w analizie ROA

Ignorowanie specyfiki branżowej największy błąd analityka

Powtórzę to raz jeszcze, bo to naprawdę kluczowe: ignorowanie specyfiki branżowej to największy błąd, jaki można popełnić przy analizie ROA. Jak już wspomniałem, porównywanie ROA firmy produkcyjnej z firmą usługową jest jak porównywanie jabłek z pomarańczami. Każda branża ma inną strukturę aktywów, inne marże i inny cykl obrotu. Jeśli nie uwzględnimy tego kontekstu, nasze wnioski będą błędne i mogą prowadzić do katastrofalnych decyzji inwestycyjnych lub strategicznych. Zawsze, ale to zawsze, porównuj firmę z jej bezpośrednimi konkurentami lub ze średnią dla jej sektora. Tylko wtedy uzyskasz miarodajny obraz efektywności.

Problem jednorazowych zdarzeń: Jak sprzedaż majątku może sztucznie zawyżyć ROA?

Kolejną pułapką, na którą zwracam szczególną uwagę, są jednorazowe zdarzenia. Czasami firma może wykazać nagły wzrost ROA, który na pierwszy rzut oka wygląda imponująco. Jednak po głębszej analizie okazuje się, że jest to wynik jednorazowej transakcji, na przykład sprzedaży dużej części majątku. Sprzedaż aktywów, zwłaszcza tych o niskiej wartości księgowej, może sztucznie zawyżyć zysk netto w danym okresie, jednocześnie zmniejszając bazę aktywów w mianowniku wzoru ROA. W efekcie wskaźnik ten może wyglądać znacznie lepiej niż rzeczywista, bieżąca efektywność operacyjna firmy. Dlatego zawsze sprawdzam noty do sprawozdania finansowego i analizuję, czy w danym okresie nie miały miejsca takie niestandardowe transakcje, które mogłyby zniekształcić obraz.

Przeczytaj również: Jaki fundusz inwestycyjny wybrać? Odkryj swój idealny typ!

Dlaczego analiza pojedynczego wskaźnika nigdy nie daje pełnego obrazu?

Na koniec chciałbym podkreślić, że ROA, choć niezwykle ważny i użyteczny, jest tylko jednym z wielu wskaźników finansowych. Nigdy nie powinien być analizowany w izolacji. Opieranie się wyłącznie na jednym mierniku, bez uwzględnienia innych aspektów kondycji firmy (płynności, zadłużenia, struktury kapitału, przepływów pieniężnych, rentowności sprzedaży, itp.), jest jak próba opisania całego krajobrazu na podstawie jednego zdjęcia. Aby uzyskać pełny i rzetelny obraz finansowy przedsiębiorstwa, zawsze potrzebna jest kompleksowa analiza, która uwzględnia szeroki wachlarz wskaźników i ich wzajemne relacje. Tylko wtedy możemy podejmować naprawdę świadome i trafne decyzje.

Wykorzystanie ROA w praktyce biznesowej i inwestycyjnej

Zrozumienie i umiejętne wykorzystanie wskaźnika ROA jest nieocenione w codziennej praktyce biznesowej i inwestycyjnej. Oto kluczowe zastosowania:

- Dla menedżerów: ROA służy jako wewnętrzny benchmark efektywności. Pomaga identyfikować, które jednostki biznesowe lub projekty najlepiej wykorzystują aktywa do generowania zysku, co wspiera optymalną alokację zasobów i podejmowanie decyzji inwestycyjnych. Menedżerowie mogą dążyć do poprawy ROA poprzez zwiększenie rentowności sprzedaży (np. podnoszenie marż, kontrola kosztów) lub poprawę rotacji aktywów (np. szybszy obrót zapasami, efektywniejsze wykorzystanie maszyn).

- Dla inwestorów: Inwestorzy wykorzystują ROA do oceny jakości zarządzania firmą i jej potencjału wzrostu. Wysoki i stabilny ROA w porównaniu do konkurencji sygnalizuje, że firma jest dobrze zarządzana i efektywnie wykorzystuje swój kapitał do tworzenia wartości dla akcjonariuszy. Jest to jeden z elementów fundamentalnej analizy, pomagającej wybrać spółki o solidnych podstawach.

- Dla kredytodawców: Banki i instytucje finansowe analizują ROA, aby ocenić zdolność kredytową firmy. Wysoki ROA świadczy o tym, że firma jest w stanie generować wystarczające zyski, aby pokryć koszty obsługi długu i spłacić zobowiązania. Jest to kluczowy czynnik wpływający na decyzje o udzieleniu finansowania oraz na warunki kredytowania.

- Do analizy strategicznej: ROA, szczególnie w połączeniu z analizą DuPonta, pozwala zarządowi na głębsze zrozumienie, co napędza zyskowność firmy czy jest to wysoka marża, czy efektywny obrót aktywami. To z kolei pomaga w kształtowaniu długoterminowej strategii biznesowej, dostosowanej do specyfiki branży i konkurencyjnego otoczenia.