Jako inwestor, zawsze szukam narzędzi, które pomogą mi lepiej zrozumieć rynek i przewidzieć jego przyszłe ruchy. Jednym z najpotężniejszych, a często niedocenianych wskaźników, jest krzywa rentowności. To nie tylko graficzne przedstawienie zależności między zyskiem obligacji a terminem ich zapadalności, ale prawdziwy barometr rynkowych oczekiwań, który może sygnalizować zarówno nadchodzący wzrost, jak i potencjalne spowolnienie gospodarcze.

Krzywa rentowności klucz do zrozumienia rynku obligacji i przewidywania gospodarki

- Krzywa rentowności to graficzne przedstawienie zależności między zyskiem obligacji a terminem ich zapadalności, odzwierciedlające oczekiwania rynkowe.

- Wyróżnia się trzy główne kształty: normalny (rosnący), płaski (niepewność) i odwrócony (spadający).

- Odwrócona krzywa rentowności jest historycznie uznawana za silny prognostyk nadchodzącej recesji gospodarczej.

- Na jej kształt wpływają m.in. decyzje NBP, oczekiwania inflacyjne, perspektywy wzrostu PKB oraz globalny sentyment.

- W lutym 2026 roku polska krzywa rentowności ma kształt normalny, ale z relatywnie niewielkim nachyleniem, sygnalizując niepewność.

- Zrozumienie krzywej pozwala inwestorom lepiej oceniać kondycję gospodarki i dostosowywać portfel inwestycyjny.

Krzywa rentowności obligacji finansowa szklana kula dla inwestorów

Krzywa rentowności obligacji, często nazywana również krzywą dochodowości, to nic innego jak graficzne przedstawienie zależności między rentownością (zyskiem) obligacji a terminem ich zapadalności. Co ważne, do jej konstrukcji używa się obligacji o tym samym ryzyku kredytowym, najczęściej skarbowych, co pozwala na obiektywną analizę rynkowych oczekiwań. Dla mnie, jako analityka, jest to jedno z kluczowych narzędzi, które pozwala zajrzeć w przyszłość, odzwierciedlając zbiorową mądrość inwestorów co do przyszłych stóp procentowych i kondycji gospodarki.

Aby prawidłowo odczytać ten wykres, musimy zrozumieć jego osie. Na osi pionowej znajdziemy rentowność, czyli stopę zwrotu, jaką inwestor otrzymuje z obligacji. Z kolei oś pozioma reprezentuje czas do wykupu obligacji, od najkrótszych terminów (np. 3 miesiące) po najdłuższe (np. 30 lat). Analizując punkty na tej krzywej, możemy porównać, ile rynek płaci za pożyczenie pieniędzy na różne okresy, zawsze pamiętając, że mówimy o obligacjach o porównywalnym ryzyku kredytowym, aby nasze wnioski były spójne.

Dlaczego w analizie krzywej rentowności tak dużą rolę odgrywają obligacje skarbowe? Odpowiedź jest prosta: są one benchmarkiem. Obligacje emitowane przez państwo są powszechnie uznawane za papiery wartościowe o najniższym ryzyku kredytowym w danej walucie. Dzięki temu ich rentowności stanowią czysty obraz oczekiwań rynkowych, wolny od dodatkowego ryzyka związanego z kondycją konkretnej firmy. To właśnie dlatego są one fundamentem dla analizy gospodarki i stanowią podstawę dla konstrukcji krzywej rentowności, którą później interpretujemy.

Trzy kształty krzywej dochodowości i ich sygnały dla przyszłości

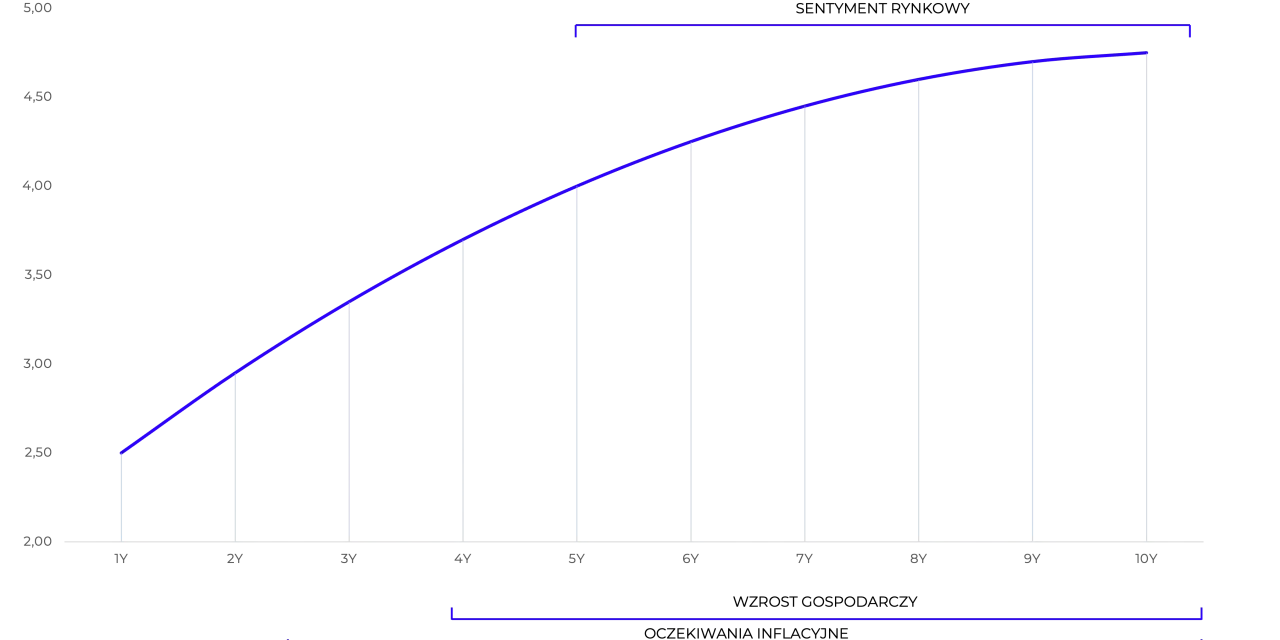

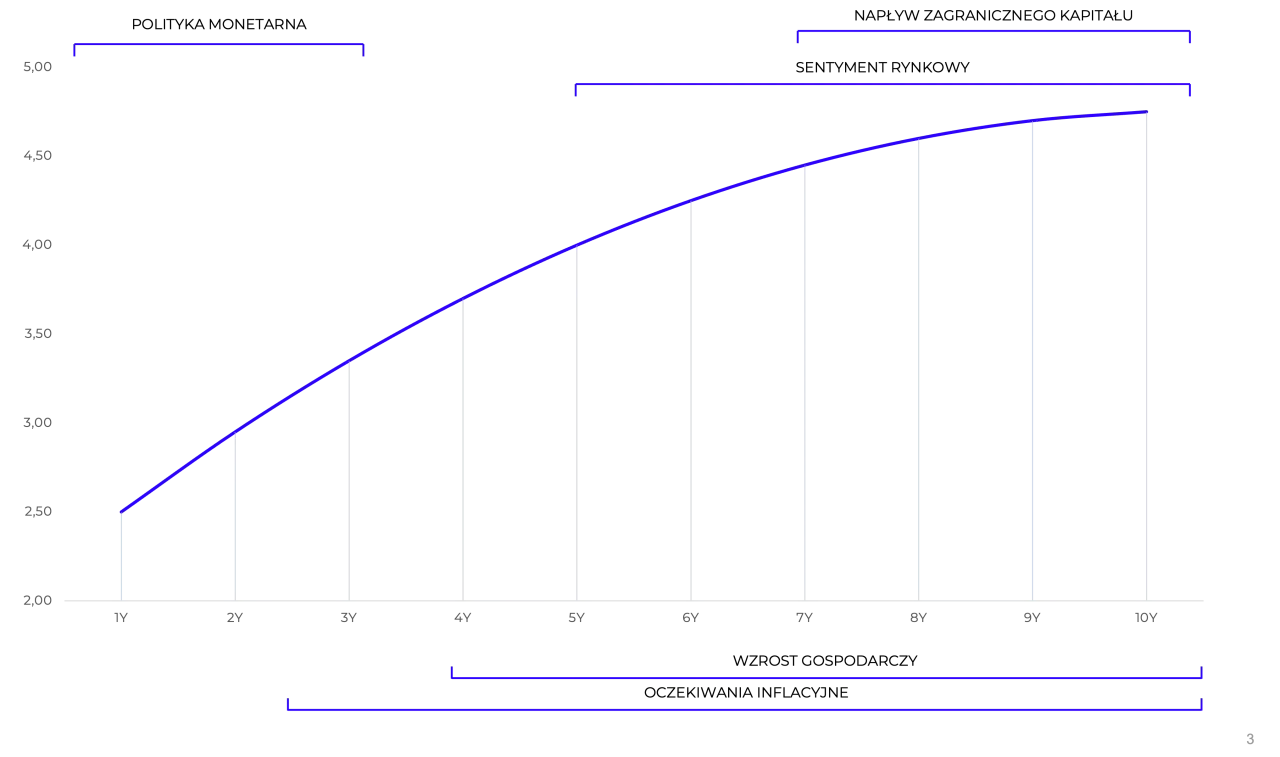

W mojej praktyce inwestycyjnej nauczyłem się, że kształt krzywej rentowności to nie tylko sucha statystyka, ale potężny sygnał. Najczęściej spotykanym i uznawanym za "normalny" jest rosnący (stromy) kształt krzywej. Oznacza to, że rentowności obligacji długoterminowych są wyższe niż krótkoterminowych. Inwestorzy, angażując kapitał na dłużej, oczekują wyższej premii za ryzyko związane z zamrożeniem środków i niepewnością przyszłości. Taki kształt krzywej jest zazwyczaj oznaką optymizmu rynkowego, sugerując, że gospodarka będzie stabilnie rosła, a inflacja może w przyszłości wzrosnąć, co skłania bank centralny do utrzymywania wyższych stóp procentowych.

Kiedy krzywa rentowności staje się płaska, to dla mnie sygnał do wzmożonej czujności. W takiej sytuacji rentowności obligacji krótko- i długoterminowych są na bardzo zbliżonym poziomie. Rynek przestaje wyraźnie rozróżniać ryzyko związane z krótkim i długim horyzontem inwestycyjnym. Ten kształt sygnalizuje niepewność co do przyszłego kierunku rozwoju gospodarki. Może to być faza przejściowa, często poprzedzająca bardziej dramatyczne zmiany, takie jak odwrócenie krzywej, o którym za chwilę opowiem.

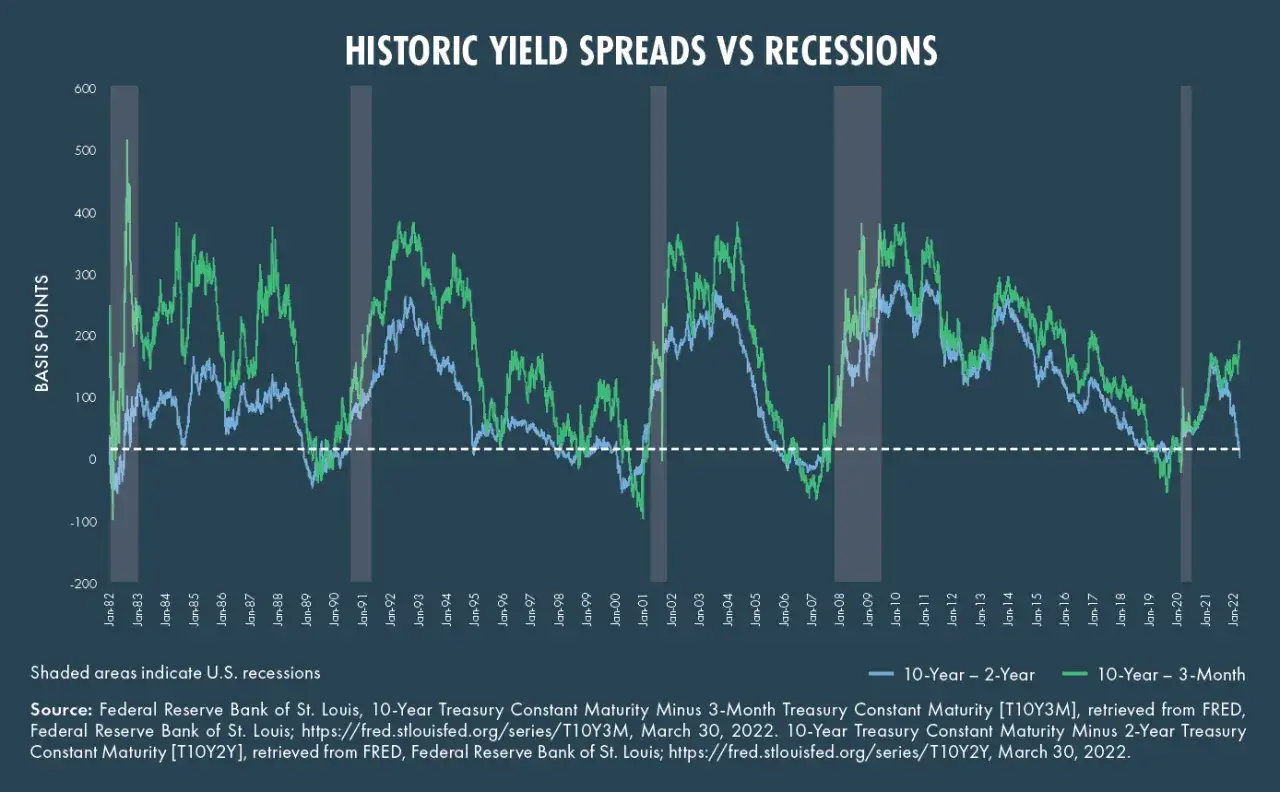

Najbardziej intrygującym i jednocześnie niepokojącym kształtem jest odwrócona (ujemna lub spadająca) krzywa rentowności. To anomalia, w której rentowności obligacji krótkoterminowych są wyższe niż długoterminowych. Z mojego doświadczenia, a także z analiz historycznych, wiem, że jest to jeden z najsilniejszych sygnałów zapowiadających recesję gospodarczą. Inwestorzy, przewidując spowolnienie, zaczynają oczekiwać, że bank centralny będzie musiał obniżyć stopy procentowe, co sprawia, że długoterminowe obligacje stają się bardziej atrakcyjne, a ich rentowności spadają poniżej tych krótkoterminowych. To naprawdę sytuacja, która zawsze skłania do głębszej refleksji nad przyszłością gospodarki.

Odwrócona krzywa rentowności czy zawsze oznacza panikę?

Mechanizm odwrócenia krzywej rentowności jest fascynujący i wynika z konkretnych oczekiwań rynkowych. Gdy inwestorzy zaczynają przewidywać spowolnienie gospodarcze, a nawet recesję, spodziewają się, że bank centralny będzie zmuszony do obniżania stóp procentowych w przyszłości, aby stymulować gospodarkę. To prowadzi do wzrostu popytu na długoterminowe obligacje, ponieważ ich obecna wyższa rentowność będzie bardziej atrakcyjna w środowisku niższych stóp procentowych. Wzrost popytu na te obligacje skutkuje obniżeniem ich rentowności. Jednocześnie, krótkoterminowe rentowności mogą pozostawać wysokie pod wpływem bieżących, restrykcyjnych działań banku centralnego, co w efekcie prowadzi do sytuacji, gdzie krótkoterminowe obligacje oferują wyższe zyski niż długoterminowe.

Historyczna sprawdzalność odwróconej krzywej rentowności jako predyktora recesji jest naprawdę imponująca. W Stanach Zjednoczonych, gdzie dane są dostępne od wielu dekad, odwrócona krzywa była niemal niezawodnym sygnałem nadchodzącej recesji, zazwyczaj z wyprzedzeniem od 6 do 24 miesięcy. To sprawiło, że zyskała ona reputację "finansowej szklanej kuli". Wiele razy obserwowałem, jak rynki reagują na ten sygnał, często z dużym wyprzedzeniem przed oficjalnym ogłoszeniem recesji.

Jednak czy zawsze oznacza panikę? Chociaż historycznie odwrócona krzywa była silnym predyktorem recesji, szczególnie w USA, to w ostatnich latach jej sprawdzalność bywa kwestionowana. Analitycy, w tym ja, podkreślają, że konieczne jest uwzględnianie szerszego kontekstu makroekonomicznego. Czynniki takie jak globalne przepływy kapitału, polityka ilościowego luzowania (QE) czy specyfika lokalnych rynków mogą wpływać na kształt krzywej, niekoniecznie sygnalizując od razu katastrofę. Dlatego traktuję ją jako ważny sygnał ostrzegawczy, ale zawsze w połączeniu z innymi wskaźnikami.

Główne siły kształtujące polską krzywą rentowności

Patrząc na polską krzywą rentowności, nie sposób pominąć wpływu decyzji Rady Polityki Pieniężnej (RPP). To właśnie decyzje RPP dotyczące stóp procentowych mają bezpośredni i natychmiastowy wpływ na "krótki koniec" krzywej rentowności, czyli na obligacje o krótkim terminie zapadalności. Oczekiwania rynku co do przyszłych ruchów NBP są kluczowe. Jeśli, tak jak prognozują ekonomiści, NBP zdecyduje się na dwie obniżki stóp procentowych w 2026 roku, z pewnością wpłynie to na obniżenie rentowności krótkoterminowych obligacji, modyfikując cały kształt krzywej.

Z kolei oczekiwania inflacyjne modelują "długi koniec" krzywej rentowności. Inwestorzy, kupując obligacje długoterminowe, muszą wziąć pod uwagę, jak inflacja wpłynie na realną wartość ich przyszłych zysków. Jeśli spodziewany jest wzrost inflacji, inwestorzy będą żądać wyższych rentowności, aby zrekompensować utratę siły nabywczej pieniądza. Analogicznie, spadek oczekiwanej inflacji może prowadzić do obniżenia rentowności obligacji długoterminowych. To logiczne nikt nie chce stracić na wartości swojego kapitału.

Nie można również zapominać o wpływie prognoz wzrostu PKB na oczekiwania inwestorów i kształt krzywej rentowności. Kiedy rynek spodziewa się dynamicznego wzrostu gospodarczego, rośnie popyt na kapitał, co zazwyczaj prowadzi do wyższych rentowności obligacji, zwłaszcza tych długoterminowych. Inwestorzy są skłonni zaakceptować niższe premie za ryzyko, widząc stabilne perspektywy. Z kolei obawy o spowolnienie wzrostu mogą skłaniać do ucieczki w bezpieczne aktywa, takie jak obligacje, co obniża ich rentowności.

Na koniec, musimy pamiętać, że polski rynek obligacji nie funkcjonuje w oderwaniu od świata. Nastroje na globalnych rynkach i przepływy kapitału zagranicznego mają znaczący wpływ na polskie obligacje i krzywą dochodowości. Jeśli rentowności obligacji amerykańskich czy niemieckich rosną, często wywiera to presję na wzrost rentowności również w Polsce, aby utrzymać konkurencyjność. Zagraniczni inwestorzy, poszukując wyższych stóp zwrotu, mogą napływać na nasz rynek, obniżając rentowności, lub wycofywać kapitał, powodując ich wzrost. To pokazuje, jak bardzo jesteśmy połączeni z globalną gospodarką.

Jak wykorzystać krzywą rentowności w praktyce inwestycyjnej?

Zrozumienie kształtu krzywej rentowności to dla mnie podstawa do podejmowania świadomych decyzji inwestycyjnych. Kształt krzywej może informować inwestorów o atrakcyjności obligacji o różnym terminie zapadalności. Na przykład, normalna, rosnąca krzywa sugeruje, że inwestowanie w obligacje długoterminowe jest bardziej opłacalne ze względu na wyższą rentowność. W przypadku płaskiej krzywej, różnice w rentownościach są niewielkie, co może skłaniać do poszukiwania innych aktywów lub koncentrowania się na obligacjach krótkoterminowych, aby zminimalizować ryzyko stopy procentowej. Natomiast odwrócona krzywa, jak wspomniałem, jest silnym sygnałem do ostrożności i może wskazywać na potrzebę skrócenia duracji portfela obligacji.

Krzywa rentowności nie dotyczy tylko obligacji; ma również ogólne zależności z rynkiem akcji. Sygnały z krzywej, takie jak zbliżająca się recesja sygnalizowana przez odwróconą krzywą, mogą znacząco wpływać na nastroje na rynku akcji. W obliczu spowolnienia gospodarczego, inwestorzy często przenoszą kapitał z akcji do bezpieczniejszych obligacji, co może prowadzić do spadków na giełdzie. W takich okresach, niektóre sektory, takie jak defensywne (np. służba zdrowia, użyteczność publiczna), mogą zyskać na wartości, podczas gdy cykliczne (np. przemysł, technologia) mogą stracić. To cenna wskazówka do dywersyfikacji portfela.

Gdzie zatem szukać aktualnych danych o polskiej krzywej dochodowości? Dla mnie kluczowe są praktyczne i wiarygodne źródła. Zawsze polecam korzystanie z danych publikowanych przez Narodowy Bank Polski (NBP) oraz Ministerstwo Finansów, które są oficjalne i najbardziej precyzyjne. Ponadto, renomowane serwisy finansowe, zarówno polskie, jak i zagraniczne, często prezentują bieżące wykresy i analizy krzywych rentowności, co pozwala na szybkie śledzenie zmian i porównywanie z innymi rynkami. Regularne monitorowanie tych źródeł jest niezbędne dla każdego inwestora.

Polska krzywa rentowności dziś (luty 2026) co mówi o przyszłości?

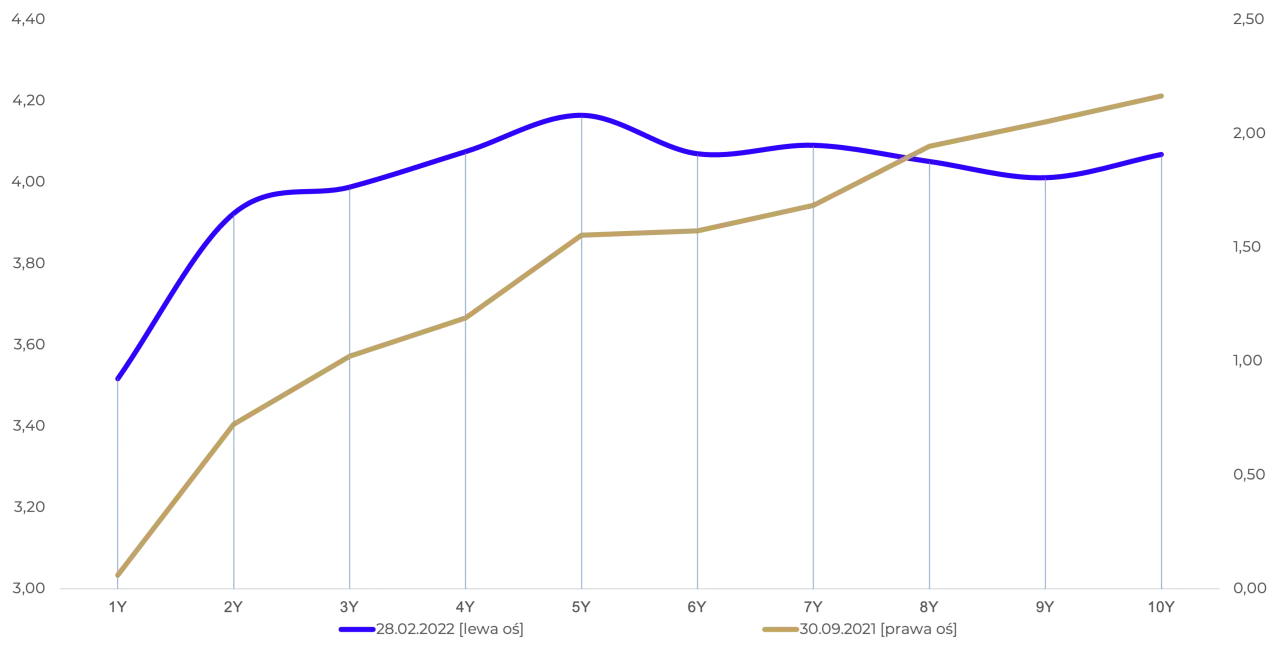

Przyjrzyjmy się aktualnym notowaniom polskiej krzywej rentowności na początku lutego 2026 roku. Widzimy, że rentowność 10-letnich obligacji skarbowych oscyluje w okolicach 5,1%. Krótsze terminy również są notowane: 2-letnie obligacje oferują rentowność około 4,4%, natomiast 5-letnie około 4,8%. Analizując te dane, mogę stwierdzić, że polska krzywa rentowności ma obecnie kształt normalny, rosnący, co jest typowe dla zdrowej gospodarki. Jednakże, co zwraca moją uwagę, to relatywnie niewielkie nachylenie, co wskazuje na pewne wypłaszczenie. To ważny niuans, który zawsze staram się dostrzec.

Interpretując ten obecny kształt normalny, ale płaski w kontekście oczekiwań wobec polskiej gospodarki, widzę pewien dualizm. Z jednej strony, rosnący kształt sugeruje, że rynek oczekuje dalszego, choć może umiarkowanego, wzrostu gospodarczego. Z drugiej strony, to wypłaszczenie krzywej, czyli niewielka różnica między rentownościami krótko- i długoterminowymi, sygnalizuje, że inwestorzy nie są do końca pewni co do dynamiki tego wzrostu i długoterminowej stabilności. Może to wskazywać na utrzymującą się ostrożność lub przewidywania, że inflacja, choć obecna, nie będzie eskalować w sposób wymagający drastycznego podnoszenia stóp w przyszłości. Dla mnie to sygnał, że rynek nie widzi ani euforii, ani głębokiego kryzysu, raczej stabilizację z nutą niepewności.

Patrząc w przyszłość, prognozy dotyczące stóp procentowych NBP są kluczowe. Zgodnie z informacjami, na które ja również zwracam uwagę, ekonomiści wskazują na możliwość dwóch obniżek stóp procentowych przez NBP w 2026 roku. Jeśli te prognozy się sprawdzą, możemy spodziewać się dalszego spadku rentowności na "krótkim końcu" krzywej. Taki ruch mógłby wpłynąć na dalsze wypłaszczenie krzywej, a nawet, w skrajnym scenariuszu, zbliżyć nas do sytuacji, w której różnice w rentownościach znikają. Będę z uwagą śledził decyzje RPP, ponieważ mają one fundamentalne znaczenie dla kształtu krzywej i, co za tym idzie, dla moich decyzji inwestycyjnych.