Ten artykuł stanowi kompleksowy przewodnik po wskaźniku rentowności brutto, wyjaśniając jego definicję, sposób obliczania oraz, co najważniejsze, prawidłową interpretację. Dowiesz się, jak analizować ten kluczowy miernik kondycji finansowej firmy i wykorzystywać go do podejmowania lepszych decyzji biznesowych. Jako Błażej Chmielewski, postaram się przedstawić Ci te zagadnienia w sposób przystępny i praktyczny, bazując na moim doświadczeniu w analizie finansowej.

Wskaźnik rentowności brutto klucz do oceny zyskowności i kondycji finansowej firmy

- Wskaźnik rentowności brutto mierzy zyskowność firmy na jej podstawowej działalności operacyjnej, pokazując, jaki procent przychodów ze sprzedaży pozostaje po odjęciu kosztu własnego sprzedanych produktów lub usług.

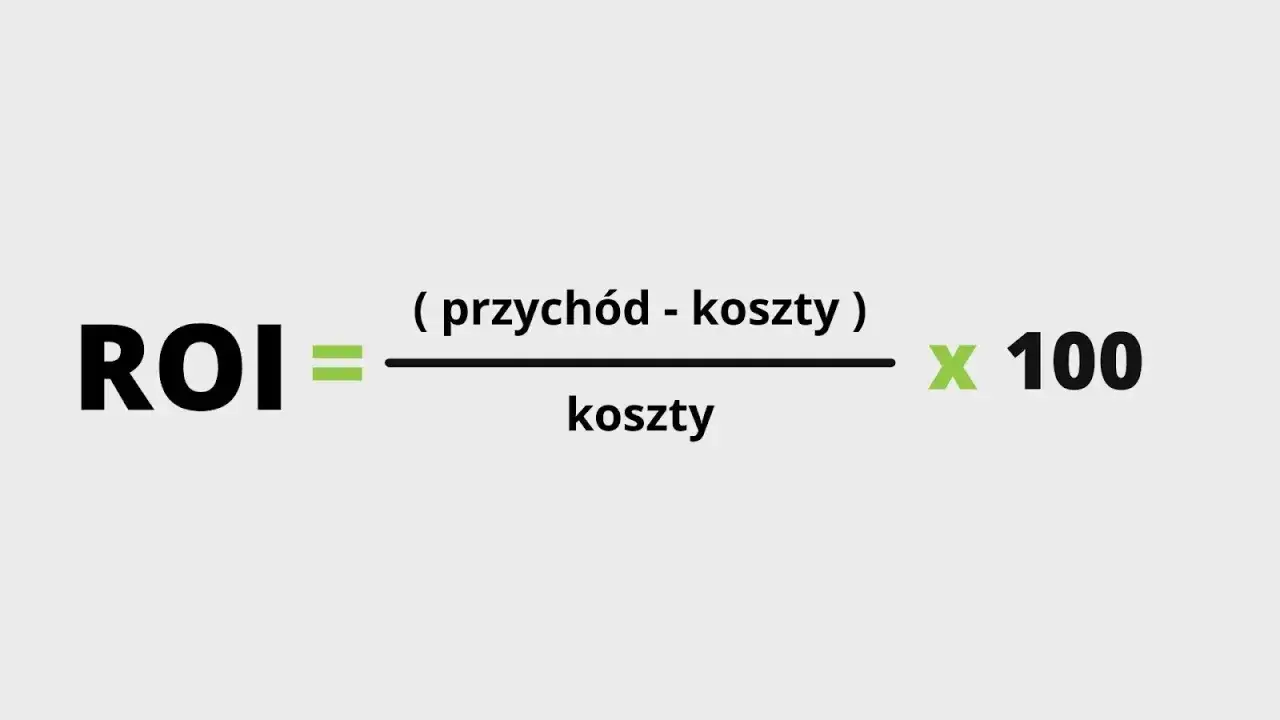

- Oblicza się go wzorem: (Zysk Brutto ze Sprzedaży / Przychody Netto ze Sprzedaży) * 100%.

- Wysoki wskaźnik świadczy o efektywności w zarządzaniu kosztami i silnej pozycji cenowej, natomiast niski może sygnalizować problemy z kosztami lub silną konkurencję.

- Kluczowa jest analiza wskaźnika w czasie (trendu) oraz porównanie go z konkurentami w tej samej branży.

- „Dobry” poziom wskaźnika jest silnie uzależniony od specyfiki sektora gospodarki.

- W Polsce wskaźnik ten jest standardowym elementem oceny kredytowej i inwestycyjnej, a dane do jego obliczenia znajdziesz w rachunku zysków i strat.

Prosta definicja: co tak naprawdę mierzy marża zysku brutto?

Wskaźnik rentowności brutto, znany również jako Gross Profit Margin, to jeden z fundamentów analizy finansowej. Mierzy on, ile zysku pozostaje firmie z każdego złotego przychodu ze sprzedaży, po odjęciu bezpośrednich kosztów związanych z wytworzeniem lub zakupem sprzedanych produktów czy usług. Innymi słowy, pokazuje nam, jaki procent przychodów ze sprzedaży jest zamieniany na zysk brutto, zanim uwzględnione zostaną inne koszty, takie jak koszty operacyjne, finansowe czy podatki. Dla mnie, jako analityka, to pierwszy sygnał o efektywności podstawowej działalności firmy.

Dlaczego analitycy i inwestorzy zaczynają ocenę firmy właśnie od tego wskaźnika?

Z mojego doświadczenia wynika, że analitycy i inwestorzy często rozpoczynają swoją ocenę firmy właśnie od wskaźnika rentowności brutto, i to nie bez powodu. Jest to bowiem podstawowy miernik efektywności operacyjnej i zyskowności, który pozwala ocenić zdolność firmy do generowania zysku z jej głównej działalności. Pokazuje on, jak dobrze firma radzi sobie z zarządzaniem swoimi kosztami bezpośrednimi, zanim weźmiemy pod uwagę bardziej złożone wydatki. Wysoki wskaźnik rentowności brutto może świadczyć o silnej pozycji konkurencyjnej, efektywnym zarządzaniu łańcuchem dostaw lub innowacyjności produktów. To standardowy element oceny kredytowej przez banki oraz oceny inwestycyjnej przez analityków giełdowych, ponieważ daje szybki wgląd w fundamenty biznesu.

Różnica kluczowa: rentowność brutto a rentowność netto czego nie można mylić?

Rozróżnienie między rentownością brutto a rentownością netto jest absolutnie kluczowe, a niestety często bywa mylone. Rentowność brutto, jak już wspomniałem, koncentruje się wyłącznie na zyskowności sprzedaży po odjęciu kosztu własnego sprzedanych towarów lub usług. Jest to więc miara efektywności na bardzo podstawowym poziomie. Natomiast rentowność netto to znacznie szerszy wskaźnik, który uwzględnia już wszystkie koszty ponoszone przez firmę zarówno te operacyjne (np. wynagrodzenia administracji, marketing, amortyzacja), jak i finansowe (np. odsetki od kredytów), a także podatki. Rentowność netto daje nam obraz ostatecznego zysku, który zostaje firmie po pokryciu wszystkich wydatków. Rentowność brutto mówi nam "czy nasz podstawowy produkt/usługa jest opłacalny?", a rentowność netto "czy cała firma generuje zysk?".

Jak krok po kroku obliczyć wskaźnik rentowności brutto? Wzór i praktyczny przykład

Obliczenie wskaźnika rentowności brutto nie jest skomplikowane, ale wymaga precyzyjnego zidentyfikowania odpowiednich danych finansowych. Pokażę Ci, jak to zrobić.

Niezbędne dane z rachunku zysków i strat: gdzie ich szukać?

Wszystkie dane, których potrzebujesz do obliczenia wskaźnika rentowności brutto, znajdziesz w rachunku zysków i strat firmy. To podstawowy dokument finansowy, który każda spółka musi regularnie sporządzać. Konkretnie, musisz odnaleźć trzy kluczowe pozycje:

- Przychody Netto ze Sprzedaży: To całkowita wartość sprzedaży towarów i usług, pomniejszona o wszelkie rabaty, opusty i podatek VAT. Reprezentuje to faktyczną kwotę, którą firma zarobiła na swojej podstawowej działalności.

- Koszt Własny Sprzedaży (KWS): Nazywany również kosztem wytworzenia sprzedanych produktów. Są to wszystkie koszty bezpośrednio związane z produkcją lub zakupem sprzedawanych towarów lub usług. Obejmuje to na przykład koszty surowców, materiałów, wynagrodzenia pracowników produkcyjnych czy koszty zakupu towarów handlowych.

- Zysk Brutto ze Sprzedaży: To różnica między Przychodami Netto ze Sprzedaży a Kosztem Własnym Sprzedaży. Jest to zysk, który firma generuje, zanim zostaną odjęte koszty operacyjne, finansowe i podatki.

Wzór na wskaźnik rentowności brutto rozszyfrowujemy jego elementy

Wzór na wskaźnik rentowności brutto jest prosty i wygląda następująco:

Wskaźnik Rentowności Brutto = (Zysk Brutto ze Sprzedaży / Przychody Netto ze Sprzedaży) * 100%

Rozszyfrujmy każdy element:

- Zysk Brutto ze Sprzedaży: Jak już wspomniałem, jest to wynik odejmowania Kosztu Własnego Sprzedaży od Przychodów Netto ze Sprzedaży. To kluczowa wartość, która pokazuje, ile pieniędzy zostaje firmie po pokryciu bezpośrednich kosztów.

- Przychody Netto ze Sprzedaży: To kwota, którą firma faktycznie otrzymała ze sprzedaży, po odliczeniu rabatów, opustów i podatku VAT. Jest to nasz punkt odniesienia, do którego porównujemy zysk brutto.

- Mnożenie przez 100%: Pozwala nam wyrazić wynik w procentach, co jest standardową formą prezentacji wskaźników rentowności i ułatwia interpretację.

Przykład liczbowy: obliczamy wskaźnik dla fikcyjnej firmy "Alfa"

Wyobraźmy sobie fikcyjną firmę "Alfa", która zajmuje się produkcją i sprzedażą mebli. Spójrzmy na jej dane z rachunku zysków i strat za ostatni rok:

- Przychody Netto ze Sprzedaży: 1 000 000 zł

- Koszt Własny Sprzedaży: 600 000 zł

Teraz obliczmy wskaźnik rentowności brutto krok po kroku:

-

Obliczamy Zysk Brutto ze Sprzedaży:

Zysk Brutto ze Sprzedaży = Przychody Netto ze Sprzedaży - Koszt Własny Sprzedaży

Zysk Brutto ze Sprzedaży = 1 000 000 zł - 600 000 zł = 400 000 zł -

Obliczamy Wskaźnik Rentowności Brutto:

Wskaźnik Rentowności Brutto = (Zysk Brutto ze Sprzedaży / Przychody Netto ze Sprzedaży) * 100%

Wskaźnik Rentowności Brutto = (400 000 zł / 1 000 000 zł) * 100%

Wskaźnik Rentowności Brutto = 0,40 * 100% = 40%

Dla firmy "Alfa" wskaźnik rentowności brutto wynosi 40%. Oznacza to, że z każdego złotego przychodu ze sprzedaży, 40 groszy pozostaje firmie po pokryciu bezpośrednich kosztów produkcji. To dobry punkt wyjścia do dalszej analizy.

Co Twój wskaźnik mówi o kondycji firmy? Interpretacja wyników

Samo obliczenie wskaźnika to dopiero początek. Prawdziwa wartość tkwi w jego interpretacji. Przyjrzyjmy się, co różne poziomy rentowności brutto mogą nam powiedzieć o firmie.

Wysoki wskaźnik rentowności brutto: oznaka siły czy ukryte ryzyko?

Zazwyczaj wysoki wskaźnik rentowności brutto jest bardzo pozytywnym sygnałem. Świadczy on o dużej efektywności w zarządzaniu kosztami produkcji lub zakupu towarów. Oznacza to, że firma potrafi skutecznie kontrolować swoje bezpośrednie wydatki, co przekłada się na większą marżę na każdym sprzedanym produkcie czy usłudze. Wysoki wskaźnik może również wskazywać na silną pozycję cenową firmy na rynku być może dzięki unikalnym produktom, silnej marce lub innowacyjności, firma może ustalać wyższe ceny bez utraty klientów. Krótko mówiąc, duża część przychodów jest zamieniana na zysk brutto, co daje firmie większą elastyczność finansową. Oczywiście, zawsze warto spojrzeć na kontekst czasami wyjątkowo wysoka marża może być efektem tymczasowych czynników lub bardzo niszowego rynku, ale generalnie jest to oznaka siły.

Niski wskaźnik rentowności brutto: kiedy jest to sygnał alarmowy?

Niski wskaźnik rentowności brutto to z kolei sygnał, który zawsze powinien skłonić do głębszej analizy. Może on świadczyć o kilku problemach:

- Wysokie koszty produkcji: Firma może mieć nieefektywne procesy produkcyjne, wysokie ceny surowców lub nieoptymalne zarządzanie zapasami.

- Niskie marże: Może to być wynik silnej konkurencji cenowej na rynku, która zmusza firmę do obniżania cen, aby utrzymać udział w rynku.

- Problemy z efektywnością operacyjną: Niska marża może wskazywać na marnotrawstwo, przestarzałe technologie lub nieefektywne wykorzystanie zasobów.

Niski wskaźnik powinien być traktowany jako sygnał alarmowy szczególnie wtedy, gdy spada poniżej średniej branżowej lub gdy obserwujemy długotrwały trend spadkowy. W takiej sytuacji firma może mieć trudności z pokryciem swoich pozostałych kosztów operacyjnych i finansowych, co w dłuższej perspektywie może zagrażać jej płynności i przetrwaniu.

Siła tkwi w porównaniu: jak analizować wskaźnik na tle branży?

Analizując wskaźnik rentowności brutto, nigdy nie powinniśmy patrzeć na niego w oderwaniu od otoczenia. Kluczowe znaczenie ma analiza porównawcza z konkurentami działającymi w tej samej branży. Dlaczego? Ponieważ specyfika sektora ma ogromny wpływ na typowe poziomy marż. Firma z branży handlu detalicznego, gdzie marże są często niskie, może mieć rentowność brutto na poziomie 15-20%, co będzie uznawane za dobry wynik. Z kolei firma z branży oprogramowania, gdzie koszty własne sprzedaży są relatywnie niskie, może mieć marżę na poziomie 70-80%. Porównując swój wskaźnik z konkurentami, możemy ocenić rzeczywistą pozycję rynkową firmy i jej efektywność na tle sektora. Jeśli nasza marża jest niższa niż u konkurencji, to sygnał, że musimy przyjrzeć się naszym kosztom lub strategii cenowej.

Jaki poziom wskaźnika rentowności brutto jest "dobry"? Analiza branżowa

Często słyszę pytanie: "Jaki jest dobry poziom wskaźnika rentowności brutto?". Moja odpowiedź zawsze jest taka sama: nie ma jednej uniwersalnej liczby. To zależy.

Dlaczego nie ma jednej uniwersalnej odpowiedzi? Zależność od sektora gospodarki

Brak uniwersalnego "dobrego" poziomu wskaźnika rentowności brutto wynika bezpośrednio ze specyfiki sektora gospodarki, w którym działa firma. Każda branża ma inną strukturę kosztów i inną dynamikę cenową. Przykładowo, branże o wysokiej wartości dodanej, takie jak sektor technologiczny (np. firmy tworzące oprogramowanie), często charakteryzują się bardzo wysokimi marżami brutto, ponieważ ich koszty własne sprzedaży (głównie koszty pracy programistów) są relatywnie niskie w porównaniu do cen, jakie mogą osiągnąć za swoje produkty. Z drugiej strony, branże o dużej konkurencji i niskich marżach, takie jak handel detaliczny czy dystrybucja, operują na znacznie niższych marżach, gdzie nawet kilka procent może decydować o sukcesie lub porażce. Dlatego właśnie porównywanie marży firmy produkującej oprogramowanie z marżą supermarketu nie ma większego sensu.

Przykładowe poziomy marż w kluczowych branżach na polskim rynku (handel, produkcja, usługi)

Aby lepiej zobrazować tę zależność, posłużę się kilkoma przykładami typowych poziomów marż brutto, które obserwuję na polskim rynku:

- Handel detaliczny: W tej branży marże brutto często oscylują w granicach 15-30%. Konkurencja cenowa jest tu bardzo silna, a koszty zakupu towarów stanowią dużą część przychodów.

- Produkcja przemysłowa: W zależności od specyfiki produkcji (np. branża spożywcza vs. produkcja maszyn), marże mogą wahać się od 25% do 50%. Dużo zależy od efektywności procesów produkcyjnych i kosztów surowców.

- Usługi (np. IT, doradztwo): To często branże o wysokiej wartości dodanej. Marże brutto mogą tu osiągać poziomy 60-80%, a nawet więcej. Koszty własne sprzedaży to głównie wynagrodzenia specjalistów, a wartość intelektualna jest kluczowa.

Jak widać, różnice są znaczące, co tylko potwierdza, że ocena "dobroci" wskaźnika musi być zawsze kontekstowa.

Analiza trendu: czy Twój wskaźnik rośnie, czy maleje i co to oznacza?

Poza porównaniem z branżą, kluczowe znaczenie ma analiza wskaźnika w czasie, czyli analiza trendu. Nawet jeśli Twój wskaźnik jest niższy niż średnia branżowa, ale wykazuje stały trend wzrostowy przez ostatnie kwartały czy lata, to jest to sygnał pozytywny. Oznacza to, że firma poprawia swoją rentowność, staje się bardziej efektywna w zarządzaniu kosztami lub wzmacnia swoją pozycję cenową. Z drugiej strony, nawet jeśli masz wysoki wskaźnik, ale obserwujesz jego systematyczny spadek, to jest to sygnał ostrzegawczy. Taki trend wymaga natychmiastowego zbadania przyczyn czy rosną koszty surowców, czy konkurencja naciska na ceny, czy może pojawiły się problemy z jakością produktów? Analiza trendu pozwala mi ocenić dynamikę zmian i przewidzieć przyszłe wyzwania.

Co najczęściej wpływa na wysokość marży brutto w polskich firmach?

Wysokość marży brutto w polskich firmach jest wypadkową wielu czynników, zarówno wewnętrznych, jak i zewnętrznych. Z mojej perspektywy, te trzy elementy mają największe znaczenie.

Polityka cenowa i siła marki jak dyktować warunki na rynku?

Jednym z najsilniejszych czynników wpływających na wysokość marży brutto jest polityka cenowa firmy. Firma, która potrafi skutecznie ustalać ceny swoich produktów lub usług na wyższym poziomie, bez utraty znaczącej części klientów, naturalnie osiągnie wyższą marżę. W tym kontekście niezwykle ważna jest siła marki. Silna, rozpoznawalna marka, ciesząca się zaufaniem klientów, często pozwala na ustalanie cen premium. Klienci są gotowi zapłacić więcej za produkt lub usługę od sprawdzonego dostawcy, co bezpośrednio przekłada się na większy zysk brutto. Marka to nie tylko logo, to cała wartość, jaką firma oferuje i jak jest postrzegana na rynku.

Efektywność zarządzania kosztami produkcji i zaopatrzenia

Drugim kluczowym elementem jest efektywność zarządzania Kosztem Własnym Sprzedaży. To, jak skutecznie firma kontroluje koszty produkcji, zakupów, logistyki czy surowców, ma bezpośrednie przełożenie na wysokość marży brutto. Optymalizacja procesów produkcyjnych, negocjacje lepszych warunków z dostawcami, efektywne zarządzanie zapasami, a nawet inwestycje w nowocześniejsze technologie, które obniżają jednostkowy koszt wytworzenia wszystko to może znacząco poprawić marżę. Nawet niewielka obniżka kosztów własnych sprzedaży może mieć duży wpływ na rentowność, zwłaszcza w firmach o dużym wolumenie sprzedaży.

Wpływ inflacji i rosnących kosztów (energia, płace) na rentowność

W ostatnich latach, zwłaszcza na polskim rynku, obserwujemy ogromny wpływ zewnętrznych czynników makroekonomicznych na marżę brutto. Rosnąca inflacja, a co za tym idzie, wzrost kosztów energii, surowców i płac, stanowi istotne wyzwanie dla wielu sektorów. Firmy muszą zmierzyć się z presją na podnoszenie cen, aby utrzymać dotychczasowe marże, co nie zawsze jest możliwe w obliczu konkurencji i siły nabywczej konsumentów. Wzrost kosztów pracy również bezpośrednio wpływa na Koszt Własny Sprzedaży, zwłaszcza w branżach o wysokiej pracochłonności. To pokazuje, że nawet najlepiej zarządzana firma musi reagować na zmieniające się otoczenie gospodarcze, aby chronić swoją rentowność.

Jak wykorzystać wskaźnik rentowności brutto do podejmowania lepszych decyzji biznesowych?

Wskaźnik rentowności brutto to nie tylko sucha liczba w raporcie. To potężne narzędzie analityczne, które, odpowiednio wykorzystane, może znacząco wpłynąć na strategiczne decyzje w firmie.

Identyfikacja nierentownych produktów lub usług w Twoim portfolio

Jednym z najważniejszych zastosowań analizy marży brutto jest identyfikacja produktów lub usług, które są nierentowne lub mają nieakceptowalnie niską marżę. Obliczając wskaźnik rentowności brutto dla każdego produktu czy linii produktowej oddzielnie, możemy precyzyjnie wskazać, które elementy naszego portfolio generują zysk, a które jedynie "ciągną" w dół ogólną rentowność firmy. Posiadając tę wiedzę, możemy podjąć świadome decyzje o ich optymalizacji (np. renegocjacja kosztów, zmiana dostawcy) lub, w skrajnych przypadkach, o wycofaniu ich z oferty. To pozwala skupić zasoby na tym, co naprawdę przynosi firmie wartość.

Optymalizacja strategii cenowej w oparciu o analizę marży

Wskaźnik rentowności brutto jest nieocenionym narzędziem do optymalizacji strategii cenowej. Zrozumienie, jak zmiana ceny wpływa na marżę brutto, pozwala ustalić ceny, które maksymalizują zysk brutto przy zachowaniu konkurencyjności na rynku. Na przykład, jeśli wiem, że obniżenie ceny o 5% zwiększy wolumen sprzedaży o 15%, mogę obliczyć, czy taka zmiana przełoży się na wyższy łączny zysk brutto, mimo niższej marży jednostkowej. Analiza marży pomaga mi także określić minimalną cenę, poniżej której sprzedaż przestaje być opłacalna, co jest kluczowe w negocjacjach z dużymi klientami czy w okresach promocyjnych.

Przeczytaj również: Anioł biznesu: Jak zdobyć smart money i rozwinąć swój startup?

Argument w negocjacjach z dostawcami i podstawa do planowania budżetu

Znajomość własnej marży brutto i jej składowych to silny argument w negocjacjach z dostawcami. Jeśli wiem, że koszt surowców stanowi zbyt duży procent moich przychodów, mogę z większą pewnością i konkretnymi danymi dążyć do obniżenia kosztów zakupu. Dostawcy, widząc moją świadomość kosztową, są często bardziej skłonni do ustępstw. Ponadto, wskaźnik rentowności brutto jest kluczowym elementem przy planowaniu budżetu i prognozowaniu finansowym. Pozwala mi realistycznie oszacować, ile zysku brutto firma wygeneruje przy określonym poziomie sprzedaży, co jest podstawą do planowania pozostałych kosztów i inwestycji. Bez solidnej wiedzy o marży brutto, budżetowanie staje się jedynie zgadywaniem.