Wybór odpowiedniego funduszu inwestycyjnego to kluczowy krok dla każdego, kto myśli o pomnażaniu swoich oszczędności. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć podstawy, ocenić swoje potrzeby i świadomie podjąć decyzję, jaki fundusz będzie dla Ciebie najlepszy. Przygotowałem go, abyś mógł krok po kroku zbudować swoją wiedzę i pewność w świecie inwestycji.

Jaki fundusz inwestycyjny wybrać kompleksowy przewodnik dla świadomego inwestora

- Wybór funduszu inwestycyjnego zależy od indywidualnych czynników: celu, horyzontu czasowego oraz tolerancji na ryzyko.

- Fundusze dzielą się na akcyjne (wysokie ryzyko/potencjał), obligacji (stabilność), mieszane (równowaga) oraz rynku pieniężnego (bezpieczeństwo).

- Kluczowe opłaty to stała opłata za zarządzanie i opłata dystrybucyjna, które znacząco wpływają na ostateczny zysk.

- Dokument Kluczowe Informacje dla Inwestorów (KID) zawiera wskaźnik ryzyka (1-7) i szczegółowe dane o kosztach.

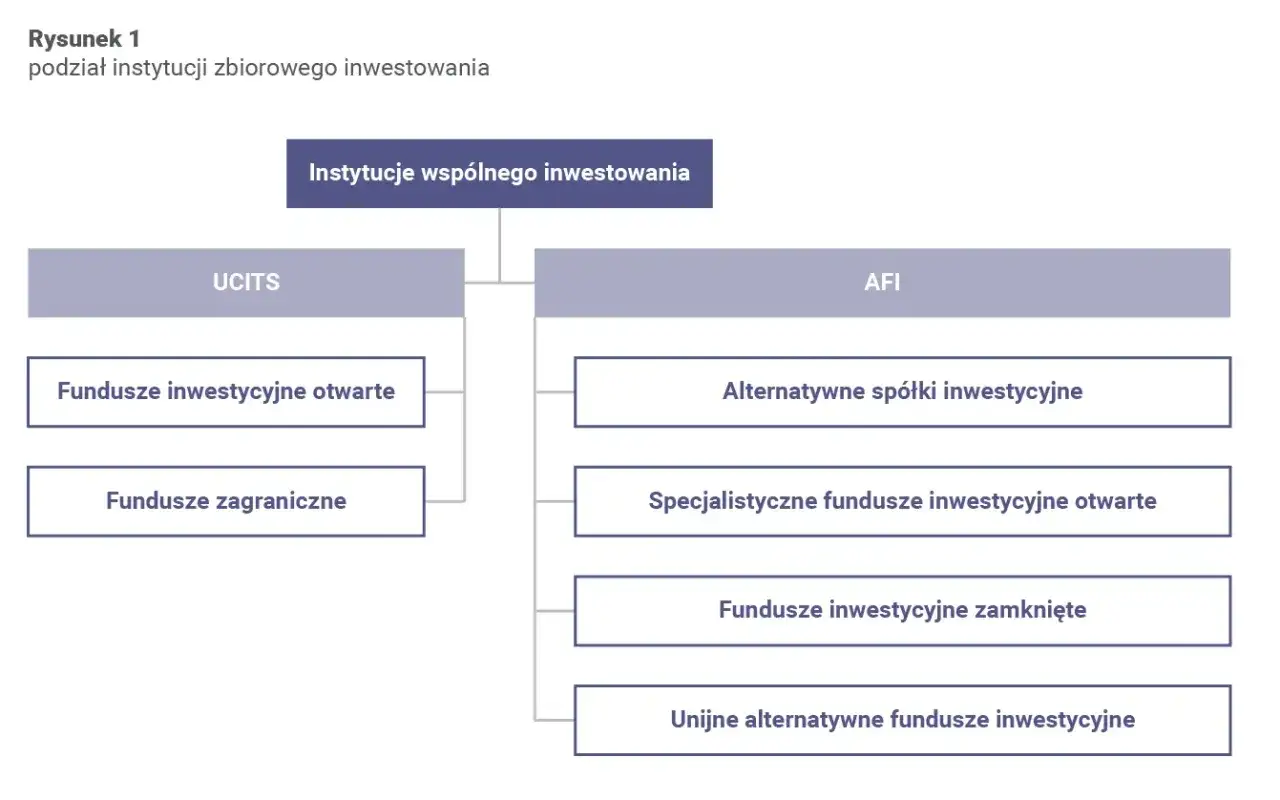

- W Polsce występują Fundusze Inwestycyjne Otwarte (FIO), Specjalistyczne FIO (SFIO) i Fundusze Inwestycyjne Zamknięte (FIZ).

- Dywersyfikacja portfela jest kluczowa, nawet jeden fundusz już ją zapewnia, inwestując w wiele aktywów.

Zanim wybierzesz swój pierwszy fundusz: Co musisz wiedzieć, by inwestować świadomie?

Fundusz inwestycyjny: co to właściwie jest i jak działa?

Zacznijmy od podstaw. Fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania. Wyobraź sobie, że wielu inwestorów łączy swoje środki, a te pieniądze są następnie lokowane przez profesjonalnych zarządzających w różnorodne instrumenty finansowe. Mogą to być akcje, obligacje, instrumenty rynku pieniężnego czy nawet nieruchomości. W Polsce działalność funduszy reguluje Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych, a nadzór sprawuje Komisja Nadzoru Finansowego (KNF). To daje pewność, że Twoje pieniądze są zarządzane zgodnie z określonymi zasadami i pod kontrolą.Dlaczego inwestowanie zbiorowe to dobry start dla początkujących?

Dla początkujących inwestorów fundusze inwestycyjne to często najlepszy punkt wyjścia. Dlaczego? Przede wszystkim zyskujesz profesjonalne zarządzanie. Nie musisz być ekspertem od rynków finansowych Twoimi pieniędzmi zajmują się doświadczeni analitycy i zarządzający. Po drugie, fundusze oferują naturalną dywersyfikację. Nawet niewielka kwota, którą wpłacasz, jest rozkładana na wiele różnych aktywów, co znacząco zmniejsza ryzyko w porównaniu do inwestowania w pojedyncze akcje czy obligacje. Wreszcie, fundusze dają Ci dostęp do rynków, które indywidualnie byłyby trudno dostępne lub wymagałyby znacznie większego kapitału.

FIO, SFIO, FIZ: poznaj podstawowy podział prawny funduszy w Polsce

W Polsce spotkasz się z trzema głównymi formami prawnymi funduszy inwestycyjnych. Zrozumienie ich różnic jest ważne, zanim zaczniesz szukać konkretnych ofert:

- Fundusze Inwestycyjne Otwarte (FIO): To najpopularniejsza i najbardziej dostępna forma. Jako inwestor możesz kupić i sprzedać jednostki uczestnictwa w zasadzie w każdym dniu wyceny. Oznacza to dużą płynność masz dostęp do swoich pieniędzy, gdy ich potrzebujesz.

- Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO): Są podobne do FIO, ale mogą mieć pewne ograniczenia. Często są skierowane do konkretnej grupy inwestorów lub mają bardziej specyficzne warunki odkupienia jednostek. W praktyce są nieco mniej elastyczne niż standardowe FIO.

- Fundusze Inwestycyjne Zamknięte (FIZ): To zupełnie inna bajka. FIZ-y emitują certyfikaty inwestycyjne, które często są notowane na giełdzie, podobnie jak akcje. Mają większą swobodę w wyborze instrumentów finansowych, w które inwestują, ale ich płynność jest zazwyczaj mniejsza. Sprzedaż certyfikatów odbywa się na rynku wtórnym, co może być bardziej skomplikowane niż w przypadku FIO.

Krok 1: Określ swoje cele mapa do Twojego idealnego funduszu

Zanim zaczniesz przeglądać oferty, musisz odpowiedzieć sobie na trzy kluczowe pytania: na co zbierasz, jak długo chcesz inwestować i ile ryzyka jesteś w stanie zaakceptować. Te czynniki są Twoim kompasem w świecie inwestycji.

Na co zbierasz? Jak cel inwestycyjny wpływa na wybór strategii

Każda inwestycja powinna mieć swój cel. Czy oszczędzasz na emeryturę, na wkład własny na mieszkanie, na edukację dziecka, a może po prostu chcesz pomnożyć kapitał? Cel inwestycyjny jest fundamentalny, ponieważ determinuje Twoją strategię. Jeśli zbierasz na emeryturę za 20-30 lat, możesz pozwolić sobie na większe ryzyko i fundusze o wyższym potencjale wzrostu. Jeśli natomiast potrzebujesz środków na wkład własny za 3 lata, Twoja strategia powinna być znacznie bardziej konserwatywna, skupiona na ochronie kapitału.

Horyzont inwestycyjny: Dlaczego czas jest Twoim największym sprzymierzeńcem (lub wrogiem)?

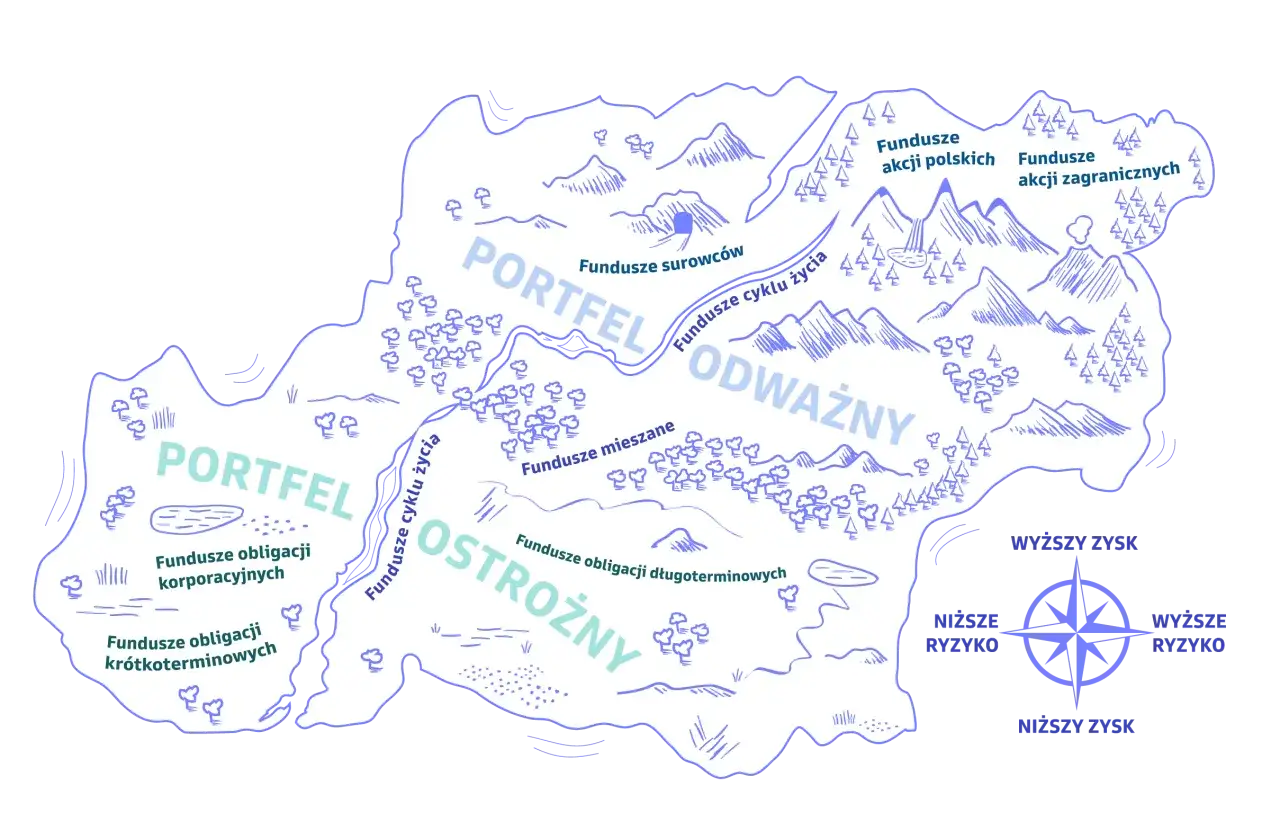

Horyzont inwestycyjny, czyli czas, na jaki planujesz zainwestować swoje środki, to jeden z najważniejszych czynników. Im dłużej możesz trzymać pieniądze w funduszu, tym większe ryzyko możesz podjąć, ponieważ masz czas na odrobienie ewentualnych spadków. Krótki horyzont (do 2 lat) sugeruje bezpieczniejsze opcje, takie jak fundusze dłużne krótkoterminowe. Średni horyzont (2-5 lat) pozwala na nieco większą elastyczność, np. fundusze mieszane. Natomiast długi horyzont (powyżej 5 lat) to idealny czas dla funduszy akcyjnych, które w długim terminie historycznie oferują najwyższe stopy zwrotu, choć wiążą się z większymi wahaniami.

Apetyt na ryzyko: Jak określić swój profil inwestora i dlaczego to kluczowe?

Zrozumienie własnego profilu inwestora i tolerancji na ryzyko jest absolutnie kluczowe. Nie chodzi tylko o to, ile jesteś w stanie stracić finansowo, ale także o Twój komfort psychiczny. Inwestor konserwatywny, który źle znosi wahania wartości portfela, powinien skupić się na funduszach o niskim ryzyku (np. pieniężne, obligacji). Osoba akceptująca większą zmienność, która rozumie, że wysoki zysk idzie w parze z wysokim ryzykiem, może wybrać fundusze mieszane lub akcyjne. Pamiętaj, że każdy fundusz w dokumencie Kluczowe Informacje dla Inwestorów (KID) posiada wskaźnik ryzyka w skali 1-7, który pomoże Ci ocenić jego charakter.

Praktyczny test: Jakim typem inwestora jesteś?

Zastanów się nad poniższymi pytaniami, aby lepiej zrozumieć swój profil:

- Na co zbierasz pieniądze i kiedy będziesz ich potrzebować? (np. emerytura za 20 lat, nowy samochód za 3 lata)

- Jak zareagowałbyś, gdyby wartość Twojej inwestycji spadła o 10%, a potem o 20%? Czy spałbyś spokojnie, czy panicznie szukał sposobu na wycofanie środków?

- Czy jesteś gotów zaakceptować możliwość utraty części kapitału w zamian za potencjalnie znacznie wyższe zyski?

- Czy masz awaryjną poduszkę finansową, która pokryje Twoje wydatki na co najmniej 3-6 miesięcy? (To podstawa, zanim w ogóle pomyślisz o inwestowaniu!)

Krok 2: Przewodnik po rodzajach funduszy w co tak naprawdę inwestujesz swoje pieniądze?

Gdy już wiesz, czego szukasz, czas poznać narzędzia, czyli różne typy funduszy. Każdy z nich ma swoją specyfikę i pasuje do innego profilu inwestora.

Fundusze akcyjne: Wysoki potencjał zysku w parze z wysokim ryzykiem

Fundusze akcyjne inwestują głównie w akcje spółek. To oznacza, że ich wartość jest ściśle związana z koniunkturą na giełdzie. Charakteryzują się wysokim potencjałem zysku, ale jednocześnie niosą ze sobą wysokie ryzyko. W krótkim terminie mogą być bardzo zmienne, ale w długim horyzoncie czasowym (powyżej 5 lat) historycznie oferowały najwyższe stopy zwrotu. Jeśli masz długi horyzont i akceptujesz ryzyko, mogą być dobrym wyborem.

Fundusze obligacji (dłużne): Stabilność i bezpieczeństwo dla ostrożnych

Fundusze obligacji, zwane też dłużnymi, lokują środki w dłużne papiery wartościowe, takie jak obligacje skarbowe (emitowane przez państwo) i korporacyjne (emitowane przez firmy). Są uznawane za bezpieczniejsze od funduszy akcyjnych, oferując większą stabilność i niższe wahania wartości. Ich potencjał zysku jest niższy niż w przypadku akcji, ale za to ryzyko jest znacznie mniejsze. To dobry wybór dla inwestorów konserwatywnych lub tych, którzy mają krótszy horyzont inwestycyjny.Fundusze mieszane: Złoty środek między akcjami a obligacjami

Fundusze mieszane to, jak sama nazwa wskazuje, połączenie akcji i obligacji w jednym portfelu. Ich celem jest znalezienie złotego środka między potencjałem zysku a ryzykiem. W zależności od proporcji akcji do obligacji dzielą się na: zrównoważone (zazwyczaj więcej akcji, np. 50-70%) i stabilnego wzrostu (więcej obligacji, np. 30-50% akcji). Są dobrym rozwiązaniem dla inwestorów o średniej tolerancji na ryzyko, którzy szukają dywersyfikacji w ramach jednego produktu.

Fundusze rynku pieniężnego: Bezpieczna przystań dla Twoich oszczędności

Fundusze rynku pieniężnego to najbezpieczniejszy typ funduszy. Inwestują w krótkoterminowe instrumenty dłużne o wysokiej płynności, takie jak bony skarbowe czy depozyty bankowe. Ich celem jest ochrona kapitału i zapewnienie zysku zbliżonego do oprocentowania lokat bankowych, ale z większą płynnością. To idealne rozwiązanie dla osób, które chcą bezpiecznie ulokować nadwyżki finansowe na krótki okres lub szukają alternatywy dla lokat bankowych.

A może coś innego? Krótko o funduszach surowcowych, nieruchomości i absolutnej stopy zwrotu

Oprócz tych podstawowych typów istnieją również bardziej specjalistyczne fundusze, które mogą stanowić ciekawe uzupełnienie portfela i pomóc w jego dywersyfikacji. Są to m.in.:

- Fundusze surowcowe: Inwestują w surowce (np. złoto, ropa, metale przemysłowe). Ich wartość często zachowuje się inaczej niż akcje czy obligacje, co może być korzystne w okresach inflacji.

- Fundusze nieruchomości: Lokują kapitał w nieruchomości komercyjne lub akcje spółek z sektora nieruchomości. Zapewniają ekspozycję na rynek nieruchomości bez konieczności bezpośredniego zakupu.

- Fundusze absolutnej stopy zwrotu: Ich celem jest osiągnięcie dodatniej stopy zwrotu niezależnie od koniunktury rynkowej. Stosują bardziej złożone strategie inwestycyjne.

Te fundusze są zazwyczaj przeznaczone dla bardziej doświadczonych inwestorów lub jako element dywersyfikacji w większym portfelu.

Krok 3: Analiza kosztów jak nie pozwolić, by opłaty zjadły Twój zysk?

Koszty to cichy wróg Twojego zysku. Nawet niewielkie opłaty, pobierane regularnie, mogą w długim terminie znacząco uszczuplić Twoje oszczędności. Dlatego tak ważne jest, aby dokładnie je analizować.

Opłata stała za zarządzanie: Ile płacisz za profesjonalne zarządzanie?

Stała opłata za zarządzanie to najważniejszy koszt, jaki ponosisz jako uczestnik funduszu. Jest pobierana rocznie od wartości Twoich aktywów. Jej wysokość jest wyrażona w procentach i pomniejsza wartość jednostki uczestnictwa każdego dnia. W Polsce maksymalna wysokość tej opłaty dla funduszy otwartych jest regulowana prawnie i wynosi 2,0% rocznie. Warto jednak szukać funduszy z niższymi opłatami, ponieważ każda dziesiąta procenta ma znaczenie w długim terminie.

Opłata dystrybucyjna: Czy zawsze musisz ją płacić i jak jej uniknąć?

Opłata dystrybucyjna, nazywana też manipulacyjną, to jednorazowa opłata pobierana przy nabyciu jednostek uczestnictwa. Jej wysokość może wynosić od 0% do nawet kilku procent wpłacanej kwoty. Dobra wiadomość jest taka, że coraz częściej można jej uniknąć. Wiele platform internetowych oraz niektóre TFI (Towarzystwa Funduszy Inwestycyjnych) oferują fundusze bez tej opłaty. Zawsze sprawdzaj, czy dana oferta jest obciążona opłatą dystrybucyjną i staraj się wybierać te, które jej nie mają.

Success fee, czyli opłata za sukces: kiedy zarządzający dzieli się zyskiem?

Niektóre fundusze, zwłaszcza te bardziej aktywnie zarządzane, mogą pobierać opłatę zmienną za wynik, czyli tzw. success fee. Jest to opłata uzależniona od osiągnięcia przez fundusz określonego zysku lub przekroczenia benchmarku (punktu odniesienia). Oznacza to, że zarządzający otrzymują dodatkowe wynagrodzenie tylko wtedy, gdy fundusz osiągnie ponadprzeciętne wyniki. Z jednej strony motywuje to do lepszej pracy, z drugiej zwiększa koszty w przypadku sukcesu.

Kluczowe Informacje dla Inwestorów (KID): Jak czytać ten dokument i na co zwrócić uwagę?

Dokument Kluczowe Informacje dla Inwestorów (KID) to Twoja biblia przed podjęciem decyzji. Jest to krótki, standaryzowany dokument, który każde TFI ma obowiązek udostępnić. Podkreślam: zawsze go przeczytaj! Znajdziesz w nim najważniejsze dane o funduszu, przedstawione w przystępny sposób. Na co zwrócić szczególną uwagę?

- Wskaźnik ryzyka: Wspomniana wcześniej skala od 1 do 7, która jasno określa poziom ryzyka funduszu.

- Opłaty bieżące: To kompleksowy wskaźnik, który uwzględnia większość kosztów operacyjnych funduszu (opłatę za zarządzanie, koszty administracyjne itp.). Daje najlepszy obraz całkowitych rocznych kosztów.

- Cel i polityka inwestycyjna: Dowiesz się, w co fundusz inwestuje i do czego dąży.

- Historyczne wyniki: Pamiętaj, że historyczne wyniki nie gwarantują przyszłych, ale dają pogląd na to, jak fundusz radził sobie w przeszłości.

Krok 4: Czas na decyzję jak praktycznie wybrać i kupić fundusz?

Mając już solidną wiedzę, możemy przejść do praktyki. Jak znaleźć ten idealny fundusz i jak go kupić?

Gdzie szukać informacji? Rankingi i porównywarki funduszy

W dzisiejszych czasach dostęp do informacji jest prostszy niż kiedykolwiek. Aby porównać oferty i znaleźć fundusz dopasowany do Twoich potrzeb, polecam korzystać z:

- Rankingów funduszy: Dostępne na wielu portalach finansowych (np. Analizy.pl, Stooq.pl). Pozwalają szybko zorientować się, które fundusze osiągały najlepsze wyniki w różnych kategoriach.

- Porównywarek funduszy: Umożliwiają zestawienie kilku funduszy obok siebie pod kątem opłat, historycznych wyników czy składu portfela.

- Stron internetowych TFI: Bezpośrednio u źródła znajdziesz dokumenty KID, prospekty informacyjne i aktualne wyceny jednostek.

Pamiętaj, aby zawsze weryfikować informacje z kilku źródeł i nie opierać się wyłącznie na rankingach krótkoterminowych.

Dywersyfikacja w praktyce: Czy jeden fundusz wystarczy?

Dywersyfikacja to jedna z najważniejszych zasad inwestowania. Polega na rozłożeniu kapitału pomiędzy różne klasy aktywów, regiony geograficzne czy sektory gospodarki, aby ograniczyć ryzyko. Inwestowanie w jeden fundusz już zapewnia pewien stopień dywersyfikacji, ponieważ fundusz sam w sobie lokuje środki w wiele różnych papierów wartościowych. Jednakże, aby zwiększyć bezpieczeństwo i potencjalnie zoptymalizować zyski, warto rozważyć portfel składający się z kilku funduszy, np. funduszu akcyjnego i funduszu obligacji, lub funduszy inwestujących w różne regiony świata. To pozwala na jeszcze lepsze rozłożenie ryzyka i dopasowanie portfela do zmieniających się warunków rynkowych.

Jak kupić jednostki uczestnictwa krok po kroku? (Platformy online vs. banki)

Gdy już wybierzesz fundusz, czas na jego zakup. Proces jest zazwyczaj prosty:

-

Wybór kanału dystrybucji: Możesz to zrobić za pośrednictwem:

- Platformy online: Wiele banków i niezależnych brokerów oferuje platformy do zakupu funduszy (np. mBank, PKO BP, ING, czy platformy takie jak Supermarket Funduszy Inwestycyjnych). Często oferują one szeroki wybór funduszy różnych TFI i co najważniejsze bez opłat dystrybucyjnych.

- Bezpośrednio w TFI: Możesz kupić jednostki uczestnictwa bezpośrednio od Towarzystwa Funduszy Inwestycyjnych.

- W placówce banku: Większość banków oferuje fundusze własnych TFI lub partnerów.

- Otworzenie rejestru: Jeśli nie masz jeszcze konta w danym TFI lub na platformie, będziesz musiał otworzyć rejestr uczestnika funduszu. Wymaga to zazwyczaj wypełnienia formularza i weryfikacji tożsamości.

- Wybór funduszu i złożenie zlecenia: Po otwarciu rejestru wybierasz konkretny fundusz, określasz kwotę inwestycji i składasz zlecenie nabycia jednostek.

- Wpłata środków: Przelewasz pieniądze na wskazane konto. Po zaksięgowaniu wpłaty, jednostki uczestnictwa zostaną przypisane do Twojego rejestru po cenie z dnia wyceny.

- Potwierdzenie: Otrzymasz potwierdzenie nabycia jednostek. Od tego momentu jesteś uczestnikiem funduszu.

Wybrałeś fundusz co dalej? Najczęstsze błędy i dobre praktyki

Wybór funduszu to dopiero początek. Aby Twoja inwestycja była skuteczna, musisz unikać pewnych pułapek i stosować dobre praktyki.

Dlaczego nie warto codziennie sprawdzać notowań?

Wiem, że to kuszące, ale codzienne sprawdzanie notowań funduszy to prosta droga do stresu i podejmowania emocjonalnych decyzji. Rynki finansowe są zmienne, a krótkoterminowe wahania są normą. Jeśli masz długoterminowy horyzont inwestycyjny, skup się na celu, a nie na codziennych fluktuacjach. Przyjmij perspektywę długoterminową daj swoim pieniądzom czas na wzrost i nie reaguj panicznie na chwilowe spadki. To jedna z najważniejszych lekcji, jaką wyniosłem z własnego doświadczenia.Podatek Belki: Kiedy i jak należy rozliczyć zyski z funduszy?

W Polsce zyski z inwestycji kapitałowych, w tym z funduszy inwestycyjnych, podlegają tzw. podatkowi Belki, czyli 19% zryczałtowanemu podatkowi dochodowemu. Dobra wiadomość jest taka, że w przypadku funduszy inwestycyjnych to TFI lub dystrybutor (np. bank) jest płatnikiem podatku. Oznacza to, że po zbyciu jednostek uczestnictwa i osiągnięciu zysku, podatek jest automatycznie pobierany i odprowadzany do urzędu skarbowego. Ty otrzymujesz już kwotę netto i nie musisz samodzielnie wykazywać tego w zeznaniu PIT, co jest dużym ułatwieniem.

Przeczytaj również: Jak wypłacić pieniądze z mBanku (oszczędności)? Bez opłat i błędów

Najważniejsze pułapki, w które wpadają początkujący inwestorzy i jak ich unikać

Jako Błażej Chmielewski, widziałem wiele błędów, które kosztowały początkujących inwestorów. Oto najczęstsze z nich i rady, jak ich unikać:

- Brak dywersyfikacji: Inwestowanie wszystkich środków w jeden fundusz lub jedną klasę aktywów. Rada: Zbuduj portfel z kilku funduszy o różnym profilu (np. akcyjny i obligacji) lub korzystaj z funduszy mieszanych.

- Emocjonalne decyzje: Sprzedawanie funduszy w panice podczas spadków lub kupowanie w euforii podczas hossy. Rada: Trzymaj się swojej strategii, nie reaguj na krótkoterminowe wydarzenia. Pamiętaj, że rynki mają tendencję do odrabiania strat w długim terminie.

- Ignorowanie kosztów: Niedocenianie wpływu opłat na ostateczny zysk. Rada: Zawsze czytaj KID i szukaj funduszy z niskimi opłatami bieżącymi oraz bez opłat dystrybucyjnych.

- Brak poduszki finansowej: Inwestowanie wszystkich oszczędności, bez zabezpieczenia na nagłe wydatki. Rada: Zawsze miej odłożone środki na co najmniej 3-6 miesięcy życia na bezpiecznym, płynnym koncie. Inwestuj tylko nadwyżki.

- Brak cierpliwości: Oczekiwanie szybkich i spektakularnych zysków. Rada: Inwestowanie to maraton, nie sprint. Daj czas swoim inwestycjom, aby mogły rosnąć.