Fundusze inwestycyjne: zbiorowe oszczędzanie i profesjonalne zarządzanie Twoimi pieniędzmi

- Fundusz inwestycyjny to forma zbiorowego lokowania środków pieniężnych od wielu inwestorów w różnorodne instrumenty finansowe.

- Zarządzaniem aktywami funduszu zajmuje się wyspecjalizowane Towarzystwo Funduszy Inwestycyjnych (TFI), pod nadzorem KNF.

- Inwestorzy nabywają jednostki uczestnictwa, których wartość odzwierciedla zmiany aktywów funduszu.

- Fundusze oferują dywersyfikację portfela, dostęp do szerokich rynków i profesjonalne zarządzanie.

- Istnieją różne typy funduszy (akcyjne, obligacji, mieszane) dopasowane do zróżnicowanego profilu ryzyka.

- Inwestowanie wiąże się z opłatami (np. za zarządzanie) i ryzykiem utraty części kapitału, ale także z potencjalnymi zyskami.

Fundusz inwestycyjny: proste wyjaśnienie dla każdego

Idea wspólnego inwestowania: jak działa ta finansowa "zrzutka"?

Wyobraź sobie, że wielu ludzi łączy swoje pieniądze, tworząc jedną dużą pulę. Taka właśnie jest istota funduszu inwestycyjnego. To forma zbiorowego inwestowania, gdzie środki zebrane od setek, a nawet tysięcy osób są następnie lokowane w różnorodne instrumenty finansowe, takie jak akcje spółek, obligacje skarbowe czy korporacyjne, a czasem nawet nieruchomości.Dla mnie to genialne rozwiązanie, ponieważ pozwala na osiągnięcie efektu skali, który byłby niemożliwy dla pojedynczego inwestora. W Polsce działalność funduszy inwestycyjnych jest ściśle regulowana przez Ustawę o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, a nadzór nad rynkiem sprawuje Komisja Nadzoru Finansowego (KNF). To daje inwestorom pewność, że ich środki są chronione przez solidne ramy prawne.

Kto zarządza Twoimi pieniędzmi? Rola Towarzystwa Funduszy Inwestycyjnych (TFI)

Kluczową rolę w całym procesie odgrywa Towarzystwo Funduszy Inwestycyjnych (TFI). To właśnie TFI jest wyspecjalizowaną instytucją, która odpowiada za zarządzanie aktywami funduszu. Zatrudnia doświadczonych analityków, zarządzających portfelami i ekspertów rynkowych, którzy na co dzień śledzą rynki finansowe, analizują spółki, obligacje i inne aktywa, a następnie podejmują decyzje inwestycyjne. Ich profesjonalizm i doświadczenie mają na celu maksymalizację zysków dla uczestników funduszu, oczywiście w ramach określonej polityki inwestycyjnej i poziomu ryzyka.

Jednostka uczestnictwa: Twój osobisty udział w wielkim portfelu

Kiedy decydujesz się zainwestować w fundusz, nie kupujesz bezpośrednio akcji czy obligacji. Zamiast tego nabywasz jednostki uczestnictwa. To nic innego jak tytuł prawny do udziału w aktywach netto funduszu. Wartość jednostki uczestnictwa zmienia się każdego dnia roboczego, w zależności od tego, jak zmienia się wycena aktywów znajdujących się w portfelu funduszu. Aktywa netto to po prostu wartość wszystkich aktywów funduszu pomniejszona o jego zobowiązania. Im wyższa wartość aktywów i niższe zobowiązania, tym wyższa cena jednostki, a co za tym idzie większy potencjalny zysk dla Ciebie.

Dlaczego warto zrozumieć fundusze inwestycyjne?

Dywersyfikacja dla początkujących: nie wkładaj wszystkich jajek do jednego koszyka

Jedną z największych zalet funduszy inwestycyjnych, którą zawsze podkreślam, jest naturalnie zapewniana dywersyfikacja portfela. Zamiast inwestować całe swoje oszczędności w jedną akcję czy jedną obligację, fundusz rozkłada ryzyko na wiele różnych aktywów, sektorów i rynków. Dzięki temu, jeśli jedna z inwestycji nie pójdzie zgodnie z planem, jej negatywny wpływ na cały portfel jest znacznie ograniczony. To fundamentalna zasada inwestowania, która znacząco pomaga w ograniczeniu potencjalnych strat i zwiększa stabilność portfela.

Dostęp do rynków, na które sam nie wejdziesz

Fundusze inwestycyjne otwierają drzwi do szerokiego spektrum rynków i instrumentów finansowych, które dla indywidualnego inwestora, zwłaszcza z mniejszym kapitałem, byłyby trudno dostępne. Mówię tu o zagranicznych akcjach, obligacjach korporacyjnych emitowanych przez duże firmy, inwestycjach w surowce czy nieruchomości. Dzięki funduszom możesz partycypować w zyskach z tych rynków, nie martwiąc się o skomplikowane procedury zakupu czy wysokie progi wejścia. To niesamowita szansa na globalne inwestowanie.

Profesjonalne zarządzanie na wyciągnięcie ręki

Nie każdy ma czas i wiedzę, aby na bieżąco śledzić rynki finansowe, analizować raporty spółek i podejmować świadome decyzje inwestycyjne. I tu z pomocą przychodzą fundusze. Powierzając swoje środki ekspertom z TFI, zyskujesz dostęp do ich wiedzy, doświadczenia i narzędzi analitycznych. To pozwala Ci zaoszczędzić mnóstwo czasu i nerwów, a jednocześnie zwiększa szanse na osiągnięcie satysfakcjonujących wyników. Dla mnie to idealne rozwiązanie dla osób, które chcą inwestować, ale niekoniecznie chcą być ekspertami od finansów.

Rodzaje funduszy inwestycyjnych: jak wybrać odpowiedni?

Fundusze akcyjne: dla kogo jest gra o najwyższą stawkę?

Fundusze akcyjne to propozycja dla inwestorów, którzy akceptują wyższe ryzyko w zamian za potencjalnie najwyższe zyski. Jak sama nazwa wskazuje, inwestują one głównie w akcje spółek notowanych na giełdach. Ich wyniki są silnie skorelowane z koniunkturą na rynku kapitałowym. Kiedy giełda rośnie, fundusze akcyjne mogą przynosić spektakularne zyski, ale w okresach spadków mogą również generować znaczące straty. To opcja dla osób z długim horyzontem inwestycyjnym i dużą odpornością na wahania.

Fundusze obligacji: bezpieczna przystań dla ostrożnych inwestorów?

Jeśli szukasz bardziej stabilnych rozwiązań, fundusze obligacji mogą być dla Ciebie. Lokują one środki głównie w papiery dłużne, takie jak obligacje skarbowe (emitowane przez państwo) czy obligacje korporacyjne (emitowane przez firmy). Zazwyczaj są one uważane za bezpieczniejsze od funduszy akcyjnych, ponieważ ich wartość jest mniej podatna na gwałtowne wahania. Potencjalne zyski są niższe niż w przypadku akcji, ale i ryzyko utraty kapitału jest mniejsze. To dobra opcja dla inwestorów o umiarkowanym apetycie na ryzyko.

Fundusze mieszane: złoty środek między zyskiem a ryzykiem

Fundusze mieszane, nazywane również hybrydowymi, starają się znaleźć równowagę między potencjalnym zyskiem a ryzykiem. Inwestują one zarówno w akcje, jak i obligacje, a proporcje tych instrumentów w portfelu decydują o poziomie ryzyka. Możemy spotkać fundusze o bardziej agresywnym profilu (więcej akcji) lub bardziej konserwatywnym (więcej obligacji). To elastyczne rozwiązanie dla tych, którzy chcą czerpać korzyści z wzrostów na giełdzie, ale jednocześnie pragną pewnej ochrony kapitału.

Fundusze rynku pieniężnego: alternatywa dla bankowej lokaty?

Fundusze rynku pieniężnego to najbezpieczniejszy typ funduszy, który inwestuje w krótkoterminowe instrumenty dłużne o wysokiej płynności, takie jak bony skarbowe czy depozyty bankowe. Ich celem jest ochrona kapitału i generowanie stabilnych, choć niewielkich zysków, często przewyższających oprocentowanie tradycyjnych lokat bankowych. To dobra opcja dla osób, które szukają alternatywy dla lokat, chcą mieć szybki dostęp do środków i nie akceptują większego ryzyka.Co jeszcze znajdziesz na rynku? Krótki przegląd innych typów funduszy

- Fundusze absolutnej stopy zwrotu: Ich celem jest generowanie dodatnich wyników niezależnie od koniunktury na rynkach, często poprzez bardziej złożone strategie.

- Fundusze surowcowe: Inwestują w surowce, takie jak złoto, ropa naftowa czy metale przemysłowe.

- Fundusze nieruchomości: Lokują kapitał w nieruchomości komercyjne, biurowe czy magazynowe, oferując ekspozycję na ten rynek.

Inwestowanie w fundusz: przewodnik krok po kroku

Gdzie i jak kupić pierwszą jednostkę uczestnictwa?

Zakup jednostek uczestnictwa funduszu inwestycyjnego jest dziś prostszy niż kiedykolwiek. Możesz to zrobić bezpośrednio w Towarzystwie Funduszy Inwestycyjnych (TFI), które zarządza wybranym przez Ciebie funduszem. Alternatywnie, wiele banków i domów maklerskich działa jako dystrybutorzy funduszy, oferując dostęp do szerokiej gamy produktów różnych TFI. Coraz popularniejsze są również platformy online, które umożliwiają zakup i zarządzanie inwestycjami bez wychodzenia z domu. Cały proces zazwyczaj sprowadza się do wypełnienia formularza, określenia kwoty inwestycji i wyboru funduszu.

Kluczowe dokumenty, które musisz poznać przed podjęciem decyzji (KID)

Zanim zainwestujesz, zawsze, ale to zawsze, zapoznaj się z kluczowymi dokumentami funduszu. Najważniejszym z nich jest Dokument Kluczowych Informacji (KID). To zwięzły, maksymalnie trzy-stronicowy dokument, który w przystępny sposób przedstawia najważniejsze dane o funduszu: jego cele inwestycyjne, politykę ryzyka, wyniki historyczne, a także wszystkie opłaty. Uważam, że dokładne przeczytanie KID-u to absolutna podstawa świadomej decyzji inwestycyjnej.

Jak śledzić wyniki swoich inwestycji?

Po zainwestowaniu, naturalnie będziesz chciał monitorować, jak radzą sobie Twoje środki. Większość TFI oferuje swoim klientom dostęp do platform online, gdzie możesz sprawdzić aktualną wartość swoich jednostek, historię transakcji oraz raporty dotyczące funduszu. Wartość aktywów netto funduszy jest również regularnie publikowana przez Izbę Zarządzających Funduszami i Aktywami (IZFiA) oraz w serwisach finansowych. Pamiętaj, że wyniki historyczne nie gwarantują przyszłych zysków, ale dają cenną perspektywę.

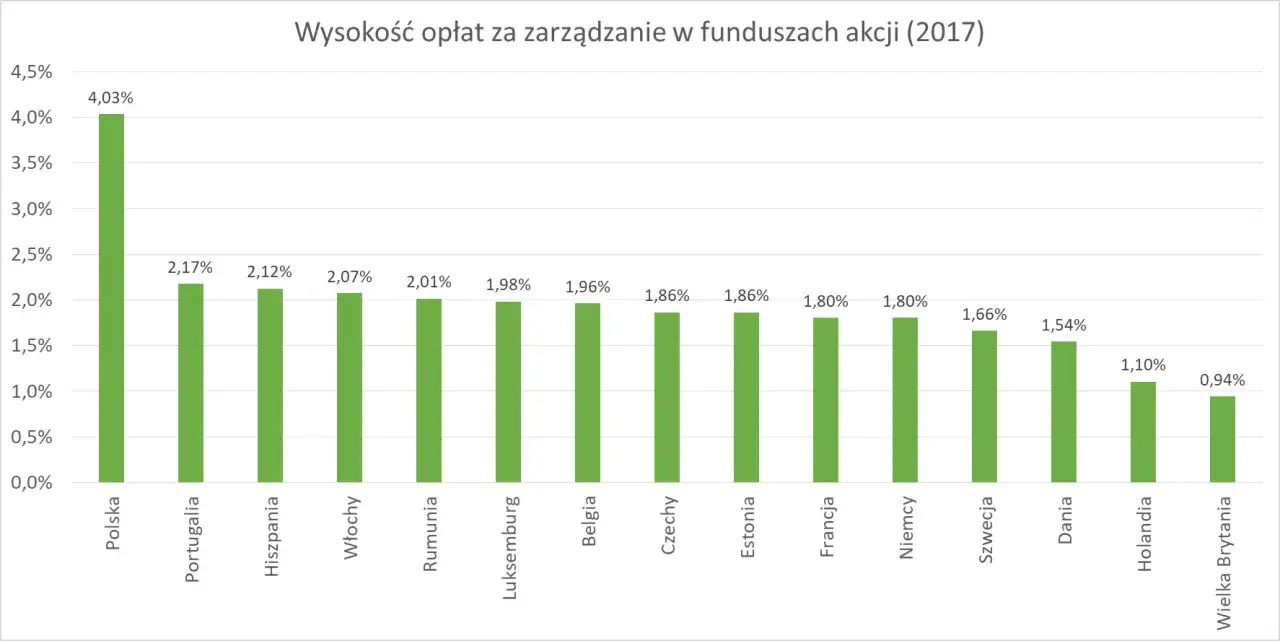

Ile kosztuje inwestowanie w fundusze? Prześwietlamy opłaty

Opłata za zarządzanie: stały koszt, o którym musisz wiedzieć

Opłata za zarządzanie to podstawowy i stały koszt, który ponosisz, inwestując w fundusz. Jest to roczna opłata pobierana przez TFI za profesjonalne zarządzanie Twoimi środkami. Wyrażona jest jako procent od wartości aktywów funduszu i jest już wliczona w cenę jednostki uczestnictwa, więc nie musisz jej płacić osobno. W Polsce maksymalne stawki tej opłaty są regulowane prawnie, co zapewnia pewną transparentność. Zawsze zwracam uwagę na jej wysokość, bo ma ona bezpośredni wpływ na Twoje długoterminowe zyski.

Opłaty manipulacyjne: czy zawsze trzeba je płacić?

Opłata manipulacyjna, zwana również opłatą dystrybucyjną, to jednorazowa opłata pobierana zazwyczaj przy zakupie jednostek uczestnictwa. Jej wysokość również jest wyrażona procentowo i potrącana jest z kwoty, którą wpłacasz. Dobra wiadomość jest taka, że coraz więcej TFI oferuje fundusze bez tej opłaty, co jest korzystne dla inwestorów. Zawsze warto sprawdzić, czy wybrany przez Ciebie fundusz ją pobiera i w jakiej wysokości, ponieważ może ona znacząco wpłynąć na początkowy wynik Twojej inwestycji.

Ukryte koszty? Na co jeszcze zwrócić uwagę w tabeli opłat

Poza opłatą za zarządzanie i manipulacyjną, mogą pojawić się inne, choć rzadsze, koszty. Przykładem jest opłata za odkupienie, pobierana w momencie wycofywania środków z funduszu, choć jest ona coraz rzadziej stosowana. Zawsze zalecam dokładne przeanalizowanie pełnej tabeli opłat funduszu, która jest dostępna w prospekcie informacyjnym lub w KID. To pozwoli Ci uniknąć nieprzyjemnych niespodzianek i w pełni zrozumieć, ile kosztuje Cię inwestowanie.

Ryzyko inwestycyjne: co może pójść nie tak i jak się zabezpieczyć?

Główne zagrożenia: od wahań na giełdzie po ryzyko walutowe

Inwestowanie zawsze wiąże się z ryzykiem, a fundusze inwestycyjne nie są wyjątkiem. Oto główne zagrożenia, na które zwracam uwagę:

- Ryzyko rynkowe: Związane jest ze zmianami cen aktywów (akcji, obligacji) na rynku. Jeśli rynek spada, wartość Twoich jednostek również może spaść.

- Ryzyko kredytowe: Dotyczy funduszy obligacji. Istnieje ryzyko, że emitent obligacji (np. firma) nie będzie w stanie spłacić swojego długu.

- Ryzyko płynności: W rzadkich przypadkach, zwłaszcza na mniej płynnych rynkach, może być trudno szybko sprzedać niektóre aktywa funduszu bez znaczącej straty.

- Ryzyko walutowe: Jeśli fundusz inwestuje w aktywa denominowane w walutach obcych, zmiany kursów walut mogą wpłynąć na wartość Twojej inwestycji w złotówkach.

Czy można stracić wszystkie pieniądze? Realna ocena ryzyka

Pytanie, czy można stracić wszystkie pieniądze, jest jednym z najczęściej zadawanych. Odpowiem szczerze: choć znaczne straty są możliwe, zwłaszcza w funduszach o agresywnym profilu ryzyka i w okresach głębokiej bessy, to całkowita utrata kapitału jest znacznie mniej prawdopodobna w przypadku zdywersyfikowanych funduszy. Fundusze są regulowane, a ich aktywa są oddzielone od majątku TFI. Niemniej jednak, musisz być świadomy, że wartość Twojej inwestycji może spaść poniżej kwoty początkowej. Zawsze inwestuj tylko tyle, ile jesteś w stanie stracić, nie naruszając swojego bezpieczeństwa finansowego.

Jak fundusz pomaga ograniczyć ryzyko? Magia dywersyfikacji w praktyce

Wspominałem już o dywersyfikacji, ale warto to podkreślić raz jeszcze w kontekście ryzyka. Fundusze inwestycyjne, poprzez rozłożenie Twoich środków na dziesiątki, a czasem setki różnych aktywów, sektorów i regionów geograficznych, w naturalny sposób pomagają ograniczyć ryzyko. Jeśli jedna inwestycja zawiedzie, inne mogą zrekompensować te straty. To właśnie ta "magia dywersyfikacji" sprawia, że fundusze są często bezpieczniejszą opcją niż samodzielne inwestowanie w pojedyncze akcje czy obligacje.

Fundusze inwestycyjne a podatki w Polsce: podatek Belki i optymalizacja

Kiedy i jak zapłacisz podatek od zysków?

W Polsce dochody z funduszy inwestycyjnych są opodatkowane 19% podatkiem od zysków kapitałowych, powszechnie znanym jako "podatek Belki". Co ważne, podatek ten jest pobierany dopiero w momencie sprzedaży (odkupienia) jednostek uczestnictwa i realizacji zysku. Nie musisz się martwić o samodzielne rozliczanie tego podatku to TFI, jako płatnik, pobiera go i odprowadza do urzędu skarbowego. Ty otrzymujesz już kwotę netto, pomniejszoną o podatek.

Przeczytaj również: Czy warto inwestować w złoto w 2026? Ryzyka i korzyści w Polsce

Sposoby na optymalizację podatkową: rola IKE oraz IKZE

Istnieją jednak sposoby na legalną optymalizację podatkową, które pozwalają uniknąć podatku Belki. Najpopularniejsze z nich to inwestowanie poprzez Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Jeśli spełnisz określone warunki, takie jak utrzymanie inwestycji do osiągnięcia wieku emerytalnego (w przypadku IKE) lub regularne wpłaty i wypłata po 60. roku życia (w przypadku IKZE), możesz całkowicie zwolnić swoje zyski z opodatkowania. Dodatkowo, wpłaty na IKZE można odliczyć od podstawy opodatkowania w rocznym zeznaniu PIT, co daje natychmiastową korzyść podatkową. To doskonałe narzędzia do budowania długoterminowego kapitału na emeryturę.