Oprocentowanie kredytu hipotecznego to jeden z najważniejszych czynników wpływających na całkowity koszt Twojego zobowiązania i wysokość miesięcznej raty. Zrozumienie, z czego się składa i co na nie wpływa, jest absolutnie kluczowe, aby świadomie podjąć decyzję o wyborze najkorzystniejszej oferty. W tym artykule, jako Błażej Chmielewski, wyjaśnię Ci wszystkie zawiłości związane z oprocentowaniem, abyś mógł z pewnością poruszać się po rynku kredytów hipotecznych w 2026 roku.

Jakie jest oprocentowanie kredytu hipotecznego w 2026 kluczowe elementy i co wpływa na jego wysokość

- Oprocentowanie składa się ze zmiennego wskaźnika WIRON (1M lub 3M) oraz stałej marży banku, która zależy od indywidualnej oceny klienta.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) to najważniejszy wskaźnik, ponieważ uwzględnia wszystkie koszty kredytu, a nie tylko oprocentowanie nominalne.

- Wysokość WIRON jest bezpośrednio powiązana z decyzjami Rady Polityki Pieniężnej (RPP) i sytuacją na rynku międzybankowym.

- Średnie marże bankowe dla kredytów z 20% wkładem własnym wahają się w przedziale 1,9% - 2,6%.

- Kredyt ze stałą stopą procentową (zazwyczaj na 5-7 lat) oferuje stabilność raty, choć początkowo może być nieco droższy niż kredyt ze zmienną stopą.

- Na wysokość oprocentowania wpływa m.in. wkład własny, historia kredytowa w BIK oraz skorzystanie z dodatkowych produktów banku.

Przeczytaj również: Bank Millennium: Ile kosztuje? Jak uniknąć opłat i ile zarobisz?

Oprocentowanie kredytu hipotecznego w 2026: Co kryje się w ofercie banku

Dwa kluczowe elementy: Jak WIRON i marża banku wpływają na Twoją ratę

Kiedy analizujemy oprocentowanie kredytu hipotecznego w Polsce, musimy pamiętać, że składa się ono z dwóch głównych, współdziałających ze sobą elementów: zmiennej stopy referencyjnej WIRON (najczęściej 1M lub 3M) oraz stałej marży banku. Suma tych dwóch wartości tworzy oprocentowanie nominalne, które jest podstawą do obliczania miesięcznych rat. WIRON to wskaźnik rynkowy, który zmienia się w czasie, natomiast marża banku jest stała przez cały okres kredytowania i zależy od wielu czynników.

- Ocena ryzyka kredytowego klienta: Im bank oceni Twoją sytuację jako bardziej stabilną i mniej ryzykowną, tym niższą marżę może Ci zaoferować.

- Kwota kredytu: W niektórych przypadkach wyższa kwota kredytu może wiązać się z nieco niższymi marżami, choć nie jest to reguła.

- Wkład własny: Wyższy wkład własny (np. 20% zamiast minimalnych 10%) zazwyczaj przekłada się na korzystniejszą marżę, ponieważ zmniejsza ryzyko banku.

- Skorzystanie z dodatkowych produktów banku: Banki często oferują niższe marże w zamian za zakup dodatkowych produktów, takich jak konto osobiste, karta kredytowa czy ubezpieczenie na życie.

Oprocentowanie nominalne a RRSO: Dlaczego ta druga wartość jest ważniejsza

Wiele osób skupia się wyłącznie na oprocentowaniu nominalnym, jednak jako ekspert zawsze podkreślam, że to RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, jest kluczowym wskaźnikiem do porównywania ofert kredytowych. Oprocentowanie nominalne to tylko część kosztów, wynikająca ze stopy referencyjnej i marży banku. RRSO natomiast to całkowity koszt kredytu dla konsumenta, wyrażony w procentach w stosunku rocznym. Obejmuje ono nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe koszty, takie jak prowizje za udzielenie kredytu, opłaty za wycenę nieruchomości, koszty ubezpieczeń (np. nieruchomości, na życie, niskiego wkładu własnego) oraz inne opłaty bankowe. To właśnie RRSO pozwala na rzetelne porównanie różnych ofert banków i zrozumienie realnego obciążenia finansowego.

Zrozumieć wskaźnik WIRON: Od czego zależy jego wysokość i jak jest aktualizowany

WIRON (Warsaw Interest Rate Overnight) to obecnie kluczowy wskaźnik referencyjny w Polsce, który zastępuje WIBOR w nowych umowach kredytowych. Jego wysokość jest ściśle powiązana z decyzjami Rady Polityki Pieniężnej (RPP) dotyczącymi głównych stóp procentowych Narodowego Banku Polskiego oraz z bieżącą sytuacją na rynku finansowym, a konkretnie z oprocentowaniem jednodniowych depozytów międzybankowych. Banki w ofertach kredytów hipotecznych najczęściej stosują WIRON 1M (miesięczny) lub WIRON 3M (trzymiesięczny), co oznacza, że oprocentowanie kredytu jest aktualizowane odpowiednio co miesiąc lub co trzy miesiące. Zrozumienie mechanizmu działania WIRON jest fundamentalne, ponieważ jego zmiany bezpośrednio przekładają się na wysokość Twojej raty kredytowej.

Jakie oprocentowanie jest dziś atrakcyjne? Realne liczby z polskiego rynku

Średnie oprocentowanie kredytów hipotecznych: Co mówią aktualne dane

Analizując rynek kredytów hipotecznych w 2026 roku, dostrzegam pewną stabilizację. Analitycy rynkowi wskazują, że w pierwszej połowie tego roku koszty kredytów hipotecznych utrzymują się na relatywnie stałym poziomie. Jest to bezpośredni efekt decyzji Rady Polityki Pieniężnej, która w lutym 2026 roku utrzymała stopy procentowe NBP na stabilnym poziomie. Oznacza to, że koszt pieniądza na rynku międzybankowym jest przewidywalny, co przekłada się na stabilniejsze oferty banków. Dalsze prognozy dotyczące oprocentowania będą oczywiście uzależnione od poziomu inflacji i ogólnej kondycji gospodarki, ale na ten moment możemy mówić o pewnej przewidywalności.

Widełki marż bankowych: Ile realnie zarabia bank i od czego to zależy

Marża banku to ten element oprocentowania, który pozostaje stały przez cały okres kredytowania i stanowi bezpośredni zarobek banku. Z moich obserwacji wynika, że dla kredytów z wkładem własnym na poziomie 20%, średnie widełki marż bankowych wahają się obecnie w przedziale od 1,9% do 2,6%. Pamiętaj jednak, że jest to wartość średnia, a finalna marża, którą otrzymasz, będzie zależała od wielu czynników:

- Indywidualna ocena ryzyka klienta: Twoja zdolność kredytowa, stabilność zatrudnienia i historia kredytowa w BIK.

- Wysokość wkładu własnego: Wyższy wkład własny zazwyczaj oznacza niższą marżę.

- Skorzystanie z dodatkowych produktów banku: Aktywne korzystanie z konta, karty kredytowej czy ubezpieczeń oferowanych przez bank może obniżyć marżę.

- Kwota kredytu i okres spłaty: Czasami banki oferują lepsze warunki dla większych kwot kredytu lub krótszych okresów spłaty.

Przykładowe kalkulacje: Jak zmienia się rata przy różnym poziomie oprocentowania

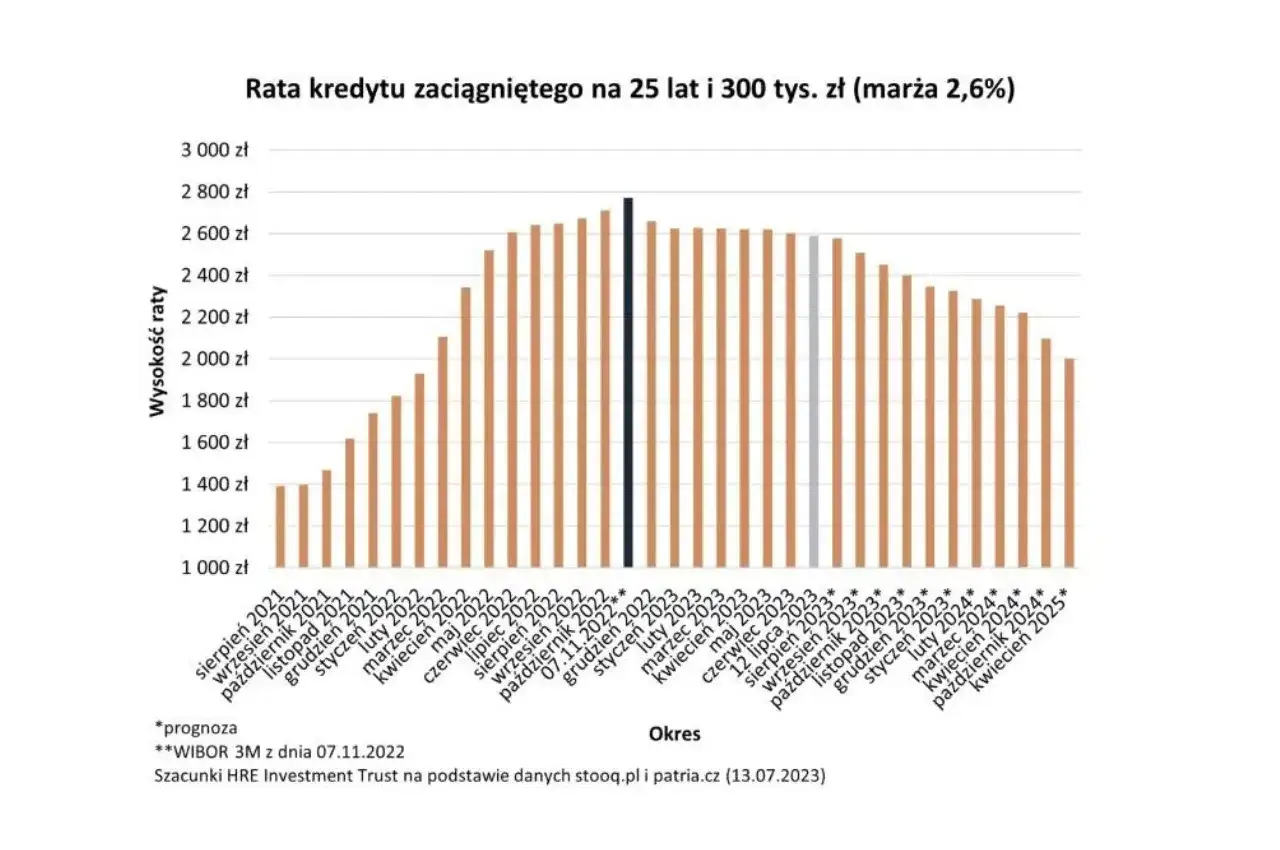

Nawet niewielka różnica w oprocentowaniu nominalnym może mieć znaczący wpływ na wysokość miesięcznej raty i całkowity koszt kredytu. Posłużmy się prostym przykładem. Załóżmy, że zaciągasz kredyt hipoteczny na kwotę 400 000 zł na 30 lat. Jeśli oprocentowanie nominalne wynosi 7,5%, Twoja miesięczna rata wyniesie około 2797 zł. Gdyby jednak udało Ci się wynegocjować oprocentowanie na poziomie 7,0%, rata spadłaby do około 2661 zł. To różnica 136 zł miesięcznie, co w skali 30 lat daje oszczędność ponad 48 960 zł! Ten przykład jasno pokazuje, jak istotne jest dążenie do uzyskania jak najniższego oprocentowania i dokładne analizowanie każdej oferty.

Kredyt ze stopą zmienną czy stałą? Analiza ryzyka i korzyści

Gwarancja spokoju, czyli jak działa kredyt z okresowo stałą stopą

W ostatnich latach kredyt z okresowo stałym oprocentowaniem zyskał na popularności, i słusznie. Jest to rozwiązanie, które daje kredytobiorcy gwarancję niezmienności raty przez określony czas, zazwyczaj na 5 lub 7 lat. Oznacza to, że niezależnie od ruchów stóp procentowych na rynku, Twoja rata pozostaje taka sama. Jest to niezwykle atrakcyjne w warunkach niepewności rynkowej, ponieważ eliminuje ryzyko nagłego wzrostu kosztów kredytu. Choć w momencie podpisywania umowy oprocentowanie kredytu ze stałą stopą może być nieco wyższe niż w przypadku kredytu ze zmienną stopą, dla wielu osób spokój i przewidywalność finansowa są warte tej początkowej różnicy.

Elastyczność kontra ryzyko: Kiedy warto zdecydować się na oprocentowanie zmienne

Kredyt ze zmiennym oprocentowaniem, opartym na wskaźniku WIRON i marży banku, oferuje elastyczność, która może być zarówno błogosławieństwem, jak i przekleństwem. W sprzyjających warunkach rynkowych, gdy stopy procentowe spadają, Twoje raty również maleją, co może przynieść realne oszczędności. Jednakże, wiąże się to z ryzykiem wzrostu rat w przypadku podwyżek stóp procentowych, co widzieliśmy w ostatnich latach. Decyzja o wyborze oprocentowania zmiennego powinna być podjęta po dokładnej analizie Twojej osobistej sytuacji finansowej, tolerancji na ryzyko oraz prognoz rynkowych. Jeśli jesteś gotów na potencjalne wahania rat i masz poduszkę finansową na wypadek ich wzrostu, może to być dla Ciebie korzystna opcja.

Porównanie ofert: O ile droższy jest kredyt ze stałą stopą w momencie podpisywania umowy

Zazwyczaj w momencie podpisywania umowy kredyt ze stałą stopą procentową jest droższy niż kredyt ze zmienną stopą. Ta różnica wynika z faktu, że bank wlicza w stałą stopę premię za ryzyko związane z przyszłymi wahaniami stóp procentowych. Innymi słowy, płacisz za przewidywalność i stabilność raty. Różnica ta nie jest zazwyczaj drastyczna, ale może wynosić od kilkudziesięciu do nawet kilkuset złotych miesięcznie, w zależności od kwoty kredytu i aktualnej sytuacji rynkowej. Moim zdaniem, warto dokładnie przeliczyć, czy ta "cena spokoju" jest dla Ciebie akceptowalna i czy wpisuje się w Twój długoterminowy plan finansowy.

Jak obniżyć oprocentowanie i wynegocjować lepsze warunki

Wkład własny jako klucz do niższej marży: Ile trzeba mieć, by zyskać

Wysokość wkładu własnego to jeden z najpotężniejszych argumentów w negocjacjach z bankiem. Im wyższy wkład własny, tym mniejsze ryzyko dla banku, a co za tym idzie większa szansa na uzyskanie niższej marży. Z moich doświadczeń wynika, że minimalny wkład własny na poziomie 20% (zamiast 10%) potrafi znacząco obniżyć oferowaną marżę. Banki często mają specjalne tabele marż, gdzie wyższy wkład własny automatycznie kwalifikuje Cię do lepszych warunków. Jeśli masz możliwość zgromadzenia większej kwoty na wkład własny, zdecydowanie warto to zrobić to inwestycja, która zwróci się w niższych ratach przez cały okres kredytowania.

Cross-selling, czyli dodatkowe produkty banku: Czy to się zawsze opłaca

Banki często proponują obniżenie marży w zamian za skorzystanie z tzw. produktów dodatkowych, czyli cross-sellingu. Może to być otwarcie konta osobistego z regularnymi wpływami, wykupienie karty kredytowej, ubezpieczenia na życie czy ubezpieczenia nieruchomości. Z jednej strony, faktycznie może to obniżyć oprocentowanie nominalne kredytu. Z drugiej strony, zawsze należy dokładnie analizować koszty tych dodatkowych produktów. Czy opłaty za konto nie przewyższą oszczędności na marży? Czy ubezpieczenie oferowane przez bank jest konkurencyjne cenowo w porównaniu do ofert zewnętrznych? Moja rada: zawsze poproś o kalkulację kredytu z pakietem produktów i bez niego, a następnie porównaj całkowity koszt (RRSO) w obu wariantach. Tylko w ten sposób upewnisz się, czy "promocja" faktycznie się opłaca.

Historia kredytowa w BIK: Dlaczego jest tak ważna dla banku

Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) jest dla banku jak otwarta księga. Pokazuje, jak w przeszłości wywiązywałeś się ze swoich zobowiązań finansowych. Pozytywna historia kredytowa, czyli regularne i terminowe spłacanie wcześniejszych kredytów, pożyczek czy nawet rachunków za telefon, świadczy o Twojej wiarygodności i rzetelności. Banki traktują takich klientów jako mniej ryzykownych, co może przełożyć się na lepsze warunki kredytowania, w tym niższą marżę. Warto dbać o swoją historię kredytową na długo przed złożeniem wniosku o kredyt hipoteczny.

Negocjacje z bankiem: Czy i o co można walczyć przed podpisaniem umowy

Wiele osób uważa, że oferta banku jest ostateczna, ale to nieprawda. Zawsze warto próbować negocjować! Banki mają pewne pole manewru, zwłaszcza gdy widzą, że jesteś dobrze przygotowany i masz konkurencyjne oferty. Pamiętaj, że bankom zależy na pozyskaniu klienta. Oto, o co możesz walczyć:

- Marża banku: To najczęściej negocjowany element. Jeśli masz ofertę z niższą marżą z innego banku, użyj jej jako argumentu.

- Prowizja za udzielenie kredytu: Wiele banków oferuje 0% prowizji w ramach promocji, ale jeśli jej nie ma, spróbuj ją obniżyć lub całkowicie wyeliminować.

- Warunki dodatkowych produktów: Negocjuj opłaty za konto, kartę kredytową czy warunki ubezpieczeń, jeśli są elementem pakietu.

- Opłata za wycenę nieruchomości: Czasami bank jest w stanie pokryć ten koszt lub go obniżyć.

Co wpływa na oprocentowanie kredytów w Polsce

Decyzje Rady Polityki Pieniężnej (RPP): Jak stopy procentowe NBP kształtują Twój kredyt

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące wysokości głównych stóp procentowych Narodowego Banku Polskiego mają bezpośredni i fundamentalny wpływ na oprocentowanie kredytów hipotecznych w Polsce. Stopy NBP wyznaczają koszt pieniądza na rynku międzybankowym, co z kolei przekłada się na wysokość wskaźnika WIRON. Jeśli RPP podnosi stopy, WIRON rośnie, a wraz z nim rośnie oprocentowanie kredytów zmiennych oraz koszt pozyskania finansowania dla banków, co może wpływać na oferty kredytów stałoprocentowych. W lutym 2026 roku RPP utrzymuje stopy na stabilnym poziomie, co, jak już wspomniałem, przyczynia się do obecnej stabilizacji na rynku kredytów hipotecznych.

Sytuacja gospodarcza i inflacja: Dlaczego to ma znaczenie dla kredytobiorców

Ogólna sytuacja gospodarcza kraju i poziom inflacji to czynniki, które w tle, ale bardzo silnie, wpływają na decyzje RPP i politykę kredytową banków. Wysoka inflacja zazwyczaj skłania RPP do podnoszenia stóp procentowych w celu jej opanowania, co bezpośrednio przekłada się na wyższe koszty kredytów. Z kolei stabilna gospodarka i niska inflacja mogą sprzyjać utrzymaniu niskich stóp procentowych. Banki również dostosowują swoją politykę kredytową do warunków makroekonomicznych w okresach niepewności mogą zaostrzać kryteria udzielania kredytów i podnosić marże, aby zrekompensować sobie zwiększone ryzyko. Dlatego, jako kredytobiorca, warto śledzić ogólne trendy gospodarcze.

Polityka kredytowa banków: Jak wewnętrzne regulacje wpływają na finalną ofertę

Każdy bank, oprócz czynników zewnętrznych, posiada własną, wewnętrzną politykę kredytową, która ma znaczący wpływ na finalną ofertę dla klienta. Polityka ta obejmuje szereg elementów, takich jak: ocena ryzyka klienta, preferowane profile kredytobiorców, strategie cenowe, a także wewnętrzne limity i cele sprzedażowe. To dlatego oferty różnych banków, nawet przy podobnych warunkach rynkowych, mogą się od siebie różnić. Jeden bank może być bardziej elastyczny w kwestii wkładu własnego, inny może oferować lepsze marże dla klientów z wysokimi dochodami, a jeszcze inny stawiać na agresywny cross-selling. Zrozumienie, że banki działają według własnych reguł, jest kluczowe, aby skutecznie porównywać oferty i wybrać tę najlepiej dopasowaną do Twoich potrzeb.

Jak świadomie wybrać najlepsze oprocentowanie kredytu hipotecznego

Checklista dla przyszłego kredytobiorcy: O co zapytać doradcę

Aby świadomie wybrać najlepszą ofertę kredytu hipotecznego, przygotowałem dla Ciebie checklistę pytań, które powinieneś zadać doradcy finansowemu lub bankowemu:

- Jakie jest pełne RRSO dla tej oferty i co dokładnie się na nie składa (prowizje, ubezpieczenia, inne opłaty)?

- Jaka jest aktualna wysokość wskaźnika WIRON (1M/3M) i jaka jest marża banku?

- Czy jest możliwość wyboru między oprocentowaniem zmiennym a okresowo stałym? Jeśli tak, jakie są różnice w RRSO i racie?

- Jakie są koszty dodatkowych produktów (np. konta, karty, ubezpieczeń) wymaganych do uzyskania niższej marży? Czy mogę z nich zrezygnować w przyszłości i jakie będą tego konsekwencje?

- Jaki jest całkowity koszt kredytu w perspektywie całego okresu spłaty?

- Czy oferta uwzględnia możliwość wcześniejszej spłaty kredytu i czy wiąże się to z dodatkowymi opłatami?

- Jakie są warunki ubezpieczenia nieruchomości i czy mogę wybrać ubezpieczenie zewnętrzne?

- Jakie są prognozy dotyczące WIRON na najbliższe miesiące/lata? (Pamiętaj, że to tylko prognozy, ale dają pewien obraz).

Kluczowe wnioski: Na co zwrócić szczególną uwagę, porównując oferty

Podsumowując, wybór kredytu hipotecznego to jedna z najważniejszych decyzji finansowych w życiu. Aby podjąć ją świadomie i korzystnie, zwróć uwagę na następujące aspekty:

- RRSO jest najważniejsze: Zawsze porównuj oferty na podstawie Rzeczywistej Rocznej Stopy Oprocentowania, a nie tylko oprocentowania nominalnego.

- Całkowity koszt kredytu: Zawsze pytaj o całkowitą kwotę do spłaty przez cały okres kredytowania.

- Stabilność vs. elastyczność: Rozważ, czy wolisz przewidywalność rat (stała stopa) czy potencjalne oszczędności kosztem ryzyka (zmienna stopa).

- Wkład własny i historia kredytowa: Pamiętaj, że te czynniki mają realny wpływ na warunki, jakie możesz uzyskać.

- Dodatkowe produkty: Dokładnie analizuj, czy cross-selling faktycznie obniża całkowity koszt kredytu, czy tylko pozornie.

- Negocjuj: Nie bój się rozmawiać z bankiem o warunkach często jest pole do poprawy oferty.