Zrozumienie oprocentowania nominalnego to fundament świadomego zarządzania osobistymi finansami. Jako ekspert w dziedzinie finansów, widzę, jak często to pojęcie bywa mylone z rzeczywistym kosztem kredytu czy zyskiem z lokaty. Właśnie dlatego przygotowałem ten artykuł aby pomóc Ci rozwikłać wszelkie wątpliwości i uniknąć pułapek, które mogą czyhać w ofertach bankowych. Dzięki tej wiedzy będziesz mógł podejmować znacznie lepsze decyzje dotyczące swoich pieniędzy, zarówno gdy zaciągasz zobowiązania, jak i gdy oszczędzasz.

Oprocentowanie nominalne klucz do zrozumienia kosztów kredytu i zysków z lokat

- Oprocentowanie nominalne to bazowa wartość procentowa służąca do obliczania odsetek, która nie uwzględnia żadnych dodatkowych kosztów.

- W kredytach zmiennoprocentowych składa się z marży banku oraz stawki referencyjnej (WIBOR/WIRON), zależnej od stóp NBP.

- Kluczowa różnica od RRSO (Rzeczywistej Rocznej Stopy Oprocentowania) polega na tym, że RRSO uwzględnia wszystkie koszty kredytu, będąc znacznie lepszym wskaźnikiem do porównywania ofert.

- W Polsce istnieje limit prawny maksymalnego oprocentowania, wynikający z ustawy antylichwiarskiej, chroniący konsumentów przed nadmiernymi odsetkami.

- W przypadku lokat, oprocentowanie nominalne określa zysk brutto, który jest pomniejszany o podatek Belki, a na jego ostateczną wysokość wpływa również częstotliwość kapitalizacji.

Oprocentowanie nominalne bez tajemnic: Czym jest i dlaczego to nie wszystko

Oprocentowanie nominalne to nic innego jak wyrażona procentowo w skali roku wartość, która stanowi podstawę do obliczania odsetek od kapitału czy to pożyczonego w formie kredytu, czy zdeponowanego na lokacie. Jest to swego rodzaju "czysta" cena pieniądza, która, co niezwykle ważne, nie uwzględnia żadnych dodatkowych kosztów. Mówiąc wprost, nominalne oprocentowanie pokazuje, ile zapłacisz za sam fakt pożyczenia pieniędzy lub ile bank zapłaci Tobie za ich przechowanie, bez uwzględnienia prowizji, ubezpieczeń czy innych opłat przygotowawczych, które często towarzyszą produktom finansowym.

Kredyt a lokata: Dwie strony tej samej monety

W kontekście kredytów, oprocentowanie nominalne stanowi podstawę do wyliczenia kwoty odsetek, które będziesz musiał spłacić bankowi. Im wyższe oprocentowanie nominalne, tym większe będą Twoje odsetki, a co za tym idzie wyższa rata kredytu i całkowity koszt zobowiązania. To dlatego tak ważne jest, aby dokładnie analizować ten parametr, zanim zdecydujesz się na konkretną ofertę.

Z drugiej strony, w przypadku produktów oszczędnościowych, takich jak lokaty terminowe czy konta oszczędnościowe, oprocentowanie nominalne informuje Cię o potencjalnym zysku brutto, jaki możesz osiągnąć ze swoich oszczędności w ciągu roku. Jest to więc wskaźnik, który pomaga ocenić atrakcyjność oferty depozytowej, choć, jak wyjaśnię później, nie jest jedynym i nie zawsze oddaje rzeczywisty zysk.

Dlaczego zrozumienie oprocentowania nominalnego jest kluczowe dla Twojego portfela?

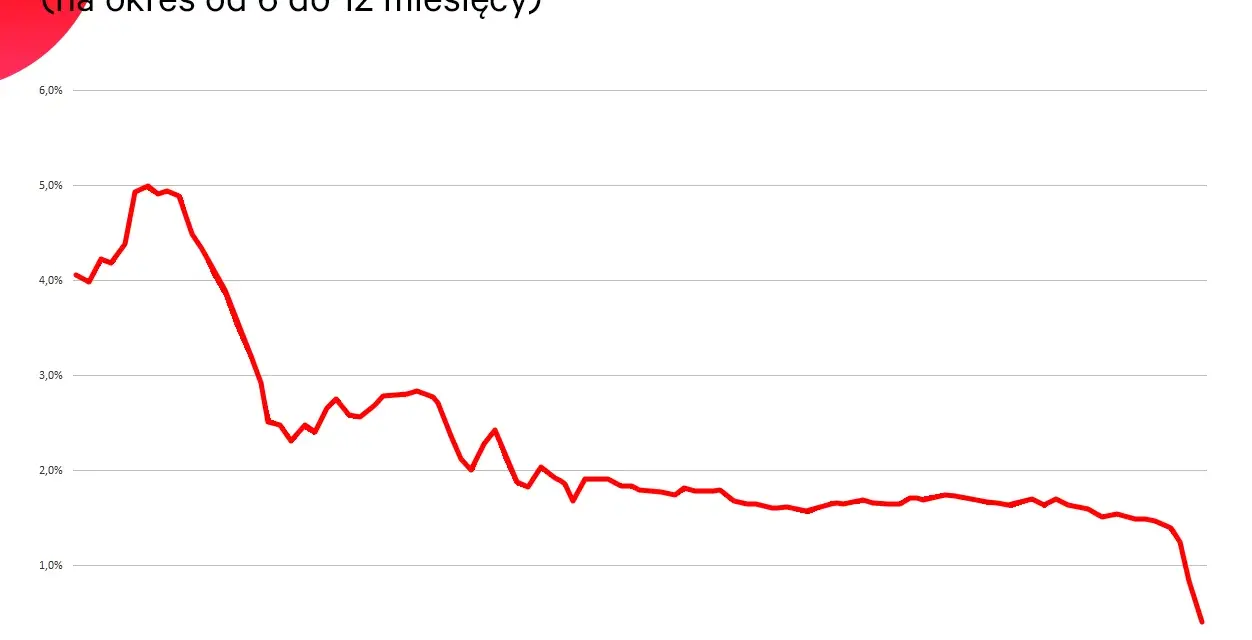

Dla mnie, jako osoby zajmującej się finansami, jasne jest, że zrozumienie oprocentowania nominalnego to podstawa do podejmowania świadomych decyzji. Bez tej wiedzy łatwo wpaść w pułapkę pozornie atrakcyjnych ofert. Wiedza o tym, co kryje się za nominalnym oprocentowaniem, pozwala nie tylko unikać niekorzystnych umów, ale także efektywnie porównywać różne produkty finansowe. Jest to szczególnie istotne w obliczu dynamicznych zmian na rynku, takich jak choćby stopniowe wprowadzanie wskaźnika WIRON od 2025 roku, który zastępuje WIBOR i może mieć wpływ na wysokość rat kredytów zmiennoprocentowych.

Anatomia oprocentowania nominalnego: Z czego się składa?

W przypadku kredytów o zmiennym oprocentowaniu, które są bardzo popularne w Polsce, oprocentowanie nominalne nie jest jedną stałą wartością. Składa się ono z dwóch głównych elementów, które wspólnie decydują o jego wysokości. Przyjrzyjmy się im bliżej.

Marża banku: Czyli ile zarabia na Tobie instytucja finansowa?

Marża banku to stały składnik oprocentowania zmiennego, który jest ustalany indywidualnie w umowie kredytowej i stanowi bezpośredni zysk banku. Jest to element, na który bank ma bezpośredni wpływ i który negocjuje z klientem. Im niższa marża, tym niższe oprocentowanie nominalne, a co za tym idzie niższe odsetki do spłaty. Warto pamiętać, że marża jest stała przez cały okres kredytowania, niezależnie od zmian stóp procentowych na rynku.

Stopa bazowa (WIRON/WIBOR): Zależność od stóp procentowych NBP

Drugim, niezwykle ważnym składnikiem oprocentowania zmiennego jest stopa bazowa, czyli wskaźnik referencyjny. Przez lata w Polsce dominował WIBOR (np. 3M lub 6M), którego wysokość jest powiązana ze stopami procentowymi Narodowego Banku Polskiego. Od 2025 roku obserwujemy jednak stopniowe zastępowanie WIBOR-u przez WIRON (Warsaw Interest Rate Overnight). WIRON jest inaczej kalkulowany bazuje na danych o transakcjach historycznych, co w założeniu ma zapewnić większą stabilność i niższe wartości w porównaniu do WIBOR-u. Dla kredytobiorców oznacza to potencjalnie bardziej przewidywalne i niższe raty, choć oczywiście rynek finansowy zawsze niesie ze sobą pewne ryzyko zmian.

Oprocentowanie stałe czy zmienne? Które rozwiązanie jest dla Ciebie bezpieczniejsze?

Wybór między oprocentowaniem stałym a zmiennym to jedna z kluczowych decyzji, którą musisz podjąć, zaciągając kredyt lub lokując oszczędności. Każde z tych rozwiązań ma swoje wady i zalety, a to, które jest dla Ciebie bezpieczniejsze, zależy od Twojej tolerancji na ryzyko i przewidywań co do przyszłych stóp procentowych.

| Oprocentowanie zmienne | Oprocentowanie stałe |

|---|---|

| Wysokość odsetek może się zmieniać w trakcie trwania umowy. | Gwarantuje niezmienność wysokości odsetek przez cały okres umowy lub przez określony czas (np. pierwsze 5-10 lat w kredycie hipotecznym). |

| Zależne od wahań stopy referencyjnej (WIBOR/WIRON) i stóp procentowych NBP. | Niezależne od zmian stóp procentowych na rynku w okresie obowiązywania stałej stopy. |

| Potencjalnie niższe raty w okresie spadku stóp procentowych, ale ryzyko wzrostu w przypadku ich podwyżek. | Zapewnia stabilność i przewidywalność wysokości rat, chroniąc przed nagłymi wzrostami stóp. |

| Wymaga monitorowania rynku i gotowości na zmiany wysokości rat. | Daje poczucie bezpieczeństwa i ułatwia planowanie budżetu domowego. |

| Często niższe na początku niż oprocentowanie stałe w momencie zawierania umowy. | Zazwyczaj nieco wyższe niż oprocentowanie zmienne w momencie zawierania umowy, jako "cena" za stabilność. |

Oprocentowanie nominalne a RRSO: Kluczowa różnica w kosztach kredytu

Kiedy analizujemy oferty kredytowe, często spotykamy się z dwoma kluczowymi wskaźnikami: oprocentowaniem nominalnym i RRSO. Moim zdaniem, zrozumienie różnicy między nimi jest absolutnie kluczowe dla każdego, kto chce świadomie pożyczać pieniądze. Oprocentowanie nominalne, choć ważne, nigdy nie oddaje pełnego obrazu kosztów. To właśnie RRSO jest tym, co naprawdę powinieneś brać pod uwagę.

RRSO czyli co kryje się za "rzeczywistym" kosztem pożyczania?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to wskaźnik, który uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe koszty kredytu. Mówimy tutaj o prowizjach, opłatach przygotowawczych, kosztach ubezpieczeń (np. na życie, od utraty pracy), opłatach za prowadzenie konta wymaganego do obsługi kredytu i innych. Dzięki temu RRSO jest znacznie lepszym i bardziej miarodajnym narzędziem do porównywania ofert kredytowych. Ustawa o kredycie konsumenckim w Polsce nakłada na instytucje finansowe obowiązek informowania o RRSO, co jest ogromnym ułatwieniem dla klientów i chroni ich przed ukrytymi kosztami.

Pułapka niskiego oprocentowania nominalnego: Jak prowizje i opłaty zmieniają obraz oferty?

Bardzo często spotykam się z sytuacją, w której klienci są kuszeni pozornie niskim oprocentowaniem nominalnym. Oferta wydaje się atrakcyjna, ale po dokładniejszej analizie okazuje się, że towarzyszą jej wysokie prowizje, obowiązkowe ubezpieczenia czy inne opłaty. W efekcie, choć nominalnie kredyt jest tani, jego rzeczywisty koszt (czyli RRSO) może być znacznie wyższy niż w ofercie z nieco wyższym oprocentowaniem nominalnym, ale bez dodatkowych opłat. To właśnie ta "pułapka" sprawia, że zawsze zachęcam do patrzenia na RRSO jako na główny wskaźnik porównawczy.

Praktyczny przykład: Porównanie dwóch ofert kredytowych i rola RRSO

Wyobraźmy sobie dwie hipotetyczne oferty kredytu gotówkowego na kwotę 20 000 zł, na okres 36 miesięcy.

Oferta A kusi niskim oprocentowaniem nominalnym, ale ma dodatkowe koszty. Oferta B ma nieco wyższe oprocentowanie nominalne, ale za to brak dodatkowych opłat.

| Parametr | Oferta A | Oferta B |

|---|---|---|

| Oprocentowanie nominalne | 8% | 10% |

| Prowizja | 5% (1000 zł) | 0% |

| Ubezpieczenie | 2% (400 zł) | 0% |

| RRSO | 14,5% | 10,5% |

| Całkowita kwota do spłaty | 22 500 zł | 21 600 zł |

Jak widać w tym przykładzie, mimo niższego oprocentowania nominalnego, Oferta A okazuje się droższa ze względu na dodatkowe prowizje i ubezpieczenie. To właśnie RRSO (14,5% vs 10,5%) jasno pokazuje, która oferta jest faktycznie korzystniejsza dla klienta. Bez analizy RRSO, łatwo byłoby wybrać droższą opcję.

Oprocentowanie nominalne pod lupą prawa: Ile maksymalnie mogą wynosić odsetki?

W Polsce, na szczęście, wysokość oprocentowania nominalnego nie jest pozostawiona całkowicie wolnej ręce rynku. Istnieją regulacje prawne, które chronią konsumentów przed nadmiernymi kosztami, zwłaszcza w kontekście pożyczek. Mówimy tutaj o tak zwanej ustawie antylichwiarskiej, która ma na celu zapobieganie wyzyskowi.

Ustawa antylichwiarska i Kodeks Cywilny: Jak chronią Cię przepisy?

Kluczowe regulacje prawne w tej kwestii znajdują się w art. 359 Kodeksu Cywilnego, który określa maksymalną wysokość odsetek. Dodatkowo, znowelizowana ustawa antylichwiarska, w pełni obowiązująca od 2024 roku, zaostrzyła przepisy dotyczące maksymalnych kosztów pozaodsetkowych i wzmocniła nadzór Komisji Nadzoru Finansowego (KNF) nad firmami pożyczkowymi. Wszystko to ma na celu ochronę konsumentów przed nadmiernymi kosztami pożyczek, zarówno bankowych, jak i pozabankowych.

Jak obliczyć maksymalne dozwolone oprocentowanie? Wzór oparty o stopę NBP

Maksymalne oprocentowanie nominalne jest ściśle powiązane ze stopą referencyjną NBP. Zgodnie z przepisami, maksymalna wysokość odsetek nie może przekroczyć dwukrotności sumy stopy referencyjnej NBP i 3,5 punktów procentowych. Wzór wygląda następująco:

Maksymalne oprocentowanie nominalne = 2 * (Stopa referencyjna NBP + 3,5%)

Dla przykładu, jeśli stopa referencyjna NBP wynosi 4,00% (stan na luty 2026, zgodnie z danymi z briefu), maksymalne oprocentowanie nominalne wyniesie:

2 * (4,00% + 3,5%) = 2 * 7,5% = 15,00% w skali roku.

Ten limit dotyczy zarówno banków, jak i firm pożyczkowych, co jest niezwykle ważne dla bezpieczeństwa finansowego konsumentów.

Czy istnieje minimalne oprocentowanie nominalne?

W przeciwieństwie do maksymalnego oprocentowania, polskie prawo nie określa minimalnego oprocentowania nominalnego. Oznacza to, że teoretycznie bank mógłby oferować kredyt z oprocentowaniem bliskim zeru. Jednak w praktyce rynkowej jest ono zawsze powyżej 0%. Wynika to z kosztów operacyjnych banków, konieczności pokrycia ryzyka kredytowego oraz oczywiście z inflacji, która sprawia, że pieniądz traci na wartości w czasie. Banki muszą na czymś zarabiać, a oprocentowanie jest ich głównym źródłem dochodu.

Jak oprocentowanie nominalne przekłada się na Twoje pieniężne decyzje?

Zrozumienie teoretycznych aspektów oprocentowania nominalnego to jedno, ale kluczowe jest to, jak ta wiedza przekłada się na praktyczne decyzje finansowe. Przyjrzyjmy się, jak nominalne oprocentowanie wpływa na obliczanie odsetek od kredytu i zysków z lokat.

Obliczanie odsetek od kredytu: Prosty przykład, który musisz znać

Obliczanie odsetek od kredytu z wykorzystaniem oprocentowania nominalnego jest stosunkowo proste. Załóżmy, że zaciągasz kredyt w wysokości 10 000 zł na rok, z oprocentowaniem nominalnym 10% w skali roku. Roczne odsetki wyniosą:

10 000 zł * 10% = 1 000 zł

Oczywiście, w rzeczywistości odsetki są naliczane miesięcznie od pozostałego do spłaty kapitału, a nie od całej kwoty jednorazowo, co sprawia, że faktycznie zapłacisz nieco mniej niż w tym uproszczonym przykładzie, ale zasada pozostaje ta sama oprocentowanie nominalne jest bazą do obliczeń.

Zysk z lokaty a oprocentowanie nominalne: Pamiętaj o podatku Belki i kapitalizacji

W przypadku lokat, oprocentowanie nominalne również jest punktem wyjścia do obliczenia Twojego zysku. Jeśli wpłacisz 10 000 zł na lokatę z oprocentowaniem nominalnym 5% w skali roku, po roku zarobisz brutto 500 zł. Jednak to nie jest ostateczna kwota, która trafi na Twoje konto. Musisz pamiętać o dwóch kluczowych kwestiach:

- Podatek Belki: Od zysków kapitałowych, w tym od odsetek z lokat, pobierany jest 19% podatek od zysków kapitałowych. Oznacza to, że z Twoich 500 zł brutto, 95 zł trafi do urzędu skarbowego, a na Twoje konto wpłynie 405 zł.

- Częstotliwość kapitalizacji odsetek: To, jak często bank dopisuje odsetki do kapitału lokaty, ma realny wpływ na ostateczną kwotę zarobku. Im częstsza kapitalizacja (np. miesięczna zamiast rocznej), tym wyższy zysk, ponieważ odsetki naliczane są od coraz większej kwoty (kapitał plus już dopisane odsetki).

Gdzie w umowie kredytowej lub ofercie lokaty szukać informacji o oprocentowaniu nominalnym?

Informacje o oprocentowaniu nominalnym są zawsze kluczowym elementem każdej umowy finansowej. W przypadku kredytów znajdziesz je w sekcji dotyczącej warunków finansowych kredytu, często obok informacji o RRSO i całkowitej kwocie do spłaty. W ofertach lokat i kont oszczędnościowych szukaj ich w regulaminach produktów, tabelach oprocentowania lub w materiałach informacyjnych banku. Zawsze upewnij się, że czytasz te dokumenty dokładnie, zanim podejmiesz jakąkolwiek decyzję.

Na co zwrócić uwagę, analizując oferty? Oprocentowanie nominalne to dopiero początek

Jak już podkreślałem, oprocentowanie nominalne to ważny, ale tylko jeden z wielu elementów, na które należy zwrócić uwagę przy analizie ofert finansowych. Aby podjąć naprawdę świadomą decyzję, musisz spojrzeć na ofertę kompleksowo. Przygotowałem dla Ciebie dwie checklisty, które pomogą Ci w tym procesie.

Checklista kredytobiorcy: RRSO, całkowita kwota do spłaty i harmonogram

Zaciągając kredyt, pamiętaj o następujących punktach:

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To najważniejszy wskaźnik do porównywania ofert. Zawsze patrz na RRSO, a nie tylko na oprocentowanie nominalne.

- Całkowita kwota do spłaty: Jest to suma kapitału kredytu, odsetek i wszystkich dodatkowych opłat. Daje Ci pełny obraz tego, ile ostatecznie oddasz bankowi.

- Harmonogram spłat: Dokładnie przeanalizuj, jak będą wyglądać Twoje miesięczne raty i czy jesteś w stanie je komfortowo spłacać.

- Dodatkowe opłaty i ubezpieczenia: Sprawdź, czy kredyt wiąże się z obowiązkowymi ubezpieczeniami (np. na życie, od utraty pracy) lub innymi opłatami, które zwiększają jego koszt.

- Warunki wcześniejszej spłaty: Dowiedz się, czy bank pobiera prowizję za wcześniejszą spłatę kredytu.

Przeczytaj również: Gdzie najniższe RRSO kredytu gotówkowego? Ranking banków 2026

Checklista oszczędzającego: Kapitalizacja odsetek, podatek i dodatkowe warunki

Wybierając lokatę lub konto oszczędnościowe, zwróć uwagę na:

- Częstotliwość kapitalizacji odsetek: Im częściej bank dopisuje odsetki do kapitału, tym więcej zarobisz dzięki procentowi składanemu.

- Podatek Belki: Pamiętaj, że zysk z lokaty zawsze zostanie pomniejszony o 19% podatku od zysków kapitałowych.

- Warunki promocji: Jeśli oferta jest promocyjna, dokładnie sprawdź, przez jaki okres obowiązuje podwyższone oprocentowanie i jakie są warunki jego utrzymania (np. nowe środki, minimalne wpływy na konto).

- Ewentualne ukryte opłaty: Upewnij się, że nie ma żadnych opłat za prowadzenie konta, które mogłyby "zjeść" Twój zysk z lokaty.

- Możliwość wycofania środków: Sprawdź, czy i na jakich warunkach możesz wycofać środki z lokaty przed terminem bez utraty odsetek.