Rozliczenie podatku od kryptowalut za rok 2025, składane w 2026 roku, to kluczowy moment dla każdego inwestora w cyfrowe aktywa. Ten kompleksowy przewodnik ma za zadanie przeprowadzić Cię przez wszystkie etapy tego procesu, uwzględniając nadchodzące zmiany i rozwiewając najczęstsze wątpliwości. Prawidłowe wypełnienie deklaracji PIT-38 jest fundamentem Twojego spokoju i zgodności z prawem.

Jak rozliczyć kryptowaluty za 2025 rok? Kompletny przewodnik po PIT-38 i nowych zasadach

- Dochody z kryptowalut rozliczasz wyłącznie na formularzu PIT-38, składanym do 30 kwietnia 2026 roku.

- Obowiązuje stała stawka podatku 19% od dochodu, bez kwoty wolnej.

- Przychód powstaje w momencie wymiany kryptowaluty na walutę FIAT (np. PLN), towar, usługę lub inne prawo majątkowe, a nie przy wypłacie środków na konto bankowe.

- Do kosztów uzyskania przychodu zaliczysz cenę zakupu kryptowalut oraz prowizje transakcyjne.

- Od 2026 roku wchodzi w życie dyrektywa DAC8, która zobowiąże giełdy do raportowania Twoich transakcji organom skarbowym.

- Deklarację PIT-38 musisz złożyć nawet wtedy, gdy w danym roku poniosłeś tylko koszty (kupiłeś kryptowaluty), a nie osiągnąłeś przychodów, aby móc odliczyć te koszty w przyszłości.

Zbliżający się termin rozliczenia PIT za 2025 rok to idealny moment, aby uporządkować swoje finanse związane z kryptowalutami. Przygotowanie się do tego procesu jest niezwykle ważne, zwłaszcza w kontekście zmian, które wchodzą w życie.

Jak rozliczyć kryptowaluty za 2025 rok: Jak przygotować się na zmiany?

Rok 2026 będzie przełomowy dla rozliczania kryptowalut, a to za sprawą wchodzącej w życie dyrektywy DAC8. Od 1 stycznia 2026 roku wszystkie giełdy i dostawcy usług kryptowalutowych, działający na terenie Unii Europejskiej, będą zobowiązani do raportowania danych o transakcjach swoich klientów (rezydentów UE) bezpośrednio do organów skarbowych. Oznacza to, że Twoje transakcje staną się w pełni transparentne dla fiskusa. Pierwsze raporty z danymi za 2026 rok trafią do urzędów na początku 2027 roku, co znacząco utrudni unikanie opodatkowania i zwiększy potrzebę precyzyjnego rozliczania.

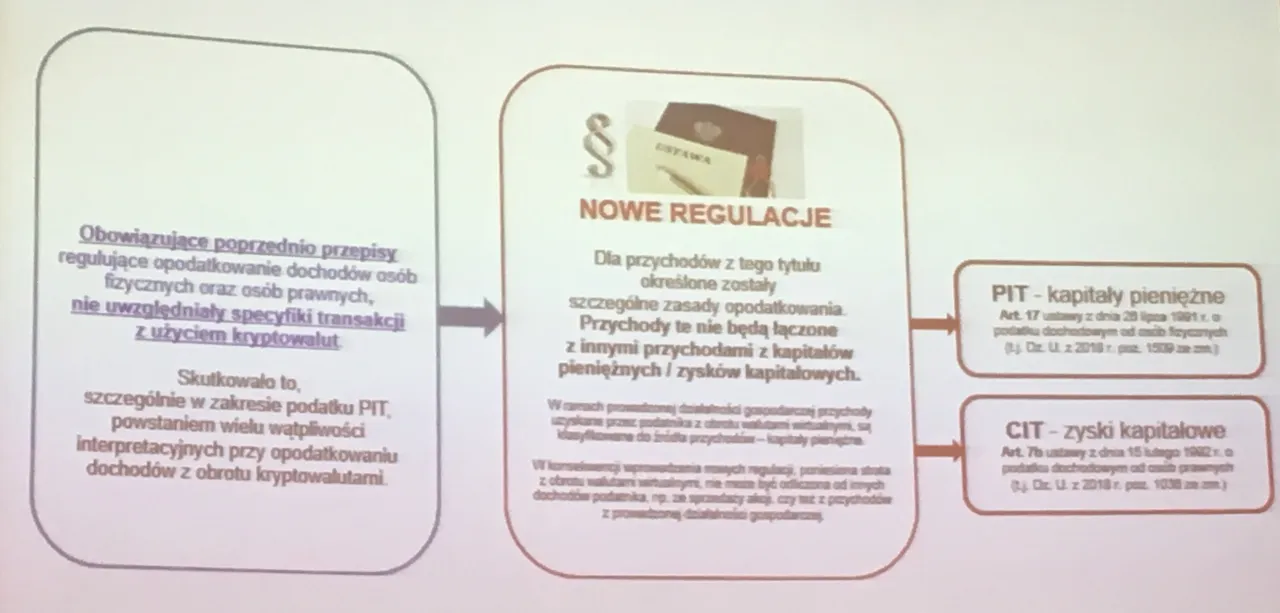

W Polsce dochody z kryptowalut rozliczane są na formularzu PIT-38, w specjalnie wydzielonej sekcji "Odpłatne zbycie walut wirtualnych". Termin złożenia zeznania za rok 2025 upływa 30 kwietnia 2026 roku i do tego dnia należy również opłacić ewentualny podatek. Stawka podatku wynosi stałe 19% od dochodu, co ważne, bez żadnej kwoty wolnej od podatku opodatkowana jest każda złotówka zysku. Warto też pamiętać, że obrót kryptowalutami jest zwolniony zarówno z podatku VAT, jak i z podatku od czynności cywilnoprawnych (PCC), co upraszcza niektóre aspekty.

Przychód z kryptowalut: Kiedy powstaje obowiązek podatkowy?

Kluczowe jest zrozumienie, że przychód podatkowy z kryptowalut nie powstaje w momencie zakupu, ani nawet w momencie wypłaty środków z giełdy na Twoje konto bankowe. Przychód powstaje w momencie wymiany waluty wirtualnej na prawny środek płatniczy (czyli walutę FIAT, taką jak PLN, EUR, USD), towar, usługę lub inne prawo majątkowe. To właśnie moment dokonania transakcji na giełdzie lub poza nią jest decydujący, a nie późniejsze przelanie pieniędzy na rachunek bankowy.

Najczęstszą sytuacją generującą przychód podatkowy jest sprzedaż kryptowalut do waluty FIAT. Niezależnie od tego, czy sprzedajesz Bitcoina za złotówki, Ethereum za euro, czy inną kryptowalutę za dolary, każda taka transakcja musi być uwzględniona w Twoim rozliczeniu PIT-38 jako przychód. To właśnie od sumy tych transakcji będziesz odliczać poniesione koszty.

Co więcej, użycie kryptowalut do bezpośrednich płatności za towary lub usługi również generuje przychód podatkowy. Jeśli zapłacisz Bitcoinem za kawę, Ethereum za bilet lotniczy, czy inną kryptowalutą za jakąkolwiek usługę, traktowane jest to jako wymiana waluty wirtualnej na towar lub usługę, a więc powstaje obowiązek podatkowy. Wartość rynkowa kryptowaluty w momencie transakcji jest Twoim przychodem.

Warto podkreślić, że wymiana jednej kryptowaluty na inną (np. BTC na ETH, ETH na USDT) jest transakcją neutralną podatkowo. Oznacza to, że w momencie takiej wymiany nie powstaje ani przychód, ani koszt, a obowiązek podatkowy odracza się do momentu, gdy wymienisz tę nowo nabytą kryptowalutę na walutę FIAT, towar, usługę lub inne prawo majątkowe. To bardzo ważna zasada, która pozwala na swobodne zarządzanie portfelem bez natychmiastowych konsekwencji podatkowych.

Zrozumienie, co możesz, a czego nie możesz zaliczyć do kosztów uzyskania przychodu, jest kluczowe dla legalnego obniżenia podstawy opodatkowania. To jeden z najważniejszych elementów, który pozwala zoptymalizować wysokość Twojego podatku.

Koszty uzyskania przychodu: Jak legalnie obniżyć podatek od kryptowalut?

Do kosztów uzyskania przychodu z walut wirtualnych możesz zaliczyć udokumentowane wydatki bezpośrednio poniesione na ich nabycie. Zgodnie z przepisami, są to przede wszystkim:

- Cena zakupu walut wirtualnych: Wartość, za którą nabyłeś kryptowaluty, przeliczona na PLN.

- Prowizje transakcyjne: Opłaty pobierane przez giełdy lub inne platformy za zakup oraz sprzedaż kryptowalut.

Istnieją jednak wydatki, których nie możesz zaliczyć do kosztów uzyskania przychodu z kryptowalut. Ważne jest, abyś miał świadomość tych ograniczeń, aby uniknąć błędów w rozliczeniu:

- Wydatki na zakup sprzętu do kopania kryptowalut (np. koparki, karty graficzne).

- Koszty zużytej energii elektrycznej związanej z kopaniem.

- Odsetki od kredytów lub pożyczek zaciągniętych na zakup kryptowalut.

- Opłaty za prowadzenie konta na giełdzie kryptowalut.

Chciałbym podkreślić, jak niezwykle ważne jest gromadzenie solidnej dokumentacji wszystkich transakcji i poniesionych kosztów. W przypadku ewentualnej kontroli skarbowej, to właśnie udokumentowane wydatki będą jedynymi, które urząd skarbowy uzna za koszty uzyskania przychodu. Bez odpowiednich dowodów, takich jak historie transakcji z giełd, potwierdzenia przelewów czy faktury, Twoje koszty mogą zostać zakwestionowane, co w konsekwencji zwiększy Twój dochód do opodatkowania.

Przejdźmy teraz do praktycznego przewodnika, który krok po kroku wyjaśni, jak prawidłowo wypełnić deklarację PIT-38, koncentrując się na sekcji dotyczącej walut wirtualnych.

Rozliczenie krok po kroku: Wypełnianie PIT-38 od transakcji do deklaracji

Podstawą do prawidłowego rozliczenia jest prowadzenie dokładnej i bieżącej ewidencji wszystkich transakcji kryptowalutowych. Mówię tu o zakupach, sprzedaży, wymianach na FIAT oraz użyciu kryptowalut do płatności za towary lub usługi. Bez takiej ewidencji, która zawiera daty, kwoty i rodzaje transakcji, precyzyjne wypełnienie PIT-38 będzie niezwykle trudne, a wręcz niemożliwe. Warto korzystać z narzędzi do śledzenia transakcji lub prowadzić własny arkusz kalkulacyjny.

Jeśli dokonujesz transakcji w walutach obcych (np. USD, EUR), musisz pamiętać o ich prawidłowym przeliczeniu na polskie złote (PLN). Zgodnie z przepisami, do przeliczenia stosuje się średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu. To bardzo ważna zasada, której nieprzestrzeganie może skutkować błędami w rozliczeniu.

Po zebraniu wszystkich danych i przeliczeniu ich na PLN, musisz obliczyć swój dochód lub stratę. Wzór jest prosty: Przychody z odpłatnego zbycia walut wirtualnych - Koszty uzyskania przychodów = Dochód/Strata. Pamiętaj, że przychody to suma wszystkich kwot uzyskanych ze sprzedaży kryptowalut na FIAT, wymiany na towary/usługi czy inne prawa majątkowe. Koszty to udokumentowane wydatki na zakup kryptowalut i prowizje transakcyjne.

Wypełnianie sekcji E w formularzu PIT-38, poświęconej walutom wirtualnym, wymaga precyzji. W rubryce "Przychody z odpłatnego zbycia walut wirtualnych" wpisujesz sumę wszystkich przychodów uzyskanych w danym roku podatkowym z wymiany kryptowalut na FIAT, towary, usługi lub inne prawa majątkowe. Następnie, w rubryce "Koszty uzyskania przychodów z odpłatnego zbycia walut wirtualnych" umieszczasz sumę wszystkich udokumentowanych kosztów, które poniosłeś w tym samym roku na nabycie kryptowalut oraz prowizje transakcyjne. Jeśli w poprzednich latach poniosłeś straty, które możesz odliczyć, wpisujesz je w odpowiedniej pozycji. Ostatecznie, na podstawie tych danych, system automatycznie obliczy Twój dochód lub stratę z walut wirtualnych, który będzie podstawą do opodatkowania.

Poza standardowym rozliczeniem, istnieją pewne specyficzne sytuacje, które wymagają szczególnej uwagi przy rozliczaniu kryptowalut. Warto je znać, aby uniknąć nieprzyjemnych niespodzianek.

Sytuacje szczególne: Ważne aspekty rozliczenia kryptowalut

Nawet jeśli w danym roku podatkowym dokonywałeś wyłącznie zakupów kryptowalut i nie osiągnąłeś żadnych przychodów (czyli nie sprzedałeś nic na FIAT ani nie wymieniłeś na towary/usługi), masz obowiązek złożenia zerowego PIT-38. Dlaczego to takie ważne? Ponieważ tylko w ten sposób możesz "przenosić" te poniesione koszty na kolejne lata podatkowe. Jeśli nie złożysz deklaracji, stracisz możliwość odliczenia tych kosztów od przyszłych przychodów, co w konsekwencji zwiększy Twój podatek, gdy już osiągniesz zyski.

Jeśli w danym roku podatkowym Twoje koszty przewyższyły przychody, czyli poniosłeś stratę z tytułu obrotu kryptowalutami, możesz tę stratę rozliczyć w kolejnych latach podatkowych. Nadwyżka kosztów może zostać odliczona od przychodów z kryptowalut w następnych pięciu latach, z zastrzeżeniem, że w jednym roku nie możesz odliczyć więcej niż 50% straty. To ważny mechanizm, który pozwala na zniwelowanie negatywnych skutków nieudanych inwestycji.

Warto również pamiętać o daninie solidarnościowej. Jeśli suma wszystkich Twoich dochodów w danym roku podatkowym (w tym z kryptowalut oraz innych źródeł, np. umowy o pracę, działalności gospodarczej) przekroczy 1 000 000 zł, od nadwyżki ponad tę kwotę będziesz musiał zapłacić dodatkowe 4% daniny solidarnościowej. To obciążenie dotyczy najzamożniejszych podatników i jest obliczane na formularzu PIT/DS.

Rozliczanie kryptowalut może być skomplikowane, a popełnienie błędów może prowadzić do poważnych konsekwencji. Chciałbym Cię ostrzec przed najczęstszymi pułapkami, które widzę w praktyce.

Unikaj błędów: Najczęstsze pułapki w rozliczaniu kryptowalut

Jednym z najczęstszych błędów jest przekonanie, że obowiązek podatkowy powstaje dopiero w momencie wypłaty środków z giełdy na konto bankowe. To mit! Jak już wspomniałem, przychód powstaje w momencie zamiany kryptowaluty na walutę FIAT (np. PLN, EUR), towar, usługę lub inne prawo majątkowe. Jeśli sprzedałeś Bitcoina za złotówki na giełdzie, to już wtedy powstał przychód, nawet jeśli pieniądze pozostały na koncie giełdowym.

Innym poważnym błędem jest ignorowanie obowiązku złożenia PIT-38, nawet jeśli w danym roku poniosłeś jedynie koszty (czyli kupiłeś kryptowaluty), a nie osiągnąłeś żadnych przychodów. Brak złożenia deklaracji w takiej sytuacji oznacza utratę możliwości odliczenia tych kosztów w przyszłości, gdy już osiągniesz zyski. To prosta droga do zapłacenia wyższego podatku, niż byłoby to konieczne.

Nieprawidłowe przeliczanie kursów walut obcych na PLN to kolejna pułapka. Pamiętaj, aby zawsze stosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień transakcji. Użycie kursu z dnia transakcji, kursu rynkowego z giełdy, czy dowolnego innego kursu, jest błędem i może skutkować nieprawidłowym wyliczeniem przychodów i kosztów.

Na koniec, chciałbym ponownie podkreślić, że brak solidnej dokumentacji transakcji to jeden z największych grzechów w rozliczaniu kryptowalut. Bez odpowiednich dowodów historii transakcji z giełd, potwierdzeń wpłat i wypłat, szczegółowych zestawień urząd skarbowy może nie uznać poniesionych przez Ciebie kosztów. To z kolei prowadzi do zwiększenia podstawy opodatkowania i konieczności zapłaty wyższego podatku, a w skrajnych przypadkach nawet do sankcji.

Zanim wyślesz swoją deklarację PIT-38, warto poświęcić chwilę na ostateczne sprawdzenie wszystkich danych. Poniższa checklista pomoże Ci upewnić się, że wszystko jest w porządku.

Checklista: Ostatnie kroki przed wysłaniem PIT-38

- Sprawdź, czy zebrałeś wszystkie dane transakcyjne dotyczące zakupów i sprzedaży kryptowalut.

- Przelicz poprawnie wszystkie przychody i koszty z walut obcych na PLN, stosując odpowiednie kursy NBP.

- Wypełnij sekcję E w PIT-38, upewniając się, że wszystkie kwoty są zgodne z Twoją ewidencją.

- Wyślij PIT-38 online do 30 kwietnia 2026 roku i opłać ewentualny podatek, nie czekając na ostatnią chwilę.