Najwięcej problemów sprawia nie samo pojęcie, ale różnica między tym, co wpada na konto, a tym, co realnie zostaje po kosztach, podatkach i składkach. W praktyce to właśnie od tej różnicy zależy, czy budżet domowy jest stabilny, czy tylko wygląda dobrze na papierze. Poniżej rozkładam temat na proste części: definicję, sposób liczenia, źródła wpływów i kilka zasad, które pomagają lepiej zarządzać pieniędzmi.

Najważniejsze rzeczy, które warto wiedzieć od razu

- Nie myl kwoty brutto z tym, co faktycznie zostaje do dyspozycji.

- Na etacie liczy się nie tylko wysokość pensji, ale też jej regularność.

- W działalności i najmie trzeba oddzielać wpływy od kosztów oraz rezerw.

- Jednorazowa premia nie jest podstawą do stałych wydatków.

- Najuczciwszy obraz daje średnia z kilku miesięcy, a nie pojedynczy rekord.

Czym naprawdę jest dochód i dlaczego łatwo go pomylić z przychodem

Najprościej ujmując, chodzi o kwotę, która zostaje po odjęciu kosztów uzyskania przychodu. To nie to samo co przychód ani sama pensja z umowy o pracę. Ja zwykle patrzę na ten temat trójstopniowo: najpierw wpływ brutto, potem koszty i obowiązkowe potrącenia, a dopiero na końcu kwotę, którą naprawdę da się wydać albo odłożyć.

| Pojęcie | Co oznacza | Kiedy ma znaczenie |

|---|---|---|

| Przychód | Cała kwota, która wpłynęła ze sprzedaży, faktury albo zlecenia. | Na początku analizy, przed odjęciem kosztów. |

| Koszty | Wydatki potrzebne, by ten wpływ powstał. | Przy ocenie opłacalności pracy, firmy albo najmu. |

| Wynik po kosztach | To, co zostaje po odjęciu kosztów od wpływów. | Najbliższy odpowiednik realnej opłacalności. |

| Wynagrodzenie brutto | Kwota z umowy przed składkami i podatkiem. | Przy porównywaniu ofert pracy i umów. |

| Kwota netto | To, co faktycznie trafia do domowego budżetu. | Przy planowaniu wydatków i oszczędności. |

Gdy rozumiesz te różnice, liczenie staje się prostsze. Następny krok to sprawdzenie, jak wygląda to w pracy, działalności i najmie.

Jak policzyć go w praktyce w pracy, działalności i najmie

W każdym z tych przypadków logika jest podobna: zaczynasz od wpływu, odejmujesz obowiązkowe potrącenia i koszty, a na końcu patrzysz na to, co naprawdę zostaje. Różnica polega na tym, że w etacie największe znaczenie mają składki i podatek, a przy własnej działalności oraz najmie dochodzą koszty utrzymania, przerwy w zleceniach i rezerwy na przyszłe zobowiązania.

Etat

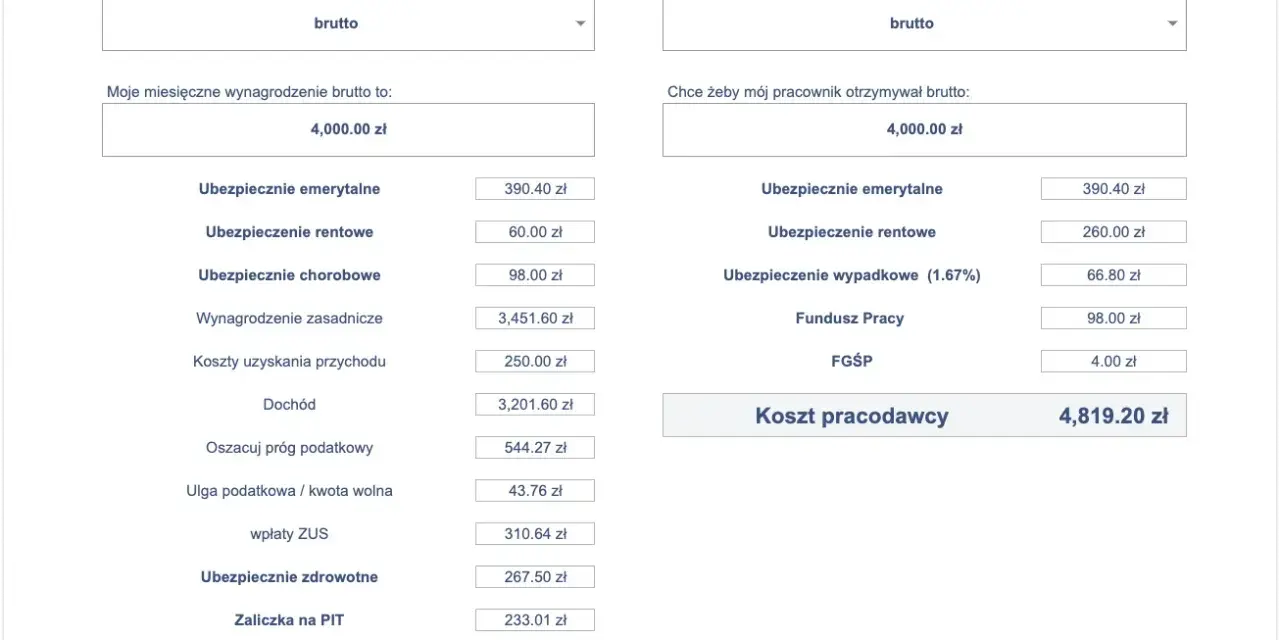

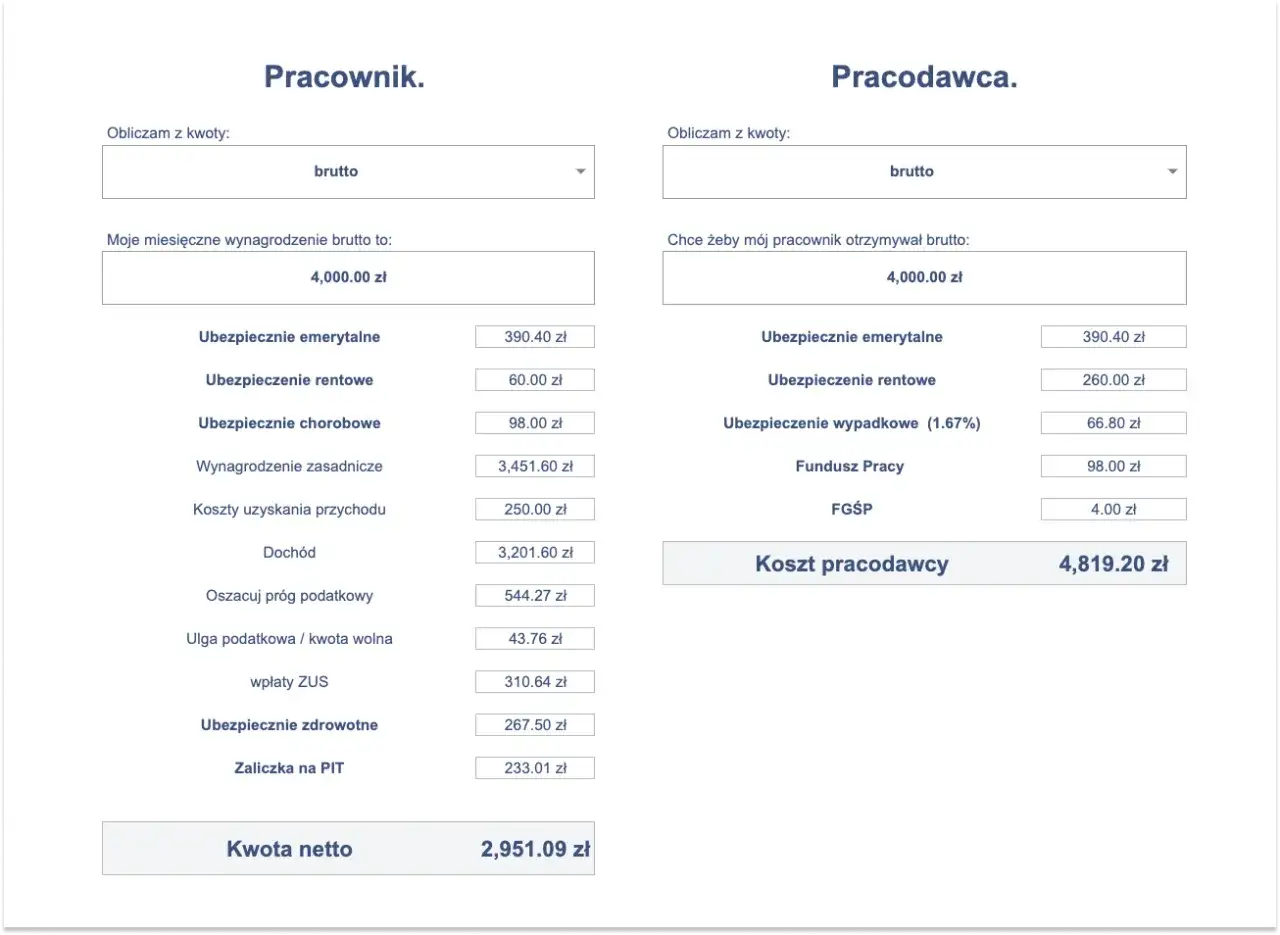

W etacie punktem wyjścia jest pensja brutto. Od niej odejmujesz składki społeczne, składkę zdrowotną, zaliczkę na podatek i ewentualne potrącenia dodatkowe, takie jak PPK. Przykład z 2026 r. dobrze pokazuje skalę różnic: minimalne wynagrodzenie wynosi 4806 zł brutto, ale kwota na rękę jest wyraźnie niższa, więc planowanie budżetu na podstawie brutto szybko prowadzi do błędów.Działalność

Tu nie wystarczy suma faktur. Najpierw odejmujesz koszty prowadzenia firmy: sprzęt, oprogramowanie, księgowość, paliwo, reklamę, prowizje płatnicze i inne wydatki, które są potrzebne do pracy. Dopiero po tym liczysz wynik i odkładasz środki na podatek oraz składki, bo w praktyce część wpływu nie jest Twoja do wydania.

Przeczytaj również: Gdzie znaleźć eksperta finansowego w Olsztynie? Ranking 2026

Najem

W najmie patrzę na coś więcej niż sam czynsz. Liczą się pustostany, drobne naprawy, opłaty, ubezpieczenie, wyposażenie i ryzyko, że lokal przez miesiąc albo dwa nie będzie generował wpływu. To właśnie dlatego pojedyncza, wysoka stawka najmu bywa myląca: dopiero pełny rok pokazuje prawdziwy wynik.

- Policz wpływy brutto z miesiąca.

- Odejmij obowiązkowe potrącenia i koszty.

- Odłóż rezerwę na podatek, składki i słabsze miesiące.

- Sprawdź średnią z 3 i 12 miesięcy, a nie tylko ostatni przelew.

Jeśli zapisujesz te liczby regularnie, zaczynasz widzieć nie tylko bieżący efekt, ale też rytm całego roku. To prowadzi prosto do kolejnego pytania: które źródła pieniędzy są naprawdę stabilne, a które tylko tak wyglądają.

Jakie źródła pieniędzy warto rozróżniać na co dzień

Nie każdy wpływ działa tak samo. Pensja z etatu daje przewidywalność, zlecenia dają elastyczność, a odsetki lub dywidendy mogą uzupełniać budżet bez dokładania godzin pracy. Ja oddzielam źródła według dwóch kryteriów: czy są regularne oraz czy można je powtórzyć bez jednorazowego skoku szczęścia.

| Źródło | Plus | Minus | Kiedy pomaga najbardziej |

|---|---|---|---|

| Etat | Duża przewidywalność i prostsze planowanie budżetu. | Mniejsza elastyczność i ograniczona możliwość szybkiego wzrostu. | Gdy priorytetem jest stabilność. |

| Działalność lub B2B | Większa kontrola nad stawką i skalą pracy. | Wahania wpływów, koszty własne i większa odpowiedzialność za rezerwy. | Gdy potrafisz pilnować marży i płynności. |

| Najem | Może dawać powtarzalny wpływ przy dobrze utrzymanym aktywie. | Pustostany, naprawy i ryzyko opóźnień w płatnościach. | Gdy lokal jest w dobrym stanie i ma rozsądne obłożenie. |

| Kapitał i inwestycje | Nie wymagają bezpośrednio codziennej pracy. | Wymagają kapitału, cierpliwości i akceptacji wahań. | Jako dodatek do podstawowych wpływów, nie ich zamiennik. |

| Premie i jednorazowe wpływy | Dają szybki zastrzyk gotówki. | Nie nadają się do finansowania stałych wydatków. | Na spłatę celu, poduszkę lub dodatkowe oszczędności. |

Jak podaje Ministerstwo Rodziny, Pracy i Polityki Społecznej, od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4806 zł brutto. To dobry punkt odniesienia, bo pokazuje, jak ważne jest patrzenie na regularność i kwotę po potrąceniach, a nie tylko na samą nazwę umowy.

Kiedy rozdzielasz źródła wpływów, łatwiej też sprawdzić ich wiarygodność w banku, urzędzie albo przy wynajmie mieszkania. I właśnie wtedy dokumenty zaczynają mieć większe znaczenie niż deklaracje.

Jak potwierdzić wpływy, gdy liczy się stabilność

W banku, urzędzie albo przy wynajmie mieszkania nie wystarczy powiedzieć, że pieniądze wpływają regularnie. Trzeba to pokazać dokumentami, bo instytucje patrzą przede wszystkim na ciągłość, przewidywalność i zgodność danych. Ja trzymam prostą zasadę: jeśli wpływ ma być uznany za stabilny, musi dać się odtworzyć na podstawie papierów albo historii konta.

- Wyciągi bankowe z kilku ostatnich miesięcy.

- Paski płacowe albo zaświadczenie od pracodawcy.

- PIT i ewidencja przy działalności.

- Umowa najmu, potwierdzenia przelewów i rozliczenia opłat.

- Faktury i rachunki, jeśli rozliczasz własne usługi.

Bank zwykle nie interesuje się rekordowym miesiącem, tylko powtarzalnością. Jeśli wpływy skaczą, dobrze mieć dodatkowy bufor, bo niestabilność obniża wiarygodność nawet wtedy, gdy średnia roczna wygląda dobrze.

Ja lubię patrzeć na trzy proste liczby: średnią z 3 miesięcy, średnią z 12 miesięcy i różnicę między tym, co wpływa, a tym, co naprawdę zostaje. To wystarcza, by odróżnić chwilowy skok od trwałej zmiany. Gdy te dane są uporządkowane, można sensownie myśleć o zwiększaniu wpływów.

Jak zwiększać poziom wpływów bez chaosu w budżecie

Najbardziej opłaca mi się myśleć o wzroście nie jako o jednej wielkiej zmianie, ale o kilku małych ruchach, które sumują się w czasie. Jeśli stawka rośnie, koszty nie powinny rosnąć szybciej; jeśli dodajesz nowe zlecenia, muszą one podnosić wynik, a nie tylko zajmować kalendarz.

| Ruch | Dlaczego działa | Kiedy uważać |

|---|---|---|

| Podniesienie stawki | Poprawia wynik bez dokładania godzin. | Gdy nie masz danych, które uzasadniają wyższą cenę. |

| Specjalizacja | Pozwala sprzedawać droższe usługi lub produkty. | Gdy nisza jest zbyt wąska albo rynek słabo płaci. |

| Pakiety i abonamenty | Stabilizują wpływy i ograniczają chaos z pojedynczymi zleceniami. | Gdy rabat za pakiet zjada całą marżę. |

| Rezerwa podatkowa | Chroni przed złudzeniem, że cały przelew jest do wydania. | Jeśli zaczynasz traktować ją jak wolne środki. |

| Dodatkowe źródło | Zmniejsza zależność od jednego klienta albo jednej umowy. | Gdy wymaga kosztów, których nie odzyskasz w rozsądnym czasie. |

Ja wolę jedną dobrze wycenioną usługę niż trzy tanie, które tylko udają wzrost. Jeśli dodatkowy pomysł wymaga dojazdów, sprzętu i wielu godzin, a na koniec daje niewielki zysk, to często lepiej go odrzucić niż sztucznie napompować kalendarz.

Gdy wiesz już, jak zwiększać wpływy bez chaosu, łatwo wpaść w jeszcze jedną pułapkę: błędy w samym liczeniu. I to właśnie one najczęściej psują obraz sytuacji.

Jakie błędy najczęściej zniekształcają obraz finansów

Tu najłatwiej oszukać samego siebie, bo liczby na ekranie wyglądają obiektywnie. W praktyce większość pomyłek bierze się z tego, że liczymy tylko część historii: samą fakturę, samą wypłatę albo sam rekordowy miesiąc. GUS w badaniach budżetów gospodarstw domowych pokazuje, że wyższe wpływy często idą w parze z wyższymi wydatkami, więc samo „więcej” nie znaczy jeszcze „lepiej”.

- Liczenie brutto jako kwoty do życia.

- Traktowanie premii i zwrotów podatku jak stałego wpływu.

- Pomijanie podatków, składek i kosztów prowadzenia działalności.

- Mieszanie pieniędzy prywatnych i firmowych.

- Ignorowanie sezonowości i przerw między zleceniami.

- Ocenianie sytuacji na podstawie jednego najlepszego miesiąca.

Ja wolę prostą zasadę: jeśli coś jest nieregularne, nie wolno budować na tym stałych wydatków. To dotyczy również wygranych, jednorazowych premii czy dodatkowych zleceń. Gdy takie wpływy traktujesz jako bonus, a nie fundament, budżet staje się znacznie spokojniejszy.

Co sprawdzać co miesiąc, żeby widzieć, ile naprawdę zostaje

Jeżeli miałbym zostawić tylko kilka wskaźników, wybrałbym te, które pokazują nie reklamowy obraz, ale realną sytuację. Wystarczy regularnie patrzeć na średni wpływ z 3 i 12 miesięcy, kwotę po kosztach, rezerwę na podatki oraz to, ile pieniędzy zostaje po opłaceniu stałych zobowiązań.

- Średnia z 3 miesięcy pokazuje bieżący rytm.

- Średnia z 12 miesięcy ujawnia sezonowość.

- Rezerwa na podatki i składki chroni przed fałszywą nadwyżką.

- Udział kosztów stałych mówi, jak bardzo jesteś zależny od stałego poziomu wpływów.

Jeśli te cztery liczby masz pod kontrolą, łatwiej ocenić, czy sytuacja się poprawia, czy tylko chwilowo wygląda lepiej. I właśnie wtedy temat przestaje być abstrakcyjnym terminem, a staje się narzędziem do spokojniejszego zarządzania budżetem.