Przedterminowy wykup obligacji skarbowych praktyczny przewodnik po procedurze i kosztach

- Podstawową metodą wcześniejszego spieniężenia obligacji skarbowych jest "przedterminowy wykup" realizowany przez emitenta (Skarb Państwa).

- Dyspozycję wykupu można złożyć online (serwis transakcyjny PKO BP), telefonicznie lub osobiście w oddziałach PKO Banku Polskiego.

- Za wcześniejszy wykup pobierana jest opłata, która potrącana jest z naliczonych odsetek i nigdy nie narusza wartości kapitału (100 zł za obligację).

- Środki z wykupu są wypłacane zazwyczaj w ciągu 5 dni roboczych od złożenia dyspozycji.

- Sprzedaż obligacji z IKE wiąże się z utratą korzyści podatkowych i koniecznością zapłaty 19% podatku Belki.

- Odziedziczone obligacje wymagają potwierdzenia praw do spadku i przepisania na spadkobiercę przed ich wykupem.

- Detaliczne obligacje skarbowe co do zasady nie są notowane na rynku wtórnym.

Czy wcześniejsze spieniężenie obligacji skarbowych jest możliwe? Zdecydowanie tak. Choć obligacje skarbowe są instrumentem długoterminowym, Skarb Państwa, jako emitent, przewiduje możliwość ich wcześniejszego spieniężenia. Kluczowym mechanizmem, który to umożliwia, jest tak zwany „przedterminowy wykup”.

Kluczowy mechanizm: Czym jest "przedterminowy wykup"? Przedterminowy wykup to nic innego jak możliwość złożenia dyspozycji, aby Skarb Państwa, jako emitent obligacji detalicznych, odkupił od Ciebie posiadane papiery wartościowe przed upływem ich terminu zapadalności. Warto podkreślić, że nie jest to sprzedaż na rynku wtórnym, gdzie cena obligacji mogłaby być zmienna i zależeć od popytu i podaży. W przypadku obligacji detalicznych Skarbu Państwa, to emitent gwarantuje możliwość wcześniejszego wykupu, co zapewnia stabilność i przewidywalność procesu.

Kiedy najczęściej myślimy o sprzedaży obligacji przed czasem?

- Nagła potrzeba gotówki: Życie bywa nieprzewidywalne, a nagłe wydatki, takie jak awaria samochodu, remont czy niespodziewane leczenie, mogą zmusić nas do szybkiego pozyskania środków.

- Pojawienie się korzystniejszych ofert inwestycyjnych: Rynek finansowy dynamicznie się zmienia. Czasem pojawiają się nowe, bardziej atrakcyjne instrumenty inwestycyjne lub nowe emisje obligacji z wyższym oprocentowaniem, co skłania do "przerzucenia" kapitału.

- Zmiana planów życiowych: Zakup nieruchomości, założenie firmy czy inne ważne decyzje życiowe mogą wymagać dostępu do większej sumy pieniędzy.

Jak krok po kroku spieniężyć obligacje skarbowe przed terminem?

Proces przedterminowego wykupu obligacji skarbowych jest stosunkowo prosty i ustandaryzowany. Dyspozycję możesz złożyć na trzy główne sposoby: online, osobiście w oddziale banku lub telefonicznie. Przyjrzyjmy się każdemu z nich.

Metoda nr 1: Sprzedaż online przez serwis transakcyjny

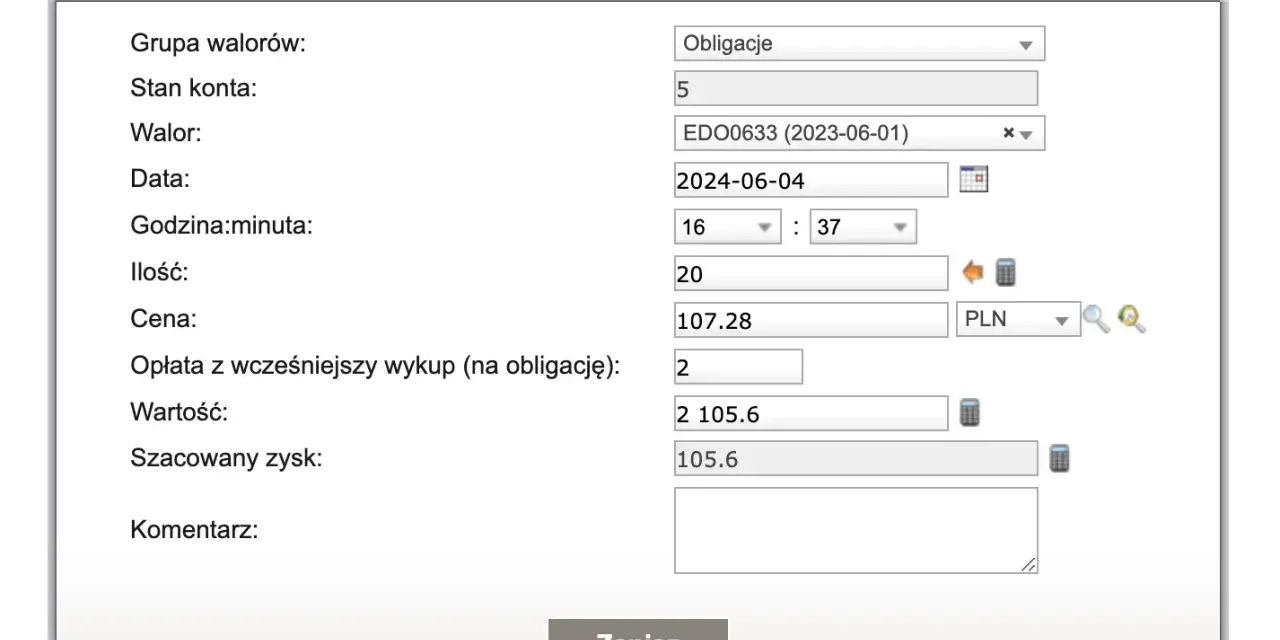

Najwygodniejszą i coraz częściej wybieraną metodą jest złożenie dyspozycji przedterminowego wykupu za pośrednictwem internetu. Możesz to zrobić poprzez dedykowany serwis www.zakup.obligacjeskarbowe.pl lub, jeśli masz powiązane konto, bezpośrednio w bankowości elektronicznej PKO Banku Polskiego (np. iPKO, PeoPay).

Logowanie i nawigacja w serwisie PKO BP (zakup.obligacjeskarbowe.pl)

- Wejdź na stronę www.zakup.obligacjeskarbowe.pl.

- Zaloguj się do swojego konta, używając danych dostępowych (login i hasło).

- Po zalogowaniu poszukaj sekcji dotyczącej posiadanych obligacji lub operacji na obligacjach. Zazwyczaj jest to zakładka "Moje obligacje" lub "Dyspozycje".

- Wybierz opcję "Przedterminowy wykup" lub podobnie nazwaną funkcję.

Składanie dyspozycji przedterminowego wykupu instrukcja

- Wybór obligacji: System wyświetli listę posiadanych obligacji. Zaznacz te, które chcesz spieniężyć.

- Podanie liczby: Wskaż, ile sztuk obligacji danej serii chcesz wykupić.

- Weryfikacja warunków: System poinformuje Cię o naliczonych odsetkach oraz o wysokości opłaty za przedterminowy wykup. Zwróć uwagę na te dane, aby ocenić opłacalność operacji.

- Potwierdzenie: Po zapoznaniu się z warunkami, potwierdź dyspozycję, zazwyczaj za pomocą kodu SMS lub innej metody autoryzacji.

- Terminy: Pamiętaj, że dyspozycję przedterminowego wykupu możesz złożyć najwcześniej po 7 dniach od daty zakupu obligacji i najpóźniej na 20 dni przed terminem ich wykupu. To ważne terminy, których należy przestrzegać.

Jak długo czeka się na pieniądze? Z mojego doświadczenia wynika, że środki z przedterminowego wykupu są zazwyczaj wypłacane na wskazane konto bankowe w ciągu do 5 dni roboczych od dnia złożenia dyspozycji. Odsetki są naliczane do dnia poprzedzającego faktyczną wypłatę środków, co oznacza, że otrzymasz je za pełny okres posiadania obligacji, pomniejszony o opłatę za wcześniejszy wykup.

Metoda nr 2: Sprzedaż w oddziale banku

Jeśli preferujesz osobisty kontakt lub nie masz dostępu do bankowości elektronicznej, dyspozycję przedterminowego wykupu możesz złożyć w dowolnym oddziale PKO Banku Polskiego. Możesz również udać się do Punktów Obsługi Klientów Biura Maklerskiego PKO BP, które również obsługują obligacje skarbowe.

Jakie dokumenty przygotować przed wizytą w placówce?

- Dowód osobisty: Jest niezbędny do weryfikacji tożsamości.

- Potwierdzenie nabycia obligacji: Chociaż obligacje są zarejestrowane w systemie, warto mieć przy sobie potwierdzenie ich zakupu lub numer rachunku rejestrowego obligacji, jeśli nie są one powiązane z Twoim kontem bankowym.

- Numer konta bankowego: Na które mają zostać przelane środki.

Jak wygląda procedura przy okienku?

Po przedstawieniu dokumentów pracownik banku pomoże Ci wypełnić odpowiedni formularz dyspozycji przedterminowego wykupu. Zostaniesz poproszony o wskazanie obligacji, które chcesz spieniężyć, oraz o potwierdzenie swojej tożsamości. Cały proces jest intuicyjny, a w razie wątpliwości zawsze możesz liczyć na pomoc obsługi.

Metoda nr 3: Sprzedaż przez telefon

Trzecią opcją jest złożenie dyspozycji telefonicznie, korzystając z dedykowanej infolinii. Jest to wygodne rozwiązanie dla osób, które cenią sobie szybkość i nie chcą wychodzić z domu, ale jednocześnie wolą rozmowę z konsultantem niż obsługę online.

Pod jakie numery dzwonić i jak potwierdzić swoją tożsamość?

Dyspozycję telefoniczną możesz złożyć, dzwoniąc na infolinię PKO Banku Polskiego, np. pod numer 801 310 210 (koszt połączenia zgodny z taryfą operatora). Podczas rozmowy z konsultantem zostaniesz poproszony o podanie danych osobowych oraz o odpowiedź na pytania weryfikacyjne, które potwierdzą Twoją tożsamość. To standardowa procedura mająca na celu zapewnienie bezpieczeństwa transakcji.

Ile kosztuje wcześniejsze spieniężenie obligacji skarbowych?

Wcześniejsze wycofanie środków z obligacji skarbowych wiąże się z pewnymi kosztami. Skarb Państwa, jako emitent, pobiera opłatę za przedterminowy wykup, co jest swoistą rekompensatą za to, że nie dotrzymujesz obligacji do terminu zapadalności.

Opłata za przedterminowy wykup jak jest naliczana? Mechanizm naliczania opłaty jest bardzo ważny do zrozumienia. Opłata za przedterminowy wykup jest zawsze potrącana z naliczonych odsetek. Co kluczowe, nigdy nie może ona naruszyć wartości kapitału, czyli nominalnej wartości obligacji (100 zł za sztukę). Oznacza to, że zawsze odzyskasz co najmniej tyle, ile zainwestowałeś w kapitał. Wysokość opłaty jest precyzyjnie określona w liście emisyjnym danej serii obligacji, dlatego zawsze warto sprawdzić te szczegóły przed podjęciem decyzji o wcześniejszym wykupie.

Ile zapłacisz za sprzedaż najpopularniejszych obligacji (COI, EDO, ROR)? Tabela z przykładami

Poniżej przedstawiam przykładowe opłaty za przedterminowy wykup dla najpopularniejszych typów obligacji. Pamiętaj, że dokładne kwoty mogą się różnić w zależności od daty emisji i szczegółowych warunków danej serii.

| Typ obligacji | Przykładowa opłata za sztukę |

|---|---|

| 4-letnie obligacje indeksowane inflacją (COI) | 0,70 zł - 2,00 zł |

| 10-letnie obligacje emerytalne (EDO) | 2,00 zł - 3,00 zł |

| Roczna obligacja oszczędnościowa (ROR) | 0,70 zł |

Czy opłata może "zjeść" cały zysk? Wyjaśniamy. Tak, w pewnych scenariuszach opłata za przedterminowy wykup może znacząco obniżyć, a nawet pochłonąć cały zysk z odsetek, szczególnie jeśli obligacje były posiadane przez krótki okres. Dzieje się tak, ponieważ opłata jest stała lub procentowa od wartości nominalnej, a odsetki narastają w czasie. Jeśli wycofasz środki zbyt wcześnie, naliczone odsetki mogą być niższe niż opłata. Ważne jest jednak, aby ponownie podkreślić, że Twój kapitał (100 zł za obligację) nigdy nie zostanie naruszony. W najgorszym wypadku odzyskasz zainwestowany kapitał, tracąc jedynie część lub całość naliczonych odsetek.

Obligacje OTS wyjątek bez opłat, ale i bez zysku. Warto wspomnieć o obligacjach 3-miesięcznych (OTS). Są one wyjątkiem od reguły pobierania opłat za przedterminowy wykup. W ich przypadku nie jest pobierana żadna opłata. Należy jednak pamiętać, że w przypadku wcześniejszego spieniężenia obligacji OTS, inwestor nie otrzymuje również żadnych naliczonych odsetek. Jest to więc opcja dla tych, którzy potrzebują bardzo elastycznego dostępu do kapitału, akceptując rezygnację z zysku.

Podatek Belki a sprzedaż obligacji co musisz wiedzieć? Zyski z odsetek od obligacji skarbowych podlegają w Polsce 19% podatkowi od zysków kapitałowych, powszechnie znanemu jako "podatek Belki". Dotyczy to zarówno obligacji wykupionych w terminie, jak i tych spieniężonych przedterminowo. Bank, jako agent emisji, automatycznie pobiera ten podatek od naliczonych odsetek (po potrąceniu ewentualnej opłaty za przedterminowy wykup) i odprowadza go do urzędu skarbowego. Oznacza to, że otrzymasz już kwotę netto. Wyjątkiem są obligacje posiadane na kontach IKE/IKZE, które omówię w kolejnej sekcji.

Sprzedaż obligacji w sytuacjach szczególnych: IKE i spadek

Oprócz standardowych sytuacji, w których decydujemy się na wcześniejszy wykup obligacji, istnieją również szczególne przypadki, które wymagają dodatkowej uwagi. Mowa tu o obligacjach posiadanych na Indywidualnym Koncie Emerytalnym (IKE) oraz o obligacjach odziedziczonych.

Sprzedaż obligacji z konta IKE czy to się opłaca i jakie są konsekwencje podatkowe?

Posiadanie obligacji na koncie IKE to atrakcyjna forma oszczędzania na emeryturę, oferująca zwolnienie z podatku Belki po spełnieniu określonych warunków. Przedterminowy wykup obligacji z konta IKE jest możliwy, ale wiąże się z utratą tej kluczowej korzyści podatkowej. Jeśli zdecydujesz się na wycofanie środków z IKE przed osiągnięciem wieku emerytalnego i spełnieniem innych wymogów ustawowych, będziesz musiał zapłacić 19% podatek od zysków kapitałowych od wszystkich zgromadzonych zysków. W praktyce oznacza to, że taka operacja jest zazwyczaj nieopłacalna, ponieważ niweczy główny cel i benefit konta IKE. Zawsze warto dokładnie przemyśleć taką decyzję i skonsultować ją z doradcą finansowym.Otrzymałeś obligacje w spadku? Procedura sprzedaży odziedziczonych papierów

Odziedziczenie obligacji skarbowych wymaga przeprowadzenia kilku dodatkowych formalności, zanim będzie można je spieniężyć. Oto procedura krok po kroku:

- Krok 1: Potwierdzenie praw do spadku (sąd lub notariusz)

Pierwszym i najważniejszym krokiem jest potwierdzenie swoich praw do spadku. Możesz to zrobić na dwa sposoby: poprzez uzyskanie prawomocnego postanowienia sądu o stwierdzeniu nabycia spadku lub poprzez sporządzenie aktu poświadczenia dziedziczenia u notariusza. Bez jednego z tych dokumentów nie będziesz mógł dysponować odziedziczonymi obligacjami.

- Krok 2: Zgłoszenie się do agenta emisji i przepisanie obligacji

Po uzyskaniu dokumentu potwierdzającego Twoje prawa do spadku, musisz zgłosić się do agenta emisji, czyli PKO Banku Polskiego. Przedstawiając dokumenty spadkowe, złożysz wniosek o przepisanie obligacji na swoje nazwisko. Bank zweryfikuje dokumenty i dokona niezbędnych zmian w rejestrze obligacji.

- Krok 3: Złożenie standardowej dyspozycji wykupu

Gdy obligacje zostaną już przepisane na Twoje nazwisko i staniesz się ich pełnoprawnym właścicielem, procedura przedterminowego wykupu przebiega standardowo, tak jak w przypadku obligacji nabytych osobiście. Możesz skorzystać z metody online, telefonicznej lub osobistej w oddziale banku, postępując zgodnie z instrukcjami, które opisałem wcześniej.

Alternatywy dla wcześniejszego wykupu obligacji

Zanim zdecydujesz się na przedterminowy wykup obligacji, warto rozważyć, czy istnieją inne, potencjalnie korzystniejsze rozwiązania. Czasem nie musimy od razu spieniężać papierów wartościowych, by osiągnąć zamierzony cel.

Rynek wtórny dla obligacji detalicznych mit czy rzeczywistość?

Wielu inwestorów zastanawia się, czy obligacje detaliczne można sprzedać na rynku wtórnym, podobnie jak akcje czy obligacje korporacyjne. Niestety, w przypadku detalicznych obligacji oszczędnościowych Skarbu Państwa, co do zasady nie są one notowane na giełdowym rynku Catalyst. Oznacza to, że nie ma płynnego rynku, na którym mógłbyś je sprzedać innej osobie w dowolnym momencie. Teoretycznie istnieje możliwość sprzedaży obligacji innej osobie fizycznej na podstawie umowy cywilnoprawnej (np. umowy sprzedaży), jednak jest to proces niestandardowy i rzadko praktykowany. Wymaga on obecności obu stron transakcji w placówce agenta emisji (PKO BP) w celu dokonania transferu, co czyni go skomplikowanym i mało wygodnym.

Zamiana obligacji sprytny sposób na reinwestycję zamiast sprzedaży

Ciekawą alternatywą dla przedterminowego wykupu, zwłaszcza gdy zbliża się termin zapadalności Twoich obligacji, jest opcja "zamiany". Polega ona na tym, że przy terminie wykupu starych obligacji możesz je zamienić na nowe emisje, często na preferencyjnych warunkach. Najczęściej oznacza to, że nowe obligacje możesz nabyć po niższej cenie (np. 99,90 zł zamiast 100 zł za sztukę). Taka zamiana pozwala na płynne reinwestowanie kapitału z dodatkowym zyskiem, bez konieczności ponoszenia opłat za przedterminowy wykup i bez przerywania ciągłości inwestycji. Zawsze warto śledzić ogłoszenia Ministerstwa Finansów dotyczące nowych emisji i warunków zamiany.

Kiedy warto rozważyć wcześniejszy wykup obligacji? Analiza

Decyzja o przedterminowym wykupie obligacji skarbowych nigdy nie powinna być pochopna. Zawsze warto przeprowadzić krótką analizę, aby upewnić się, że jest to najlepsze rozwiązanie w danej sytuacji. Przyjrzyjmy się dwóm najczęstszym scenariuszom.

Scenariusz 1: Potrzebujesz gotówki na nagły wydatek

W sytuacji nagłej potrzeby gotówki, na przykład na nieprzewidziane leczenie, pilny remont czy inną awaryjną sytuację, przedterminowy wykup obligacji często jest koniecznością, a nie kwestią optymalizacji zysku. W takich przypadkach priorytetem jest dostęp do środków, a nie maksymalizacja zysku. Mimo opłaty za wykup i utraty części odsetek, możliwość szybkiego pozyskania gotówki z bezpiecznego instrumentu, jakim są obligacje skarbowe, jest nieoceniona. Warto jednak zawsze sprawdzić, czy nie dysponujesz innymi, mniej kosztownymi źródłami finansowania, zanim sięgniesz po obligacje.

Przeczytaj również: Najlepsze obligacje dla Ciebie? Ochrona kapitału i realny zysk.

Scenariusz 2: Pojawiły się znacznie korzystniejsze oferty inwestycyjne

Rynek finansowy jest dynamiczny, a nowe, atrakcyjniejsze oferty inwestycyjne mogą pojawić się w każdej chwili. Jeśli na rynku pojawi się inwestycja, która oferuje znacznie wyższą stopę zwrotu niż Twoje obecne obligacje, nawet po uwzględnieniu opłaty za przedterminowy wykup i utraty części odsetek, "przerzucenie" środków może mieć sens. Kluczowe jest tutaj dokładne przeliczenie potencjalnych zysków i strat.

Jak policzyć, czy "przerzucenie" środków do nowej emisji ma sens? Aby podjąć świadomą decyzję, proponuję prostą metodę kalkulacji. Porównaj dwa scenariusze:

- Scenariusz 1 (pozostawienie obligacji): Ile zarobisz na obecnych obligacjach, jeśli dotrzymasz je do końca, uwzględniając już naliczone odsetki i przyszłe oprocentowanie?

- Scenariusz 2 (przedterminowy wykup i nowa inwestycja): Oblicz kwotę, którą otrzymasz po przedterminowym wykupie (naliczone odsetki minus opłata za wykup, plus kapitał). Następnie oszacuj potencjalny zysk z nowej, atrakcyjniejszej inwestycji, do której chcesz przenieść te środki.

Jeśli potencjalny zysk z nowej inwestycji, pomniejszony o koszty wcześniejszego wykupu, jest wyraźnie wyższy niż zysk z kontynuowania obecnej inwestycji w obligacje, wtedy "przerzucenie" środków może być uzasadnione ekonomicznie. Pamiętaj jednak, aby zawsze uwzględniać ryzyko związane z nową inwestycją.