Ten artykuł wyjaśni, czy dochody z posiadanych obligacji podlegają obowiązkowi rozliczenia w rocznym zeznaniu podatkowym PIT w Polsce, oraz dostarczy szczegółowych instrukcji, jak poprawnie dopełnić tych obowiązków. Poznaj zasady opodatkowania, różnice między rodzajami obligacji i terminy, aby uniknąć błędów.

Rozliczenie dochodów z obligacji w PIT kluczowe informacje dla inwestora

- Większość dochodów z obligacji (odsetki, dyskonto, zysk ze sprzedaży) podlega 19% zryczałtowanemu podatkowi dochodowemu, tzw. podatkowi Belki.

- W przypadku detalicznych obligacji Skarbu Państwa (np. COI, EDO), podatek od odsetek jest pobierany automatycznie przez Dom Maklerski PKO BP, a inwestor nie musi wykazywać tych dochodów w PIT.

- Dochody z obligacji korporacyjnych oraz obligacji skarbowych sprzedanych na rynku wtórnym (np. giełdzie Catalyst) wymagają samodzielnego rozliczenia przez inwestora.

- Podstawą do rozliczenia jest informacja PIT-8C, którą inwestor otrzymuje od biura maklerskiego do końca lutego roku następującego po roku podatkowym.

- Samodzielne rozliczenie dochodów z obligacji odbywa się na formularzu PIT-38, który należy złożyć wraz z zapłatą podatku do 30 kwietnia.

- Inwestowanie w obligacje za pośrednictwem IKE lub IKZE może zwolnić z podatku Belki, pod warunkiem spełnienia ustawowych wymogów.

Podatek Belki: Cichy wspólnik twoich zysków z obligacji

Podatek Belki, oficjalnie znany jako zryczałtowany podatek dochodowy od dochodów kapitałowych, to stała, 19-procentowa stawka, która towarzyszy większości zysków z inwestycji finansowych w Polsce. Niezależnie od tego, czy inwestujemy w akcje, fundusze, czy właśnie obligacje, musimy liczyć się z tym, że część naszych zysków zostanie przeznaczona na ten cel. To standardowa danina od kapitału, której znajomość jest podstawą świadomego inwestowania.

W kontekście obligacji, opodatkowaniu podlegają różne rodzaje dochodów. Z mojego doświadczenia wynika, że inwestorzy często skupiają się tylko na odsetkach, zapominając o innych elementach. Warto pamiętać o wszystkich:

- Odsetki (kupon): To najbardziej oczywisty rodzaj dochodu. Obligacje często wypłacają regularne odsetki, które stanowią wynagrodzenie za udostępnienie kapitału emitentowi. Te odsetki podlegają opodatkowaniu.

- Dyskonto: Występuje, gdy obligacja jest emitowana lub nabywana poniżej wartości nominalnej, a wykupywana po wartości nominalnej. Różnica między ceną wykupu a ceną emisji (lub nabycia) to dyskonto, które również jest traktowane jako dochód i podlega opodatkowaniu.

- Zysk ze sprzedaży: Jeśli sprzedamy obligację na rynku wtórnym po cenie wyższej niż cena jej nabycia, uzyskujemy zysk. Ta różnica również stanowi dochód kapitałowy i podlega 19% podatkowi.

Obligacje Skarbu Państwa kiedy możesz spać spokojnie?

W przypadku detalicznych obligacji Skarbu Państwa, które nabywamy bezpośrednio od Skarbu Państwa, na przykład za pośrednictwem Domu Maklerskiego PKO Banku Polskiego, sytuacja jest dla inwestora bardzo komfortowa. To właśnie Dom Maklerski PKO BP pełni rolę płatnika. Oznacza to, że automatycznie oblicza, pobiera i odprowadza 19% podatek od wypłacanych odsetek lub dyskonta bezpośrednio do właściwego urzędu skarbowego. Jest to mechanizm, który znacznie ułatwia życie wielu indywidualnym inwestorom.

Skoro podatek jest pobierany u źródła, czyli przez Dom Maklerski PKO BP, inwestor otrzymuje już kwotę netto, pomniejszoną o należną daninę. Dzięki temu, w większości przypadków, nie ma on obowiązku wykazywania tych konkretnych dochodów z detalicznych obligacji skarbowych w swoim rocznym zeznaniu PIT. To duża ulga administracyjna, która sprawia, że inwestowanie w te obligacje jest jeszcze prostsze pod kątem podatkowym.

Istnieje jednak ważny wyjątek od tej reguły, o którym muszę wspomnieć. Mowa o sprzedaży obligacji skarbowych na rynku wtórnym, na przykład na giełdzie Catalyst. W takiej sytuacji, zysk lub strata z transakcji sprzedaży obligacji skarbowych podlega samodzielnemu rozliczeniu przez inwestora w PIT-38. Traktuje się to analogicznie do innych papierów wartościowych, takich jak akcje. Jeśli więc zdecydujesz się na wcześniejsze spieniężenie swoich obligacji skarbowych na giełdzie, pamiętaj o tym obowiązku.

Obligacje korporacyjne i giełdowe w twoim PIT: Przewodnik krok po kroku

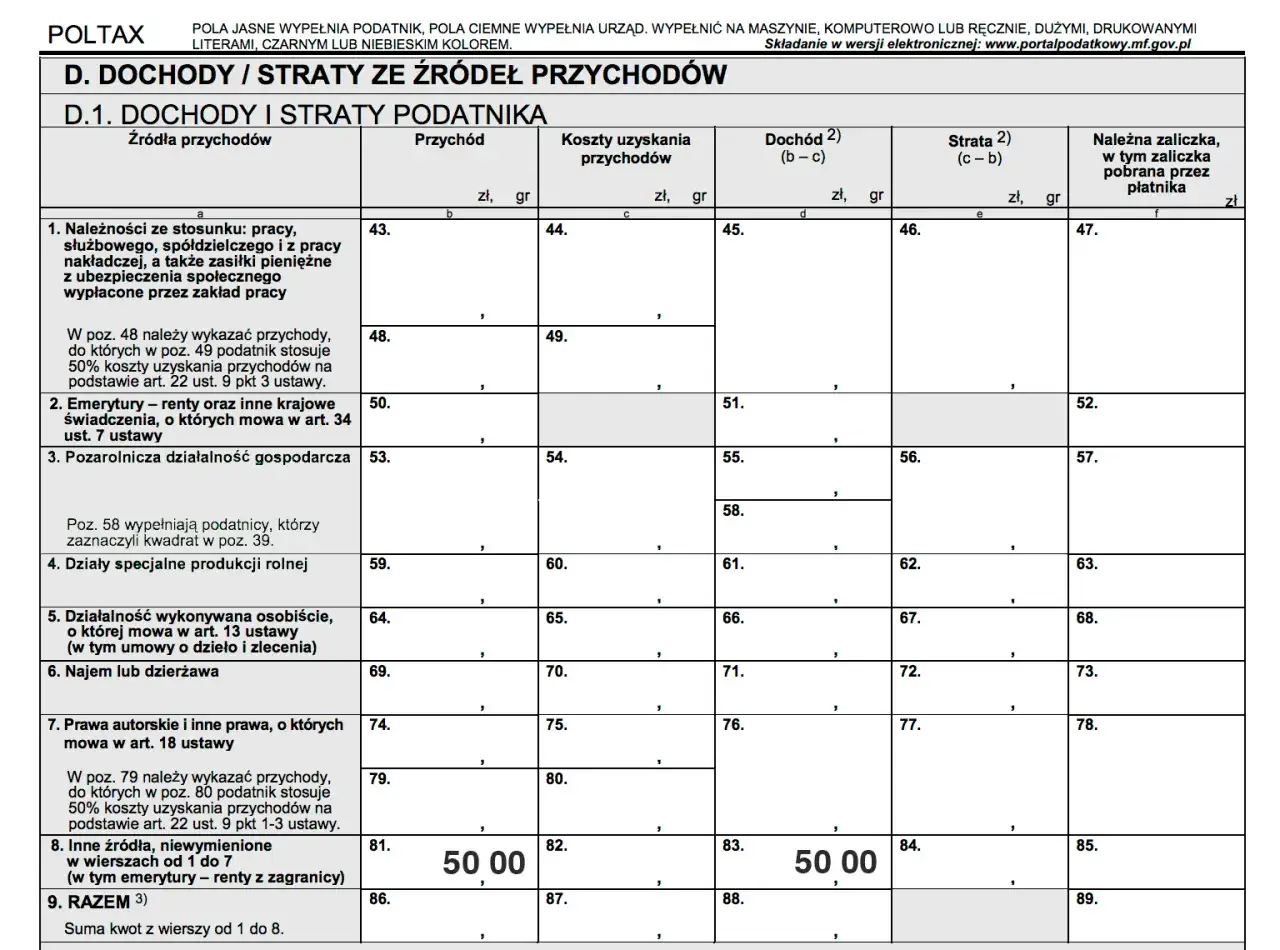

Kiedy mówimy o obligacjach korporacyjnych lub obligacjach skarbowych sprzedawanych na rynku wtórnym, kluczowym dokumentem staje się informacja PIT-8C. Jest to dokument wystawiany przez biuro maklerskie lub innego pośrednika, który przeprowadzał transakcje na naszych papierach wartościowych. Otrzymujemy go do końca lutego roku następującego po roku podatkowym. PIT-8C zawiera kluczowe dane o przychodach i kosztach z odpłatnego zbycia papierów wartościowych, w tym obligacji, oraz ewentualnych wypłaconych odsetkach, które nie zostały opodatkowane przez płatnika. To nasza baza do prawidłowego rozliczenia.

Interpretacja PIT-8C jest stosunkowo prosta, jeśli wiemy, czego szukać. Na formularzu znajdziemy sekcje poświęcone przychodom z odpłatnego zbycia papierów wartościowych (np. obligacji) oraz kosztom ich nabycia. Te dane są absolutnie niezbędne do prawidłowego wypełnienia deklaracji PIT-38. Zwróć uwagę na pola, gdzie wyszczególnione są kwoty przychodów i kosztów, ponieważ to one będą podstawą do obliczenia dochodu lub straty z inwestycji.

Przejście z PIT-8C do PIT-38 wymaga precyzji. Oto instrukcja krok po kroku, jak to zrobić:

- Znajdź sekcję D.1 w PIT-38: To tutaj wpisujemy dane dotyczące odpłatnego zbycia papierów wartościowych i pochodnych instrumentów finansowych.

- Wpisz przychody: W polu 37 (lub odpowiednim, zależnie od wersji formularza) wpisz kwotę przychodów z odpłatnego zbycia papierów wartościowych, którą znajdziesz w części C.3, wiersz 1, kolumna c formularza PIT-8C.

- Wpisz koszty uzyskania przychodu: W polu 38 (lub odpowiednim) wpisz kwotę kosztów uzyskania przychodu, którą znajdziesz w części C.3, wiersz 1, kolumna d formularza PIT-8C. Pamiętaj, że kosztem uzyskania przychodu jest cena nabycia obligacji oraz udokumentowane wydatki związane z zakupem, takie jak prowizje maklerskie.

- Oblicz dochód/stratę: System automatycznie obliczy różnicę między przychodem a kosztem, wykazując dochód (pole 39) lub stratę (pole 40).

- Wpisz ewentualne odsetki: Jeśli PIT-8C zawiera również informację o wypłaconych odsetkach, które nie zostały opodatkowane przez płatnika, należy je wpisać w odpowiednie pola formularza PIT-38, zazwyczaj w sekcji dotyczącej innych dochodów kapitałowych.

Formularz PIT-38 służy do rozliczania wszystkich dochodów kapitałowych, a jego celem jest kompleksowe ujęcie naszych zysków i strat z tego typu inwestycji. Ważne jest, aby pamiętać, że dochody lub straty z obligacji rozlicza się łącznie z innymi dochodami z papierów wartościowych, takimi jak akcje czy udziały w funduszach inwestycyjnych. Oznacza to, że możemy kompensować straty z jednych inwestycji z zyskami z innych, co może mieć wpływ na ostateczną kwotę podatku.

Nie tylko sprzedaż kiedy jeszcze musisz samodzielnie rozliczyć podatek?

Wykup obligacji przez emitenta to moment, który często jest postrzegany jako koniec inwestycji. Jeśli jednak w wyniku tego wykupu generujemy dochód na przykład cena wykupu jest wyższa niż cena, za którą nabyliśmy obligacje to również jest to zdarzenie podlegające opodatkowaniu. W przypadku obligacji korporacyjnych, inwestor zazwyczaj musi samodzielnie rozliczyć ten dochód w PIT-38, podobnie jak zysk ze sprzedaży. To kluczowe, aby nie przeoczyć tego momentu i prawidłowo ująć go w swoim zeznaniu podatkowym. Kolejną sytuacją, która wymaga naszej uwagi, jest zamiana obligacji, często nazywana rolowaniem. Dzieje się tak, gdy emitent oferuje wymianę starych obligacji na nowe, często z nowymi warunkami. Z mojego doświadczenia wynika, że wielu inwestorów nie zdaje sobie sprawy, że moment powstania obowiązku podatkowego może nastąpić w chwili "sprzedaży" starych obligacji w zamian za nowe, nawet jeśli nie następuje fizyczna wypłata gotówki. Jest to zdarzenie generujące dochód (lub stratę), który należy rozliczyć. Warto zawsze dokładnie analizować warunki takiej zamiany pod kątem jej konsekwencji podatkowych.Kluczowe terminy i konsekwencje: O czym absolutnie nie możesz zapomnieć?

Jako Błażej Chmielewski, zawsze podkreślam, że w kwestiach podatkowych terminowość jest absolutnie najważniejsza. Ostateczny termin złożenia zeznania PIT-38 i zapłaty należnego podatku to 30 kwietnia roku następującego po roku podatkowym. Jest to termin wiążący dla wszystkich inwestorów i jego przestrzeganie jest kluczowe dla uniknięcia nieprzyjemności.

Nierozliczenie dochodów z obligacji lub nieterminowa zapłata podatku może prowadzić do poważnych konsekwencji. Urząd skarbowy ma prawo naliczyć nam odsetki za zwłokę, które rosną z każdym dniem opóźnienia. Ponadto, w zależności od skali zaniedbania, możemy zostać obciążeni karami finansowymi. W skrajnych przypadkach, uporczywe unikanie rozliczeń może prowadzić do wszczęcia postępowania karnoskarbowego. Dlatego zawsze radzę, aby nie zostawiać rozliczeń na ostatnią chwilę i dokładnie sprawdzić wszystkie dane.

IKE i IKZE: Twoja legalna tarcza podatkowa przy inwestowaniu w obligacje

![]()

Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) to rozwiązania, które z mojej perspektywy są niezwykle atrakcyjne dla długoterminowych inwestorów. Oferują one możliwość zwolnienia z podatku Belki od dochodów kapitałowych, w tym odsetek i zysków ze sprzedaży obligacji. Jest to potężna tarcza podatkowa, która pozwala na znaczące zwiększenie efektywności naszych inwestycji, pod warunkiem spełnienia określonych warunków. Warto rozważyć ich założenie, jeśli planujemy długoterminowe oszczędzanie na emeryturę.

Aby skorzystać ze zwolnienia z podatku Belki przy inwestowaniu w obligacje za pośrednictwem IKE lub IKZE, należy spełnić kilka kluczowych warunków, które są ściśle określone w ustawie:

- Wiek: W przypadku IKE, środki można wypłacić bez podatku po ukończeniu 60. roku życia (lub 55. roku życia w przypadku nabycia uprawnień emerytalnych). Dla IKZE, warunkiem jest ukończenie 65. roku życia.

- Okres oszczędzania: Konieczne jest dokonywanie wpłat na IKE przez co najmniej 5 lat kalendarzowych lub na IKZE przez co najmniej 5 lat kalendarzowych.

- Wpłaty: Należy dokonać wpłat w co najmniej 5 latach kalendarzowych.

- Zasady wypłaty środków: Wypłata środków musi nastąpić jednorazowo lub w ratach, zgodnie z przepisami. W przypadku IKE, należy wypłacić środki po spełnieniu warunków wieku i okresu oszczędzania. W przypadku IKZE, wypłata po spełnieniu warunków jest opodatkowana zryczałtowanym podatkiem dochodowym w wysokości 10% (nie jest to podatek Belki, ale inny rodzaj opodatkowania).

Podsumowanie: Twoja checklista obowiązków podatkowych posiadacza obligacji

Aby ułatwić Ci nawigację w świecie podatków od obligacji, przygotowałem zwięzłą checklistę najważniejszych obowiązków:

- Sprawdź rodzaj obligacji: Upewnij się, czy posiadasz detaliczne obligacje Skarbu Państwa (podatek pobierany u źródła) czy obligacje korporacyjne/giełdowe (wymagające samodzielnego rozliczenia).

- Weryfikuj otrzymanie PIT-8C: Jeśli inwestujesz w obligacje korporacyjne lub sprzedajesz obligacje skarbowe na rynku wtórnym, upewnij się, że otrzymałeś PIT-8C od swojego biura maklerskiego do końca lutego.

- Zbierz wszystkie dokumenty: Przygotuj PIT-8C oraz wszelkie inne dokumenty potwierdzające przychody i koszty związane z obligacjami.

- Wypełnij PIT-38: Przenieś dane z PIT-8C do odpowiednich pól w formularzu PIT-38, pamiętając o prawidłowym wykazaniu przychodów, kosztów i dochodu/straty.

- Złóż PIT-38 i zapłać podatek: Zrób to do 30 kwietnia roku następującego po roku podatkowym. Nie zapomnij o terminowej zapłacie należnego podatku.

- Rozważ IKE/IKZE: Jeśli planujesz długoterminowe inwestycje w obligacje, zbadaj możliwość skorzystania z Indywidualnego Konta Emerytalnego lub Indywidualnego Konta Zabezpieczenia Emerytalnego, aby potencjalnie zwolnić się z podatku Belki.