Obligacje korporacyjne to fascynujący, choć często niedoceniany, instrument finansowy, który może stanowić cenne uzupełnienie portfela inwestycyjnego. Zrozumienie ich mechanizmu działania, potencjalnych zysków i związanych z nimi ryzyk jest kluczowe dla każdego, kto stawia pierwsze kroki w świecie inwestycji i szuka alternatyw dla tradycyjnych lokat czy akcji.

Obligacje korporacyjne czym są i jak działają te papiery dłużne

- Obligacje korporacyjne to dłużne papiery wartościowe emitowane przez przedsiębiorstwa w celu pozyskania kapitału.

- Inwestor kupujący obligację udziela firmie pożyczki, stając się jej wierzycielem.

- Firma zobowiązuje się do regularnej wypłaty odsetek (kuponu) oraz zwrotu pełnej kwoty pożyczki (wartości nominalnej) w terminie zapadalności.

- Są bardziej ryzykowne niż obligacje skarbowe, ale oferują zazwyczaj wyższe oprocentowanie.

- Różnią się od akcji tym, że obligatariusz jest wierzycielem, a nie współwłaścicielem firmy.

- Można je nabyć na rynku pierwotnym lub wtórnym, np. poprzez platformę Catalyst.

Pożyczka dla firmy, czyli jak działa obligacja w praktyce

W swojej istocie obligacja korporacyjna to nic innego jak pożyczka, której udzielasz firmie. Przedsiębiorstwa emitują te dłużne papiery wartościowe, aby pozyskać kapitał na różnorodne cele może to być finansowanie ambitnych planów rozwojowych, realizacja nowych inwestycji, a nawet wsparcie bieżącej działalności operacyjnej. Kiedy kupujesz obligację, stajesz się wierzycielem danej spółki. W zamian za udostępnienie kapitału, firma zobowiązuje się do dwóch kluczowych rzeczy: po pierwsze, do regularnego wypłacania Ci odsetek, zwanych kuponem, a po drugie, do zwrotu pełnej kwoty pożyczki, czyli wartości nominalnej obligacji, w ustalonym z góry terminie zapadalności. To prosty i przejrzysty mechanizm, który pozwala firmom na elastyczne pozyskiwanie środków, a inwestorom na uzyskanie zysku z udostępnionego kapitału.

Emitent i obligatariusz kto jest kim w tej relacji?

W relacji obligacyjnej występują dwie główne strony. Emitentem jest firma, która potrzebuje kapitału i w tym celu emituje obligacje, czyli zaciąga dług. Z kolei obligatariuszem jesteś Ty inwestor, który kupuje obligacje, stając się tym samym wierzycielem emitenta. To właśnie obligatariusz udziela pożyczki, oczekując w zamian regularnych odsetek i zwrotu kapitału.

Kupon, termin zapadalności i wartość nominalna kluczowe pojęcia, które musisz znać

Zanim zagłębisz się w świat obligacji korporacyjnych, musisz poznać kilka podstawowych pojęć, które są fundamentem ich funkcjonowania:

- Kupon (odsetki): To nic innego jak wynagrodzenie, które otrzymujesz od emitenta za udostępnienie mu kapitału. Jest to zazwyczaj stała lub zmienna kwota wypłacana w regularnych odstępach czasu (np. co kwartał, co pół roku, raz w roku). Wysokość kuponu jest kluczowym elementem określającym potencjalny zysk z obligacji.

- Termin zapadalności: Określa datę, w której emitent obligacji zobowiązany jest do zwrotu pożyczonego kapitału, czyli wartości nominalnej obligacji. Może to być kilka miesięcy, kilka lat, a nawet kilkanaście lat. Po tym terminie obligacja przestaje istnieć.

- Wartość nominalna: Jest to kwota kapitału, którą emitent zobowiązuje się zwrócić obligatariuszowi w terminie zapadalności. To również kwota, od której zazwyczaj naliczane są odsetki. Często obligacje korporacyjne mają wartość nominalną 100 zł, 1000 zł lub inną, ustaloną przez emitenta.

Obligacje korporacyjne a inne inwestycje co je naprawdę różni

Kiedy zaczynamy myśleć o inwestowaniu, często stajemy przed dylematem wyboru odpowiedniego instrumentu. Obligacje korporacyjne, choć wydają się podobne do innych papierów wartościowych, mają swoje unikalne cechy, które odróżniają je od akcji czy obligacji skarbowych. Zrozumienie tych różnic jest moim zdaniem niezwykle ważne, aby świadomie budować swój portfel inwestycyjny.Wierzyciel kontra współwłaściciel: kluczowa różnica między obligacją a akcją

Fundamentalna różnica między obligacją a akcją leży w Twojej pozycji względem firmy. Kupując obligację, stajesz się jej wierzycielem. Oznacza to, że firma jest Ci winna pieniądze i zobowiązana jest do ich zwrotu wraz z odsetkami. Twój dochód jest z góry określony (lub oparty na jasnych zasadach), a w przypadku bankructwa firmy masz pierwszeństwo w odzyskaniu swoich środków przed akcjonariuszami. Z kolei kupując akcję, stajesz się współwłaścicielem firmy. Masz prawo do udziału w jej zyskach (poprzez dywidendę, której wysokość nie jest gwarantowana) oraz, w niektórych przypadkach, prawo głosu na walnym zgromadzeniu. Jednak w przypadku problemów finansowych spółki, akcjonariusze są ostatni w kolejce do odzyskania kapitału, co czyni akcje instrumentem o wyższym ryzyku, ale i potencjalnie wyższym zysku.

Bezpieczeństwo państwa vs. ryzyko firmy: porównanie z obligacjami skarbowymi

Porównanie obligacji korporacyjnych z obligacjami skarbowymi to klasyczny przykład analizy ryzyka i zysku. Obligacje skarbowe są emitowane przez Skarb Państwa i uchodzą za najbezpieczniejsze instrumenty finansowe na rynku. Ryzyko, że państwo nie wywiąże się ze swoich zobowiązań, jest minimalne. Właśnie dlatego oferują one zazwyczaj niższe oprocentowanie. Obligacje korporacyjne, jak sama nazwa wskazuje, emitowane są przez firmy. Ich bezpieczeństwo zależy bezpośrednio od kondycji finansowej i wiarygodności kredytowej konkretnego przedsiębiorstwa. Jest to więc inwestycja obarczona wyższym ryzykiem, ale w zamian za to inwestorzy mogą liczyć na wyższe oprocentowanie, które ma zrekompensować to dodatkowe ryzyko.

Czy obligacje są lepsze od lokaty bankowej? Analiza potencjalnych zysków

Wielu początkujących inwestorów zastanawia się, czy obligacje korporacyjne to lepsza alternatywa dla lokaty bankowej. Moja odpowiedź brzmi: to zależy od Twoich celów i tolerancji na ryzyko. Obligacje korporacyjne mogą oferować znacząco wyższe potencjalne zyski niż tradycyjne lokaty bankowe, zwłaszcza w środowisku niskich stóp procentowych. Dzieje się tak, ponieważ banki oferują zazwyczaj bardzo konserwatywne oprocentowanie, a obligacje korporacyjne, jako instrument o wyższym ryzyku kredytowym, muszą kusić inwestorów lepszymi warunkami. Musisz jednak pamiętać, że lokata bankowa to forma oszczędzania, objęta gwarancjami Bankowego Funduszu Gwarancyjnego (do określonej kwoty), natomiast obligacje to inwestycja, która wiąże się z ryzykiem utraty kapitału. Wyższe zyski zawsze idą w parze z wyższym ryzykiem.

Jakie zyski mogą przynieść obligacje i od czego zależą

Potencjalne zyski z obligacji korporacyjnych to jeden z głównych powodów, dla których inwestorzy się nimi interesują. Jednak ich wysokość nie jest stała i zależy od kilku kluczowych czynników. Jako inwestor, powinieneś zrozumieć, co wpływa na oprocentowanie i jakie są różne typy obligacji, aby móc świadomie ocenić ich atrakcyjność.

Stałe, zmienne czy zerokuponowe? Rodzaje oprocentowania i ich wpływ na Twój portfel

Obligacje korporacyjne mogą oferować różne mechanizmy naliczania odsetek, co ma bezpośredni wpływ na Twoje potencjalne zyski i stabilność przepływów pieniężnych:

- O stałym oprocentowaniu: W tym przypadku wysokość odsetek (kuponu) jest ustalona na początku i pozostaje niezmienna przez cały okres życia obligacji. Daje to inwestorowi pewność co do przyszłych dochodów, ale jednocześnie naraża go na ryzyko stopy procentowej jeśli stopy na rynku wzrosną, Twoja obligacja może stać się mniej atrakcyjna.

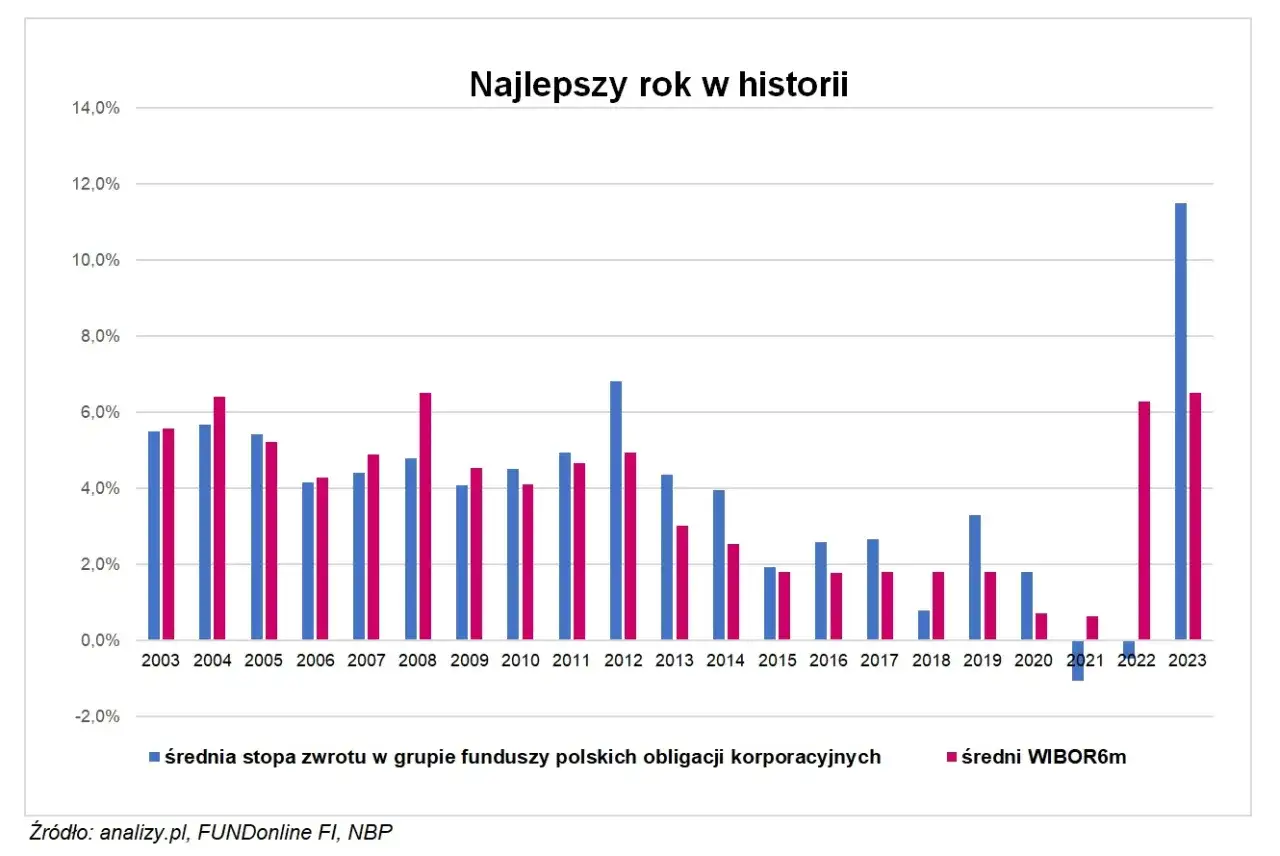

- O zmiennym oprocentowaniu: Wysokość kuponu jest tutaj powiązana z rynkowymi wskaźnikami, takimi jak WIBOR, powiększonymi o stałą marżę. Oznacza to, że Twoje odsetki będą zmieniać się wraz ze zmianami stóp procentowych na rynku. Jest to korzystne, gdy stopy rosną, ale mniej, gdy spadają.

- Zerokuponowe: Te obligacje nie wypłacają regularnych odsetek w trakcie trwania inwestycji. Zamiast tego są sprzedawane z dyskontem (czyli taniej) w stosunku do ich wartości nominalnej. Zysk inwestora wynika z różnicy między ceną zakupu a wartością nominalną obligacji, którą otrzymuje w terminie zapadalności.

WIBOR i marża jak obliczane są odsetki w obligacjach o zmiennym kuponie?

W przypadku obligacji o zmiennym oprocentowaniu, mechanizm naliczania odsetek jest nieco bardziej złożony, ale bardzo przejrzysty. Oprocentowanie jest zazwyczaj ustalane jako suma rynkowego wskaźnika referencyjnego, najczęściej WIBOR-u (Warsaw Interbank Offered Rate), oraz stałej marży, którą ustala emitent. Na przykład, jeśli obligacja ma oprocentowanie WIBOR 3M + 2%, oznacza to, że co trzy miesiące (lub inny ustalony okres) wysokość odsetek zostanie przeliczona na podstawie aktualnej stawki WIBOR 3M powiększonej o dodatkowe 2 punkty procentowe. To pozwala na dostosowanie oprocentowania do zmieniających się warunków rynkowych.Dlaczego wiarygodność firmy ma kluczowe znaczenie dla wysokości oprocentowania?

Zasada jest prosta: im wyższe ryzyko ponosi inwestor, tym wyższego oczekuje wynagrodzenia. Dlatego wiarygodność kredytowa emitenta ma absolutnie kluczowe znaczenie dla wysokości oprocentowania obligacji korporacyjnych. Firma o ugruntowanej pozycji, stabilnych finansach i niskim ryzyku niewypłacalności będzie w stanie pozyskać kapitał, oferując niższe odsetki. Z kolei przedsiębiorstwo o wyższym ryzyku, być może z krótszą historią lub bardziej ryzykownym modelem biznesowym, będzie musiało zaoferować znacznie wyższe oprocentowanie, aby przekonać inwestorów do powierzenia mu swoich środków. To właśnie ta różnica w oprocentowaniu jest swego rodzaju premią za ryzyko, którą otrzymujesz jako inwestor.

Najważniejsze ryzyka, o których musisz wiedzieć przed inwestycją

Inwestowanie w obligacje korporacyjne, choć atrakcyjne ze względu na potencjalnie wyższe zyski, wiąże się z pewnymi ryzykami. Jako Błażej Chmielewski zawsze podkreślam, że kluczem do sukcesu jest nie tylko zrozumienie potencjalnych korzyści, ale przede wszystkim świadomość zagrożeń. Oto najważniejsze z nich, które każdy inwestor powinien wziąć pod uwagę.

Ryzyko kredytowe: co się stanie, gdy firma nie będzie mogła spłacić długu?

Ryzyko kredytowe, zwane również ryzykiem niewypłacalności emitenta, jest moim zdaniem najważniejszym ryzykiem związanym z obligacjami korporacyjnymi. Polega ono na tym, że firma, która wyemitowała obligacje, może mieć problemy z terminową wypłatą odsetek lub, co gorsza, z zwrotem pożyczonego kapitału w terminie zapadalności. Może to być spowodowane pogorszeniem się jej kondycji finansowej, nieudanymi inwestycjami, problemami rynkowymi czy nawet bankructwem. Dla inwestora oznacza to brak spodziewanych dochodów, a w najgorszym scenariuszu, utratę części lub całości zainwestowanych środków. Dlatego tak kluczowa jest dokładna analiza emitenta przed podjęciem decyzji o inwestycji.

W skrajnym przypadku bankructwa firmy, inwestor może stracić całość lub część zainwestowanych środków.

Problem z płynnością: czy zawsze łatwo sprzedać obligacje przed terminem wykupu?

Kolejnym ważnym aspektem jest ryzyko płynności. Nawet jeśli firma jest w doskonałej kondycji, możesz napotkać trudności ze sprzedażą swoich obligacji na rynku wtórnym przed terminem ich zapadalności. Dzieje się tak, gdy brakuje chętnych kupców, co jest szczególnie częste w przypadku obligacji emitowanych przez mniejsze, mniej znane spółki, lub gdy rynek jest po prostu mało aktywny. W takiej sytuacji, aby sprzedać obligacje, możesz być zmuszony do zaakceptowania niższej ceny niż oczekiwałeś, co oczywiście wpłynie na Twój zysk, a nawet może spowodować stratę.

Ryzyko stopy procentowej: jak zmiany na rynku wpływają na wartość Twojej inwestycji?

Ryzyko stopy procentowej dotyczy głównie obligacji o stałym oprocentowaniu. Wyobraź sobie sytuację, w której kupiłeś obligację oferującą stałe 3% odsetek rocznie. Jeśli po pewnym czasie bank centralny podniesie stopy procentowe, a na rynku pojawią się nowe obligacje oferujące 5% oprocentowania, Twoja "stara" obligacja stanie się mniej atrakcyjna. W rezultacie jej wartość na rynku wtórnym prawdopodobnie spadnie. Jeśli będziesz chciał ją sprzedać przed terminem zapadalności, możesz to zrobić tylko po niższej cenie. To ryzyko jest szczególnie istotne w okresach zmienności na rynkach finansowych i zmieniającej się polityki monetarnej.

Jak ocenić kondycję finansową emitenta? Praktyczne wskazówki

Aby zminimalizować ryzyko, zawsze zalecam dokładną analizę emitenta. Oto kilka praktycznych wskazówek, które sam stosuję:

- Analiza historii i perspektyw: Sprawdź, jak długo firma działa na rynku, jakie ma osiągnięcia, czy realizuje swoje plany i jakie ma perspektywy na przyszłość. Stabilna historia to dobry znak.

- Warunki emisji (prospekt emisyjny): Zawsze dokładnie zapoznaj się z prospektem emisyjnym lub memorandum informacyjnym. Znajdziesz tam szczegółowe informacje o emitencie, warunkach obligacji, celach emisji i ryzykach. To Twoja biblia inwestora.

- Wskaźniki finansowe: Przeanalizuj sprawozdania finansowe firmy. Zwróć uwagę na rentowność, zadłużenie, płynność. Czy firma generuje wystarczające zyski, aby spłacić dług?

- Ratingi kredytowe: Jeśli firma posiada rating kredytowy nadany przez agencje takie jak S&P, Moody's czy Fitch, koniecznie go sprawdź. Ratingi te są niezależną oceną wiarygodności emitenta, choć w Polsce nie są obowiązkowe dla każdej emisji.

- Branża i otoczenie rynkowe: Zastanów się, w jakiej branży działa firma i jakie są jej perspektywy. Czy jest to branża stabilna, czy może narażona na duże wahania?

Gdzie i jak kupić swoje pierwsze obligacje korporacyjne

Skoro już wiesz, czym są obligacje korporacyjne i jakie niosą ze sobą ryzyka oraz korzyści, naturalnie pojawia się pytanie: gdzie i jak można je nabyć? Proces ten jest dość prosty, ale wymaga zrozumienia kilku podstawowych kanałów dystrybucji i roli pośredników.

Rynek pierwotny vs. rynek wtórny dwie drogi do nabycia obligacji

Obligacje korporacyjne możesz nabyć na dwa główne sposoby, które różnią się mechanizmem i momentem zakupu.

Rynek pierwotny to miejsce, gdzie obligacje są sprzedawane po raz pierwszy, bezpośrednio przez emitenta. Dzieje się to podczas nowej emisji, często w ramach publicznej oferty. Jeśli zdecydujesz się na zakup obligacji na rynku pierwotnym, będziesz jednym z pierwszych inwestorów, którzy nabędą te papiery wartościowe. Zazwyczaj odbywa się to za pośrednictwem domu maklerskiego, który pośredniczy w zapisach.Z kolei rynek wtórny to miejsce, gdzie obligacje są sprzedawane i kupowane między inwestorami po ich pierwotnej emisji. Jeśli chcesz kupić obligacje, które już istnieją na rynku, lub sprzedać te, które posiadasz przed terminem zapadalności, skorzystasz właśnie z rynku wtórnego. Ceny na tym rynku kształtują się pod wpływem popytu i podaży, a także czynników takich jak stopy procentowe czy kondycja emitenta.

Catalyst: poznaj polski rynek obrotu obligacjami

W Polsce głównym i najbardziej znanym miejscem obrotu obligacjami korporacyjnymi jest rynek Catalyst. Jest to zorganizowany rynek prowadzony przez Giełdę Papierów Wartościowych w Warszawie, stworzony specjalnie z myślą o dłużnych papierach wartościowych. Na Catalyst notowane są obligacje wielu polskich firm, co zapewnia pewną transparentność i ułatwia dostęp do informacji o emitentach. Dzięki Catalyst inwestorzy mają możliwość handlu obligacjami na rynku wtórnym, co zwiększa ich płynność.

Rola domu maklerskiego w procesie zakupu krok po kroku

Niezależnie od tego, czy zdecydujesz się na rynek pierwotny, czy wtórny, w procesie zakupu obligacji korporacyjnych kluczową rolę odegra dom maklerski. Aby móc inwestować w obligacje, musisz posiadać rachunek maklerski. To właśnie za jego pośrednictwem składasz zlecenia zakupu lub sprzedaży obligacji. Dom maklerski zapewnia dostęp do rynku, realizuje transakcje i przechowuje Twoje papiery wartościowe. W przypadku emisji pierwotnych często jest również odpowiedzialny za przyjmowanie zapisów na obligacje. Wybór odpowiedniego domu maklerskiego, oferującego dostęp do interesujących Cię obligacji i konkurencyjne opłaty, jest ważnym krokiem w rozpoczęciu swojej przygody z tym instrumentem.

Czy inwestowanie w obligacje korporacyjne jest dla Ciebie

Decyzja o włączeniu obligacji korporacyjnych do swojego portfela inwestycyjnego powinna być przemyślana i dostosowana do Twoich indywidualnych celów, horyzontu czasowego oraz tolerancji na ryzyko. Po omówieniu wszystkich kluczowych aspektów, chciałbym podsumować, dla kogo ten instrument może być atrakcyjny, a dla kogo może okazać się zbyt ryzykowny.

Zalety: dlaczego warto rozważyć obligacje w swoim portfelu?

Obligacje korporacyjne oferują szereg korzyści, które sprawiają, że są one atrakcyjnym elementem dywersyfikacji portfela:

- Wyższe oprocentowanie: Zazwyczaj oferują wyższe oprocentowanie niż obligacje skarbowe czy lokaty bankowe, co może przekładać się na lepsze zyski.

- Przewidywalny dochód: W przypadku obligacji o stałym lub zmiennym oprocentowaniu, inwestorzy mogą liczyć na regularne wypłaty odsetek, co zapewnia stabilne przepływy pieniężne.

- Pierwszeństwo w przypadku bankructwa: W przeciwieństwie do akcjonariuszy, obligatariusze mają pierwszeństwo w odzyskaniu swoich środków w przypadku niewypłacalności firmy, co zwiększa bezpieczeństwo kapitału.

- Dywersyfikacja: Mogą stanowić dobrą alternatywę dla akcji, pomagając zdywersyfikować portfel i zmniejszyć jego ogólne ryzyko.

Wady: dla kogo ta forma inwestycji może nie być odpowiednia?

Mimo swoich zalet, obligacje korporacyjne nie są instrumentem dla każdego. Istnieją pewne wady i ryzyka, które należy wziąć pod uwagę:

- Ryzyko kredytowe: Najważniejsze ryzyko, polegające na możliwości niewypłacalności emitenta i utraty części lub całości kapitału.

- Ryzyko płynności: Trudności ze sprzedażą obligacji na rynku wtórnym przed terminem zapadalności, zwłaszcza w przypadku mniejszych emisji.

- Ryzyko stopy procentowej: Wzrost stóp procentowych na rynku może obniżyć wartość obligacji o stałym oprocentowaniu.

- Brak gwarancji: Obligacje korporacyjne nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego, w przeciwieństwie do lokat bankowych.

Przeczytaj również: Obligacje w 2026: Bezpieczny zysk czy pułapka inflacji?

Dywersyfikacja jako klucz do ograniczenia ryzyka jak to robić mądrze?

Niezależnie od tego, czy jesteś początkującym, czy doświadczonym inwestorem, dywersyfikacja portfela jest absolutnie kluczowa dla ograniczenia ryzyka. W przypadku obligacji korporacyjnych oznacza to nieinwestowanie wszystkich środków w obligacje jednego emitenta. Zamiast tego, rozważ zakup obligacji kilku różnych firm, najlepiej z różnych branż. W ten sposób, jeśli jedna ze spółek napotka problemy, nie stracisz całego kapitału. Jeśli nie czujesz się na siłach, aby samodzielnie wybierać pojedyncze obligacje, możesz rozważyć dywersyfikację poprzez fundusze inwestycyjne obligacji korporacyjnych lub produkty typu ETF, które inwestują w szeroki koszyk takich papierów wartościowych. To pozwala na rozłożenie ryzyka i często dostęp do profesjonalnego zarządzania, nawet przy mniejszych kwotach inwestycji.