Ten artykuł szczegółowo analizuje, czy inwestowanie w obligacje w 2026 roku jest opłacalne, biorąc pod uwagę aktualną sytuację makroekonomiczną w Polsce. Dowiesz się, jakie są zalety i wady obligacji, poznasz ich rodzaje oraz porównasz je z alternatywnymi formami lokowania kapitału, co pomoże Ci podjąć świadomą decyzję finansową.

Obligacje skarbowe w 2026 roku bezpieczna opcja z wyzwaniem inflacji

- Obligacje Skarbu Państwa oferują najwyższe bezpieczeństwo inwestycji w Polsce, gwarantowane przez państwo.

- Głównym ryzykiem jest inflacja, która może obniżyć realną stopę zwrotu, zwłaszcza przy stałym i niskim oprocentowaniu.

- W obliczu spadających stóp procentowych, obligacje stałoprocentowe mogą zyskiwać na atrakcyjności.

- W ofercie detalicznej dostępne są obligacje o różnym horyzoncie czasowym i mechanizmach oprocentowania (stałe, zmienne, indeksowane inflacją).

- Zyski z obligacji podlegają 19% podatkowi Belki, którego można uniknąć, inwestując przez IKE Obligacje.

- Obligacje są dobrym wyborem dla konserwatywnych inwestorów i osób oszczędzających na konkretne cele, stabilizując portfel inwestycyjny.

Krajobraz finansowy w Polsce: dlaczego pytanie o obligacje jest dziś tak ważne?

W 2026 roku polska gospodarka znajduje się w interesującym momencie. Przewiduje się dalsze spowolnienie inflacji, choć na początku roku możemy doświadczyć jej przejściowego wzrostu. Optymistyczne prognozy Narodowego Banku Polskiego wskazują, że cel inflacyjny (2,5% +/- 1 p.p.) może zostać osiągnięty w perspektywie 2027 roku. Równocześnie Rada Polityki Pieniężnej, po cyklu podwyżek, weszła w fazę łagodzenia stóp procentowych, co prawdopodobnie będzie kontynuowane. To właśnie ten trend spadających stóp procentowych ma kluczowe znaczenie dla inwestorów. Gdy stopy procentowe spadają, obligacje o stałym oprocentowaniu, wyemitowane wcześniej z wyższymi kuponami, stają się znacznie bardziej atrakcyjne. Ich wartość rynkowa rośnie, a zablokowanie wyższego zysku na dłuższy okres staje się bardzo kuszące. W tym kontekście pytanie o to, czy warto inwestować w obligacje, jest nie tylko aktualne, ale wręcz kluczowe dla każdego, kto myśli o bezpiecznym i przewidywalnym pomnażaniu kapitału.Czym tak naprawdę jest obligacja? Wyjaśnienie dla początkujących w 3 zdaniach

Obligacja to nic innego jak dłużny papier wartościowy. Kupując obligację, tak naprawdę pożyczasz pieniądze emitentowi czy to państwu, czy firmie. W zamian emitent zobowiązuje się do zwrotu pożyczonej kwoty (kapitału) w określonym terminie oraz do regularnej wypłaty odsetek.

Kluczowa różnica: obligacje skarbowe a korporacyjne co musisz wiedzieć?

Kiedy mówimy o obligacjach, musimy rozróżnić dwa główne typy: skarbowe i korporacyjne. Obligacje skarbowe są emitowane przez Skarb Państwa i są uznawane za najbezpieczniejszy instrument finansowy w Polsce. Dlaczego? Ponieważ ich wypłata kapitału i odsetek jest gwarantowana przez państwo, co minimalizuje ryzyko utraty zainwestowanych środków. Z kolei obligacje korporacyjne są emitowane przez przedsiębiorstwa. Tutaj ryzyko jest wyższe, ponieważ zysk i bezpieczeństwo inwestycji zależą bezpośrednio od kondycji finansowej konkretnej firmy. Potencjalnie oferują one wyższe zyski, ale wiążą się z większym ryzykiem kredytowym.

Główne argumenty za: dlaczego warto rozważyć obligacje w swoim portfelu?

Bezpieczeństwo przede wszystkim: Gwarancja Skarbu Państwa jako największy atut

Dla wielu inwestorów, zwłaszcza tych ceniących spokój i stabilność, obligacje Skarbu Państwa stanowią fundament portfela. To nie przypadek są one bowiem uznawane za najbezpieczniejszy instrument finansowy dostępny w Polsce. Gwarancja wypłaty kapitału i odsetek przez państwo sprawia, że ryzyko utraty zainwestowanych środków jest minimalne, co jest ich największym atutem.

Przewidywalność zysków: Jak obligacje stabilizują portfel inwestycyjny?

Jedną z kluczowych zalet obligacji jest ich przewidywalność. Dzięki jasno określonym odsetkom czy to stałym, czy indeksowanym inflacją obligacje mogą stanowić bezpieczny fundament portfela inwestycyjnego. Pozwalają one na stabilizację całego portfela, równoważąc ewentualne wahania bardziej ryzykownych aktywów, takich jak akcje. To sprawia, że są idealne dla tych, którzy nie lubią niespodzianek.

Niski próg wejścia: Jak zacząć inwestować już od 100 zł?

W przeciwieństwie do wielu innych form inwestowania, na przykład w nieruchomości, obligacje detaliczne są niezwykle dostępne. Już od 100 zł możesz stać się posiadaczem obligacji Skarbu Państwa. To sprawia, że są one instrumentem otwartym dla szerokiego grona drobnych inwestorów, którzy chcą zacząć budować swoje oszczędności bez konieczności dysponowania dużym kapitałem.

Ochrona przed spadkiem stóp procentowych: dlaczego obligacje stałoprocentowe zyskują na atrakcyjności?

W obecnym środowisku, gdy Rada Polityki Pieniężnej łagodzi stopy procentowe, obligacje o stałym oprocentowaniu stają się szczególnie atrakcyjne. Kupując taką obligację, blokujesz sobie wyższe oprocentowanie na dłuższy okres. Oznacza to, że nawet jeśli stopy rynkowe spadną, Twoje obligacje nadal będą generować zysk na ustalonym, wyższym poziomie. To skuteczna ochrona przed niższymi zyskami, które mogą oferować lokaty bankowe czy inne instrumenty o zmiennym oprocentowaniu.

Ciemna strona obligacji: jakie ryzyka musisz wziąć pod uwagę?

Wróg numer jeden: Czy Twoje zyski z obligacji pokonają inflację?

Choć obligacje skarbowe są bezpieczne pod względem nominalnej wartości kapitału, ich największym wrogiem jest inflacja. Jeśli oprocentowanie obligacji jest niższe niż wskaźnik inflacji, Twoja realna stopa zwrotu będzie ujemna. Oznacza to, że choć nominalnie zarobisz, siła nabywcza Twoich pieniędzy w rzeczywistości zmaleje. To kluczowe wyzwanie, zwłaszcza w przypadku obligacji o stałym i niskim oprocentowaniu w okresach podwyższonej inflacji.Ryzyko stopy procentowej: Kiedy wartość Twoich obligacji może spaść?

Innym ważnym aspektem jest ryzyko stopy procentowej. Dotyczy ono głównie obligacji o stałym oprocentowaniu. Jeśli po zakupie obligacji stopy procentowe na rynku wzrosną, nowo emitowane obligacje będą oferować wyższe odsetki. W takiej sytuacji wartość rynkowa Twoich "starych" obligacji, oferujących niższe oprocentowanie, spadnie. Oczywiście, jeśli dotrzymasz obligacji do terminu wykupu, otrzymasz pełen kapitał i odsetki. Problem pojawia się, gdy będziesz musiał sprzedać je przed terminem wtedy możesz stracić część zainwestowanych środków.Niska płynność i opłaty za wcześniejszy wykup: Co się stanie, gdy będziesz potrzebować pieniędzy wcześniej?

Obligacje detaliczne, choć dostępne i bezpieczne, mają ograniczoną płynność. Owszem, istnieje możliwość wcześniejszego wykupu, ale wiąże się to z pewnymi kosztami. Zazwyczaj jest to opłata, która pomniejsza narosłe odsetki. W praktyce oznacza to, że jeśli nagle będziesz potrzebować pieniędzy i zdecydujesz się na wcześniejszy wykup, Twój zysk będzie niższy niż pierwotnie zakładany. Warto mieć to na uwadze, planując horyzont inwestycyjny.

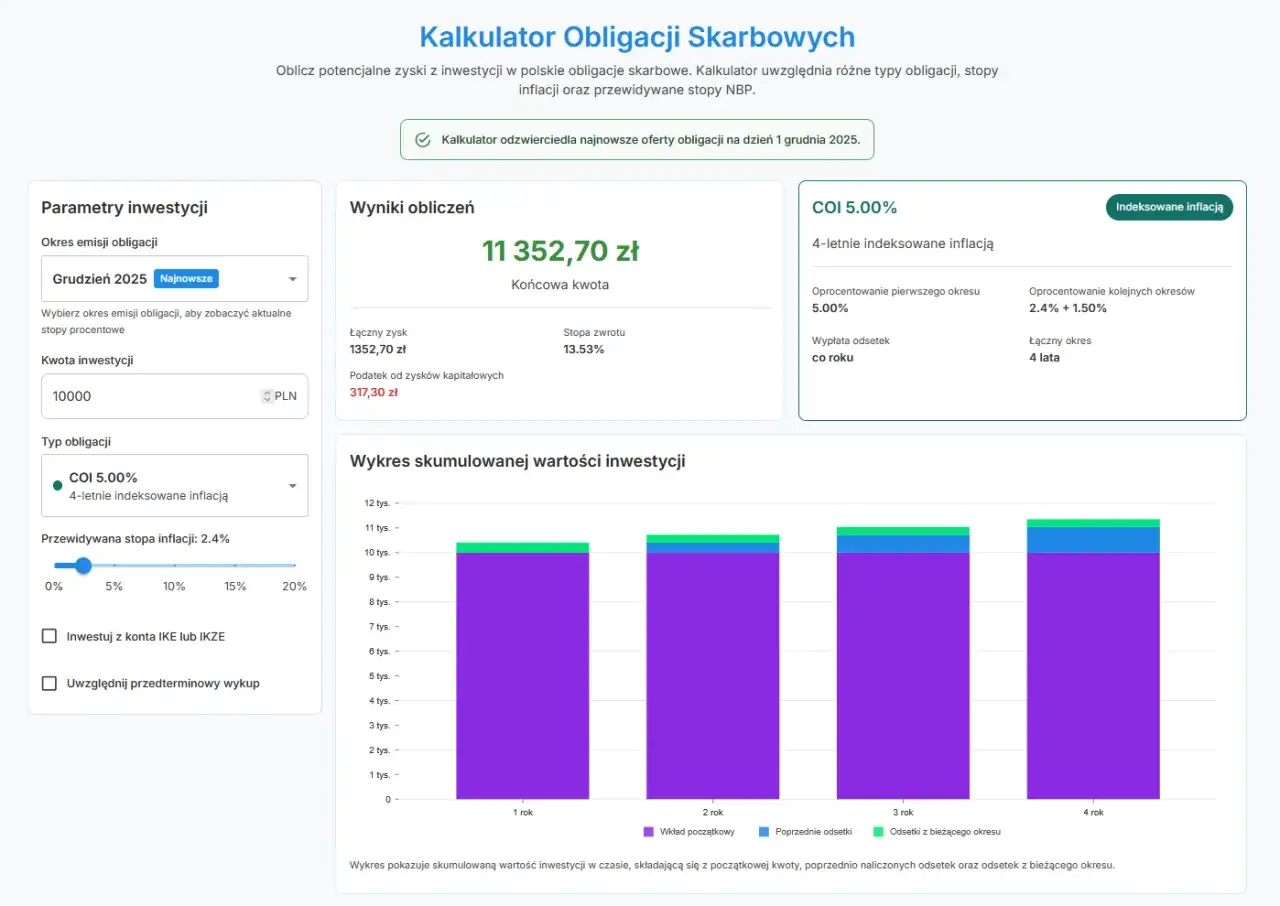

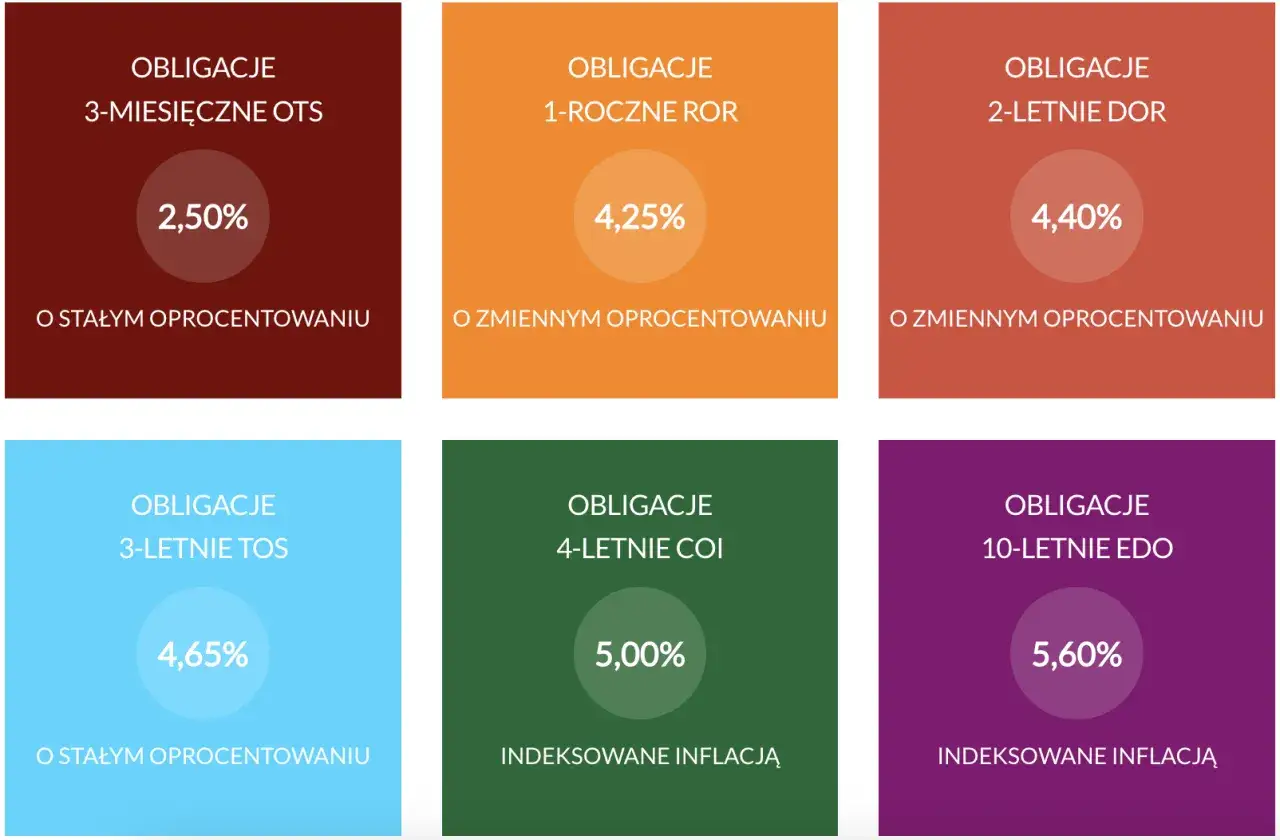

Przegląd detalicznych obligacji skarbowych na luty 2026: którą wybrać?

Na krótki termin: 3-miesięczne (OTS) i roczne (ROR) dla kogo?

- 3-miesięczne obligacje skarbowe (OTS): Charakteryzują się stałym oprocentowaniem, które zazwyczaj jest nieco niższe niż stopa referencyjna NBP. Są one przeznaczone dla osób szukających bardzo krótkoterminowego sposobu na ulokowanie nadwyżek finansowych, np. na kilka miesięcy, bez większego ryzyka.

- Roczne obligacje skarbowe (ROR): Posiadają zmienne oprocentowanie, równe stopie referencyjnej NBP. W pierwszym miesiącu często oferują promocyjne oprocentowanie, a odsetki wypłacane są co miesiąc. Są dobrym wyborem dla tych, którzy potrzebują elastyczności i chcą, aby ich środki pracowały w rytm bieżących stóp procentowych, z możliwością comiesięcznego dostępu do zysków.

Zmienne oprocentowanie na dłużej: 2-letnie (DOR)

Dla tych, którzy myślą o nieco dłuższym horyzoncie, dostępne są 2-letnie obligacje (DOR). Ich oprocentowanie również jest zmienne, oparte na stopie referencyjnej NBP, ale z dodatkiem niskiej marży. Atutem jest miesięczna kapitalizacja odsetek, co pozwala na efekt procentu składanego i szybszy wzrost zainwestowanego kapitału.

Zamrożenie zysku na 3 lata: Czy stałoprocentowe obligacje (TOS) to najlepszy wybór przy spadających stopach?

W obliczu spadających stóp procentowych, 3-letnie obligacje stałoprocentowe (TOS) mogą okazać się strzałem w dziesiątkę. Ich oprocentowanie jest stałe przez cały okres oszczędzania. Jeśli kupisz je, gdy stopy są jeszcze relatywnie wysokie, zablokujesz sobie atrakcyjny zysk na trzy lata, niezależnie od dalszych obniżek stóp przez NBP. To doskonała opcja dla tych, którzy chcą zabezpieczyć się przed spadkiem rentowności innych instrumentów.

Tarcza antyinflacyjna: Analiza obligacji 4-letnich (COI) i 10-letnich (EDO)

- 4-letnie obligacje indeksowane inflacją (COI): To popularny wybór dla tych, którzy chcą chronić swój kapitał przed utratą wartości. W pierwszym roku oferują stałe oprocentowanie, natomiast w kolejnych latach ich zysk to marża (np. 1,50%) plus wskaźnik inflacji. Odsetki wypłacane są rocznie. To skuteczna tarcza przed inflacją, zapewniająca realny zysk.

- 10-letnie obligacje emerytalne indeksowane inflacją (EDO): Przeznaczone dla osób myślących o długoterminowym oszczędzaniu, zwłaszcza na emeryturę. Podobnie jak COI, w pierwszym roku mają stałe oprocentowanie, a w kolejnych latach oferują wyższą marżę (np. 2,00%) plus inflację. Kluczową cechą jest kapitalizacja odsetek na koniec okresu oszczędzania, co maksymalizuje efekt procentu składanego.

Oferta specjalna: Rodzinne obligacje 6- i 12-letnie (ROS i ROD) dla beneficjentów 800+

Dla beneficjentów programu "Rodzina 800+" Skarb Państwa przygotował specjalną ofertę rodzinne obligacje (ROS i ROD). Są to obligacje 6- i 12-letnie, które wyróżniają się preferencyjnymi, wyższymi marżami ponad inflację (np. 2,00% i 2,50%). Dzięki temu oferują jeszcze lepszą ochronę kapitału i atrakcyjniejsze zyski, co czyni je szczególnie opłacalnymi dla tej grupy inwestorów.

Obligacje korporacyjne: większy zysk za cenę wyższego ryzyka?

Rynek Catalyst w pigułce: Jak działa i na co zwracać uwagę?

Rynek Catalyst to polska platforma obrotu obligacjami korporacyjnymi, a także komunalnymi. Działa on podobnie do giełdy, umożliwiając inwestorom kupno i sprzedaż dłużnych papierów wartościowych emitowanych przez firmy. Decydując się na inwestycje w tym segmencie, musisz zwrócić uwagę na kilka kluczowych aspektów: kondycję finansową emitenta, wielkość emisji, termin wykupu oraz oczywiście oprocentowanie. To rynek dla bardziej świadomych inwestorów, gotowych na głębszą analizę.

Ryzyko kredytowe: Jak ocenić, czy firma na pewno Ci zapłaci?

Głównym ryzykiem związanym z obligacjami korporacyjnymi jest ryzyko kredytowe, czyli ryzyko niewypłacalności emitenta. Innymi słowy, istnieje możliwość, że firma, której pożyczasz pieniądze, nie będzie w stanie zwrócić kapitału ani wypłacić odsetek. Dlatego przed podjęciem decyzji inwestycyjnej kluczowe jest przeprowadzenie dogłębnej analizy kondycji finansowej firmy. Sprawdź jej sprawozdania finansowe, historię zadłużenia, perspektywy rozwoju branży to wszystko pomoże Ci ocenić wiarygodność emitenta.

Zmienne oprocentowanie oparte na WIBOR: co to oznacza dla Twoich odsetek?

Wiele obligacji korporacyjnych na polskim rynku ma zmienne oprocentowanie, które jest oparte na wskaźniku WIBOR (Warsaw Interbank Offered Rate) plus dodatkowa marża. Oznacza to, że wysokość wypłacanych odsetek będzie się zmieniać w zależności od wahań WIBOR-u. Gdy WIBOR rośnie, Twoje odsetki będą wyższe, a gdy spada niższe. Jest to istotna różnica w porównaniu do obligacji stałoprocentowych i wymaga świadomości zmienności rynkowej.

Obligacje kontra reszta świata: jak wypadają na tle popularnych alternatyw?

Obligacje czy lokata bankowa: Gdzie Twoje pieniądze zarobią więcej w 2026 roku?

W obliczu spadających stóp procentowych, atrakcyjność lokat bankowych i kont oszczędnościowych maleje. Banki obniżają oprocentowanie, co sprawia, że trudno znaleźć ofertę, która realnie ochroni kapitał przed inflacją. W tym kontekście, długoterminowe obligacje skarbowe, zwłaszcza stałoprocentowe lub indeksowane inflacją, mogą oferować znacznie lepsze warunki. Pozwalają one zablokować wyższe oprocentowanie na dłużej lub zapewnić realny zysk powyżej inflacji, co jest trudne do osiągnięcia na typowej lokacie.

Bezpieczeństwo vs. potencjał: Obligacje w starciu z rynkiem akcji

Porównując obligacje z rynkiem akcji, wkraczamy w zupełnie inny obszar ryzyka i potencjalnego zysku. Akcje oferują nieporównywalnie wyższy potencjał wzrostu, ale wiążą się też ze znacznie wyższym ryzykiem straty kapitału. Obligacje natomiast pełnią w portfelu funkcję stabilizującą i dywersyfikującą. Są bezpiecznym buforem, który ma za zadanie chronić kapitał i generować przewidywalne, choć niższe, zyski. W idealnym portfelu często znajduje się miejsce dla obu tych instrumentów, w zależności od profilu ryzyka inwestora.

Nieruchomości a obligacje: Płynność i próg wejścia jako kluczowe różnice

Inwestowanie w nieruchomości to klasyczna forma lokowania kapitału, ale różni się od obligacji pod wieloma względami. Przede wszystkim, nieruchomości wymagają znacznie większego kapitału początkowego, często rzędu setek tysięcy złotych, podczas gdy obligacje są dostępne już od 100 zł. Kluczową różnicą jest również płynność. Sprzedaż nieruchomości to proces długotrwały i kosztowny, natomiast obligacje skarbowe, choć z opłatą, można wykupić wcześniej, a korporacyjne sprzedać na rynku Catalyst. Obligacje oferują więc znacznie większą elastyczność i dostępność.

Praktyczny poradnik inwestora: jak kupić i zarządzać obligacjami?

Krok po kroku: Zakup obligacji skarbowych online przez serwis obligacjeskarbowe.pl

Zakup obligacji skarbowych jest prosty i dostępny dla każdego. Ja sam często korzystam z tej metody:

- Najwygodniejszą opcją jest zakup przez internet za pośrednictwem oficjalnego serwisu obligacjeskarbowe.pl. Wystarczy założyć konto, wybrać interesujące Cię obligacje i dokonać płatności.

- Alternatywnie, obligacje można nabyć w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO BP.

- Dostępne są również w oddziałach Banku Pekao S.A., co zapewnia szeroki dostęp do punktów sprzedaży.

Podatek Belki bez tajemnic: Kto, kiedy i jak płaci 19% od zysku?

Zyski z obligacji, podobnie jak z innych inwestycji kapitałowych, podlegają 19% zryczałtowanemu podatkowi od zysków kapitałowych, powszechnie znanemu jako "podatek Belki". Dobra wiadomość jest taka, że w przypadku detalicznych obligacji skarbowych nie musisz samodzielnie niczego rozliczać. Podatek jest pobierany automatycznie przez agenta emisji (PKO BP) w momencie wykupu obligacji lub wypłaty odsetek. Otrzymujesz już kwotę netto, co znacznie upraszcza cały proces.

IKE Obligacje: Jak legalnie uniknąć podatku od zysków?

Jeśli chcesz legalnie uniknąć płacenia podatku Belki od zysków z obligacji, rozważ inwestowanie za pośrednictwem Indywidualnego Konta Emerytalnego (IKE Obligacje). Jest to specjalny rodzaj konta, który pozwala na gromadzenie oszczędności na emeryturę. Po spełnieniu ustawowych warunków, takich jak osiągnięcie wieku emerytalnego i dokonanie wpłat przez odpowiedni czas, zyski z inwestycji w obligacje na IKE są całkowicie zwolnione z podatku Belki. To doskonała opcja dla długoterminowych oszczędzających.

Zamiana obligacji: na czym polega i czy się opłaca?

Zamiana obligacji to mechanizm, który pozwala posiadaczom obligacji na wymianę ich na nowe emisje, często na preferencyjnych warunkach. Może to być opłacalne, gdy na rynku pojawiają się nowe serie obligacji z atrakcyjniejszym oprocentowaniem lub gdy chcesz zmienić horyzont czasowy swojej inwestycji. Warto śledzić komunikaty Ministerstwa Finansów, aby nie przegapić okazji do optymalizacji swojego portfela obligacji.

Podsumowanie: dla kogo obligacje są dobrym wyborem w 2026 roku?

Profil konserwatywnego inwestora: Budowanie fundamentu portfela

Obligacje są idealnym wyborem dla konserwatywnych inwestorów, którzy przede wszystkim cenią sobie bezpieczeństwo i przewidywalność. Jeśli unikasz ryzyka i szukasz stabilnego miejsca do ulokowania kapitału, obligacje skarbowe stanowią solidny fundament portfela inwestycyjnego. Minimalizują one ryzyko utraty środków, oferując jednocześnie pewien, choć umiarkowany, zysk.

Oszczędzanie na konkretny cel: Emerytura, wkład własny, przyszłość dziecka

Dzięki swojej stabilności i możliwości indeksowania inflacją, obligacje są doskonałym narzędziem do oszczędzania na konkretne, odległe cele. Myślę tu o emeryturze, wkładzie własnym na mieszkanie, czy zabezpieczeniu przyszłości dziecka. Długoterminowe obligacje, takie jak EDO czy rodzinne ROS i ROD, pozwalają na systematyczne budowanie kapitału z ochroną przed inflacją, co jest kluczowe przy horyzoncie czasowym liczonym w latach.

Przeczytaj również: Kto może emitować obligacje w Polsce? Pełny przewodnik dla inwestora.

Ostateczny werdykt: Czy warto inwestować w obligacje w obecnej sytuacji?

Mój ostateczny werdykt jest jasny: w 2026 roku obligacje skarbowe nadal stanowią bezpieczną i atrakcyjną opcję inwestycyjną. Zwłaszcza w kontekście spadających stóp procentowych, obligacje stałoprocentowe mogą zaoferować bardzo korzystne warunki, a obligacje indeksowane inflacją skutecznie chronią kapitał przed utratą wartości. Dla inwestorów szukających stabilności, przewidywalności i dywersyfikacji portfela, obligacje są po prostu niezbędne. Pamiętaj jednak o konieczności uwzględnienia ryzyka inflacji i zawsze wybieraj rodzaj obligacji, który najlepiej odpowiada Twoim celom i horyzontowi inwestycyjnemu.