Inwestowanie w obligacje skarbowe: Przewodnik po zyskach, ryzykach i aktualnych ofertach

- Obligacje skarbowe są postrzegane jako bezpieczna i popularna forma oszczędzania w Polsce, szczególnie w celu ochrony kapitału przed inflacją.

- Dostępne są różne typy obligacji: stałoprocentowe (OTS), zmiennoprocentowe (ROR, DOR) oraz indeksowane inflacją (COI, EDO, ROS, ROD), z czego te ostatnie cieszą się największym zainteresowaniem.

- Zyski z obligacji podlegają 19% podatkowi Belki, a wcześniejszy wykup wiąże się z opłatami, które należy uwzględnić w kalkulacji opłacalności.

- Główne ryzyka to inflacja (możliwy ujemny realny zysk), wzrost stóp procentowych (dla obligacji stałoprocentowych) oraz koszty wcześniejszego wykupu.

- Zakup obligacji jest prosty i możliwy online przez serwis obligacjeskarbowe.pl, w oddziałach PKO Banku Polskiego oraz przez aplikację mobilną.

Inwestowanie w obligacje: Bezpieczna przystań czy ukryta pułapka?

Obligacje skarbowe od lat cieszą się w Polsce niesłabnącą popularnością i są postrzegane jako jedna z najbezpieczniejszych form inwestowania. Dlaczego tak się dzieje? Przede wszystkim dlatego, że emitentem jest Skarb Państwa, co wiąże się z bardzo niskim ryzykiem niewypłacalności. W obliczu dynamicznych zmian gospodarczych i wciąż odczuwalnej inflacji, obligacje stały się dla wielu Polaków kluczowym narzędziem do ochrony kapitału przed utratą siły nabywczej. Obserwuję, że stabilizacja oprocentowania w ślad za polityką Rady Polityki Pieniężnej oraz wysoka wartość sprzedaży obligacji oszczędnościowych w ostatnich miesiącach tylko potwierdzają tę tendencję. Inwestorzy doceniają ich przewidywalność i relatywną stabilność w porównaniu do bardziej ryzykownych aktywów, takich jak akcje czy kryptowaluty.

Obligacje skarbowe vs. korporacyjne: Kluczowe różnice, które musisz znać

Zanim zagłębimy się w szczegóły obligacji skarbowych, warto zrozumieć, czym różnią się one od obligacji korporacyjnych. To rozróżnienie jest kluczowe dla oceny ryzyka i potencjalnego zysku.

| Cecha | Obligacje Skarbowe | Obligacje Korporacyjne |

|---|---|---|

| Emitent | Skarb Państwa | Przedsiębiorstwa (spółki akcyjne, spółki z o.o.) |

| Ryzyko niewypłacalności | Bardzo niskie (uznawane za bliskie zeru) | Zależne od kondycji finansowej emitenta; znacznie wyższe |

| Bezpieczeństwo | Wysokie | Zmienny poziom, od umiarkowanego do wysokiego |

| Potencjalny zysk | Zazwyczaj niższy, ale stabilny i przewidywalny | Zazwyczaj wyższy, rekompensujący wyższe ryzyko |

| Dla kogo | Inwestorzy ceniący bezpieczeństwo, ochronę kapitału, stabilność | Inwestorzy akceptujący wyższe ryzyko w zamian za potencjalnie wyższy zysk |

| Płynność | Wysoka (łatwość sprzedaży, choć z opłatami za wcześniejszy wykup) | Zmienny poziom, często niższa niż w przypadku obligacji skarbowych |

Jak inflacja i stopy procentowe wpływają na Twoje potencjalne zyski?

Zyski z obligacji, zwłaszcza tych o stałym oprocentowaniu, są ściśle powiązane z dwoma kluczowymi czynnikami makroekonomicznymi: inflacją i stopami procentowymi. Zrozumienie ich wpływu jest fundamentalne dla każdego inwestora.

Inflacja to wróg oszczędności. Jeśli oprocentowanie obligacji jest niższe niż wskaźnik inflacji, to realna wartość Twojego zysku, a nawet samego kapitału, maleje. Innymi słowy, za te same pieniądze po roku będziesz mógł kupić mniej towarów i usług. Dlatego też, w okresach wysokiej inflacji, obligacje stałoprocentowe mogą okazać się mniej atrakcyjne, a inwestorzy często zwracają się ku obligacjom indeksowanym inflacją, które oferują pewną ochronę przed tym ryzykiem.

Zmiany stóp procentowych NBP mają bezpośredni wpływ na atrakcyjność obligacji. Wzrost stóp procentowych sprawia, że nowo emitowane obligacje oferują wyższe oprocentowanie, co z kolei obniża atrakcyjność tych już posiadanych, zwłaszcza stałoprocentowych. Jeśli zdecydujesz się sprzedać takie obligacje przed terminem, ich cena rynkowa może być niższa. Z kolei spadek stóp procentowych działa na korzyść posiadaczy obligacji o stałym oprocentowaniu, ponieważ ich zysk staje się relatywnie wyższy w porównaniu do nowych ofert.

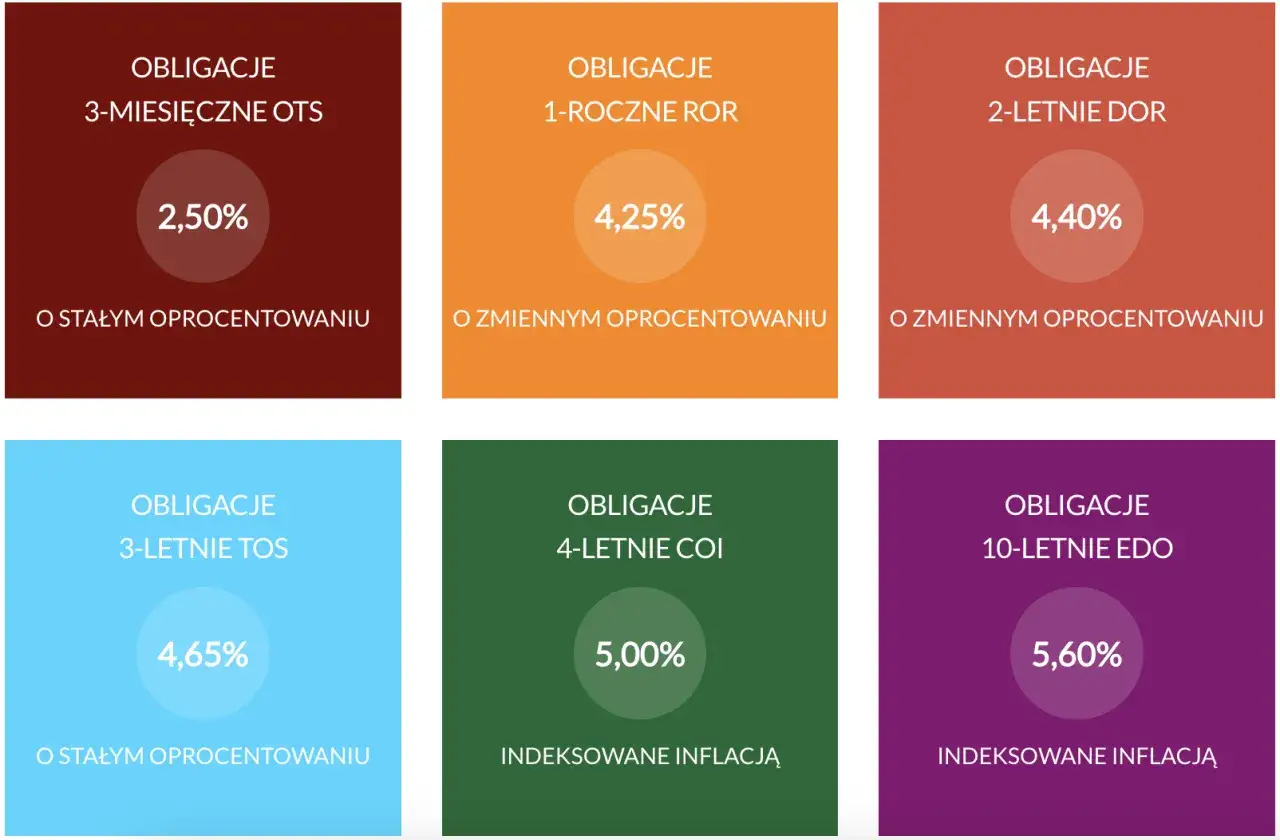

Rodzaje obligacji skarbowych dla inwestora indywidualnego

Skarb Państwa oferuje szeroką gamę obligacji, dostosowanych do różnych potrzeb i horyzontów inwestycyjnych. Przyjrzyjmy się bliżej najpopularniejszym typom.

Krótki termin, stały zysk: Czy trzymiesięczne obligacje (OTS) są dla Ciebie?

Obligacje trzymiesięczne (OTS) to instrument o najkrótszym terminie wykupu, charakteryzujący się stałym oprocentowaniem. Są one idealnym rozwiązaniem dla osób, które poszukują bezpiecznego miejsca na krótkoterminowe ulokowanie nadwyżek finansowych, np. na kilka miesięcy, zanim zdecydują się na inną inwestycję lub wydatki. Ich główną zaletą jest przewidywalność zysku i bardzo niskie ryzyko, choć ze względu na krótki termin, oprocentowanie zazwyczaj nie jest najwyższe.

Zmienne oprocentowanie w praktyce: Analiza obligacji rocznych (ROR) i dwuletnich (DOR)

Obligacje roczne (ROR) i dwuletnie (DOR) to instrumenty o zmiennym oprocentowaniu, które jest uzależnione od stopy referencyjnej Narodowego Banku Polskiego. Oznacza to, że ich oprocentowanie może zmieniać się w trakcie trwania inwestycji, dostosowując się do aktualnej polityki pieniężnej. Są one atrakcyjne dla inwestorów, którzy chcą, aby ich oszczędności reagowały na zmiany stóp procentowych, oferując potencjalnie wyższe zyski w okresach ich wzrostu, jednocześnie zachowując bezpieczeństwo obligacji skarbowych.

Tarcza antyinflacyjna w Twoim portfelu: Dogłębne spojrzenie na obligacje indeksowane inflacją (COI i EDO)

Obligacje indeksowane inflacją, takie jak czteroletnie (COI) i dziesięcioletnie (EDO), to prawdziwa "tarcza" dla Twojego kapitału w obliczu rosnących cen. Ich oprocentowanie składa się ze stałej marży oraz wskaźnika inflacji (zazwyczaj CPI, czyli wskaźnika cen towarów i usług konsumpcyjnych). To właśnie ten mechanizm sprawia, że są one najpopularniejszym wyborem w okresach wysokiej inflacji, ponieważ pomagają zachować realną wartość pieniędzy. W pierwszym okresie odsetkowym oprocentowanie jest stałe, a w kolejnych jest ono ustalane na podstawie inflacji z poprzedniego roku plus stała marża. Dzięki temu, nawet jeśli inflacja rośnie, Twoje odsetki również rosną, chroniąc siłę nabywczą Twoich oszczędności.

Specjalna oferta dla rodzin: Czym wyróżniają się obligacje rodzinne (ROS i ROD)?

Obligacje rodzinne (ROS sześcioletnie i ROD dwunastoletnie) to specjalna oferta Skarbu Państwa, skierowana do osób pobierających świadczenie 500+ lub 800+. Ich specyfika polega na tym, że oferują one wyższe oprocentowanie niż standardowe obligacje indeksowane inflacją, co ma stanowić dodatkowe wsparcie dla rodzin. Mechanizm oprocentowania jest podobny do COI i EDO (marża + inflacja), ale z korzystniejszymi warunkami. Są to obligacje długoterminowe, co sprzyja budowaniu kapitału na przyszłość, np. na edukację dzieci.

Zyski i koszty inwestycji w obligacje

Inwestowanie w obligacje, choć postrzegane jako proste, wymaga zrozumienia kilku kluczowych elementów wpływających na ostateczny zysk. Nie wystarczy spojrzeć tylko na nominalne oprocentowanie.

Oprocentowanie to nie wszystko: Rola marży i kapitalizacji odsetek

Oprocentowanie to oczywiście podstawa, ale w przypadku obligacji indeksowanych inflacją kluczową rolę odgrywa marża. Jest to stała część oprocentowania, dodawana do wskaźnika inflacji, która gwarantuje pewien minimalny zysk realny. Im wyższa marża, tym lepiej dla inwestora. Kolejnym ważnym aspektem jest kapitalizacja odsetek. Wiele obligacji skarbowych oferuje kapitalizację roczną, co oznacza, że naliczone odsetki są doliczane do kapitału i w kolejnym okresie odsetkowym również procentują. To pozwala na efekt "procentu składanego", który w długim terminie znacząco zwiększa ostateczny zysk.

Podatek Belki: Jak wpływa na ostateczny zwrot z Twojej inwestycji?

Niestety, zyski z obligacji, podobnie jak z innych inwestycji kapitałowych, podlegają opodatkowaniu. Mowa tu o podatku Belki, czyli 19% podatku od zysków kapitałowych. Jest on pobierany od naliczonych odsetek. W praktyce oznacza to, że jeśli z obligacji zarobisz 1000 zł odsetek, to faktycznie na Twoje konto trafi 810 zł. Należy zawsze uwzględniać ten podatek przy kalkulacji realnego zwrotu z inwestycji, aby uniknąć rozczarowania. Na szczęście, w przypadku obligacji skarbowych, to emitent (Skarb Państwa) zazwyczaj zajmuje się poborem i odprowadzeniem podatku, więc inwestor nie musi martwić się formalnościami.

Ukryte koszty: Ile zapłacisz za wcześniejszy wykup obligacji?

Jednym z kluczowych ryzyk, o którym często zapominają początkujący inwestorzy, są opłaty za przedterminowy wykup obligacji. Choć obligacje skarbowe są płynne i można je zazwyczaj wykupić przed terminem, wiąże się to z pewnymi kosztami. Zazwyczaj jest to stała kwota (np. 0,70 zł lub 1,00 zł) za każdą obligację o wartości 100 zł. W przypadku obligacji indeksowanych inflacją, opłata ta może być wyższa. Wartość tej opłaty może znacząco pomniejszyć, a w skrajnych przypadkach nawet całkowicie zniwelować naliczone odsetki, zwłaszcza jeśli obligacje są wykupywane krótko po ich zakupie. Zawsze należy sprawdzić warunki wcześniejszego wykupu przed podjęciem decyzji o inwestycji, aby uniknąć nieprzyjemnych niespodzianek.

Symulacja zysków: Praktyczne przykłady dla różnych typów obligacji

Aby lepiej zobrazować potencjalne zyski, przygotowałem uproszczone przykłady. Pamiętaj, że są to jedynie symulacje poglądowe, a rzeczywiste zyski mogą się różnić w zależności od wielu czynników, w tym od aktualnych warunków rynkowych i polityki monetarnej.

-

Obligacje trzymiesięczne (OTS): Załóżmy, że kupujesz obligacje OTS o wartości 1000 zł z oprocentowaniem 3% w skali roku. Po trzech miesiącach naliczone odsetki wyniosą około 7,50 zł (1000 zł * 3% / 4). Po odjęciu 19% podatku Belki (ok. 1,43 zł), na Twoje konto trafi około 6,07 zł zysku. To pokazuje, że OTS to raczej parking dla kapitału niż narzędzie do generowania wysokich zysków.

-

Obligacje czteroletnie indeksowane inflacją (COI): Inwestujesz 1000 zł w COI. W pierwszym roku oprocentowanie jest stałe, np. 6,00%. Odsetki wyniosą 60 zł. Po podatku Belki (11,40 zł) zostanie 48,60 zł. W kolejnym roku oprocentowanie to marża (np. 1,25%) plus wskaźnik inflacji z poprzedniego roku (załóżmy 8%). Oprocentowanie wyniesie 9,25%. Odsetki od kapitału powiększonego o skapitalizowane odsetki z pierwszego roku (1048,60 zł * 9,25%) wyniosą około 97,00 zł. Po podatku Belki (18,43 zł) zostanie około 78,57 zł. Jak widać, inflacja znacząco wpływa na wysokość odsetek, a kapitalizacja dodatkowo je zwiększa.

Główne zagrożenia inwestowania w obligacje

Choć obligacje skarbowe są uważane za bezpieczne, nie są wolne od ryzyka. Świadomy inwestor powinien znać i rozumieć potencjalne zagrożenia, aby móc je odpowiednio ocenić i zarządzać swoim portfelem.

Ryzyko inflacyjne: Kiedy Twój realny zysk może być ujemny?

Ryzyko inflacyjne to jedno z najważniejszych zagrożeń, szczególnie dla obligacji o stałym oprocentowaniu. Polega ono na tym, że jeśli wskaźnik inflacji przewyższy oprocentowanie obligacji, to realna stopa zwrotu z Twojej inwestycji będzie ujemna. Oznacza to, że po odliczeniu inflacji i podatku Belki, siła nabywcza Twojego kapitału może być mniejsza niż w momencie zakupu obligacji. Przykładowo, jeśli obligacja oferuje 3% nominalnego zysku, a inflacja wynosi 5%, to realnie tracisz 2% siły nabywczej, nie wspominając o podatku. Obligacje indeksowane inflacją w pewnym stopniu chronią przed tym ryzykiem, ale nawet one nie gwarantują pełnej ochrony, zwłaszcza jeśli marża jest niska w stosunku do oczekiwanej inflacji.

Ryzyko stopy procentowej: Dlaczego wzrost stóp może zaszkodzić Twoim obligacjom?

Ryzyko stopy procentowej dotyczy głównie obligacji o stałym oprocentowaniu. Jeśli po zakupie obligacji stopy procentowe na rynku wzrosną (np. NBP podniesie stopę referencyjną), to nowo emitowane obligacje będą oferować wyższe oprocentowanie. W efekcie, Twoje wcześniej kupione obligacje staną się mniej atrakcyjne w porównaniu do nowszych ofert. Jeśli będziesz chciał sprzedać je przed terminem wykupu, ich wartość rynkowa może być niższa niż cena zakupu, co może skutkować stratą. To ryzyko jest szczególnie istotne dla obligacji o dłuższym terminie wykupu, ponieważ przez dłuższy czas są one narażone na zmiany rynkowe.

Ryzyko płynności: Czy na pewno możesz wycofać swoje pieniądze w każdej chwili?

Choć obligacje skarbowe są płynne w tym sensie, że można je wykupić przed terminem, wiąże się to z ryzykiem płynności w postaci opłat. Jak już wspomniałem, przedterminowy wykup obligacji wiąże się z koniecznością uiszczenia opłaty, która może znacząco pomniejszyć naliczone odsetki, a w niektórych przypadkach nawet całkowicie je zniwelować. Oznacza to, że choć masz dostęp do swoich pieniędzy, to koszt tego dostępu może być wysoki. Dlatego też, planując inwestycję w obligacje, zawsze warto rozważyć horyzont czasowy i upewnić się, że nie będziesz potrzebował tych środków przed terminem wykupu, aby uniknąć niepotrzebnych kosztów i maksymalizować swój zysk.

Obligacje a inne formy inwestowania

Decyzja o inwestowaniu w obligacje często wiąże się z porównaniem ich z innymi dostępnymi na rynku instrumentami finansowymi. Każda forma inwestycji ma swoje zalety i wady, a kluczem jest dopasowanie ich do własnych celów i tolerancji ryzyka.

Obligacje czy lokata bankowa? Porównanie bezpieczeństwa i zysków

Obligacje skarbowe i lokaty bankowe to dwa najpopularniejsze instrumenty dla osób ceniących bezpieczeństwo. Oto kluczowe różnice:

| Cecha | Obligacje Skarbowe | Lokata Bankowa |

|---|---|---|

| Bezpieczeństwo | Gwarancja Skarbu Państwa (bardzo wysokie) | Gwarancja Bankowego Funduszu Gwarancyjnego do równowartości 100 000 EUR (wysokie) |

| Potencjalny zysk | Zmienne, często indeksowane inflacją, potencjalnie wyższe niż lokaty długoterminowe | Zazwyczaj niższe, stałe oprocentowanie, mniej elastyczne |

| Płynność | Możliwy wcześniejszy wykup (z opłatami) | Zazwyczaj utrata odsetek w przypadku wcześniejszego zerwania |

| Elastyczność | Szeroki wybór terminów (od 3 miesięcy do 12 lat) i typów oprocentowania | Ograniczony wybór terminów, zazwyczaj stałe oprocentowanie |

| Podatek Belki | Pobierany automatycznie przez emitenta | Pobierany automatycznie przez bank |

Moim zdaniem, obligacje skarbowe często oferują większą elastyczność i potencjał ochrony przed inflacją, szczególnie te indeksowane inflacją, co czyni je atrakcyjniejszym wyborem niż standardowe lokaty bankowe w obecnym otoczeniu gospodarczym.

Obligacje kontra akcje: Równowaga między ryzykiem a potencjalnym zwrotem

Porównanie obligacji z akcjami to klasyczny przykład wyboru między bezpieczeństwem a potencjalnie wyższym zyskiem. Obligacje skarbowe charakteryzują się znacznie niższym poziomem ryzyka. Zapewniają stabilny i przewidywalny zwrot, a ryzyko utraty kapitału jest minimalne. Akcje natomiast wiążą się z wyższym ryzykiem, ponieważ ich wartość może gwałtownie rosnąć lub spadać w zależności od kondycji spółki, sektora czy ogólnej sytuacji rynkowej. Potencjalny zwrot z akcji jest jednak zazwyczaj wyższy niż z obligacji w długim terminie. Obligacje są więc idealne dla inwestorów, którzy cenią sobie spokój i przewidywalność, natomiast akcje dla tych, którzy są gotowi podjąć większe ryzyko w zamian za szansę na ponadprzeciętne zyski. W idealnym portfelu często znajduje się miejsce dla obu tych instrumentów, zapewniając dywersyfikację.

Nieruchomości i złoto: Jak obligacje wypadają na tle inwestycji alternatywnych?

W kontekście inwestycji alternatywnych, takich jak nieruchomości czy złoto, obligacje skarbowe pełnią inną funkcję. Nieruchomości są często postrzegane jako długoterminowa inwestycja, która może chronić przed inflacją i generować dochód pasywny z wynajmu, ale wiążą się z dużą barierą wejścia (wysoki kapitał) i niską płynnością. Złoto to z kolei klasyczna "bezpieczna przystań" w czasach kryzysów, ale nie generuje odsetek ani dywidend, a jego cena jest bardzo zmienna. Obligacje skarbowe, w porównaniu do tych aktywów, oferują wyższą płynność (choć z opłatami za wcześniejszy wykup) i są dostępne dla mniejszych kwot. Mogą stanowić stabilny element dywersyfikacji portfela, równoważąc ryzyko związane z nieruchomościami czy złotem, a także zapewniając stały, choć umiarkowany dochód.

Jak zacząć inwestować w obligacje skarbowe?

Inwestowanie w obligacje skarbowe jest prostsze, niż mogłoby się wydawać. Poniżej przedstawiam kroki, które należy podjąć, aby rozpocząć swoją przygodę z tym instrumentem finansowym.

Zakładanie konta rejestrowego: Przewodnik po serwisie obligacjeskarbowe. pl

- Odwiedź stronę obligacjeskarbowe.pl: Jest to oficjalny serwis Ministerstwa Finansów, gdzie możesz kupić obligacje online.

-

Wybierz opcję "Otwórz konto": Znajdziesz ją zazwyczaj w widocznym miejscu na stronie głównej.

- Wypełnij formularz rejestracyjny: Będziesz musiał podać swoje dane osobowe, numer PESEL, dane kontaktowe oraz numer rachunku bankowego, z którego będziesz dokonywać płatności i na który będą wypłacane odsetki oraz kapitał.

-

Potwierdź tożsamość: Proces ten może odbywać się online (np. poprzez bankowość elektroniczną) lub poprzez wizytę w oddziale PKO Banku Polskiego, który jest agentem emisji obligacji.

-

Aktywuj konto: Po pomyślnej weryfikacji otrzymasz dane do logowania i będziesz mógł aktywować swoje konto rejestrowe.

Proces zakupu obligacji online: Od wyboru oferty do finalizacji transakcji

-

Zaloguj się do konta: Po aktywacji, zaloguj się do serwisu obligacjeskarbowe.pl.

-

Zapoznaj się z aktualną ofertą: W zakładce "Oferta" znajdziesz wszystkie dostępne typy obligacji wraz z ich oprocentowaniem i warunkami.

-

Wybierz obligacje: Zdecyduj, które obligacje najlepiej odpowiadają Twoim celom inwestycyjnym i horyzontowi czasowemu. Zaznacz liczbę obligacji, którą chcesz kupić.

-

Przejdź do koszyka i wypełnij formularz zakupu: Sprawdź szczegóły transakcji i potwierdź swoje dane.

-

Dokonaj płatności: Płatność za obligacje odbywa się zazwyczaj przelewem bankowym z rachunku, który podałeś podczas rejestracji. Możesz również kupić obligacje w oddziałach PKO Banku Polskiego lub za pośrednictwem aplikacji mobilnej PKO BP.

-

Potwierdzenie zakupu: Po zaksięgowaniu wpłaty, obligacje zostaną zapisane na Twoim koncie rejestrowym, a Ty otrzymasz potwierdzenie transakcji.

Jak zarządzać swoim portfelem obligacji i śledzić wyniki?

- Regularnie loguj się do serwisu: Na swoim koncie rejestrowym możesz na bieżąco monitorować stan swoich obligacji, naliczone odsetki oraz terminy wykupu.

- Śledź komunikaty Ministerstwa Finansów: Bądź na bieżąco z aktualnymi ofertami i zmianami w polityce emisji obligacji.

- Analizuj warunki rynkowe: Obserwuj wskaźniki inflacji i zmiany stóp procentowych NBP, aby ocenić, czy Twoje obligacje nadal są atrakcyjne.

- Rozważ dywersyfikację: Nie lokuj wszystkich środków w jeden typ obligacji. Rozważ zakup różnych rodzajów (np. stałoprocentowych i indeksowanych inflacją), aby zminimalizować ryzyko.

- Decyzje o wcześniejszym wykupie: Jeśli rozważasz wcześniejszy wykup, zawsze dokładnie oblicz koszty i porównaj je z naliczonymi odsetkami, aby upewnić się, że taka decyzja jest opłacalna.

Dla kogo inwestycja w obligacje będzie strzałem w dziesiątkę?

Po dogłębnej analizie obligacji skarbowych, ich zalet, ryzyk i porównaniu z innymi instrumentami, możemy stworzyć profil inwestora, dla którego ta forma lokowania kapitału będzie najbardziej odpowiednia.

Profil inwestora, który najwięcej zyska na obligacjach

Inwestycja w obligacje skarbowe będzie strzałem w dziesiątkę dla osób, które przede wszystkim cenią sobie bezpieczeństwo i stabilność. To idealne rozwiązanie dla tych, którzy nie akceptują wysokiego ryzyka i wolą pewny, choć umiarkowany zysk, od potencjalnie wyższych, ale nieprzewidywalnych zwrotów. Obligacje są doskonałym wyborem dla inwestorów poszukujących ochrony przed inflacją, zwłaszcza w przypadku obligacji indeksowanych inflacją, które pozwalają zachować realną siłę nabywczą kapitału. Są również odpowiednie dla osób z długoterminowym horyzontem inwestycyjnym, które chcą budować kapitał na przyszłość (np. na emeryturę, edukację dzieci) bez konieczności ciągłego monitorowania rynku. Wreszcie, obligacje skarbowe są świetnym elementem dywersyfikacji portfela dla bardziej doświadczonych inwestorów, którzy chcą zrównoważyć ryzyko wynikające z inwestycji w akcje czy inne bardziej zmienne aktywa.

Przeczytaj również: Kiedy fundusze obligacji odbiją? Analiza i prognozy na 2026

Finalna ocena: Czy w obecnej sytuacji rynkowej warto lokować kapitał w obligacje?

Odpowiadając na główne pytanie artykułu czy warto inwestować w obligacje skarbowe w obecnej sytuacji rynkowej? moja odpowiedź brzmi: tak, ale z pełną świadomością i dopasowaniem do indywidualnych potrzeb. W obliczu stabilizującej się, choć wciąż podwyższonej inflacji, obligacje indeksowane inflacją (COI, EDO, ROS, ROD) nadal stanowią atrakcyjną formę ochrony kapitału. Oferują one przewidywalność i bezpieczeństwo, które są cenne w niepewnych czasach. Obligacje stałoprocentowe i zmiennoprocentowe mogą być dobrym rozwiązaniem dla krótkoterminowego parkowania środków lub jako element dywersyfikacji. Pamiętajmy jednak o ryzykach: inflacyjnym, stopy procentowej (dla obligacji stałoprocentowych) oraz kosztach wcześniejszego wykupu. Ostateczna decyzja zawsze powinna zależeć od Twoich indywidualnych celów finansowych, horyzontu inwestycyjnego i tolerancji na ryzyko. Dla wielu Polaków obligacje skarbowe pozostają solidnym fundamentem portfela inwestycyjnego, oferującym spokój i przewidywalność w zmiennym świecie finansów.