Inwestowanie w obligacje na polskim rynku to temat, który budzi wiele pytań, zwłaszcza w kontekście potencjalnych zysków. W tym artykule szczegółowo omówię, ile realnie można zarobić na różnych typach obligacji zarówno skarbowych, jak i korporacyjnych. Moim celem jest dostarczenie Ci kompleksowej wiedzy, która pozwoli zrozumieć kluczowe czynniki wpływające na rentowność i dokonać świadomej oceny, czy obligacje są odpowiednią formą inwestycji dla Twojego kapitału.

Ile można zarobić na obligacjach? Potencjalne zyski zależą od typu i warunków rynkowych.

- Zyski z obligacji skarbowych detalicznych (ROR, DOR, COI, EDO) wahają się w zależności od typu oprocentowania (stałe, zmienne, indeksowane inflacją), np. od ok. 5,50% do 6,50% w pierwszym roku, zgodnie z danymi z ``.

- Obligacje indeksowane inflacją (COI, EDO) są najbardziej efektywną ochroną kapitału w okresach wysokiej inflacji, oferując oprocentowanie równe inflacji CPI plus marża (np. 1,25% dla COI, 1,75% dla EDO).

- Obligacje korporacyjne oferują wyższe oprocentowanie, od 7% do nawet 12% rocznie, w zamian za większe ryzyko kredytowe emitenta, jak wynika z ``.

- Kluczowe czynniki wpływające na realny zysk to stopy procentowe NBP, poziom inflacji, wiarygodność emitenta oraz 19% podatek od zysków kapitałowych (podatek Belki).

- Podatek Belki może być zoptymalizowany poprzez inwestowanie w obligacje za pośrednictwem kont IKE lub IKZE, pod warunkiem spełnienia określonych warunków.

Co wpływa na zyski z obligacji? Kluczowe czynniki i rodzaje

Zyski z obligacji, choć często postrzegane jako stabilne i przewidywalne, zależą od wielu zmiennych. Jako inwestor, musisz zrozumieć, że nie wszystkie obligacje są takie same. Na polskim rynku dominują dwie główne kategorie: obligacje skarbowe, emitowane przez Skarb Państwa, oraz obligacje korporacyjne, emitowane przez firmy. Różnią się one nie tylko emitentem, ale przede wszystkim poziomem ryzyka i potencjalnym oprocentowaniem. Co więcej, same obligacje mogą mieć różne typy oprocentowania stałe, zmienne lub indeksowane inflacją a każdy z nich inaczej reaguje na zmieniające się warunki rynkowe. Przyjrzyjmy się bliżej tym kluczowym aspektom.

Kluczowi gracze na scenie: Obligacje skarbu państwa vs. obligacje korporacyjne

Fundamentalna różnica między obligacjami Skarbu Państwa a obligacjami korporacyjnymi sprowadza się do emitenta, co bezpośrednio przekłada się na poziom ryzyka i potencjalne zyski. Obligacje skarbowe są emitowane przez państwo, co czyni je jednymi z najbezpieczniejszych instrumentów finansowych dostępnych na rynku. Ryzyko niewypłacalności państwa jest znikome, dlatego też oferują one zazwyczaj niższe oprocentowanie. Z drugiej strony, obligacje korporacyjne są emitowane przez przedsiębiorstwa. Tutaj ryzyko jest znacznie większe, ponieważ firma może mieć problemy finansowe, a nawet zbankrutować. Właśnie z tego powodu, aby przyciągnąć inwestorów, obligacje korporacyjne muszą oferować wyższe oprocentowanie, często w widełkach od 7% do nawet 12%, co wynika z danych, które analizuję na co dzień. To jest właśnie premia za ryzyko, którą otrzymujesz za pożyczenie pieniędzy firmie, a nie państwu.

Oprocentowanie stałe, zmienne czy indeksowane inflacją co to oznacza dla twojego portfela?

- Oprocentowanie stałe (np. ROS - 3-letnie obligacje oszczędnościowe): W przypadku obligacji stałoprocentowych, takich jak ROS, oprocentowanie jest znane w momencie zakupu i nie zmienia się przez cały okres trwania obligacji. Obecnie, w zależności od serii, może to być około 5,50% rocznie. Jest to rozwiązanie dla osób ceniących przewidywalność. Niestety, w okresach rosnącej inflacji lub podwyżek stóp procentowych, realna wartość Twoich zysków może być erodowana, ponieważ stałe oprocentowanie nie nadąża za wzrostem cen.

- Oprocentowanie zmienne (np. ROR - roczne obligacje oszczędnościowe, DOR - dwuletnie obligacje oszczędnościowe): Obligacje zmiennoprocentowe, takie jak ROR czy DOR, mają oprocentowanie zależne od stopy referencyjnej NBP, często powiększonej o stałą marżę. Na przykład, w pierwszym okresie odsetkowym oprocentowanie może wynosić 6,00%, a w kolejnych latach jest to stopa referencyjna NBP plus 1,00%. Ten typ obligacji lepiej reaguje na zmiany w polityce monetarnej, co oznacza, że Twoje odsetki mogą rosnąć wraz z podwyżkami stóp procentowych, ale też spadać w przypadku ich obniżek.

- Oprocentowanie indeksowane inflacją (np. COI - czteroletnie obligacje oszczędnościowe, EDO - dziesięcioletnie obligacje oszczędnościowe): To mój ulubiony typ obligacji w środowisku wysokiej inflacji. W pierwszym roku oferują one stałe, promocyjne oprocentowanie (np. 6,25%), a w kolejnych latach ich oprocentowanie to suma wskaźnika inflacji CPI (Consumer Price Index) i stałej marży (np. 1,25% dla COI i 1,75% dla EDO). Dzięki temu mechanizmowi, obligacje te skutecznie chronią kapitał przed utratą wartości spowodowaną inflacją, co jest niezwykle ważne w dłuższej perspektywie.

Horyzont inwestycyjny: Dlaczego czas jest twoim sprzymierzeńcem (lub wrogiem)?

Długość okresu, na jaki planujesz zainwestować, ma kluczowe znaczenie dla wyboru odpowiednich obligacji i potencjalnych zysków. Obligacje długoterminowe, takie jak dziesięcioletnie EDO, mogą w dłuższej perspektywie skuteczniej chronić Twój kapitał przed inflacją, ponieważ ich oprocentowanie jest indeksowane. Jednakże, musisz pamiętać, że obligacje o dłuższym terminie wykupu są bardziej wrażliwe na zmiany stóp procentowych na rynku wtórnym. Jeśli stopy procentowe wzrosną, wartość rynkowa Twoich długoterminowych obligacji o stałym oprocentowaniu może spaść, jeśli zdecydujesz się je sprzedać przed terminem wykupu. Krótkoterminowe obligacje są mniej wrażliwe na takie wahania, ale mogą oferować niższe zyski nominalne. Zawsze warto dopasować horyzont inwestycyjny do swoich celów i tolerancji na ryzyko.

Jakie zyski dają obligacje skarbowe? Przykłady i symulacje

Przejdźmy teraz do konkretów i zobaczmy, jakie zyski można osiągnąć, inwestując w obligacje skarbowe. Skupimy się zarówno na detalicznych obligacjach oszczędnościowych, dostępnych dla każdego, jak i na obligacjach hurtowych, notowanych na giełdzie, które są domeną bardziej zaawansowanych inwestorów. Przedstawię konkretne dane i symulacje, abyś mógł lepiej zrozumieć mechanizmy zysków.

Bezpieczna przystań: Obligacje oszczędnościowe dla początkujących (ROR, DOR)

Obligacje roczne (ROR) i dwuletnie (DOR) to doskonały punkt wyjścia dla początkujących inwestorów. Są to obligacje zmiennoprocentowe, co oznacza, że ich oprocentowanie jest powiązane ze stopą referencyjną NBP, powiększoną o stałą marżę. Na przykład, w pierwszym okresie odsetkowym ROR może oferować oprocentowanie na poziomie 6,00%. W kolejnych okresach jest to zazwyczaj stopa referencyjna NBP plus 1,00%. Dzięki temu mechanizmowi, Twoje zyski mogą wzrosnąć w przypadku podwyżek stóp procentowych, co czyni je atrakcyjną alternatywą dla tradycyjnych lokat bankowych, oferującą zazwyczaj lepsze warunki.

Tarcza na inflację: Jak obligacje COI i EDO chronią twój kapitał?

Jeśli obawiasz się inflacji i chcesz chronić swój kapitał, obligacje czteroletnie (COI) i dziesięcioletnie (EDO) są rozwiązaniem, które polecam. To instrumenty indeksowane inflacją, co oznacza, że ich oprocentowanie jest powiązane z rosnącym poziomem cen. W pierwszym roku zazwyczaj oferują stałe, promocyjne oprocentowanie, na przykład 6,25%. W kolejnych latach oprocentowanie to jest sumą wskaźnika inflacji CPI (ogłaszanego przez GUS) oraz stałej marży, która wynosi 1,25% dla COI i 1,75% dla EDO. Dzięki temu mechanizmowi, w okresach wysokiej inflacji, Twoje odsetki rosną, co pozwala na skuteczną ochronę realnej wartości zainwestowanych środków.

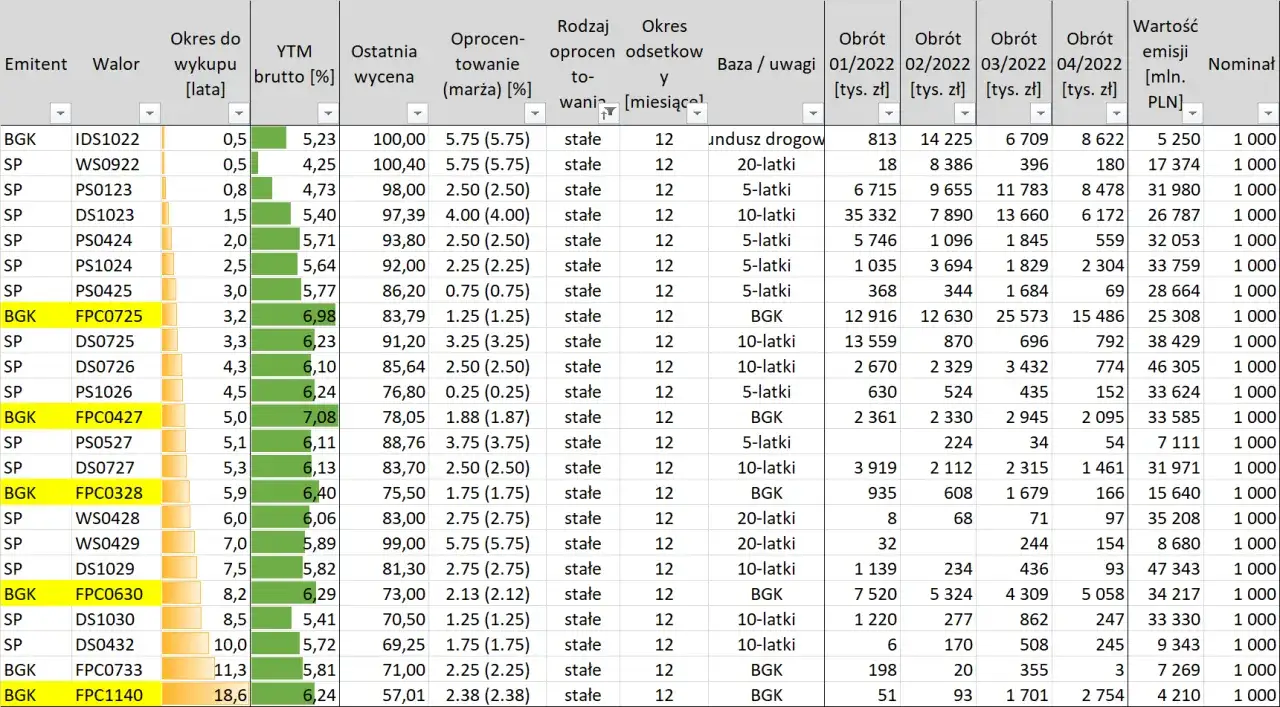

Dla bardziej zaawansowanych: Zyski i ryzyka na rynku giełdowym (obligacje hurtowe)

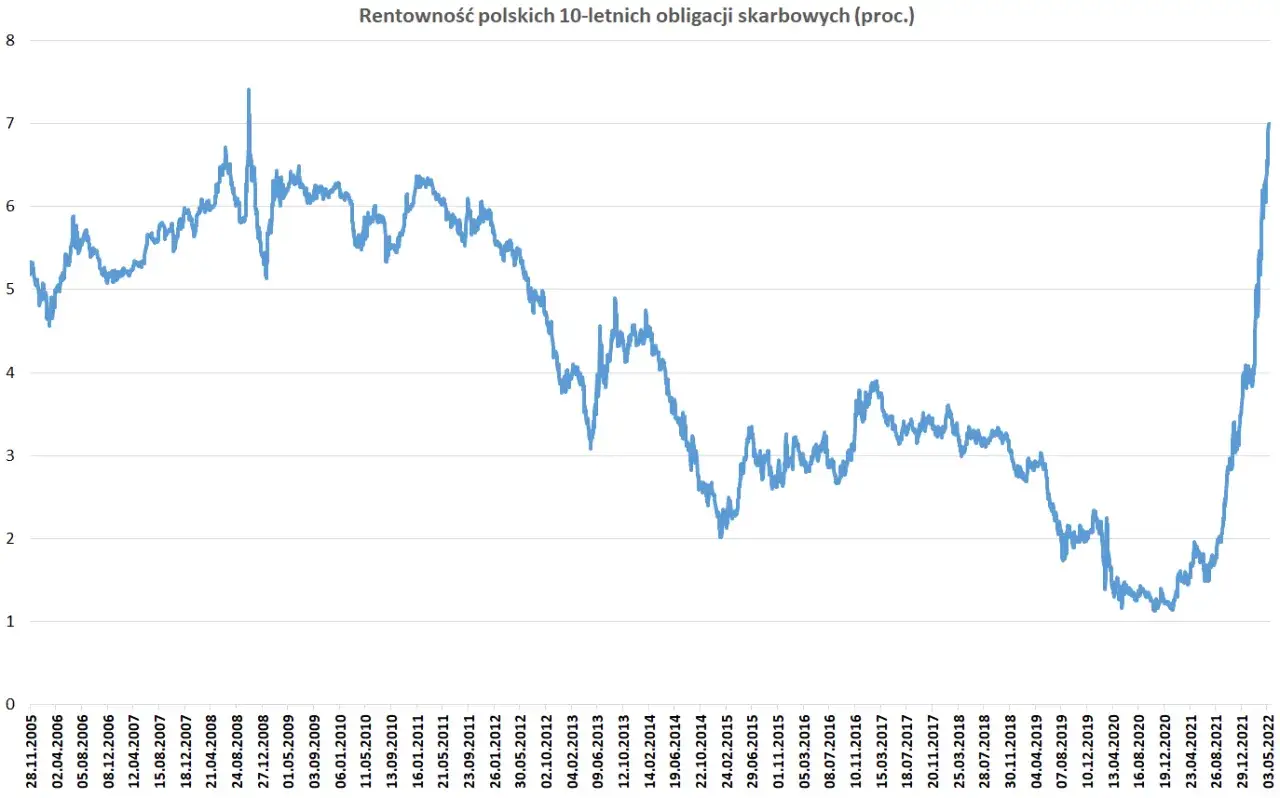

Dla bardziej doświadczonych inwestorów, którzy szukają większej elastyczności i potencjalnie wyższych zysków, interesujące mogą być obligacje skarbowe notowane na rynku hurtowym, np. 10-letnie obligacje benchmarkowe. Tutaj zysk inwestora giełdowego zależy nie tylko od wypłacanych odsetek, ale również od zmiany ceny obligacji na rynku wtórnym. Oznacza to, że możesz zarobić zarówno na kuponach, jak i na wzroście wartości obligacji, jeśli sprzedasz je drożej, niż kupiłeś. Obecnie rentowność takich obligacji kształtuje się na poziomie około 5,75%, ale ich cena może fluktuować w zależności od oczekiwań rynkowych co do stóp procentowych i inflacji. Wymaga to jednak większej wiedzy i aktywnego monitorowania rynku.

Symulacja: Inwestujemy 10 000 zł w różne typy obligacji skarbowych jaki będzie zysk netto?

Przyjrzyjmy się teraz, jak wyglądałby potencjalny zysk z inwestycji 10 000 zł w wybrane typy obligacji skarbowych detalicznych, zakładając aktualne oprocentowanie w pierwszym roku i brak wcześniejszego wykupu. Pamiętaj, że jest to symulacja i rzeczywiste zyski mogą się różnić, zwłaszcza w przypadku obligacji zmiennoprocentowych i indeksowanych inflacją, gdzie oprocentowanie zmienia się w kolejnych okresach.

| Typ obligacji | Oprocentowanie (rok 1) | Zysk brutto (10 000 zł) | Podatek Belki (19%) | Zysk netto (10 000 zł) |

|---|---|---|---|---|

| ROR (roczne zmiennoprocentowe) | 6,00% | 600,00 zł | 114,00 zł | 486,00 zł |

| COI (czteroletnie indeksowane inflacją) | 6,25% | 625,00 zł | 118,75 zł | 506,25 zł |

| ROS (trzyletnie stałoprocentowe) | 5,50% | 550,00 zł | 104,50 zł | 445,50 zł |

Obligacje korporacyjne: Gdzie szukać wyższych zysków i na co uważać?

Jeśli jesteś gotów podjąć nieco większe ryzyko w zamian za potencjalnie wyższe zyski, obligacje korporacyjne mogą być dla Ciebie interesującą opcją. Oferują one zazwyczaj znacznie lepsze oprocentowanie niż obligacje skarbowe, ale wiążą się z innymi, specyficznymi zagrożeniami, które musisz dokładnie zrozumieć.

Jak firmy pożyczają pieniądze, czyli rynek Catalyst w pigułce

Obligacje korporacyjne to nic innego jak dług, jaki firmy zaciągają u inwestorów, aby sfinansować swoją działalność, rozwój czy spłatę innych zobowiązań. Emitując obligacje, przedsiębiorstwa pozyskują kapitał, obiecując inwestorom zwrot pożyczonej kwoty wraz z odsetkami w określonym terminie. W Polsce, wiele obligacji korporacyjnych jest notowanych na rynku Catalyst, który jest częścią Giełdy Papierów Wartościowych w Warszawie. Dzięki temu, inwestorzy mają dostęp do informacji o emisjach i mogą handlować tymi papierami na rynku wtórnym.

Od solidnych spółek po ryzykowne emisje: Widełki oprocentowania, których możesz się spodziewać

Oprocentowanie obligacji korporacyjnych jest bardzo zróżnicowane i zależy przede wszystkim od wiarygodności emitenta. Na rynku Catalyst można znaleźć obligacje oferujące od 7% do nawet 12% w skali roku. Firmy o ugruntowanej pozycji i stabilnej sytuacji finansowej, takie jak PKN Orlen czy PKO BP, zazwyczaj oferują niższe marże ponad stawkę referencyjną (np. WIBOR 3M + 1,5%-2,5%). Wynika to z ich niskiego ryzyka kredytowego. Z kolei mniejsi deweloperzy, firmy pożyczkowe czy startupy, które są postrzegane jako bardziej ryzykowne, muszą zaoferować znacznie wyższe odsetki, aby przyciągnąć kapitał. To właśnie ta premia za ryzyko jest kluczowa w ocenie atrakcyjności obligacji korporacyjnych.

"Ryzyko i zysk idą w parze im większe ryzyko niewypłacalności emitenta, tym wyższe oprocentowanie musi zaoferować, aby przyciągnąć inwestorów."

Ciemna strona mocy: Czym jest ryzyko kredytowe i jak może zjeść twój zysk?

Ryzyko kredytowe to najważniejszy aspekt, który musisz wziąć pod uwagę, inwestując w obligacje korporacyjne. Oznacza ono ryzyko niewypłacalności emitenta, czyli sytuacji, w której firma nie będzie w stanie spłacić pożyczonego kapitału lub wypłacić należnych odsetek. Im wyższe ryzyko kredytowe, tym wyższe oprocentowanie musi zaoferować emitent, aby zrekompensować inwestorom potencjalną stratę. Niestety, w skrajnych przypadkach, bankructwo firmy może oznaczać utratę całości zainwestowanego kapitału. Dlatego tak ważna jest dokładna analiza kondycji finansowej emitenta przed podjęciem decyzji o inwestycji.

Realne zyski z obligacji: Na co zwrócić uwagę?

Nominalne oprocentowanie obligacji to jedno, ale realny zysk, który faktycznie trafia do Twojej kieszeni, to zupełnie inna kwestia. Na ostateczny wynik finansowy wpływają czynniki zewnętrzne, takie jak inflacja czy podatki, które mogą znacząco obniżyć atrakcyjność nawet wysoko oprocentowanych obligacji. Warto je dobrze zrozumieć, aby Twoja strategia inwestycyjna była kompleksowa.

Inflacja cichy złodziej wartości twoich pieniędzy

Inflacja to jeden z największych wrogów oszczędności i zysków z obligacji, zwłaszcza tych o stałym oprocentowaniu. Jeśli inflacja jest wysoka, a oprocentowanie Twoich obligacji stałe i niższe od niej, to realnie tracisz na wartości swojego kapitału. Na przykład, jeśli obligacja oferuje 5% oprocentowania, a inflacja wynosi 10%, to realnie Twoje pieniądze tracą na sile nabywczej. Dlatego właśnie obligacje indeksowane inflacją, takie jak COI czy EDO, są tak atrakcyjne w okresach wysokiej dynamiki cen. Ich oprocentowanie jest powiązane z inflacją CPI, co pozwala na skuteczną ochronę realnej wartości kapitału i zysków.

Podatek Belki: Jak legalnie go zoptymalizować dzięki IKE/IKZE?

W Polsce zyski z odsetek od obligacji oraz zyski ze sprzedaży obligacji (jeśli sprzedasz je drożej, niż kupiłeś) są objęte 19% podatkiem od zysków kapitałowych, powszechnie znanym jako "podatek Belki". Jest to istotny element, który obniża Twój zysk netto. Na szczęście istnieją sposoby na legalną optymalizację podatkową. Inwestując w obligacje za pośrednictwem Indywidualnego Konta Emerytalnego (IKE) lub Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE), możesz uniknąć płacenia tego podatku. Warunkiem jest jednak spełnienie określonych kryteriów, takich jak wiek w momencie wypłaty środków i minimalny okres oszczędzania. To bardzo atrakcyjna opcja dla osób planujących długoterminowe inwestycje.

Płynność inwestycji: Co, jeśli będziesz potrzebować pieniędzy wcześniej?

Płynność inwestycji to zdolność do szybkiego i bezstratnego zamiany aktywów na gotówkę. W przypadku obligacji detalicznych, wcześniejszy wykup jest możliwy, ale często wiąże się z opłatami lub niższym oprocentowaniem, co obniża Twój ostateczny zysk. Jeśli chodzi o obligacje notowane na rynku wtórnym (np. obligacje korporacyjne na Catalyst), ich sprzedaż zależy od aktualnej ceny rynkowej. Jeśli ceny obligacji spadły od momentu zakupu, możesz być zmuszony sprzedać je ze stratą. Zawsze warto mieć na uwadze swój horyzont inwestycyjny i potencjalną potrzebę dostępu do kapitału, aby uniknąć niekorzystnych konsekwencji finansowych.

Jak kupić obligacje? Praktyczny przewodnik

Skoro już wiesz, ile można zarobić na obligacjach i na co zwracać uwagę, czas przejść do praktyki. Przedstawię Ci proste wskazówki, jak krok po kroku kupić obligacje skarbowe oraz gdzie szukać i jak analizować obligacje korporacyjne.

Gdzie kupić obligacje skarbowe? Prosta instrukcja zakupu online

Zakup detalicznych obligacji skarbowych jest niezwykle prosty i dostępny dla każdego. Oto jak możesz to zrobić:

- Załóż konto w serwisie obligacjeskarbowe.pl: Jest to oficjalna platforma Ministerstwa Finansów, obsługiwana przez PKO Bank Polski. Proces rejestracji jest intuicyjny i wymaga podania podstawowych danych osobowych.

- Wybierz typ obligacji: Po zalogowaniu się do serwisu, będziesz mógł przeglądać dostępne serie obligacji (ROR, DOR, COI, EDO, ROS itp.) i wybrać te, które najlepiej odpowiadają Twoim celom inwestycyjnym.

- Złóż zlecenie zakupu: Określ kwotę, jaką chcesz zainwestować. Minimalna wartość jednej obligacji to zazwyczaj 100 zł.

- Dokonaj płatności: Płatność możesz zrealizować przelewem bankowym, co jest szybkie i bezpieczne.

- Potwierdzenie zakupu: Po zaksięgowaniu płatności, otrzymasz potwierdzenie zakupu obligacji, które zostaną zapisane na Twoim koncie rejestrowym.

Alternatywnie, obligacje skarbowe możesz kupić również bezpośrednio w oddziałach PKO Banku Polskiego lub w Punktach Usług Maklerskich PKO BP.

Gdzie szukać i jak analizować obligacje korporacyjne?

Obligacje korporacyjne wymagają nieco bardziej zaawansowanego podejścia. Oto, gdzie szukać informacji i na co zwracać uwagę:

Informacje o emisjach obligacji korporacyjnych znajdziesz przede wszystkim na:

- Rynku Catalyst: Oficjalna platforma GPW, gdzie notowane są obligacje. Znajdziesz tam dane o emitentach, warunkach emisji i aktualnych notowaniach.

- Serwisach finansowych: Wiele portali ekonomicznych i inwestycyjnych publikuje analizy i informacje o nowych emisjach.

- Prospektach emisyjnych: To kluczowy dokument, który każdy emitent musi udostępnić. Zawiera szczegółowe informacje o firmie, jej finansach, ryzykach i warunkach emisji obligacji.

Kluczowe aspekty analizy obligacji korporacyjnych to:

- Kondycja finansowa emitenta: Przeanalizuj sprawozdania finansowe firmy (bilans, rachunek zysków i strat, przepływy pieniężne). Zwróć uwagę na wskaźniki zadłużenia, płynności i rentowności.

- Warunki emisji: Sprawdź oprocentowanie, termin wykupu, częstotliwość wypłaty odsetek, ewentualne zabezpieczenia emisji oraz klauzule dodatkowe.

- Rating kredytowy: Jeśli firma posiada rating kredytowy (np. agencji Fitch, Moody's, S&P), jest to cenne źródło informacji o jej wiarygodności.

Czy warto inwestować w obligacje? Podsumowanie i rekomendacje

Inwestowanie w obligacje, jak pokazałem, może być opłacalne i stanowić ważny element portfela inwestycyjnego. Kluczem do sukcesu jest jednak zrozumienie różnych typów obligacji skarbowych i korporacyjnych oraz czynników wpływających na ich zyski, takich jak inflacja, stopy procentowe czy ryzyko kredytowe. Obligacje skarbowe oferują bezpieczeństwo i przewidywalność, natomiast obligacje korporacyjne kuszą wyższymi zyskami kosztem większego ryzyka. Świadome podejście do tych różnic pozwoli Ci podjąć najlepsze decyzje.

Obligacje na tle lokat, akcji i nieruchomości krótkie porównanie

W kontekście innych popularnych form inwestycji, obligacje, zwłaszcza skarbowe, pozycjonują się jako opcja o umiarkowanym ryzyku i stabilnym, przewidywalnym zwrocie. W porównaniu do lokat bankowych, obligacje często oferują wyższe oprocentowanie, szczególnie w przypadku obligacji indeksowanych inflacją, które lepiej chronią kapitał. Z drugiej strony, akcje oferują potencjalnie znacznie wyższe zyski, ale wiążą się z nieporównywalnie większym ryzykiem i zmiennością. Nieruchomości, choć mogą generować wysokie zyski w długim terminie, wymagają dużego kapitału początkowego i charakteryzują się niską płynnością. Obligacje stanowią więc złoty środek są bezpieczniejsze niż akcje, bardziej rentowne niż lokaty i bardziej płynne niż nieruchomości.

Przeczytaj również: Jak kupić obligacje skarbowe? Przewodnik po bezpiecznej inwestycji

Dla kogo obligacje będą najlepszym wyborem?

Na podstawie moich doświadczeń i analiz, obligacje będą najlepszym wyborem dla inwestora, który:

- Poszukuje stabilnych i umiarkowanych zysków: Nie oczekuje spektakularnych wzrostów, ale ceni sobie regularne odsetki i bezpieczeństwo kapitału.

- Chce chronić kapitał, szczególnie przed inflacją: Obligacje indeksowane inflacją są idealne dla osób, które chcą zabezpieczyć realną wartość swoich oszczędności.

- Dąży do dywersyfikacji portfela: Obligacje mogą stanowić stabilny element portfela, równoważąc bardziej ryzykowne aktywa, takie jak akcje.

- Ma niższą tolerancję na ryzyko: W porównaniu do inwestowania w akcje, obligacje są znacznie mniej zmienne i oferują większą pewność zwrotu.

Podsumowując, obligacje to wszechstronny instrument, który może znaleźć swoje miejsce w portfelu wielu inwestorów, od początkujących po tych bardziej zaawansowanych, szukających równowagi między ryzykiem a zyskiem.