Obligacje skarbowe: bezpieczna i dostępna inwestycja dla każdego

- Obligacje Skarbu Państwa to dłużne papiery wartościowe gwarantowane przez Skarb Państwa, co czyni je jedną z najbezpieczniejszych form lokowania kapitału.

- Standardowa cena jednej obligacji detalicznej wynosi 100 zł, co sprawia, że są one dostępne nawet dla drobnych inwestorów.

- Dostępne są różne rodzaje obligacji, w tym krótko- i długoterminowe, o stałym lub zmiennym oprocentowaniu oraz indeksowane inflacją, pozwalające dopasować inwestycję do indywidualnych potrzeb.

- Zakup obligacji jest prosty i możliwy online (przez serwis obligacjeskarbowe.pl, iPKO, Pekao24) lub w oddziałach banków PKO BP i Banku Pekao.

- Zyski z odsetek podlegają 19% Podatkowi Belki, który jest automatycznie pobierany przez agenta emisji, eliminując konieczność samodzielnego rozliczania.

- Istnieje możliwość przedterminowego wykupu obligacji, choć wiąże się to z niewielką opłatą.

Obligacje skarbowe: bezpieczna przystań dla twoich oszczędności

Obligacje Skarbu Państwa to dłużne papiery wartościowe emitowane przez Ministra Finansów. W praktyce oznacza to, że pożyczamy pieniądze państwu, a ono w zamian zobowiązuje się do ich zwrotu wraz z odsetkami w określonym terminie. Co najważniejsze, Skarb Państwa gwarantuje ich wykup całym swoim majątkiem, co czyni je jedną z najbezpieczniejszych form lokowania kapitału dostępnych na rynku. To właśnie ta gwarancja państwa jest kluczowym elementem, który odróżnia obligacje skarbowe od wielu innych inwestycji.

Kiedy rozważamy, gdzie ulokować nasze oszczędności, często porównujemy obligacje skarbowe z lokatami bankowymi. I choć obie formy wydają się podobne, istnieją między nimi istotne różnice w kontekście bezpieczeństwa. Lokaty bankowe są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro na osobę. Obligacje skarbowe natomiast są gwarantowane bezpośrednio przez Skarb Państwa, co w praktyce oznacza, że za ich wypłacalność odpowiada całe państwo. Dla mnie to kluczowa różnica, dająca poczucie jeszcze większego bezpieczeństwa.

Inwestowanie w obligacje skarbowe przynosi szereg korzyści, które sprawiają, że są one atrakcyjną opcją dla wielu inwestorów, zwłaszcza tych początkujących. Przede wszystkim oferują przewidywalny zysk w postaci odsetek, a także zapewniają wysoki poziom bezpieczeństwa kapitału dzięki gwarancji Skarbu Państwa. Poniżej przedstawiam porównanie kluczowych cech obligacji skarbowych i lokat bankowych:

| Cecha | Obligacje Skarbowe | Lokata Bankowa |

|---|---|---|

| Gwarant | Skarb Państwa (cały majątek) | Bankowy Fundusz Gwarancyjny (do 100 000 EUR) |

| Dostępność | Od 100 zł za obligację | Zazwyczaj wyższe progi minimalne |

| Elastyczność | Możliwość przedterminowego wykupu (z opłatą) | Zazwyczaj utrata odsetek przy zerwaniu |

| Oprocentowanie | Stałe, zmienne (NBP), indeksowane inflacją | Zazwyczaj stałe |

Dla mnie, jako inwestora, najważniejsze jest bezpieczeństwo i przewidywalność. Obligacje skarbowe spełniają te kryteria doskonale. Oto ich kluczowe zalety:

- Wysokie bezpieczeństwo: Gwarancja Skarbu Państwa jest nie do przecenienia.

- Dostępność: Cena jednej obligacji to zaledwie 100 zł, co otwiera drzwi do inwestowania nawet z niewielkim kapitałem.

- Różnorodność: Szeroka gama typów obligacji pozwala dopasować inwestycję do indywidualnych potrzeb i horyzontu czasowego.

- Przewidywalny zysk: Z góry wiemy, na jakie odsetki możemy liczyć, co ułatwia planowanie finansowe.

- Łatwość zakupu: Proces jest prosty i intuicyjny, zarówno online, jak i w oddziałach banków.

Poznaj paletę możliwości: rodzaje obligacji skarbowych w Polsce

Rynek obligacji detalicznych w Polsce oferuje naprawdę szeroki wybór, co pozwala mi, jako inwestorowi, dopasować instrument do moich konkretnych celów i preferencji. Każdy typ obligacji ma swoje unikalne cechy, które warto poznać przed podjęciem decyzji.

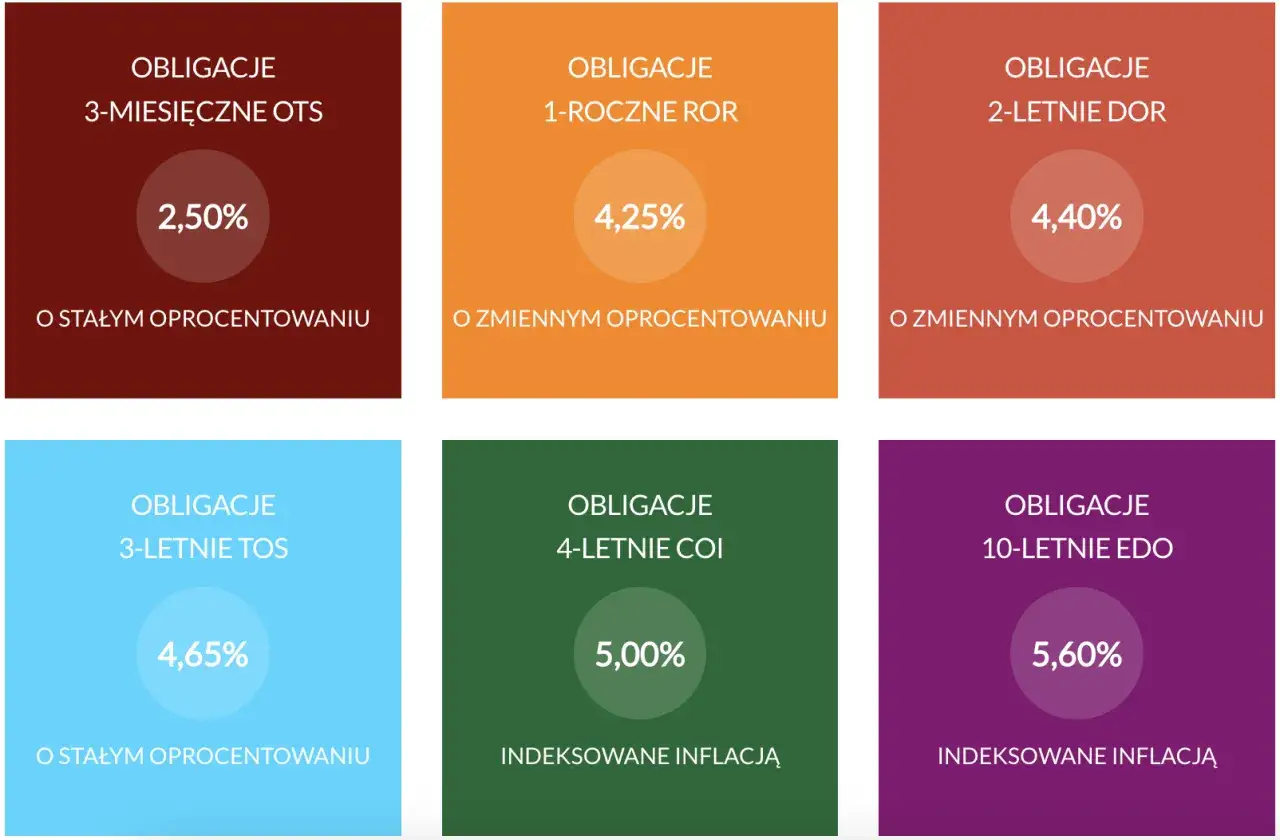

OTS (3-miesięczne obligacje skarbowe) to propozycja dla tych, którzy szukają bardzo krótkoterminowej inwestycji. Ich oprocentowanie jest stałe przez cały okres trwania, co daje pewność zysku w krótkim horyzoncie. To doskonała opcja, jeśli chcemy bezpiecznie ulokować środki na krótki czas, bez ryzyka zmian stóp procentowych.

ROR (roczne obligacje skarbowe) to obligacje o zmiennym oprocentowaniu, które jest uzależnione od stopy referencyjnej NBP. Odsetki są wypłacane co miesiąc, co może być atrakcyjne dla osób ceniących regularne wpływy. Ich zmienne oprocentowanie sprawia, że są wrażliwe na zmiany polityki monetarnej, ale jednocześnie mogą zaoferować wyższe zyski w okresach wzrostu stóp.

DOR (2-letnie obligacje skarbowe), podobnie jak ROR, mają zmienne oprocentowanie oparte na stopie referencyjnej NBP, ale dodatkowo z marżą. Odsetki również wypłacane są co miesiąc. Są to obligacje dla tych, którzy szukają nieco dłuższego horyzontu niż roczne, ale nadal cenią sobie elastyczność zmiennego oprocentowania i regularne wypłaty.

TOS (3-letnie obligacje skarbowe) to obligacje o stałym oprocentowaniu przez cały trzyletni okres. To idealny wybór, jeśli oczekujemy stabilności i przewidywalności zysku na dłuższy czas. Wiem, że przez trzy lata moje odsetki będą niezmienne, niezależnie od sytuacji na rynku.

COI (4-letnie obligacje skarbowe indeksowane inflacją) to już inna kategoria. W pierwszym roku mają stałe oprocentowanie, a w kolejnych latach ich oprocentowanie jest równe inflacji powiększonej o stałą marżę. Odsetki wypłacane są co roku. To świetna opcja dla mnie, jeśli obawiam się inflacji i chcę, aby moje oszczędności nie traciły na wartości w czasie.

EDO (10-letnie obligacje emerytalne indeksowane inflacją) to propozycja z myślą o długoterminowym oszczędzaniu, często na emeryturę. Podobnie jak COI, w pierwszym roku mają stałe oprocentowanie, a w kolejnych latach jest ono równe inflacji plus wyższa marża. Co ważne, odsetki są kapitalizowane, co oznacza, że zysk z odsetek powiększa kapitał, a odsetki są wypłacane dopiero na koniec okresu. To mechanizm procentu składanego w czystej postaci, który w długim terminie potrafi zdziałać cuda.

ROS (6-letnie obligacje rodzinne) i ROD (12-letnie obligacje rodzinne) to specjalne obligacje przeznaczone dla beneficjentów programu "Rodzina 800+". Mają one preferencyjne oprocentowanie, czyli wyższą marżę ponad inflację w porównaniu do standardowych obligacji indeksowanych. To dodatkowy bonus dla rodzin korzystających z programu, który pozwala jeszcze efektywniej pomnażać kapitał.

Jak kupić obligacje skarbowe krok po kroku: praktyczny przewodnik

Zakup obligacji skarbowych jest naprawdę prosty i dostępny na kilka sposobów. Sam preferuję opcję online ze względu na wygodę, ale wiem, że dla wielu osób tradycyjna wizyta w banku jest również ważna.

- Załóż rachunek rejestrowy: To pierwszy i niezbędny krok. Możesz to zrobić online na stronie obligacjeskarbowe.pl lub w systemach bankowości elektronicznej PKO BP (iPKO) i Banku Pekao (Pekao24). Jeśli wolisz osobiście, rachunek założysz w oddziale banku.

- Wybierz rodzaj obligacji: Zdecyduj, które obligacje najlepiej odpowiadają Twoim celom inwestycyjnym (np. OTS, COI, EDO).

- Określ kwotę zakupu: Pamiętaj, że standardowa cena jednej obligacji detalicznej to 100 zł. Określ, ile obligacji chcesz kupić.

- Złóż zlecenie zakupu: Wypełnij formularz zakupu online, podając liczbę obligacji i rachunek, z którego zostaną pobrane środki.

- Potwierdź transakcję: Zazwyczaj wymaga to autoryzacji, np. kodem SMS lub w aplikacji mobilnej.

- Oczekuj na potwierdzenie: Po zaksięgowaniu płatności, obligacje zostaną zapisane na Twoim rachunku rejestrowym.

Jeśli preferujesz tradycyjny sposób, obligacje możesz kupić również w Punktach Sprzedaży Obligacji, które znajdują się w oddziałach PKO Banku Polskiego oraz w Punktach Obsługi Klientów Biura Maklerskiego PKO BP. Podobnie jest w Banku Pekao obligacje są dostępne w ich oddziałach. To dobra opcja, jeśli potrzebujesz wsparcia doradcy lub po prostu wolisz załatwiać takie sprawy osobiście.

Wspomniany już rachunek rejestrowy jest kluczowy. To na nim są zapisywane Twoje obligacje, a także na ten rachunek wpływają odsetki i kwota wykupu. Bez niego zakup obligacji detalicznych jest niemożliwy. Założenie go jest proste można to zrobić online podczas pierwszej próby zakupu obligacji lub osobiście w oddziale banku, w którym prowadzony jest rachunek do obsługi obligacji. Ja założyłem go online w kilka minut, co znacznie ułatwiło mi późniejsze inwestycje.

Co do kosztów, to mam dla Ciebie dobrą wiadomość: standardowa cena nominalna jednej obligacji detalicznej to 100 zł, a zakup detalicznych obligacji skarbowych zazwyczaj nie wiąże się z dodatkowymi opłatami transakcyjnymi. Płacisz więc dokładnie tyle, ile wynoszą obligacje, bez ukrytych prowizji.

Kluczowe strategie inwestycyjne: jak mądrze wybrać obligacje

Wybór odpowiednich obligacji skarbowych to nie tylko kwestia ich dostępności, ale przede wszystkim dopasowania do Twoich indywidualnych potrzeb i celów. Zawsze powtarzam, że zanim cokolwiek kupisz, musisz wiedzieć, po co inwestujesz i na jak długo. Określenie celu (np. oszczędzanie na wkład własny, emeryturę, wakacje) i horyzontu inwestycyjnego (np. 3 miesiące, 4 lata, 10 lat) to absolutna podstawa. To one wskażą Ci, czy powinieneś skupić się na obligacjach krótkoterminowych, czy długoterminowych, oraz czy interesuje Cię stałe, czy zmienne oprocentowanie.

Jednym z kluczowych dylematów jest wybór między obligacjami o stałym oprocentowaniu (takimi jak TOS, OTS) a tymi indeksowanymi inflacją (jak COI, EDO, ROS, ROD). Moje doświadczenie pokazuje, że każda z tych opcji ma swoje zalety w zależności od otoczenia gospodarczego. Obligacje o stałym oprocentowaniu są korzystne, gdy spodziewamy się spadku stóp procentowych lub niskiej inflacji. Dają nam pewność zysku, niezależnie od późniejszych zmian. Natomiast obligacje indeksowane inflacją to mój faworyt, gdy inflacja jest wysoka lub spodziewamy się jej wzrostu. Chronią one realną wartość kapitału, ponieważ oprocentowanie dostosowuje się do wzrostu cen.

-

Obligacje o stałym oprocentowaniu (TOS, OTS):

- Kiedy korzystne: Spodziewany spadek stóp procentowych, niska inflacja.

- Zaleta: Pewność zysku, stabilność.

-

Obligacje indeksowane inflacją (COI, EDO, ROS, ROD):

- Kiedy korzystne: Wysoka inflacja, obawa przed utratą wartości pieniądza.

- Zaleta: Ochrona realnej wartości kapitału, oprocentowanie rośnie wraz z inflacją.

Nie musisz jednak stawiać wszystkiego na jedną kartę. Zawsze rekomenduję ideę dywersyfikacji portfela obligacji. Mieszanie różnych typów na przykład posiadanie zarówno obligacji o stałym oprocentowaniu, jak i tych indeksowanych inflacją może pomóc w zarządzaniu ryzykiem i dostosowaniu się do zmieniających się warunków rynkowych. Jeśli część Twoich oszczędności pracuje na stałym procencie, a część jest chroniona przed inflacją, zyskujesz większą elastyczność i spokój ducha, niezależnie od tego, co dzieje się w gospodarce.

Warto również poznać mechanizm "zamiany" obligacji. To bardzo praktyczna opcja, która pozwala na reinwestowanie środków z wykupu starych obligacji w nowe. Często odbywa się to na preferencyjnych warunkach, na przykład z dyskontem (czyli kupujesz obligację o wartości 100 zł za 99,90 zł). Dzięki temu możesz nieprzerwanie kontynuować oszczędzanie, a nawet zwiększyć swój zysk początkowy. To świetny sposób na budowanie długoterminowego portfela bez konieczności ciągłego angażowania nowych środków.

Zyski i podatki z obligacji skarbowych

Zysk z obligacji skarbowych pochodzi przede wszystkim z odsetek, które są naliczane zgodnie z oprocentowaniem danego typu obligacji. Mechanizm jest prosty: pożyczasz państwu pieniądze, a ono płaci Ci za to "czynsz" w postaci odsetek. W zależności od rodzaju obligacji, odsetki mogą być stałe, zmienne (zależne od stopy NBP) lub indeksowane inflacją. W niektórych przypadkach (np. EDO) odsetki są kapitalizowane, co oznacza, że powiększają Twój kapitał i same zaczynają generować zysk.

Niestety, zyski z odsetek, podobnie jak zyski z lokat bankowych czy innych inwestycji kapitałowych, są objęte 19% zryczałtowanym podatkiem od zysków kapitałowych, powszechnie znanym jako Podatek Belki. Dobra wiadomość jest taka, że w przypadku obligacji detalicznych nie musisz martwić się samodzielnym rozliczaniem tego podatku w PIT. Podatek jest automatycznie pobierany przez agenta emisji (PKO BP) w momencie wypłaty odsetek lub wykupu obligacji. To duża wygoda, która oszczędza nam biurokracji i eliminuje ryzyko pomyłek w rozliczeniach.

Jeśli jednak szukasz sposobu na legalne uniknięcie Podatku Belki, istnieje jedna opcja: zakup obligacji w ramach Indywidualnego Konta Emerytalnego (IKE Obligacje). To jedyny legalny sposób, aby po spełnieniu określonych warunków cieszyć się zyskiem bez potrącania podatku. Kluczowe warunki zwolnienia z podatku to:

- Dokonanie wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych.

- Osiągnięcie wieku emerytalnego (60 lat dla kobiet, 65 lat dla mężczyzn) lub nabycie uprawnień emerytalnych i ukończenie 55 lat.

- Dokonanie wypłaty jednorazowo lub w ratach.

IKE Obligacje to atrakcyjna opcja dla osób myślących o długoterminowym oszczędzaniu na emeryturę, ponieważ pozwala znacząco zwiększyć finalny zysk dzięki braku opodatkowania.

Potrzebujesz pieniędzy wcześniej? Zasady przedterminowego wykupu

Jedną z dużych zalet obligacji skarbowych jest ich elastyczność. W przeciwieństwie do wielu innych długoterminowych inwestycji, masz możliwość przedterminowego wykupu obligacji w dowolnym momencie. Oznacza to, że jeśli nagle potrzebujesz dostępu do swoich środków, możesz wycofać pieniądze przed datą wykupu obligacji. To daje mi poczucie bezpieczeństwa i kontroli nad moimi finansami.

Warto jednak pamiętać, że przedterminowy wykup wiąże się z pewną opłatą, która pomniejsza naliczone odsetki. Wysokość tej opłaty jest określona w liście emisyjnym dla danego typu obligacji i zazwyczaj wynosi na przykład 0,70 zł lub 2,00 zł od każdej obligacji. Odsetki są naliczane za okres do dnia wykupu, a następnie pomniejszane o tę opłatę. Mimo tej niewielkiej prowizji, możliwość szybkiego dostępu do kapitału jest dla mnie bardzo cenną cechą obligacji skarbowych.

Czy obligacje skarbowe niosą ze sobą ryzyko?

Chociaż obligacje skarbowe są powszechnie uznawane za jedną z najbezpieczniejszych form inwestowania, nie są całkowicie pozbawione ryzyka. Głównym wyzwaniem, z którym możemy się spotkać, jest ryzyko inflacji. Jeśli oprocentowanie obligacji nie przewyższa inflacji, realna stopa zwrotu z naszej inwestycji może być ujemna. Oznacza to, że choć nominalnie zarabiamy, siła nabywcza naszych pieniędzy w rzeczywistości maleje. Dlatego tak ważne jest, aby w okresach wysokiej inflacji rozważać obligacje indeksowane inflacją, które mają za zadanie chronić nasz kapitał przed utratą wartości.

Inne, choć znacznie mniejsze ryzyka, to ryzyko niskiej płynności w porównaniu z rynkiem giełdowym. Mimo możliwości przedterminowego wykupu, nie jest to tak dynamiczny rynek jak akcje. Istnieją również koszty alternatywne decydując się na obligacje, rezygnujemy z potencjalnie wyższych zysków, które mogłyby przynieść inne, bardziej ryzykowne inwestycje. Jednak ryzyko niewypłacalności Skarbu Państwa jest w polskich warunkach oceniane jako skrajnie niskie. To właśnie ta solidność państwa jako emitenta sprawia, że obligacje skarbowe są fundamentem wielu bezpiecznych portfeli inwestycyjnych.

Obligacje skarbowe: czy to inwestycja dla ciebie?

Podsumowując, obligacje skarbowe to wyjątkowo atrakcyjny instrument finansowy dla szerokiego grona inwestorów. Moim zdaniem, są one najlepszym wyborem dla osób, które cenią sobie przede wszystkim:

- Bezpieczeństwo kapitału: Dzięki gwarancji Skarbu Państwa, obligacje są jedną z najbezpieczniejszych dostępnych opcji.

- Przewidywalność zysku: Znane z góry oprocentowanie lub mechanizm indeksacji inflacją pozwala na spokojne planowanie.

- Dostępność: Niska cena nominalna (100 zł) sprawia, że są dostępne nawet dla drobnych inwestorów.

- Elastyczność: Możliwość przedterminowego wykupu daje komfort w nieprzewidzianych sytuacjach.

- Prostota: Łatwy proces zakupu i brak konieczności samodzielnego rozliczania podatku Belki.

Jeśli szukasz stabilnego miejsca dla swoich oszczędności, chcesz chronić je przed inflacją lub po prostu stawiasz pierwsze kroki w świecie inwestycji, obligacje skarbowe są doskonałym punktem wyjścia. To solidna baza, na której możesz budować swoją finansową przyszłość.