Obligacje COI czy EDO? Wybierz najlepszą ochronę oszczędności przed inflacją

- COI (4-letnie): Zmienne oprocentowanie (inflacja + marża, np. 1,25%), roczna wypłata odsetek, niższa opłata za wcześniejszy wykup (0,70 zł/obligację). Idealne dla średniego horyzontu inwestycyjnego, gdy potrzebujesz regularnych wpływów.

- EDO (10-letnie): Zmienne oprocentowanie (inflacja + wyższa marża, np. 1,50%), kapitalizacja odsetek, wyższa opłata za wcześniejszy wykup (2,00 zł/obligację). Idealne dla długoterminowego oszczędzania (np. emerytura), gdzie procent składany pracuje na Twój majątek.

- Oba typy obligacji skutecznie chronią kapitał przed inflacją, oferując realny zysk dzięki marży ponad wskaźnik CPI.

- Zyski z obu obligacji podlegają 19% podatkowi Belki.

- Możliwość przedterminowego wykupu jest dostępna dla obu typów, z opłatą potrącaną z narosłych odsetek, nigdy z kapitału.

Dlaczego to porównanie jest teraz ważniejsze niż kiedykolwiek?

W obecnym otoczeniu gospodarczym, gdzie inflacja, choć stabilizuje się w okolicach celu NBP, wciąż pozostaje czynnikiem ryzyka dla wartości naszych oszczędności, dokładne porównanie obligacji COI i EDO jest kluczowe. Polacy coraz częściej poszukują bezpiecznych form lokowania kapitału, które nie tylko chronią go przed utratą wartości, ale również zapewniają realny zysk. Moje obserwacje rynkowe wskazują, że zainteresowanie detalicznymi obligacjami skarbowymi rośnie, a świadomy wybór między tymi dwoma typami może mieć znaczący wpływ na Twoje długoterminowe cele finansowe.COI vs EDO: Szybkie spojrzenie na dwóch głównych graczy

Zarówno COI, jak i EDO to detaliczne instrumenty Skarbu Państwa, których głównym zadaniem jest ochrona Twoich oszczędności przed inflacją i zapewnienie stabilnego, przewidywalnego zysku. Są to obligacje indeksowane inflacją, co oznacza, że ich oprocentowanie jest ściśle powiązane ze wskaźnikiem wzrostu cen towarów i usług. Różnice tkwią jednak w szczegółach w horyzoncie czasowym, mechanizmie wypłaty odsetek i oferowanej marży, które to aspekty decydują o tym, który typ będzie dla Ciebie korzystniejszy.

Kto powinien czytać ten artykuł?

Ten artykuł jest przeznaczony dla każdego, kto stoi przed decyzją inwestycyjną i chce świadomie wybrać między obligacjami 4-letnimi a 10-letnimi. Jeśli szukasz konkretnej, praktycznej porady, która pomoże Ci dopasować inwestycję do Twoich indywidualnych celów finansowych i horyzontu czasowego czy to oszczędzanie na wkład własny, edukację dzieci, czy budowanie kapitału na emeryturę to trafiłeś we właściwe miejsce. Moją intencją jest dostarczenie Ci rzetelnej wiedzy, która ułatwi Ci podjęcie najlepszej decyzji.

Mechanizm działania: Jak zarabiają obligacje COI i EDO?

Zrozumienie mechanizmu działania obligacji skarbowych indeksowanych inflacją jest fundamentalne, aby móc świadomie wybrać najlepszą opcję dla siebie. Przyjrzyjmy się, jak te instrumenty generują zyski.

Oprocentowanie w pierwszym roku: od czego zależy i jak je interpretować?

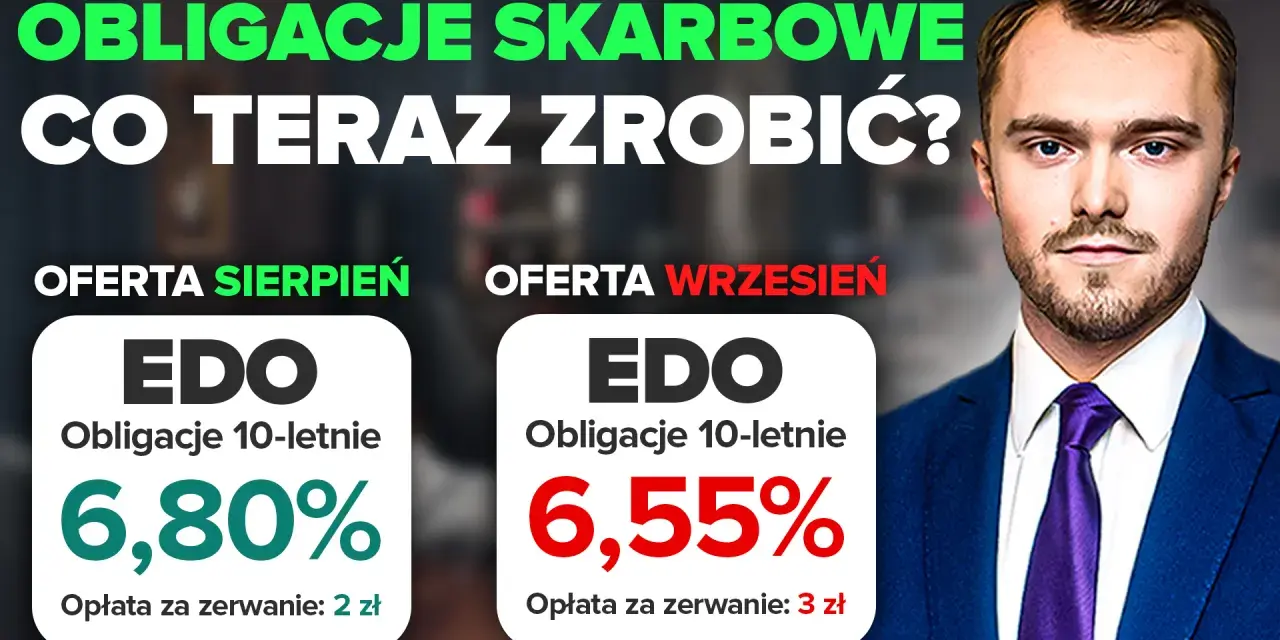

Zarówno dla obligacji COI, jak i EDO, oprocentowanie w pierwszym roku inwestycji jest stałe. Jest to tzw. "kupon startowy", który jest ustalany przez Ministerstwo Finansów w oparciu o aktualną stopę referencyjną NBP oraz panujące warunki rynkowe. Na przykład, w lutym 2026 roku dla nowych emisji oprocentowanie to może wynosić około 6,50% w skali roku. Ważne jest, aby pamiętać, że jest to jedynie punkt wyjścia. To oprocentowanie należy interpretować w kontekście całego okresu inwestycji, ponieważ prawdziwa siła tych obligacji ujawnia się w kolejnych latach.

Prawdziwa siła antyinflacyjna: Rola wskaźnika CPI i marży w kolejnych latach

Od drugiego roku inwestycji oprocentowanie obu typów obligacji staje się zmienne i jest ściśle powiązane ze wskaźnikiem inflacji CPI (Consumer Price Index) ogłaszanym przez Główny Urząd Statystyczny (GUS). Do tego wskaźnika dodawana jest stała marża, która stanowi realny zysk ponad inflację. I tu pojawia się kluczowa różnica: marża dla obligacji EDO jest zazwyczaj wyższa niż dla COI. Na przykład, dla COI może to być 1,25%, natomiast dla EDO 1,50% lub więcej. To właśnie ta marża, dodana do inflacji, zapewnia, że Twoje oszczędności nie tylko nie tracą na wartości, ale również realnie rosną.

COI (4-letnie): Coroczna wypłata odsetek stały dochód czy utracony potencjał?

W przypadku obligacji COI odsetki są wypłacane co roku na Twoje konto. Ten mechanizm zapewnia regularny dochód, co może być atrakcyjne dla osób, które potrzebują stałych wpływów, na przykład w celu uzupełnienia budżetu domowego. Z drugiej strony, coroczna wypłata odsetek oznacza brak ich kapitalizacji. Odsetki nie są doliczane do kapitału, aby pracować na dalszy zysk. Dla inwestorów długoterminowych może to być postrzegane jako "utracony potencjał" w kontekście maksymalizacji wzrostu kapitału.

EDO (10-letnie): Magia procentu składanego, czyli jak kapitalizacja odsetek buduje Twój majątek

Obligacje EDO działają na zasadzie kapitalizacji odsetek. Oznacza to, że odsetki naliczone w danym roku nie są wypłacane, lecz doliczane do początkowego kapitału. W kolejnym roku odsetki są naliczane już od powiększonego kapitału, co uruchamia potężny mechanizm procentu składanego. To właśnie dzięki niemu Twój majątek może rosnąć w sposób wykładniczy, szczególnie w długim horyzoncie czasowym. Dla mnie, jako eksperta, to najważniejsza cecha EDO, która czyni je doskonałym narzędziem do budowania kapitału na odległe cele, takie jak emerytura.

Bitwa na liczby: Które obligacje oferują wyższy realny zysk?

Przejdźmy teraz do konkretów, czyli do potencjalnych zysków. W końcu to one są często głównym motywatorem każdej inwestycji.

Porównanie marż ponad inflację: Czy dziesięciolatki zawsze wygrywają?

Jak już wspomniałem, kluczową różnicą w oprocentowaniu po pierwszym roku jest wysokość marży ponad inflację. Standardowo, obligacje EDO oferują wyższą marżę niż COI. Jeśli dla COI jest to przykładowo 1,25%, to dla EDO może to być 1,50% lub więcej. W długim terminie ta pozornie niewielka różnica procentowa przekłada się na znacznie wyższy realny zysk ponad inflację dla posiadaczy EDO. To jeden z głównych argumentów przemawiających za wyborem obligacji dziesięcioletnich, jeśli Twój horyzont inwestycyjny jest wystarczająco długi.

Symulacja zysków: Zobaczmy, ile zarobisz na obu opcjach przy różnych scenariuszach inflacji

Aby zobrazować różnice, przygotowałem krótką symulację zysków brutto, zakładając oprocentowanie w pierwszym roku na poziomie 6,50% oraz stałą inflację na poziomie 3% rocznie w kolejnych latach.

| Typ obligacji | Oprocentowanie (rok 1) | Marża (lata 2+) | Przykładowy zysk brutto (na 100 zł) |

|---|---|---|---|

| COI (4-letnie) | 6,50% | 1,25% | ~19,25 zł po 4 latach |

| EDO (10-letnie) | 6,50% | 1,50% | ~58,42 zł po 10 latach (dzięki kapitalizacji) |

Jak widać, dzięki wyższej marży i mechanizmowi kapitalizacji, obligacje EDO mają potencjał do wygenerowania znacznie większego zysku w dłuższym horyzoncie. Pamiętaj, że są to wartości brutto, przed opodatkowaniem.

Ukryty koszt: Jak podatek Belki wpływa na ostateczny wynik inwestycji?

Niestety, musimy pamiętać o "ukrytym koszcie" każdej inwestycji kapitałowej w Polsce podatku Belki. Zyski z obligacji, zarówno wypłacane odsetki w przypadku COI, jak i zysk przy wykupie obligacji EDO, podlegają opodatkowaniu 19% podatkiem od zysków kapitałowych. Podatek ten jest potrącany od kwoty wypracowanych odsetek i znacząco wpływa na ostateczny, realny zysk, który trafia do Twojej kieszeni. Warto o tym pamiętać, planując swoje finanse i porównując różne opcje inwestycyjne.

Płynność i elastyczność: Co, jeśli potrzebujesz pieniędzy wcześniej?

Życie bywa nieprzewidywalne, a plany finansowe mogą ulec zmianie. Dlatego tak ważna jest płynność inwestycji, czyli możliwość dostępu do swoich środków w razie potrzeby.

Przedterminowy wykup: zasady, które musisz znać

Dobrą wiadomością jest to, że jako inwestor masz prawo do wcześniejszego wykupu obligacji COI i EDO w dowolnym momencie, bez konieczności czekania do końca okresu ich zapadalności. To ważna cecha, która zapewnia elastyczność i płynność Twoich oszczędności. Nie jest to jednak usługa darmowa i wiąże się z pewnymi zasadami, które musisz znać.

Analiza opłat za wyjście z inwestycji: Ile kosztuje zerwanie lokaty w COI, a ile w EDO?

Koszty przedterminowego wykupu różnią się w zależności od typu obligacji:

- COI: Opłata za wcześniejszy wykup wynosi 0,70 zł od każdej obligacji.

- EDO: Opłata za wcześniejszy wykup jest wyższa i wynosi 2,00 zł od każdej obligacji.

Niezwykle istotne jest, aby podkreślić, że opłata ta potrącana jest zawsze z narosłych odsetek i nigdy nie może przekroczyć ich sumy ani być potrącona z wpłaconego kapitału. Oznacza to, że Twój początkowy kapitał jest zawsze bezpieczny, nawet jeśli zdecydujesz się na wcześniejszy wykup.

Czy wcześniejszy wykup zawsze oznacza stratę? Kiedy może się opłacać?

Wcześniejszy wykup, pomimo opłaty, nie zawsze oznacza stratę. W niektórych sytuacjach może być wręcz uzasadniony. Na przykład, jeśli nagle potrzebujesz środków na pilny wydatek, albo pojawi się znacznie lepsza okazja inwestycyjna, która zrekompensuje koszt opłaty. Ważne jest, aby zawsze ocenić, czy potencjalne korzyści z wcześniejszego dostępu do kapitału lub nowej inwestycji przewyższają koszt opłaty za wykup. Pamiętaj, że kapitał początkowy jest zawsze chroniony, co daje pewien komfort psychiczny.

Idealny inwestor: Dopasuj obligacje do swojego celu

Wybór odpowiednich obligacji powinien być zawsze podyktowany Twoimi indywidualnymi celami finansowymi i horyzontem inwestycyjnym. Przyjrzyjmy się kilku scenariuszom.

Scenariusz 1: Oszczędzasz na cel za 3-5 lat (np. wkład własny) COI jako naturalny wybór

Jeśli Twoje cele inwestycyjne są średnioterminowe, na przykład oszczędzasz na wkład własny na mieszkanie, nowy samochód, czy edukację dziecka za 3-5 lat, to obligacje COI są naturalnym i często najlepszym wyborem. Ich czteroletni horyzont idealnie pasuje do takich planów, a coroczna wypłata odsetek może stanowić dodatkowy zastrzyk gotówki lub być reinwestowana. Niższa opłata za ewentualny wcześniejszy wykup również zwiększa elastyczność w przypadku nieprzewidzianych sytuacji.

Scenariusz 2: Budujesz kapitał na emeryturę dlaczego EDO są stworzone do tego zadania?

Dla inwestorów długoterminowych, którzy myślą o budowaniu kapitału na emeryturę lub inne odległe cele (10 lat i dłużej), obligacje EDO są wręcz stworzone do tego zadania. Dzięki wyższej marży ponad inflację i, co najważniejsze, mechanizmowi kapitalizacji odsetek, EDO pozwalają w pełni wykorzystać siłę procentu składanego. To właśnie w długim horyzoncie czasowym ten efekt jest najbardziej widoczny, znacząco maksymalizując zyski i realnie zwiększając Twój majątek na przyszłość.

Scenariusz 3: Dywersyfikacja portfela jak połączyć oba typy obligacji, by zyskać najwięcej?

Nie musisz wybierać tylko jednej opcji! Jako Błażej Chmielewski zawsze rekomenduję dywersyfikację. Możesz rozważyć strategię łączenia obligacji COI i EDO w swoim portfelu inwestycyjnym. Taki zabieg pozwala zyskać podwójnie: COI zapewnią Ci płynność i regularne, choć mniejsze, wpływy na cele średnioterminowe, natomiast EDO będą pracować na długoterminowy wzrost kapitału, wykorzystując magię procentu składanego. To zrównoważone podejście, które minimalizuje ryzyko i optymalizuje potencjalne zyski.

Najczęstsze błędy i pułapki: Jak ich uniknąć?

Nawet w przypadku tak bezpiecznych instrumentów jak obligacje skarbowe, można popełnić błędy. Oto najczęstsze pułapki, których powinieneś unikać.

Ignorowanie horyzontu inwestycyjnego: Największy grzech początkującego

Jednym z największych błędów, jakie widzę u początkujących inwestorów, jest ignorowanie własnego horyzontu inwestycyjnego. Kupowanie obligacji 10-letnich (EDO) z myślą o wypłacie środków za 3 lata to prosta droga do poniesienia niepotrzebnych kosztów związanych z przedterminowym wykupem. Zawsze dopasuj termin obligacji do swoich realnych potrzeb i planów, aby zmaksymalizować potencjalny zysk i uniknąć niepotrzebnych opłat.

Błędna interpretacja oprocentowania w pierwszym roku

Wielu inwestorów skupia się wyłącznie na atrakcyjnym oprocentowaniu w pierwszym roku. Pamiętaj, że jest to jedynie "kupon startowy". Kluczowe dla realnego zysku w dłuższym terminie jest oprocentowanie oparte na inflacji i marży w kolejnych latach. Nie daj się zwieść wysokiej stopie początkowej, lecz analizuj całą konstrukcję oprocentowania, zwłaszcza marżę, która jest Twoim realnym zyskiem ponad inflację.

Niedocenianie wpływu opłaty za przedterminowy wykup

Choć opłata za wcześniejszy wykup jest potrącana z odsetek i nigdy nie rusza kapitału, w przypadku krótkiej inwestycji może znacząco obniżyć wypracowany zysk. Jeśli na przykład zainwestujesz w EDO na rok, a następnie wykupisz obligacje, opłata 2,00 zł od obligacji może pochłonąć sporą część zarobionych odsetek. Zawsze podejmuj świadomą decyzję o wcześniejszym zakończeniu inwestycji, kalkulując potencjalne koszty.

Podsumowanie i werdykt: Które obligacje wybrać?

Mam nadzieję, że moje porównanie pomogło Ci zrozumieć kluczowe różnice między obligacjami COI i EDO. Aby ułatwić Ci ostateczną decyzję, przygotowałem krótkie podsumowanie.

Tabela porównawcza: Wszystkie kluczowe różnice w jednym miejscu

| Cecha | COI (4-letnie) | EDO (10-letnie) |

|---|---|---|

| Okres inwestycji | 4 lata | 10 lat |

| Mechanizm oprocentowania | Stałe (rok 1), Inflacja + marża (lata 2-4) | Stałe (rok 1), Inflacja + wyższa marża (lata 2-10) |

| Wypłata odsetek | Coroczna | Kapitalizacja (doliczane do kapitału) |

| Marża ponad inflację (przykładowo) | 1,25% | 1,50% |

| Opłata za przedterminowy wykup | 0,70 zł / obligację | 2,00 zł / obligację |

| Idealny profil inwestora | Średnioterminowy (3-5 lat), potrzebujący regularnych wpływów | Długoterminowy (10+ lat), dążący do maksymalizacji zysku z kapitalizacji (np. emerytura) |

Rekomendacja oparta na celu: Krótka ściągawka dla niezdecydowanych

Podsumowując, moja rekomendacja jest następująca:

- Dla średnioterminowych celów (3-5 lat) i potrzeby regularnych wpływów z odsetek: wybierz COI.

- Dla długoterminowego budowania kapitału (10+ lat) i maksymalizacji zysku dzięki kapitalizacji odsetek: postaw na EDO.

- Dla dywersyfikacji portfela i połączenia płynności z długoterminowym wzrostem: rozważ połączenie obu typów obligacji.

Przeczytaj również: Obligacje skarbowe 2026: czy warto? Analiza zysków i ryzyk

Kolejny krok: Gdzie i jak najprościej kupić wybrane obligacje skarbowe?

Zakup detalicznych obligacji skarbowych jest prosty i dostępny dla każdego. Możesz je nabyć w oddziałach PKO Banku Polskiego, w Punktach Obsługi Klienta Biura Maklerskiego PKO BP, a także wygodnie przez internet na oficjalnej stronie obligacjeskarbowe.pl. Proces jest intuicyjny, a ja zachęcam Cię do podjęcia tego kroku w kierunku bezpiecznego i efektywnego oszczędzania.