W obliczu dynamicznie zmieniającego się krajobrazu finansowego, decyzja o tym, gdzie ulokować swoje oszczędności, staje się coraz bardziej złożona. Wiele osób zastanawia się, czy obligacje skarbowe w 2026 roku nadal będą atrakcyjną opcją. Ten artykuł to kompleksowa analiza, która pomoże Ci ocenić opłacalność inwestycji w polskie obligacje detaliczne, uwzględniając aktualne prognozy rynkowe i specyfikę oferty.

Obligacje skarbowe w 2026 roku czy warto w nie inwestować?

- Bezpieczeństwo i gwarancja Skarbu Państwa: Obligacje skarbowe to jedna z najbezpieczniejszych form oszczędzania, gwarantowana całym majątkiem państwa, co minimalizuje ryzyko utraty kapitału.

- Różnorodność oferty: Szeroki wachlarz obligacji od krótko- po długoterminowe, stało- i zmiennoprocentowe, a także indeksowane inflacją pozwala dopasować inwestycję do indywidualnych potrzeb i horyzontu czasowego.

- Ochrona przed inflacją: Obligacje antyinflacyjne (COI, EDO, ROS, ROD) oferują mechanizm indeksacji inflacją z dodatkową marżą, co jest kluczowe w dłuższym terminie, mimo prognozowanego spowolnienia inflacji w 2026 roku.

- Optymalizacja podatkowa: Inwestowanie poprzez konta IKE-Obligacje i IKZE-Obligacje umożliwia legalne uniknięcie 19% podatku Belki, znacząco zwiększając realny zysk.

- Elastyczność i płynność: Obligacje można wykupić wcześniej, choć wiąże się to z niewielkimi opłatami, co daje większą elastyczność niż wiele lokat bankowych.

- Atrakcyjność w obliczu spadających stóp: W środowisku spadających stóp procentowych obligacje o stałym oprocentowaniu (TOS) mogą zyskiwać na wartości, a te o zmiennym oprocentowaniu nadal oferują konkurencyjne warunki.

Czym są obligacje skarbowe i dlaczego uważa się je za bezpieczne?

Obligacje skarbowe to nic innego jak forma pożyczki, której udzielasz państwu. Kupując obligację, stajesz się wierzycielem Skarbu Państwa, a ono zobowiązuje się zwrócić Ci pożyczony kapitał wraz z odsetkami w określonym terminie. To, co czyni obligacje skarbowe jedną z najbezpieczniejszych form lokowania kapitału, to gwarancja Skarbu Państwa całym jego majątkiem. W praktyce oznacza to, że ryzyko niewypłacalności jest minimalne, porównywalne z ryzykiem upadłości samego państwa, co jest scenariuszem niezwykle mało prawdopodobnym w przypadku Polski.

Przegląd oferty obligacji detalicznych w lutym 2026: co wybrać dla siebie?

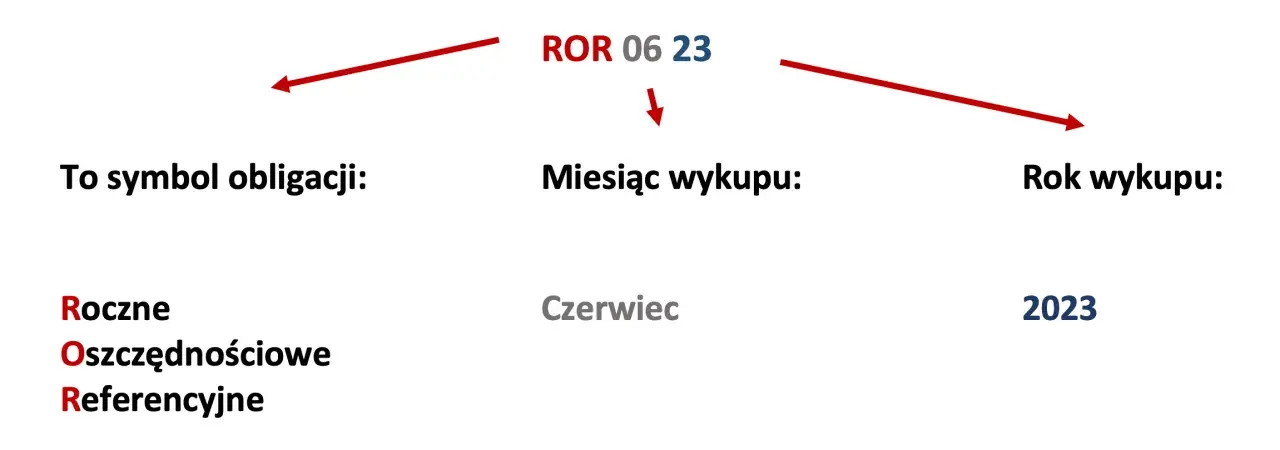

Na krótki termin: obligacje stało- i zmiennoprocentowe (OTS, ROR, DOR)

- OTS (3-miesięczne obligacje stałoprocentowe): Oferują stałe oprocentowanie na poziomie 2,50% w skali roku. To idealna opcja dla osób, które szukają bardzo krótkoterminowej i bezpiecznej lokaty kapitału, z góry znanym zyskiem.

- ROR (roczne obligacje zmiennoprocentowe): W pierwszym miesiącu oprocentowanie wynosi 4,25%, a w kolejnych jest równe stopie referencyjnej NBP. Odsetki wypłacane są co miesiąc. To dobry wybór dla tych, którzy chcą mieć dostęp do kapitału w perspektywie roku i akceptują zmienność oprocentowania, licząc na potencjalne wzrosty stóp.

- DOR (2-letnie obligacje zmiennoprocentowe): Podobnie jak ROR, w pierwszym miesiącu oferują 4,40%, a w kolejnych latach oprocentowanie jest równe stopie referencyjnej NBP plus marża 0,15%. Odsetki również są wypłacane co miesiąc. Są przeznaczone dla inwestorów z nieco dłuższym horyzontem, którzy cenią sobie elastyczność i potencjał wzrostu zysków w przypadku podwyżek stóp.

Na kilka lat ze stałym zyskiem: 3-letnie obligacje (TOS) jako alternatywa dla lokat

Dla tych, którzy cenią sobie stabilność i przewidywalność, 3-letnie obligacje TOS stanowią bardzo atrakcyjną propozycję. Oferują one stałe oprocentowanie na poziomie 4,65% przez cały okres trwania inwestycji, z roczną kapitalizacją odsetek. W mojej ocenie, w obliczu prognozowanych spadków stóp procentowych w 2026 roku, TOS-y mogą być znacznie lepszą alternatywą dla tradycyjnych lokat bankowych, które często oferują niższe i mniej stabilne oprocentowanie. To doskonała opcja dla osób, które chcą zabezpieczyć sobie stały, pewny zysk na kilka lat.

Tarcza antyinflacyjna: 4-letnie (COI) i 10-letnie (EDO) obligacje indeksowane inflacją

Obligacje antyinflacyjne, takie jak COI (4-letnie) i EDO (10-letnie), to kluczowe narzędzie dla każdego, kto chce chronić swój kapitał przed utratą wartości. COI w pierwszym roku oferują 5,00%, a w kolejnych latach oprocentowanie jest równe inflacji powiększonej o marżę 1,50%. Z kolei EDO, uznawane za jedną z lepszych opcji długoterminowych, startują z oprocentowaniem 5,60% w pierwszym roku, a następnie oferują inflację plus marżę 2,00%. W kontekście prognozowanego spowolnienia inflacji w 2026 roku, ich początkowe, wyższe oprocentowanie jest szczególnie atrakcyjne. W kolejnych latach, nawet przy niższej inflacji, marża zapewni realny zysk powyżej wzrostu cen, co czyni je doskonałym wyborem do budowania długoterminowych oszczędności.

Oferta specjalna: rodzinne obligacje (ROS i ROD) dla beneficjentów programu 800+

Ministerstwo Finansów przygotowało również specjalną ofertę dla beneficjentów programu 800+. Są to obligacje rodzinne ROS (6-letnie) i ROD (12-letnie). ROS oferują 5,20% w pierwszym roku, a w kolejnych latach inflację plus marżę 2,00%. ROD, z jeszcze dłuższym horyzontem, startują z 5,85% w pierwszym roku, a następnie oferują inflację plus marżę 2,50%. To wyjątkowo korzystne warunki, które mają na celu wspieranie długoterminowego oszczędzania w rodzinach. Należy pamiętać, że są one przeznaczone wyłącznie dla osób uprawnionych do świadczenia 800+, co czyni je ekskluzywną i bardzo opłacalną opcją dla tej grupy.

Kalkulacja zysków i strat: co realnie zarobisz, a na co musisz uważać?

Główny przeciwnik: jak inflacja wpływa na opłacalność Twojej inwestycji?

Inflacja to cichy wróg oszczędności. Nawet jeśli nominalnie zarabiasz na obligacjach, wysoka inflacja może sprawić, że realna wartość Twoich pieniędzy maleje. Dotyczy to zwłaszcza obligacji o stałym oprocentowaniu. Jednakże, prognozy Narodowego Banku Polskiego wskazują na dalsze spowolnienie inflacji w 2026 roku. To dobra wiadomość dla posiadaczy obligacji indeksowanych inflacją (COI, EDO), ponieważ w kolejnych latach, nawet przy niższym wskaźniku inflacji, ich zysk nadal będzie chroniony przez marżę. W praktyce oznacza to, że obligacje antyinflacyjne stają się jeszcze bardziej atrakcyjne w perspektywie realnego zysku, ponieważ ich oprocentowanie wciąż będzie przewyższać wzrost cen.

Podatek Belki: jak go uniknąć i legalnie zwiększyć swój zysk o 19%?

Niestety, zyski z obligacji, podobnie jak z lokat czy innych inwestycji kapitałowych, są objęte 19% podatkiem od zysków kapitałowych, czyli tzw. podatkiem Belki. To znacząco uszczupla realny zysk. Na szczęście istnieją legalne sposoby, aby go uniknąć. Mówię tu o inwestowaniu na specjalnych kontach: IKE-Obligacje (Indywidualne Konto Emerytalne) oraz IKZE-Obligacje (Indywidualne Konto Zabezpieczenia Emerytalnego). Wpłacając środki na te konta, możesz cieszyć się zwolnieniem z podatku Belki pod warunkiem spełnienia określonych warunków (np. wiek emerytalny). Limity wpłat na 2026 rok są atrakcyjne: na IKE to 28 260 zł, a na IKZE 11 304 zł (dla samozatrudnionych 16 956 zł). To potężne narzędzie do zwiększenia efektywności Twoich oszczędności.Ukryte koszty: ile zapłacisz za wcześniejszy wykup obligacji, gdy potrzebujesz gotówki?

Jedną z zalet obligacji skarbowych jest ich płynność możliwość wcześniejszego wykupu. To daje elastyczność, której często brakuje w przypadku lokat bankowych. Musisz jednak pamiętać, że wcześniejszy wykup wiąże się z opłatą, która jest precyzyjnie określona w liście emisyjnym dla danego typu obligacji. Na przykład, dla obligacji EDO opłata wynosi 3,00 zł od sztuki, a dla COI 2,00 zł od sztuki. Co ważne, ta opłata pomniejsza narosłe odsetki, a nie kapitał. Oznacza to, że zawsze odzyskasz zainwestowany kapitał, ale możesz stracić część lub całość naliczonych odsetek. Warto to uwzględnić, planując horyzont inwestycyjny.Obligacje skarbowe kontra lokaty bankowe: gdzie Twoje pieniądze będą pracować lepiej w 2026 roku?

Porównanie oprocentowania i elastyczności: kto wygrywa ten pojedynek?

W 2026 roku, w obliczu spadających stóp procentowych, obligacje skarbowe mają realną szansę wygrać pojedynek z lokatami bankowymi. Lokaty często oferują niższe oprocentowanie, a ich elastyczność jest ograniczona wcześniejsze zerwanie lokaty zazwyczaj oznacza utratę wszystkich naliczonych odsetek. Obligacje, zwłaszcza te o stałym oprocentowaniu (TOS) lub indeksowane inflacją (COI, EDO), mogą zaoferować stabilniejsze i często wyższe zyski. Dodatkowo, możliwość wcześniejszego wykupu obligacji, choć z opłatą, nadal daje większą kontrolę nad kapitałem niż sztywne warunki lokat. Bezpieczeństwo jest porównywalne, ale obligacje skarbowe są gwarantowane bezpośrednio przez państwo, co dla wielu jest dodatkowym atutem.

Długoterminowe oszczędzanie: dlaczego obligacje mogą dać Ci przewagę?

Jeśli myślisz o długoterminowym oszczędzaniu, obligacje skarbowe, szczególnie te indeksowane inflacją, takie jak EDO czy COI, oferują znaczącą przewagę. Ich mechanizm ochrony przed inflacją sprawia, że Twój kapitał ma szansę utrzymać, a nawet zwiększyć swoją realną wartość w czasie. W przeciwieństwie do wielu lokat, które po kilku latach mogą nie pokrywać nawet inflacji, obligacje antyinflacyjne są zaprojektowane tak, aby chronić siłę nabywczą Twoich pieniędzy. W mojej ocenie, ich stabilność, gwarancja państwa i mechanizm indeksacji czynią je fundamentem bezpiecznej części każdego długoterminowego portfela oszczędnościowego.

Jak kupić obligacje skarbowe krok po kroku? Praktyczny poradnik

Zakup online przez serwis obligacjeskarbowe.pl: instrukcja dla początkujących

Zakup obligacji skarbowych jest niezwykle prosty i dostępny dla każdego. Najwygodniejszą metodą jest zakup online przez dedykowany serwis obligacjeskarbowe.pl. Cena jednej obligacji to zawsze 100 zł, co sprawia, że inwestycja jest dostępna nawet dla osób z niewielkim kapitałem.

- Rejestracja konta: Wejdź na stronę obligacjeskarbowe.pl i załóż konto rejestrowe. Będziesz potrzebować danych osobowych i numeru rachunku bankowego.

- Wybór obligacji: Po zalogowaniu, przeglądnij aktualną ofertę i wybierz typ obligacji, który najlepiej odpowiada Twoim potrzebom (np. EDO, COI, TOS).

- Określenie kwoty: Wskaż, ile obligacji chcesz kupić. Pamiętaj, że jedna obligacja to 100 zł.

- Potwierdzenie i płatność: Przejrzyj podsumowanie zamówienia i dokonaj płatności przelewem ze swojego konta bankowego.

- Potwierdzenie zakupu: Po zaksięgowaniu płatności otrzymasz potwierdzenie zakupu, a obligacje zostaną zapisane na Twoim koncie rejestrowym.

Inwestowanie przez konto w banku (PKO BP, Pekao): czy to wygodniejsza opcja?

Jeśli preferujesz bardziej tradycyjne metody, obligacje skarbowe możesz również nabyć telefonicznie lub osobiście w oddziałach banków PKO BP i Pekao. Dla osób, które nie czują się komfortowo z bankowością internetową, lub po prostu wolą bezpośredni kontakt z doradcą, ta opcja może być wygodniejsza. Pracownik banku pomoże Ci w wypełnieniu wszystkich formalności i przeprowadzi przez proces zakupu. To dobra alternatywa, która zapewnia wsparcie i eliminuje ewentualne obawy związane z transakcjami online.

Konto IKE-Obligacje i IKZE-Obligacje: Twoja brama do oszczędzania bez podatku

Jak już wspomniałem, konta IKE-Obligacje i IKZE-Obligacje to klucz do legalnego uniknięcia podatku Belki. To nie tylko oszczędność na podatku, ale także zachęta do długoterminowego, systematycznego oszczędzania na emeryturę. Limity wpłat na 2026 rok są następujące: na IKE możesz wpłacić do 28 260 zł, a na IKZE do 11 304 zł (dla samozatrudnionych 16 956 zł). Korzystając z tych kont, nie tylko maksymalizujesz swoje zyski, ale również budujesz solidny kapitał na przyszłość, wykorzystując preferencje podatkowe oferowane przez państwo. To rozwiązanie, które moim zdaniem każdy świadomy inwestor powinien rozważyć.

Zaawansowane strategie dla świadomych: jak maksymalizować zyski?

Mechanizm zamiany obligacji: jak zarobić dodatkowo przy przedłużaniu inwestycji?

Dla osób, które regularnie inwestują w obligacje, Ministerstwo Finansów oferuje dodatkową korzyść w postaci mechanizmu zamiany. Posiadacze obligacji, których termin wykupu zbliża się do końca, mogą je zamienić na obligacje z nowej emisji po promocyjnej cenie 99,90 zł za sztukę. Oznacza to, że za każdą zamienioną obligację otrzymujesz dodatkowe 0,10 zł zysku, co jest efektywnym sposobem na zwiększenie rentowności inwestycji, zwłaszcza przy większych kwotach. To sprytna strategia, którą warto wykorzystać, aby maksymalizować zyski przy przedłużaniu swojej inwestycji w obligacje skarbowe.

Budowa portfela oszczędnościowego: jaką część oszczędności warto ulokować w obligacjach?

Budowanie zdywersyfikowanego portfela oszczędnościowego to podstawa mądrego zarządzania finansami. Obligacje skarbowe, ze względu na swoje bezpieczeństwo i stabilność, powinny stanowić kluczowy element bezpiecznej części Twojego portfela. Nie ma jednej uniwersalnej zasady, jaka część oszczędności powinna być w obligacjach, ale często zaleca się, aby stanowiły one od 20% do nawet 60-70% portfela, w zależności od Twojego wieku, tolerancji ryzyka i horyzontu inwestycyjnego. Młodsze osoby mogą pozwolić sobie na większą ekspozycję na ryzyko, ale dla osób zbliżających się do emerytury lub ceniących spokój, obligacje są niezastąpionym elementem stabilizującym.

Podsumowanie: czy obligacje skarbowe to inwestycja dla Ciebie?

Kluczowe argumenty "ZA": kiedy zakup obligacji jest najlepszą decyzją?

- Bezpieczeństwo na pierwszym miejscu: Obligacje skarbowe są gwarantowane przez Skarb Państwa, co czyni je jedną z najbezpieczniejszych form lokowania kapitału.

- Ochrona przed inflacją: Obligacje indeksowane inflacją (COI, EDO, ROS, ROD) skutecznie chronią siłę nabywczą Twoich pieniędzy w dłuższym terminie, nawet przy prognozowanym spowolnieniu inflacji w 2026 roku.

- Optymalizacja podatkowa: Możliwość inwestowania poprzez IKE-Obligacje i IKZE-Obligacje pozwala legalnie uniknąć 19% podatku Belki, znacząco zwiększając realny zysk.

- Stabilność zysków: W obliczu spadających stóp procentowych, obligacje o stałym oprocentowaniu (TOS) oferują przewidywalne i konkurencyjne zyski, często lepsze niż lokaty bankowe.

- Elastyczność: Możliwość wcześniejszego wykupu (choć z opłatą) daje większą kontrolę nad kapitałem niż wiele innych produktów oszczędnościowych.

- Dostępność: Niska cena jednostkowa (100 zł) i łatwość zakupu online sprawiają, że są dostępne dla szerokiego grona inwestorów.

Przeczytaj również: Jak wypłacić środki z Pekao TFI? Przewodnik krok po kroku

Potencjalne wady i ryzyka: kto powinien rozważyć inne formy oszczędzania?

- Niższe potencjalne zyski: W porównaniu do bardziej ryzykownych inwestycji (np. akcje), obligacje skarbowe oferują niższe, choć stabilniejsze, stopy zwrotu. Jeśli szukasz bardzo wysokich zysków i akceptujesz większe ryzyko, obligacje mogą nie być dla Ciebie optymalnym wyborem.

- Opłaty za wcześniejszy wykup: Choć obligacje są płynne, wcześniejsze wycofanie środków wiąże się z opłatami, które pomniejszają narosłe odsetki. Należy to uwzględnić, planując horyzont inwestycyjny.

- Ryzyko stopy procentowej (dla obligacji stałoprocentowych): W przypadku znaczącego wzrostu stóp procentowych na rynku, obligacje o stałym oprocentowaniu mogą stać się mniej atrakcyjne w porównaniu do nowszych emisji lub innych produktów.

- Inflacja (dla obligacji stałoprocentowych): Jeśli inflacja okaże się wyższa niż przewidywano, realny zysk z obligacji stałoprocentowych może być niższy. Obligacje indeksowane inflacją minimalizują to ryzyko.

- Dla kogo nie są: Osoby poszukujące bardzo dynamicznych wzrostów kapitału, gotowe na wysokie ryzyko w zamian za potencjalnie wysokie zyski, powinny rozważyć inne instrumenty finansowe. Obligacje są raczej dla tych, którzy cenią bezpieczeństwo, stabilność i ochronę kapitału.