Obligacje indeksowane inflacją chronią kapitał przed utratą wartości poznaj ich mechanizm i rodzaje.

- Obligacje indeksowane inflacją to papiery wartościowe emitowane przez Skarb Państwa, których oprocentowanie jest powiązane z rocznym wskaźnikiem inflacji (CPI) publikowanym przez GUS.

- Ich mechanizm działania opiera się na sumie stałej marży i zmiennego wskaźnika inflacji, co ma na celu ochronę realnej wartości oszczędności.

- W pierwszym roku inwestycji oprocentowanie jest stałe, a w kolejnych latach dostosowuje się do inflacji.

- W Polsce dostępne są różne rodzaje detalicznych obligacji skarbowych indeksowanych inflacją, takie jak 4-letnie COI, 10-letnie EDO oraz rodzinne ROS i ROD, różniące się okresem i sposobem wypłaty odsetek.

- Główną zaletą jest realna ochrona siły nabywczej pieniądza, jednak należy uwzględnić podatek Belki i ewentualne opłaty za przedterminowy wykup.

Ochrona przed inflacją: dlaczego jest kluczowa dla Twoich oszczędności?

Czym jest "cichy złodziej" Twoich oszczędności? Zrozumieć inflację

Inflacja to zjawisko, które często nazywam "cichym złodziejem" oszczędności. W najprostszych słowach, oznacza ona ogólny wzrost poziomu cen towarów i usług w gospodarce. Kiedy ceny rosną, za tę samą kwotę pieniędzy możesz kupić mniej niż wcześniej, co oznacza, że Twoje oszczędności tracą na sile nabywczej. Zrozumienie tego mechanizmu jest fundamentalne, ponieważ pozwala świadomie chronić zgromadzony kapitał przed erozją wartości, która może być niezauważalna na co dzień, ale w dłuższej perspektywie ma ogromne konsekwencje dla Twojej finansowej przyszłości.

Jak obligacje indeksowane inflacją stają się tarczą dla Twojego kapitału?

Właśnie w tym miejscu obligacje indeksowane inflacją wchodzą do gry jako skuteczny mechanizm obronny. Ich unikalna konstrukcja sprawia, że oprocentowanie dostosowuje się do wzrostu cen, dzięki czemu Twój kapitał nie tylko zachowuje swoją nominalną wartość, ale przede wszystkim realną siłę nabywczą. To jak tarcza, która amortyzuje uderzenia inflacji, pozwalając Twoim oszczędnościom pracować efektywniej, nawet w trudnych warunkach ekonomicznych.

Jak działają obligacje indeksowane inflacją? Mechanizm krok po kroku

Zrozumienie mechanizmu działania obligacji indeksowanych inflacją jest kluczowe, aby świadomie podjąć decyzję o inwestycji. Pozwól, że wyjaśnię Ci to krok po kroku, skupiając się na najważniejszych elementach.Kluczowe elementy układanki: inflacja, marża i oprocentowanie

Istnieją trzy główne pojęcia, które musimy rozłożyć na czynniki pierwsze, aby zrozumieć, jak obligacje indeksowane inflacją chronią Twój kapitał. To właśnie ich wzajemne oddziaływanie tworzy mechanizm indeksacji.

- Wskaźnik inflacji (CPI GUS): To nic innego jak roczny wskaźnik cen towarów i usług konsumpcyjnych, publikowany regularnie przez Główny Urząd Statystyczny. Jest to podstawowa miara inflacji w Polsce i to właśnie na nim opiera się mechanizm indeksacji obligacji.

- Marża odsetkowa: Jest to stały dodatek do inflacji, który Skarb Państwa gwarantuje przez cały okres życia obligacji. Wysokość marży jest ustalana w momencie emisji i stanowi pewnego rodzaju "premię" dla inwestora, niezależnie od poziomu inflacji.

- Oprocentowanie: To suma marży odsetkowej i wskaźnika inflacji (po pierwszym roku). To właśnie ta wartość decyduje o tym, ile faktycznie zarobisz na swoich obligacjach.

Pierwszy rok inwestycji: czym jest stałe oprocentowanie początkowe?

Warto pamiętać, że w pierwszym roku inwestycji w obligacje indeksowane inflacją oprocentowanie jest zawsze stałe. Nazywamy to "kuponem startowym" i jest to wartość ustalona z góry, niezależna od bieżącej inflacji. Ma to na celu zapewnienie pewnej stabilności i przewidywalności na początku okresu inwestycyjnego, zanim mechanizm indeksacji w pełni zacznie działać.

Lata kolejne: jak wskaźnik GUS automatycznie podnosi Twoje zyski?

Prawdziwa magia obligacji indeksowanych inflacją zaczyna się w kolejnych latach. Po pierwszym roku oprocentowanie obligacji jest wyliczane jako suma stałej marży odsetkowej i rocznego wskaźnika inflacji (CPI GUS) z poprzedniego okresu. Oznacza to, że jeśli inflacja rośnie, rośnie również oprocentowanie Twoich obligacji, a tym samym Twoje zyski. Ten automatyczny mechanizm ma za zadanie chronić realną wartość Twojego kapitału, zapewniając, że Twoje oszczędności nie będą tracić na sile nabywczej.

Przykład liczbowy: zobacz, jak rosną Twoje pieniądze przy inflacji 5%

Aby lepiej zobrazować, jak to działa w praktyce, posłużmy się uproszczonym przykładem:

- Załóżmy, że kupujesz obligację o cenie emisyjnej 100 zł. Marża odsetkowa wynosi 1%, a stałe oprocentowanie początkowe w pierwszym roku to 6%.

- W pierwszym roku otrzymujesz odsetki w wysokości 6% od 100 zł, czyli 6 zł.

- Następnie załóżmy, że roczna inflacja wyniosła 5%.

- W drugim roku oprocentowanie zostanie wyliczone jako suma marży (1%) i inflacji (5%), co daje łącznie 6%. Oznacza to, że odsetki ponownie wyniosą 6 zł (od 100 zł kapitału), a Twoje pieniądze zachowają realną wartość, ponieważ ich oprocentowanie dostosowało się do wzrostu cen.

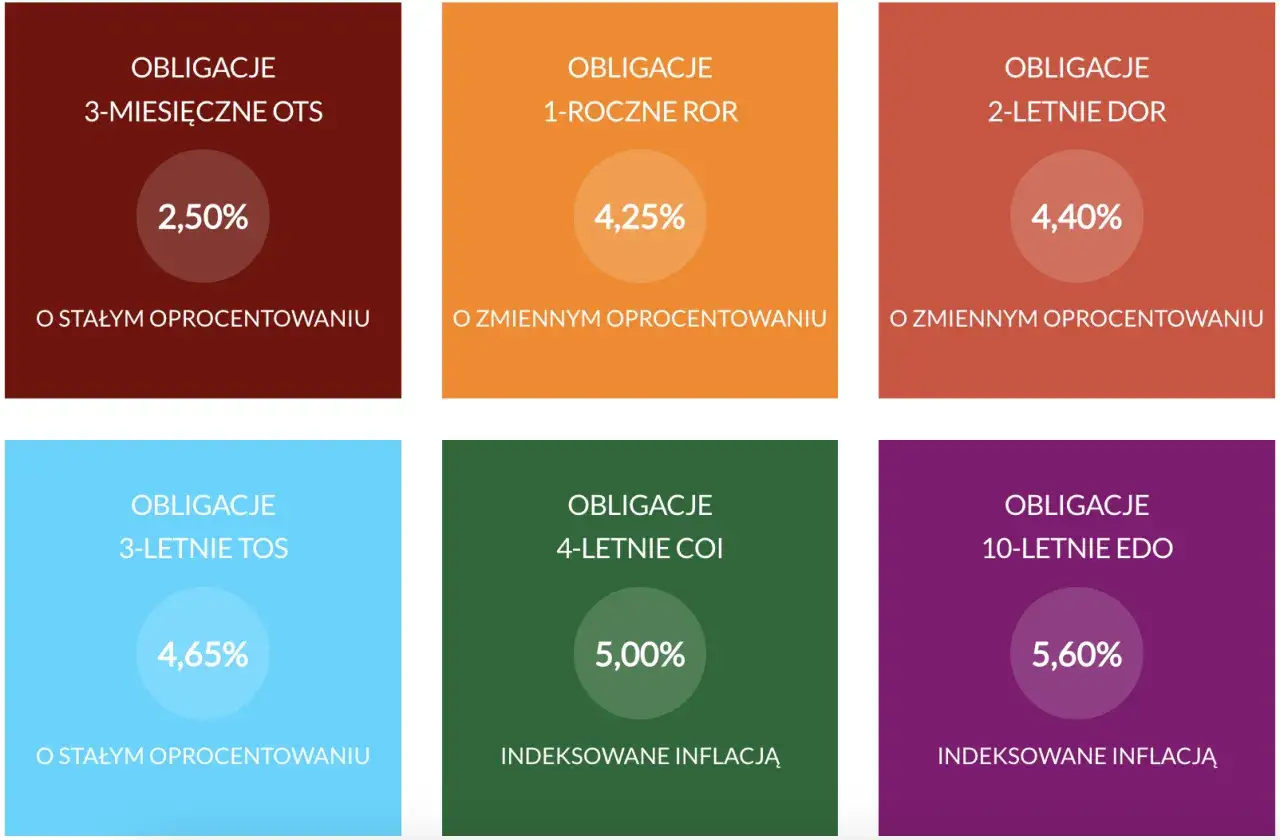

Wybór obligacji skarbowych: przegląd dostępnych opcji

Skarb Państwa oferuje kilka rodzajów obligacji indeksowanych inflacją, dostosowanych do różnych potrzeb inwestorów. Przyjrzyjmy się im bliżej.

COI (4-letnie): idealne rozwiązanie na średni dystans z coroczną wypłatą zysku

Obligacje 4-letnie COI (Czteroletnie Oszczędnościowe Indeksowane) to doskonała opcja dla osób, które szukają średnioterminowej inwestycji. W pierwszym roku oferują stałe oprocentowanie, a w kolejnych trzech latach ich oprocentowanie jest indeksowane inflacją powiększoną o stałą marżę. Kluczową cechą COI jest coroczna wypłata odsetek, co może być atrakcyjne dla tych, którzy cenią sobie regularne wpływy na konto. To dobre rozwiązanie dla inwestorów, którzy chcą chronić kapitał przed inflacją, ale jednocześnie mieć dostęp do zysków w stosunkowo krótkim horyzoncie czasowym.

EDO (10-letnie): jak wykorzystać magię procentu składanego do budowy majątku?

Dla inwestorów z dłuższym horyzontem czasowym, obligacje 10-letnie EDO (Emerytalne Dziesięcioletnie Obligacje) mogą okazać się strzałem w dziesiątkę. Ich mechanizm oprocentowania jest podobny do COI stały kupon w pierwszym roku, a następnie inflacja plus marża. Jednak kluczową różnicą jest kapitalizacja odsetek. Oznacza to, że odsetki nie są wypłacane co roku, lecz doliczane do Twojego kapitału i procentują w kolejnych latach. To właśnie tutaj objawia się "magia procentu składanego", która w długim terminie potrafi znacząco pomnożyć zgromadzone środki, wspierając długoterminowe budowanie majątku, na przykład na emeryturę.

ROS i ROD (6- i 12-letnie): dodatkowy bonus dla beneficjentów programu "Rodzina 800+"

Skarb Państwa pomyślał również o rodzinach, oferując Rodzinne Obligacje Skarbowe (ROS i ROD). Są to obligacje przeznaczone wyłącznie dla beneficjentów programu "Rodzina 800+". Występują w wariantach 6-letnich (ROS) i 12-letnich (ROD) i charakteryzują się wyższymi marżami niż standardowe obligacje. Dzięki temu są jeszcze atrakcyjniejszym instrumentem dla tej grupy, pozwalając im efektywniej pomnażać środki z programu 800+ i budować przyszłość dla swoich dzieci.

Tabela porównawcza: COI vs EDO - która opcja jest lepsza dla Ciebie?

Aby ułatwić Ci wybór, przygotowałem tabelę porównawczą, która zestawia kluczowe cechy obligacji COI, EDO oraz rodzinnych ROS/ROD.

| Cecha | COI (4-letnie) | EDO (10-letnie) | ROS/ROD (dla beneficjentów 800+) |

|---|---|---|---|

| Okres wykupu | 4 lata | 10 lat | 6 lat (ROS) lub 12 lat (ROD) |

| Sposób wypłaty/kapitalizacji odsetek | Wypłata odsetek co roku | Kapitalizacja odsetek (procent składany) | Kapitalizacja odsetek (procent składany) |

| Przeznaczenie/profil inwestora | Średnioterminowe oszczędzanie, regularne wpływy | Długoterminowe budowanie majątku (np. na emeryturę) | Dla beneficjentów programu "Rodzina 800+", długoterminowe oszczędzanie na cele rodzinne |

Zyski i ryzyka: co musisz wiedzieć przed inwestycją?

Każda inwestycja wiąże się zarówno z potencjalnymi zyskami, jak i ryzykami. Obligacje indeksowane inflacją nie są wyjątkiem, choć charakteryzują się wysokim poziomem bezpieczeństwa.

Główna zaleta: realna ochrona siły nabywczej Twoich pieniędzy

Niewątpliwie największą zaletą obligacji indeksowanych inflacją jest ich zdolność do zapewnienia realnej ochrony siły nabywczej Twojego kapitału. W czasach wysokiej inflacji, kiedy tradycyjne lokaty bankowe często oferują oprocentowanie niższe niż wskaźnik wzrostu cen, Twoje pieniądze de facto tracą na wartości. Obligacje indeksowane inflacją, dzięki mechanizmowi powiązania oprocentowania z inflacją, pozwalają utrzymać, a nawet zwiększyć realną wartość Twoich oszczędności. To kluczowa przewaga nad innymi, często mniej elastycznymi instrumentami.

Czy na tych obligacjach można stracić? Kwestia gwarancji Skarbu Państwa

Inwestycja w obligacje skarbowe jest uznawana za jedną z najbezpieczniejszych form lokowania kapitału, ponieważ są one gwarantowane przez Skarb Państwa. Oznacza to, że nominalna wartość Twojego kapitału jest chroniona i masz pewność jego zwrotu po zakończeniu okresu inwestycji. Jednakże, realny zysk zależy od poziomu inflacji. W przypadku bardzo niskiej inflacji lub deflacji, oprocentowanie może być niższe, ale zawsze będzie ono powiększone o stałą marżę, co zapewnia minimalny zysk.

Co się stanie, gdy inflacja spadnie do zera lub będzie ujemna (deflacja)?

To ważne pytanie. Gdy inflacja spada do zera lub, co jest rzadsze, występuje deflacja (ujemna inflacja, czyli spadek cen), oprocentowanie obligacji indeksowanych inflacją również będzie niższe. Jednakże, dzięki stałej marży odsetkowej, którą Skarb Państwa gwarantuje przez cały okres, zawsze otrzymasz pewien minimalny zysk. Marża działa jako bufor, chroniąc Cię przed całkowitym brakiem zysku. Oczywiście, w takich warunkach ogólna rentowność inwestycji będzie niższa niż w okresach wysokiej inflacji, ale nadal będzie ona pozytywna.

Ukryte koszty: podatek Belki i opłata za przedterminowy wykup

Zanim zainwestujesz, musisz być świadomy dwóch potencjalnych kosztów:

- Podatek od zysków kapitałowych (podatek Belki): W Polsce odsetki od obligacji, podobnie jak inne zyski kapitałowe, podlegają opodatkowaniu w wysokości 19%. Podatek ten jest pobierany w momencie wypłaty lub kapitalizacji odsetek, więc musisz uwzględnić go w kalkulacji realnego zysku.

- Opłata za przedterminowy wykup: Jeśli zdecydujesz się zakończyć inwestycję przed terminem wykupu obligacji, Skarb Państwa pobierze opłatę. Jest to kwota potrącana z narosłych odsetek. Na przykład, dla obligacji COI wynosi ona zazwyczaj 70 groszy od każdej obligacji, a dla EDO 2 zł. Warto sprawdzić aktualne warunki w liście emisyjnym, aby uniknąć zaskoczenia.

Jak kupić obligacje indeksowane inflacją? Przewodnik

Zakup obligacji skarbowych indeksowanych inflacją jest prostszy, niż mogłoby się wydawać. Poniżej przedstawiam, jak to zrobić.Proces zakupu online przez konto w PKO BP przewodnik krok po kroku

Najwygodniejszą metodą zakupu obligacji jest skorzystanie z serwisu internetowego PKO BP. Oto ogólne kroki:

- Otwórz Konto Rejestrowe: Jeśli jeszcze go nie masz, musisz otworzyć specjalne Konto Rejestrowe dla obligacji skarbowych. Możesz to zrobić online lub w oddziale banku.

- Zaloguj się do serwisu: Po otwarciu konta, zaloguj się do serwisu transakcyjnego PKO BP (lub iPKO).

- Wybierz obligacje: W sekcji dotyczącej obligacji skarbowych wybierz interesujący Cię rodzaj obligacji indeksowanych inflacją (np. COI, EDO, ROS/ROD).

- Złóż zlecenie: Określ liczbę obligacji, którą chcesz kupić, i potwierdź zlecenie.

- Dokonaj płatności: Płatność za obligacje zazwyczaj odbywa się poprzez przelew z Twojego konta bankowego.

Czy można kupić obligacje w oddziale banku? Alternatywne ścieżki zakupu

Oczywiście, zakup obligacji indeksowanych inflacją nie ogranicza się tylko do internetu. Możesz również nabyć je w tradycyjny sposób, odwiedzając stacjonarne placówki. Obligacje są dostępne w oddziałach PKO Banku Polskiego oraz w Punktach Obsługi Klientów Biura Maklerskiego PKO BP. To dobra opcja dla osób, które preferują osobisty kontakt i wsparcie doradcy.

Co to jest Konto Rejestrowe i dlaczego jest niezbędne?

Konto Rejestrowe to specjalny rachunek prowadzony przez PKO Bank Polski, na którym ewidencjonowane są Twoje obligacje skarbowe. Jest ono niezbędne, ponieważ to właśnie na nim są zapisywane informacje o posiadanych przez Ciebie papierach wartościowych, naliczanych odsetkach oraz realizowane są wypłaty. Bez Konta Rejestrowego nie jest możliwe posiadanie i zarządzanie obligacjami skarbowymi, dlatego jest to pierwszy krok do rozpoczęcia inwestycji.

Dla kogo są obligacje indeksowane inflacją?

Zastanawiasz się, czy obligacje indeksowane inflacją są odpowiednim instrumentem dla Ciebie? Przyjrzyjmy się profilowi idealnego inwestora.

Dla kogo są te obligacje? Profil idealnego inwestora

Moim zdaniem obligacje indeksowane inflacją są idealne dla osób, które:

- Szukają bezpiecznej formy oszczędzania z gwarancją Skarbu Państwa, ceniąc sobie stabilność ponad wysokie ryzyko.

- Chcą chronić kapitał przed inflacją i utratą siły nabywczej, co jest szczególnie ważne w obecnych warunkach ekonomicznych.

- Są zainteresowane długoterminowym budowaniem majątku, zwłaszcza poprzez obligacje EDO, które wykorzystują efekt procentu składanego.

- Preferują stabilne, przewidywalne zyski zamiast inwestycji obarczonych wysokim ryzykiem i zmiennością.

Kiedy warto rozważyć inne formy oszczędzania (lokaty, akcje, fundusze)?

Mimo wielu zalet, obligacje indeksowane inflacją nie są jedynym słusznym wyborem dla każdego. Jeśli masz wysoką tolerancję na ryzyko i szukasz potencjalnie wyższych zysków, akcje lub fundusze inwestycyjne mogą być bardziej odpowiednie. Jeśli potrzebujesz szybkiego dostępu do środków i płynności, lokaty krótkoterminowe lub konta oszczędnościowe mogą okazać się lepszym rozwiązaniem. Ważne jest, aby dopasować instrument do swoich indywidualnych celów i profilu ryzyka.

Przeczytaj również: Obligacje COI vs EDO: Ochrona oszczędności przed inflacją. Które wybrać?

Jak wkomponować obligacje w długoterminową strategię budowania majątku?

W mojej ocenie obligacje indeksowane inflacją powinny stanowić stabilny i bezpieczny element zdywersyfikowanego portfela inwestycyjnego. Mogą pełnić rolę "kotwicy", która chroni podstawową wartość Twojego majątku przed inflacją, jednocześnie pozwalając na alokację części środków w bardziej ryzykowne, ale potencjalnie bardziej dochodowe aktywa. Dzięki temu możesz budować majątek w sposób zrównoważony, minimalizując ryzyko i maksymalizując szanse na osiągnięcie długoterminowych celów finansowych.