Ten artykuł stanowi kompleksowy poradnik, który krok po kroku wyjaśni, jak samodzielnie obliczyć dochód z różnych typów obligacji skarbowych dostępnych na polskim rynku. Dowiesz się, jakie wzory zastosować, skąd czerpać niezbędne dane i jak uwzględnić podatek, aby precyzyjnie oszacować swój realny zysk.

Obliczanie zysku z obligacji skarbowych kluczowe zasady i typy oprocentowania

- Zysk z obligacji stałoprocentowych (np. OTS) obliczasz na podstawie stałego oprocentowania i wartości nominalnej.

- Dochód z obligacji zmiennoprocentowych (ROR, DOR) zależy od stopy referencyjnej NBP, aktualizowanej w okresach odsetkowych.

- Obligacje indeksowane inflacją (COI, EDO) w kolejnych latach oferują zysk powiązany ze wskaźnikiem inflacji GUS plus stałą marżę.

- Pamiętaj o podatku Belki (19%), który jest automatycznie pobierany od odsetek brutto, wpływając na realną kwotę "na rękę".

- Wiarygodne dane do obliczeń znajdziesz na stronach Ministerstwa Finansów, GUS oraz NBP.

Podstawowe pojęcia o obligacjach

Zanim przejdziemy do konkretnych obliczeń, musimy upewnić się, że rozumiemy podstawowe pojęcia związane z obligacjami. To fundament, bez którego trudno będzie nam precyzyjnie oszacować przyszłe zyski. Jako Błażej Chmielewski, zawsze podkreślam, że zrozumienie terminologii to pierwszy krok do świadomego inwestowania.

- Wartość nominalna: To kwota, od której naliczane są odsetki. Dla większości detalicznych obligacji skarbowych w Polsce wynosi ona 100 zł. Jest to kluczowa wartość w naszych obliczeniach.

- Cena emisyjna: To cena, po jakiej obligacja jest sprzedawana w momencie emisji. Zazwyczaj jest równa wartości nominalnej, czyli 100 zł.

- Okres odsetkowy: To nic innego jak czas, za który naliczane są odsetki. Może to być rok, miesiąc, kwartał w zależności od typu obligacji.

Pamiętajmy, że wartość nominalna jest zawsze podstawą do naliczania odsetek, niezależnie od tego, czy obligacja jest stałoprocentowa, zmiennoprocentowa czy indeksowana inflacją.

Oprocentowanie stałe, zmienne czy indeksowane inflacją? Poznaj różnice

Rodzaj oprocentowania to jeden z najważniejszych czynników decydujących o potencjalnym zysku z obligacji. Na polskim rynku obligacji skarbowych spotkamy się z trzema głównymi typami, które mają zupełnie inne mechanizmy naliczania odsetek. Przyjrzyjmy się im bliżej:

- Oprocentowanie stałe: Jak sama nazwa wskazuje, wysokość odsetek jest z góry ustalona i nie zmienia się przez cały okres trwania obligacji. Przykładem są 3-miesięczne Obligacje Skarbowe (OTS), których oprocentowanie jest równe stopie referencyjnej NBP w momencie emisji i pozostaje stałe. To rozwiązanie dla tych, którzy cenią sobie przewidywalność.

- Oprocentowanie zmienne: W tym przypadku wysokość odsetek jest aktualizowana w regularnych odstępach czasu (np. co miesiąc) i zależy od zewnętrznego wskaźnika. Najczęściej jest to stopa referencyjna NBP. Do tej kategorii należą roczne Obligacje Skarbowe (ROR), gdzie oprocentowanie to iloczyn stopy referencyjnej NBP i mnożnika, oraz 2-letnie Obligacje Skarbowe (DOR), gdzie oprocentowanie to stopa referencyjna NBP powiększona o stałą marżę. Zmienne oprocentowanie daje szansę na wyższe zyski w otoczeniu rosnących stóp procentowych, ale wiąże się też z ryzykiem ich spadku.

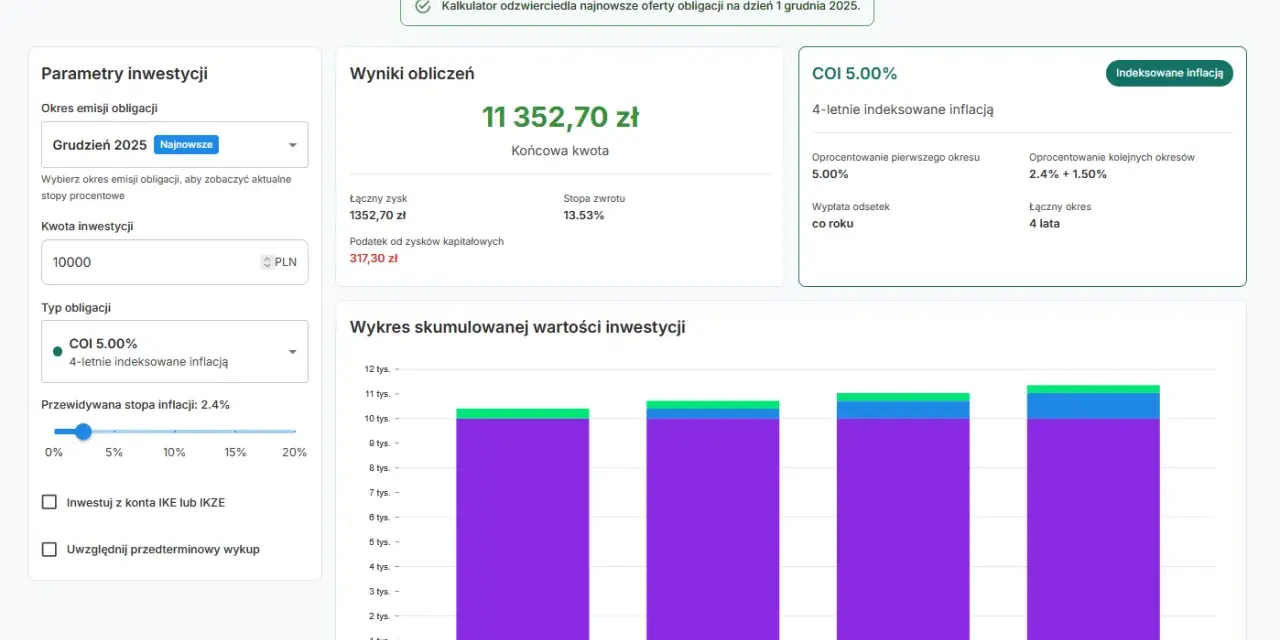

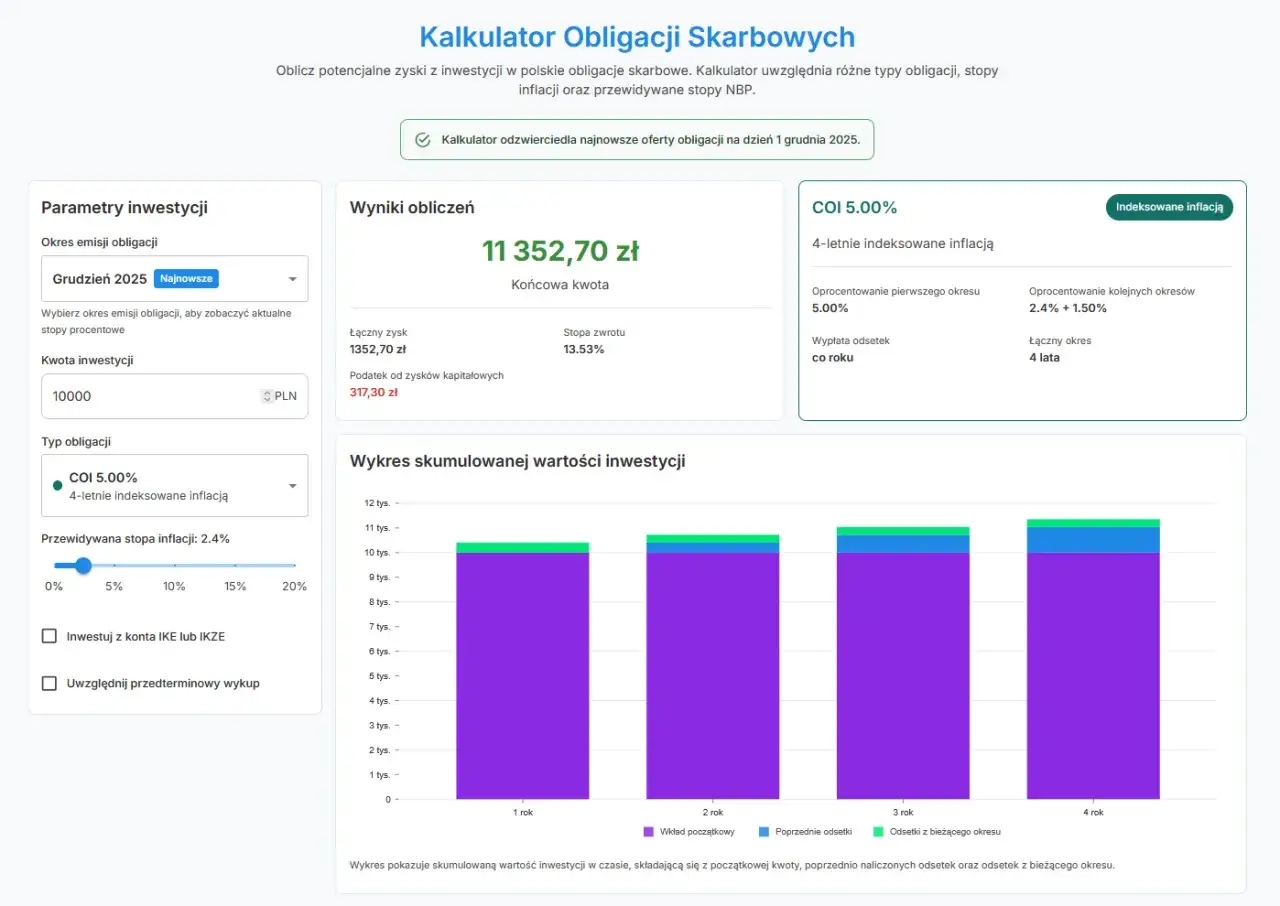

- Oprocentowanie indeksowane inflacją: To typ obligacji, który ma za zadanie chronić kapitał przed utratą wartości w wyniku inflacji. W pierwszym roku oprocentowanie jest stałe, natomiast w kolejnych latach jest ono sumą wskaźnika inflacji (ogłaszanego przez GUS) i stałej marży. Przykładami są 4-letnie Obligacje Skarbowe (COI) oraz 10-letnie Obligacje Skarbowe (EDO). Warto zaznaczyć, że w tych obligacjach odsetki są zazwyczaj kapitalizowane rocznie, co dodatkowo zwiększa zysk.

Rozumiejąc te różnice, możemy świadomie wybrać obligacje, które najlepiej pasują do naszych celów inwestycyjnych i tolerancji ryzyka.

Obligacje stałoprocentowe: Jak obliczyć pewny zysk?

Obligacje stałoprocentowe to najprostszy typ obligacji pod względem obliczania zysku. Ich przewidywalność sprawia, że są często wybierane przez początkujących inwestorów. Jak sama nazwa wskazuje, oprocentowanie jest stałe przez cały okres trwania obligacji, co pozwala mi na dokładne oszacowanie przyszłych odsetek.

Wzór, którego potrzebujesz: Prosta matematyka Twojego zysku

Do obliczenia odsetek brutto dla obligacji stałoprocentowych stosujemy następujący wzór:

Odsetki brutto = Wartość nominalna * Oprocentowanie w skali roku * (Liczba dni w okresie odsetkowym / Liczba dni w roku)

Rozłóżmy go na czynniki pierwsze:

- Wartość nominalna: Zwykle 100 zł dla obligacji skarbowych.

- Oprocentowanie w skali roku: To stała stopa procentowa podana w liście emisyjnym, wyrażona jako ułamek dziesiętny (np. 3% to 0,03).

- Liczba dni w okresie odsetkowym: Liczba dni, za które naliczane są odsetki.

- Liczba dni w roku: Zazwyczaj przyjmuje się 365 dni, choć w niektórych przypadkach może być to 360 dni (tzw. rok handlowy). Dla obligacji skarbowych w Polsce często stosuje się uproszczone obliczenia roczne lub miesięczne, co jeszcze bardziej ułatwia sprawę.

Dzięki temu wzorowi z łatwością obliczysz, ile odsetek brutto przyniesie Ci Twoja inwestycja.

Praktyczny przykład: Ile zarobisz na 3-miesięcznych Obligacjach Skarbowych?

Przyjmijmy, że inwestujesz w 3-miesięczne Obligacje Skarbowe (OTS) o następujących parametrach:- Wartość nominalna obligacji: 100 zł.

- Oprocentowanie roczne (stałe): 3%.

Chcemy obliczyć odsetki brutto za jeden 3-miesięczny okres odsetkowy. W tym przypadku, zamiast liczyć dni, możemy zastosować uproszczenie, ponieważ okres odsetkowy to dokładnie 3 miesiące, czyli 1/4 roku.

Obliczenie odsetek brutto:

100 zł (wartość nominalna) * 0,03 (oprocentowanie roczne) * (3 miesiące / 12 miesięcy) = 100 zł * 0,03 * 0,25 = 0,75 zł

Zatem, z każdej obligacji o wartości 100 zł, po trzech miesiącach otrzymasz 0,75 zł odsetek brutto. To prosty i przejrzysty sposób na zrozumienie, jak działa oprocentowanie stałe.

Obligacje zmiennoprocentowe: Zysk zależny od stóp NBP

Obligacje zmiennoprocentowe, takie jak ROR i DOR, wprowadzają element dynamiki do portfela inwestycyjnego. Ich oprocentowanie nie jest stałe, lecz zmienia się w zależności od rynkowych stóp procentowych, a konkretnie od stopy referencyjnej NBP. To sprawia, że potencjalny zysk może być wyższy w okresach, gdy stopy rosną, ale też niższy, gdy spadają. Osobiście uważam, że to dobry sposób na częściowe zabezpieczenie się przed inflacją, choć nie tak bezpośredni jak w obligacjach indeksowanych inflacją.Mechanizm zmienności: Zrozum zależność od stopy referencyjnej

W obligacjach zmiennoprocentowych, takich jak roczne Obligacje Skarbowe (ROR) i 2-letnie Obligacje Skarbowe (DOR), oprocentowanie jest ustalane na każdy kolejny okres odsetkowy. Najczęściej jest to okres miesięczny. Kluczowym wskaźnikiem, od którego zależy wysokość odsetek, jest stopa referencyjna NBP.

- W przypadku obligacji ROR, oprocentowanie jest obliczane jako iloczyn stopy referencyjnej NBP i określonego mnożnika.

- Dla obligacji DOR, oprocentowanie to stopa referencyjna NBP powiększona o stałą marżę.

Oznacza to, że jeśli Rada Polityki Pieniężnej (RPP) podniesie stopy procentowe, Twoje odsetki z tych obligacji również wzrosną. I odwrotnie obniżka stóp NBP przełoży się na niższe odsetki. To właśnie ta zmienność jest ich cechą charakterystyczną.

Krok po kroku: Obliczanie odsetek dla obligacji rocznych (ROR)

Obliczanie odsetek dla obligacji ROR odbywa się co miesiąc. Oprocentowanie na dany miesiąc jest ustalane na podstawie aktualnej stopy referencyjnej NBP i mnożnika, który jest z góry określony w liście emisyjnym. Proces wygląda następująco:

- Sprawdź aktualną stopę referencyjną NBP: Dane te znajdziesz na stronie Narodowego Banku Polskiego.

- Sprawdź mnożnik: Jest on podany w warunkach emisji obligacji.

- Oblicz miesięczne oprocentowanie: Stopa referencyjna NBP * Mnożnik.

- Oblicz odsetki brutto: Wartość nominalna * (Miesięczne oprocentowanie / 12).

Uproszczony przykład:

Załóżmy, że kupiłem obligację ROR o wartości nominalnej 100 zł, a mnożnik wynosi 1. Jeśli stopa referencyjna NBP wynosi 5%, to miesięczne oprocentowanie to 5% * 1 = 5%. Odsetki brutto za miesiąc wyniosą:

100 zł * (0,05 / 12) ≈ 0,4167 zł

Jeśli w kolejnym miesiącu stopa referencyjna NBP spadnie do 4,5%, wówczas obliczenia powtarzamy, a odsetki za ten miesiąc będą niższe: 100 zł * (0,045 / 12) ≈ 0,375 zł. Właśnie w ten sposób zmiana stopy referencyjnej NBP wpływa na wysokość odsetek w kolejnych okresach.

Obligacje indeksowane inflacją: Zysk, który chroni przed drożyzną

Obligacje indeksowane inflacją, takie jak 4-letnie COI czy 10-letnie EDO, to moim zdaniem jedne z najciekawszych instrumentów dla inwestorów długoterminowych, którzy chcą chronić siłę nabywczą swojego kapitału. Ich mechanizm jest nieco bardziej złożony niż w przypadku obligacji stałoprocentowych, ale za to oferują realną ochronę przed inflacją.

Krok 1: Jak policzyć odsetki w pierwszym, stałym okresie odsetkowym?

Zarówno obligacje COI, jak i EDO mają stałe oprocentowanie w pierwszym roku. Jest ono z góry określone w liście emisyjnym, czyli w warunkach, na jakich obligacje są sprzedawane. Obliczenie odsetek za ten pierwszy okres jest zatem bardzo proste i odbywa się analogicznie do obligacji stałoprocentowych:

Odsetki brutto w pierwszym roku = Wartość nominalna * Oprocentowanie z listu emisyjnego

Przykład: Jeśli kupiłem obligację COI o wartości nominalnej 100 zł, a oprocentowanie w pierwszym roku wynosi 3%, to odsetki brutto za ten okres wyniosą 100 zł * 0,03 = 3 zł.

Krok 2: Obliczenia w kolejnych latach Gdzie znaleźć wskaźnik inflacji GUS?

Prawdziwa magia obligacji indeksowanych inflacją zaczyna się po pierwszym roku. W kolejnych latach mechanizm naliczania odsetek dla COI i EDO opiera się na wskaźniku inflacji. Ale skąd wziąć ten wskaźnik?

Do obliczeń przyjmuje się roczny wskaźnik inflacji konsumenckiej (CPI) ogłaszany przez Prezesa Głównego Urzędu Statystycznego (GUS) za poprzedni rok kalendarzowy. Jest to kluczowa informacja, którą GUS publikuje zazwyczaj w połowie stycznia każdego roku. Zawsze upewniam się, że korzystam z oficjalnych danych, aby moje obliczenia były precyzyjne.

Wzór na zysk w latach inflacyjnych: Połączenie marży i wskaźnika inflacji

W kolejnych latach, po pierwszym okresie stałego oprocentowania, odsetki dla obligacji indeksowanych inflacją (COI, EDO) obliczamy według następującego wzoru:

Odsetki brutto = (Wartość nominalna + skapitalizowane odsetki z lat poprzednich) * (Inflacja + Marża)

Przyjrzyjmy się elementom wzoru:

- Wartość nominalna + skapitalizowane odsetki z lat poprzednich: To podstawa, od której naliczane są odsetki. Dzięki kapitalizacji odsetek (o której szerzej za chwilę), kwota ta rośnie z każdym rokiem, co oznacza, że odsetki naliczane są od coraz większej sumy.

- Inflacja: To roczny wskaźnik inflacji konsumenckiej (CPI) ogłoszony przez GUS za poprzedni rok kalendarzowy, wyrażony jako ułamek dziesiętny (np. 5% to 0,05).

- Marża: To stała wartość procentowa, dodawana do inflacji, która jest z góry określona w liście emisyjnym obligacji (np. 1% to 0,01). Marża stanowi dodatkowy zysk ponad inflację.

Ten wzór pozwala nam zobaczyć, jak obligacje indeksowane inflacją faktycznie chronią nasz kapitał, dostosowując oprocentowanie do zmieniającej się siły nabywczej pieniądza.

Przykład na liczbach: Symulacja zysku dla 4-letniej obligacji COI

Przeprowadźmy symulację, aby zobaczyć, jak działa obliczanie zysku dla 4-letniej obligacji COI z roczną kapitalizacją odsetek.

-

Parametry początkowe:

- Wartość nominalna: 100 zł

- Oprocentowanie w pierwszym roku: 3%

- Marża dla COI: 1%

-

Hipotetyczne wskaźniki inflacji:

- Inflacja za rok poprzedzający drugi rok inwestycji: 5%

- Inflacja za rok poprzedzający trzeci rok inwestycji: 4%

- Inflacja za rok poprzedzający czwarty rok inwestycji: 3%

Obliczenia krok po kroku:

-

Rok 1:

- Oprocentowanie: 3%

- Odsetki brutto: 100 zł * 0,03 = 3,00 zł

- Kapitał po kapitalizacji: 100 zł + 3,00 zł = 103,00 zł

-

Rok 2:

- Oprocentowanie: Inflacja (5%) + Marża (1%) = 6%

- Odsetki brutto: 103,00 zł * 0,06 = 6,18 zł

- Kapitał po kapitalizacji: 103,00 zł + 6,18 zł = 109,18 zł

-

Rok 3:

- Oprocentowanie: Inflacja (4%) + Marża (1%) = 5%

- Odsetki brutto: 109,18 zł * 0,05 = 5,46 zł (zaokrąglone do dwóch miejsc po przecinku)

- Kapitał po kapitalizacji: 109,18 zł + 5,46 zł = 114,64 zł

-

Rok 4:

- Oprocentowanie: Inflacja (3%) + Marża (1%) = 4%

- Odsetki brutto: 114,64 zł * 0,04 = 4,59 zł (zaokrąglone do dwóch miejsc po przecinku)

Jak widać, odsetki z poprzednich lat są doliczane do kapitału, co zwiększa podstawę obliczeń w kolejnych okresach. To właśnie efekt kapitalizacji znacząco wpływa na finalny zysk z obligacji EDO i COI.

Czym jest kapitalizacja i jak zwiększa Twój zysk na obligacjach EDO?

Pojęcie kapitalizacji odsetek jest kluczowe dla zrozumienia, dlaczego obligacje indeksowane inflacją, takie jak EDO (i COI), są tak atrakcyjne w dłuższym terminie. Kapitalizacja odsetek to nic innego jak doliczenie naliczonych odsetek do kapitału, co powoduje, że w kolejnym okresie odsetki naliczane są już od wyższej kwoty.

W praktyce oznacza to, że Twoje odsetki zaczynają "pracować" na kolejne odsetki. To klasyczny przykład procentu składanego. W przypadku obligacji EDO (i COI) kapitalizacja odbywa się rocznie. Dzięki temu mechanizmowi, kwota, od której naliczane są odsetki, systematycznie rośnie, co w efekcie prowadzi do znacznego zwiększenia finalnego zysku inwestora, zwłaszcza w długim horyzoncie czasowym. To właśnie kapitalizacja sprawia, że obligacje długoterminowe, takie jak EDO, są tak efektywne w budowaniu wartości kapitału.

Podatek Belki: Ile faktycznie trafia na Twoje konto?

Niezależnie od tego, jak dokładnie obliczymy odsetki brutto z naszych obligacji, musimy pamiętać o jednym bardzo ważnym elemencie opodatkowaniu. W Polsce zyski kapitałowe podlegają zryczałtowanemu podatkowi, który potocznie nazywamy "podatkiem Belki". Jako Błażej Chmielewski zawsze przypominam, że to, co widzimy jako odsetki brutto, nie jest kwotą, która w całości trafi na nasze konto.

Dlaczego odsetki brutto to nie jest kwota, która trafi na Twoje konto?

Zysk z odsetek od obligacji jest opodatkowany zryczałtowanym podatkiem od zysków kapitałowych w wysokości 19%. Oznacza to, że od każdej zarobionej złotówki odsetek, 19 groszy zostanie potrącone na rzecz państwa. Dlatego też kwota, którą obliczaliśmy wcześniej jako "odsetki brutto", jest zawsze wyższa niż kwota "netto", którą faktycznie otrzymamy na rękę.

Warto mieć to na uwadze, planując swoje inwestycje i szacując realne zyski. To kluczowa różnica, która wpływa na ostateczną rentowność.

Jak obliczyć zysk netto? Od kwoty zysku do realnej wypłaty "na rękę"

Obliczenie zysku netto, czyli kwoty, która faktycznie trafi na Twoje konto, jest bardzo proste. Wystarczy zastosować następujący wzór:

Zysk netto = Odsetki brutto - (Odsetki brutto * 0,19)

Można to również zapisać jako:

Zysk netto = Odsetki brutto * (1 - 0,19) = Odsetki brutto * 0,81

Prosty przykład liczbowy:

Załóżmy, że z obligacji otrzymałeś 10 zł odsetek brutto.

Zysk netto = 10 zł - (10 zł * 0,19) = 10 zł - 1,90 zł = 8,10 zł

Zatem, z 10 zł odsetek brutto, na Twoje konto trafi 8,10 zł. Reszta zostanie pobrana jako podatek Belki.

Kto i kiedy pobiera podatek od Twoich obligacji?

Dobra wiadomość jest taka, że jako inwestor nie musisz samodzielnie zajmować się rozliczaniem podatku Belki od odsetek z obligacji skarbowych. Podatek ten jest pobierany automatycznie przez emitenta (czyli Skarb Państwa) w momencie wypłaty odsetek lub przy wykupie obligacji.

Oznacza to, że na Twoje konto bankowe trafia już kwota netto, po potrąceniu należnego podatku. To bardzo wygodne rozwiązanie, które zwalnia inwestorów z dodatkowych formalności i konieczności pamiętania o rozliczeniach podatkowych.

Wiarygodne źródła danych: Gdzie szukać aktualnych informacji?

Precyzyjne obliczenia zysku z obligacji wymagają dostępu do aktualnych i wiarygodnych danych. Jako ekspert w tej dziedzinie, zawsze podkreślam, że korzystanie z oficjalnych źródeł jest absolutną podstawą. Unikaj niezweryfikowanych stron internetowych i zawsze sięgaj do pierwotnych publikacji.

Oficjalne listy emisyjne Ministerstwa Finansów: Twoje główne źródło wiedzy

Jeśli inwestujesz w obligacje skarbowe, Twoim głównym źródłem informacji powinna być strona internetowa Ministerstwa Finansów poświęcona obligacjom: obligacjeskarbowe.pl. To właśnie tam znajdziesz:

- Oficjalne listy emisyjne: Zawierają szczegółowe informacje o oprocentowaniu, marżach, terminach wykupu i wszystkich innych warunkach dla każdej serii obligacji.

- Aktualne oferty: Informacje o obligacjach dostępnych w danym miesiącu.

Zawsze sprawdzam te źródła przed podjęciem jakichkolwiek decyzji inwestycyjnych, aby mieć pewność, że moje obliczenia opierają się na najświeższych i najbardziej precyzyjnych danych.

Strona GUS i NBP: Jak znaleźć aktualne wskaźniki inflacji i stopy procentowe?

Do obliczeń dla obligacji zmiennoprocentowych i indeksowanych inflacją potrzebujesz również danych z innych instytucji:

- Stopa referencyjna NBP: Aktualne informacje o stopach procentowych ustalanych przez Radę Polityki Pieniężnej znajdziesz w komunikatach Narodowego Banku Polskiego. Są one regularnie aktualizowane po posiedzeniach RPP.

- Wskaźnik inflacji: Oficjalne komunikaty Głównego Urzędu Statystycznego (GUS) są źródłem rocznego wskaźnika inflacji konsumenckiej (CPI), który jest kluczowy dla obligacji indeksowanych inflacją. GUS publikuje te dane zazwyczaj w połowie stycznia za poprzedni rok kalendarzowy.

Korzystając z tych oficjalnych źródeł, masz pewność, że Twoje obliczenia są oparte na rzetelnych i aktualnych informacjach, co jest fundamentem świadomego i odpowiedzialnego inwestowania.