Zakup obligacji zagranicznych praktyczny przewodnik dla polskich inwestorów

- Inwestowanie w obligacje zagraniczne jest dostępne dla polskich inwestorów poprzez rachunki w krajowych lub zagranicznych domach maklerskich.

- Do wyboru są obligacje skarbowe i korporacyjne, przy czym kluczowe jest zwracanie uwagi na ich rating kredytowy.

- Główne koszty to prowizje maklerskie, opłaty depozytowe oraz spready walutowe przy przewalutowaniu.

- Wysoka nominalna wartość obligacji może być barierą wejścia; alternatywą są fundusze ETF na obligacje.

- Dochody z obligacji zagranicznych podlegają 19% podatkowi Belki w Polsce, a także potencjalnemu podatkowi u źródła, który można rozliczyć dzięki umowom o unikaniu podwójnego opodatkowania.

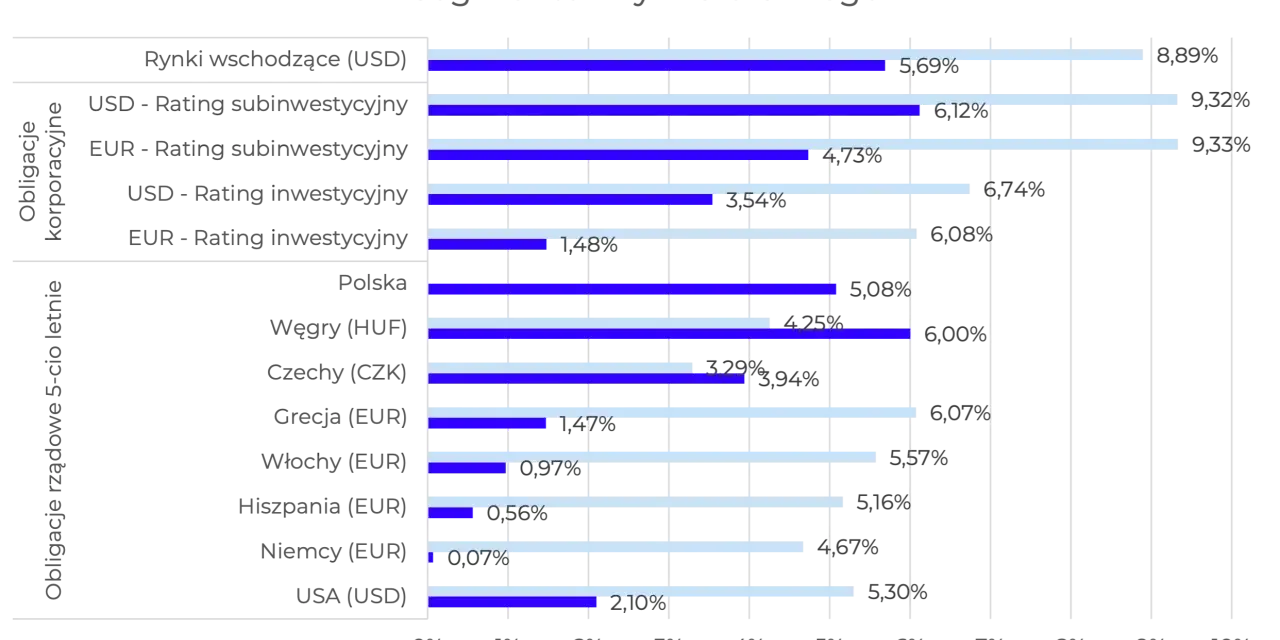

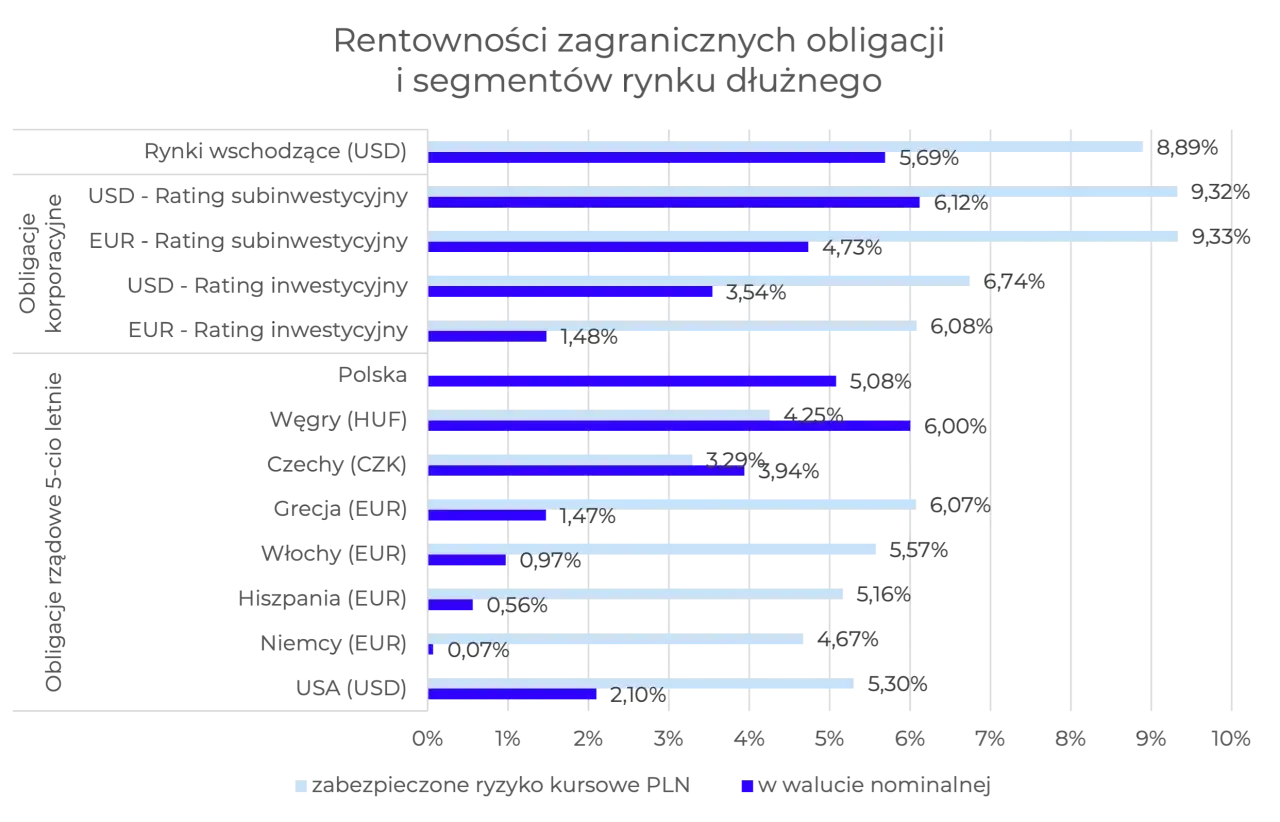

- Kluczowe ryzyka to ryzyko walutowe, stóp procentowych oraz kredytowe emitenta.

Zainteresowanie polskich inwestorów obligacjami zagranicznymi rośnie z roku na rok. Nie jest to zaskoczeniem, biorąc pod uwagę globalizację rynków finansowych i łatwość dostępu do nich. Coraz więcej osób szuka sposobów na dywersyfikację swojego portfela inwestycyjnego poza tradycyjnymi polskimi aktywami, a obligacje zagraniczne stanowią w tym kontekście bardzo atrakcyjną opcję.

Ograniczenia polskiego rynku finansowego, takie jak mniejsza płynność niektórych instrumentów czy ograniczona oferta, naturalnie skłaniają do poszukiwania globalnych możliwości. Inwestowanie w obligacje emitowane przez rządy czy korporacje z innych krajów pozwala na rozłożenie ryzyka i dostęp do szerszego spektrum instrumentów, które mogą lepiej pasować do indywidualnych celów inwestycyjnych. To właśnie ta możliwość dywersyfikacji jest jednym z kluczowych argumentów, które skłaniają mnie do rekomendowania rozważenia takiej ścieżki.

Główne motywacje stojące za inwestowaniem w obligacje zagraniczne są dwojakie. Z jednej strony, wielu inwestorów szuka bezpiecznej przystani dla swojego kapitału, wybierając na przykład obligacje skarbowe Stanów Zjednoczonych, które są powszechnie uznawane za jedne z najbezpieczniejszych na świecie. Z drugiej strony, nie brakuje tych, którzy widzą w obligacjach zagranicznych szansę na wyższy zysk, często poprzez inwestowanie w obligacje korporacyjne z rynków rozwiniętych, które mogą oferować lepsze rentowności niż ich polskie odpowiedniki, oczywiście przy akceptacji nieco wyższego ryzyka.Zanim jednak zanurzymy się w praktyczne aspekty zakupu, warto poświęcić chwilę na zrozumienie kluczowych pojęć. Inwestowanie w obligacje, zwłaszcza te zagraniczne, wymaga solidnych podstaw teoretycznych, które pozwolą świadomie podejmować decyzje i unikać kosztownych błędów. Pozwoli to również na lepsze zarządzanie ryzykiem, które zawsze towarzyszy inwestycjom.

Rodzaje obligacji i ich charakterystyka

Na początek, musimy rozróżnić dwa główne typy obligacji, które są dostępne dla polskich inwestorów: obligacje skarbowe i obligacje korporacyjne. Obligacje skarbowe są emitowane przez rządy państw (np. amerykańskie T-Bonds czy niemieckie Bunds) i zazwyczaj charakteryzują się niższym ryzykiem kredytowym, ponieważ są wspierane przez zdolność podatkową danego kraju. Z tego powodu są często postrzegane jako bezpieczniejszy wybór, szczególnie dla mniej doświadczonych inwestorów.Z kolei obligacje korporacyjne są emitowane przez firmy w celu pozyskania kapitału. Ich ryzyko kredytowe jest bezpośrednio związane z kondycją finansową emitenta, a co za tym idzie, mogą oferować wyższe rentowności w zamian za akceptację większego ryzyka. Dla początkujących inwestorów, którzy dopiero stawiają pierwsze kroki na rynkach zagranicznych, zdecydowanie rekomenduję rozpoczęcie od obligacji skarbowych lub obligacji korporacyjnych o bardzo wysokim ratingu kredytowym. Pozwala to na oswojenie się z mechanizmami rynkowymi bez narażania się na nadmierne ryzyko.

Kluczowe ryzyka inwestowania w obligacje zagraniczne

Każda inwestycja wiąże się z ryzykiem, a w przypadku obligacji zagranicznych dochodzą do tego specyficzne czynniki. Jako doświadczony inwestor, zawsze podkreślam, że zrozumienie i świadome zarządzanie ryzykiem to podstawa sukcesu. Oto trzy kluczowe ryzyka, na które należy zwrócić szczególną uwagę:

- Ryzyko walutowe: Jest to ryzyko wynikające z wahań kursu waluty, w której denominowana jest obligacja, względem złotego polskiego. Jeśli kupuję obligację w dolarach amerykańskich, a kurs USD/PLN spadnie, to nawet jeśli obligacja przyniesie zysk w dolarach, po przewalutowaniu na złotówki mogę odnotować stratę. To ryzyko może znacząco wpłynąć na ostateczny zwrot z inwestycji.

- Ryzyko stóp procentowych: Wzrost stóp procentowych na danym rynku powoduje spadek cen istniejących obligacji o stałym oprocentowaniu na rynku wtórnym. Dzieje się tak, ponieważ nowo emitowane obligacje oferują wyższe kupony, co sprawia, że starsze, niżej oprocentowane obligacje stają się mniej atrakcyjne. To ryzyko jest szczególnie istotne w przypadku obligacji o długim terminie wykupu.

- Ryzyko kredytowe: To ryzyko, że emitent obligacji (państwo lub firma) nie będzie w stanie spłacić swojego zadłużenia, czyli nie wypłaci odsetek lub nie zwróci kapitału w terminie. Jest to jedno z najbardziej fundamentalnych ryzyk w inwestowaniu w obligacje.

W kontekście ryzyka kredytowego, niezwykle ważnym drogowskazem dla inwestora jest rating kredytowy. Agencje ratingowe, takie jak S&P, Moody's czy Fitch, oceniają wiarygodność kredytową emitentów, przypisując im odpowiednie oceny (np. AAA, AA, BBB). Wyższy rating oznacza niższe ryzyko kredytowe, a co za tym idzie zazwyczaj niższą rentowność. Zawsze zalecam, aby przed zakupem obligacji sprawdzić jej rating i upewnić się, że poziom ryzyka jest zgodny z moją tolerancją.

Gdzie kupić obligacje zagraniczne? Platformy i możliwości

Skoro już wiemy, czym są obligacje i jakie ryzyka się z nimi wiążą, przejdźmy do kwestii praktycznej: gdzie można je kupić? Dostęp do rynków zagranicznych dla polskich inwestorów indywidualnych jest dziś znacznie łatwiejszy niż kiedyś, głównie dzięki rozwojowi platform maklerskich. Mamy do wyboru kilka opcji, z których każda ma swoje plusy i minusy.

Polskie domy maklerskie

Polskie domy maklerskie, takie jak XTB, mBank, Santander Biuro Maklerskie czy BOŚ DM, coraz częściej oferują dostęp do rynków zagranicznych, w tym do obligacji. Ich główną zaletą jest wygoda obsługi w języku polskim, wsparcie klienta w złotówkach oraz zazwyczaj prostsze rozliczenia podatkowe (choć nie zawsze w pełni automatyczne dla obligacji zagranicznych). Dla wielu inwestorów to naturalny wybór, ponieważ już posiadają tam rachunki. Należy jednak pamiętać, że prowizje na rynkach zagranicznych mogą być u nich wyższe niż u brokerów międzynarodowych, a oferta obligacji może być nieco bardziej ograniczona.

Zagraniczni brokerzy

Alternatywą są zagraniczni brokerzy, tacy jak Interactive Brokers czy DEGIRO. Ich największym atutem są zazwyczaj znacznie niższe koszty transakcyjne i depozytowe, a także dostęp do szerszej gamy rynków i instrumentów. To często wybór dla bardziej zaawansowanych inwestorów, którzy szukają optymalizacji kosztów i maksymalnej elastyczności. Wyzwania to konieczność przewalutowania środków (co wiąże się ze spreadami walutowymi), obsługa klienta w języku angielskim oraz samodzielne rozliczanie podatków, które może być bardziej skomplikowane.

Przeczytaj również: Kto może emitować obligacje w Polsce? Pełny przewodnik dla inwestora.

Fundusze ETF na obligacje alternatywa dla początkujących

Dla wielu inwestorów, zwłaszcza tych z mniejszym kapitałem lub mniejszym doświadczeniem, bezpośredni zakup pojedynczych obligacji może być zbyt skomplikowany lub kosztowny (ze względu na wysoką nominalną wartość pojedynczej obligacji). W takich przypadkach fundusze ETF na obligacje stanowią doskonałą alternatywę. Są to fundusze notowane na giełdzie, które inwestują w portfel obligacji, zapewniając natychmiastową dywersyfikację i możliwość inwestowania już od niewielkich kwot. To prostszy sposób na uzyskanie ekspozycji na rynek obligacji zagranicznych bez konieczności analizowania każdej pojedynczej emisji. Zdecydowanie polecam rozważyć tę opcję na początek.

Jak kupić pierwszą obligację zagraniczną? Przewodnik krok po kroku

Teraz, gdy mamy już solidne podstawy teoretyczne i wiemy, gdzie szukać, przejdźmy do konkretów. Zakup pierwszej obligacji zagranicznej może wydawać się skomplikowany, ale w rzeczywistości, po przejściu przez ten proces raz, staje się on rutyną. Poniżej przedstawiam mój przewodnik krok po kroku, który pomoże Ci w tej pierwszej transakcji.

Krok 1: Wybór i założenie rachunku maklerskiego. To fundament. Musisz zdecydować, czy wolisz polskiego brokera z obsługą w PLN i potencjalnie łatwiejszym wsparciem, czy zagranicznego, który oferuje szerszy wybór i niższe prowizje. Proces zakładania rachunku jest zazwyczaj standardowy i wymaga weryfikacji tożsamości. Upewnij się, że wybrany broker oferuje dostęp do rynków, na których chcesz kupować obligacje.

Krok 2: Zasilenie konta i przewalutowanie środków. Po otwarciu rachunku musisz przelać na niego środki. Jeśli konto jest w walucie innej niż PLN (np. USD, EUR), będziesz musiał dokonać przewalutowania. To kluczowy moment, w którym można stracić część kapitału na wysokich spreadach walutowych. Zawsze staram się minimalizować te koszty, korzystając z kantorów internetowych lub funkcji przewalutowania u brokera, ale zawsze sprawdzam oferowany kurs. Unikaj przewalutowania po kursach bankowych, które są często bardzo niekorzystne.

Krok 3: Wyszukiwanie obligacji na platformie. Gdy środki znajdą się na koncie, czas na poszukiwanie odpowiedniej obligacji. Większość platform maklerskich posiada zaawansowane wyszukiwarki. Pamiętaj, aby zwracać uwagę na następujące kryteria:

- Rentowność do wykupu (Yield to Maturity - YTM): Wskazuje oczekiwany roczny zwrot, jeśli obligacja zostanie utrzymana do wykupu.

- Termin wykupu: Jak długo obligacja będzie w obiegu. Dłuższy termin to zazwyczaj większe ryzyko stóp procentowych.

- Rating kredytowy: Jak już wspomniałem, to kluczowy wskaźnik ryzyka kredytowego emitenta.

- Nominalna wartość obligacji: Wskazuje minimalną kwotę, jaką musisz zainwestować w jedną obligację.

- Kupon (oprocentowanie): Wysokość odsetek wypłacanych przez emitenta.

- Płynność: Jak łatwo będzie sprzedać obligację na rynku wtórnym przed terminem wykupu.

Krok 4: Składanie zlecenia kupna i potwierdzenie transakcji. Po wybraniu obligacji, składasz zlecenie kupna. Zazwyczaj możesz wybrać typ zlecenia (np. zlecenie rynkowe, zlecenie z limitem ceny). Zawsze rekomenduję użycie zlecenia z limitem ceny, aby mieć kontrolę nad ceną, po której kupujesz. Po złożeniu zlecenia, system brokera potwierdzi jego realizację. Gratulacje, właśnie kupiłeś swoją pierwszą obligację zagraniczną!

Realne koszty inwestycji w obligacje zagraniczne

Inwestowanie w obligacje zagraniczne wiąże się z szeregiem kosztów, które mogą znacząco wpłynąć na ostateczny zysk. Moje doświadczenie pokazuje, że wielu początkujących inwestorów nie docenia ich wpływu, skupiając się wyłącznie na rentowności obligacji. Należy je dokładnie zrozumieć, aby uniknąć nieprzyjemnych niespodzianek.

Główne koszty, na które musisz zwrócić uwagę, to:

- Prowizje maklerskie: To opłaty pobierane przez brokera za każdą transakcję kupna lub sprzedaży. Często mają one minimalną kwotę (np. 19 zł lub 5 EUR/USD), co oznacza, że przy małych kwotach inwestycji prowizja może stanowić znaczący procent kapitału. Zawsze porównuj cenniki różnych brokerów.

- Opłaty depozytowe: Niektórzy brokerzy pobierają roczną opłatę za przechowywanie papierów wartościowych, często wyrażoną jako procent od wartości posiadanych aktywów. Może to być "ukryta pułapka", zwłaszcza przy długoterminowym inwestowaniu w obligacje. Upewnij się, czy Twój broker stosuje takie opłaty.

Kolejnym, często niedocenianym kosztem jest spread walutowy. Jest to różnica między ceną kupna a ceną sprzedaży waluty, którą pobiera broker lub kantor internetowy podczas przewalutowania środków z PLN na walutę obligacji (i z powrotem). Ten "cichy pożeracz" zysków może znacząco obniżyć ostateczny zwrot, zwłaszcza jeśli transakcji przewalutowania jest wiele lub gdy kursy są niekorzystne. Zawsze staram się minimalizować ten koszt, korzystając z platform oferujących wąskie spready lub dokonując przewalutowania w odpowiednich momentach.

Warto również wspomnieć o barierze wejścia, którą stanowi nominalna wartość pojedynczej obligacji. Wiele obligacji, zwłaszcza korporacyjnych, ma nominalną wartość 1 000, 10 000, a nawet 100 000 USD/EUR. Dla mniejszych inwestorów może to być poważna przeszkoda. Dlatego też, jak już wspomniałem, fundusze ETF na obligacje są doskonałą alternatywą, pozwalającą na inwestowanie mniejszych kwot i uzyskanie dywersyfikacji bez konieczności kupowania wielu drogich pojedynczych obligacji.

Podatki od obligacji zagranicznych co musisz wiedzieć?

Kwestie podatkowe są często najbardziej zniechęcające dla inwestorów zagranicznych, ale ich zrozumienie jest absolutnie kluczowe. Jako polski rezydent podatkowy, mam obowiązek rozliczyć wszystkie dochody z zagranicznych obligacji w Polsce. Niewiedza w tym zakresie może prowadzić do poważnych konsekwencji.

Zgodnie z polskim prawem, dochody z zagranicznych obligacji (zarówno odsetki, jak i zyski ze sprzedaży) podlegają 19% zryczałtowanemu podatkowi od zysków kapitałowych, powszechnie znanemu jako podatek Belki. Co ważne, inwestor musi samodzielnie rozliczyć ten podatek, składając odpowiednią deklarację podatkową. Polski dom maklerski może wystawić IFT-8/IFT-8R, ale dla zagranicznych brokerów to ja jestem odpowiedzialny za prawidłowe wyliczenia.

Dodatkowo, w kraju emitenta obligacji może być pobrany podatek u źródła (Withholding Tax - WHT) od wypłacanych odsetek. Na szczęście, dzięki umowom o unikaniu podwójnego opodatkowania, które Polska zawarła z wieloma krajami, zapłacony podatek za granicą można często odliczyć od polskiego podatku. Aby to zrobić, zazwyczaj potrzebny jest certyfikat rezydencji podatkowej, który potwierdza, że jestem rezydentem Polski. Ten certyfikat należy dostarczyć brokerowi, a następnie uwzględnić podatek zapłacony za granicą w rocznym rozliczeniu.

W rocznym rozliczeniu podatkowym dochodów z zagranicznych obligacji kluczową rolę odgrywają formularze PIT-38 oraz IFT-1/IFT-1R. Na PIT-38 wykazuję wszystkie dochody kapitałowe, w tym te z obligacji zagranicznych. Jeśli broker zagraniczny wystawił mi formularz IFT-1/IFT-1R (co nie jest standardem dla wszystkich brokerów, ale warto o to zapytać), ułatwia to rozliczenie, ponieważ zawiera on podsumowanie dochodów i pobranego podatku. W przypadku braku IFT-1/IFT-1R, muszę samodzielnie zebrać dane z wyciągów od brokera i przeliczyć je na PLN według odpowiednich kursów walutowych.

Najczęstsze błędy początkujących inwestorów

Na koniec, chciałbym podzielić się kilkoma spostrzeżeniami na temat najczęstszych błędów, które widzę u początkujących inwestorów w obligacje zagraniczne. Uniknięcie ich może zaoszczędzić wiele nerwów i pieniędzy.

Jednym z najbardziej powszechnych błędów jest ignorowanie ryzyka walutowego. Inwestorzy często skupiają się wyłącznie na rentowności obligacji w walucie obcej, zapominając, że ostateczny wynik inwestycji zależy od kursu waluty bazowej względem złotego. Przykładowo, jeśli kupię obligację w USD z rentownością 5%, ale w ciągu roku kurs USD/PLN spadnie o 10%, to mój zysk w złotówkach może być znacznie niższy, a nawet mogę odnotować stratę. Zawsze należy brać pod uwagę potencjalne wahania kursów walutowych.

Innym błędem jest kupowanie obligacji o niskim ratingu w pogoni za wysokim zyskiem. Wysoka rentowność obligacji jest zazwyczaj skorelowana z wysokim ryzykiem kredytowym. Początkujący inwestorzy, kuszeni obietnicą dwucyfrowych zysków, często ignorują ostrzeżenia zawarte w niskich ratingach kredytowych, co może skończyć się utratą kapitału w przypadku niewypłacalności emitenta. Pamiętaj, że w inwestowaniu nie ma darmowych obiadów wyższy zysk zawsze wiąże się z wyższym ryzykiem.

Wreszcie, wielu inwestorów nie w pełni rozumie wpływ zmian stóp procentowych na cenę obligacji na rynku wtórnym. Myślą, że skoro obligacja ma stały kupon, to jej wartość jest stała. Nic bardziej mylnego! Gdy stopy procentowe rosną, cena istniejących obligacji o stałym oprocentowaniu spada, ponieważ stają się one mniej atrakcyjne w porównaniu do nowo emitowanych, wyżej oprocentowanych obligacji. To oznacza, że jeśli będziesz musiał sprzedać obligację przed terminem wykupu w środowisku rosnących stóp procentowych, możesz odnotować stratę. Zrozumienie tej zależności jest kluczowe dla świadomego zarządzania portfelem obligacji.