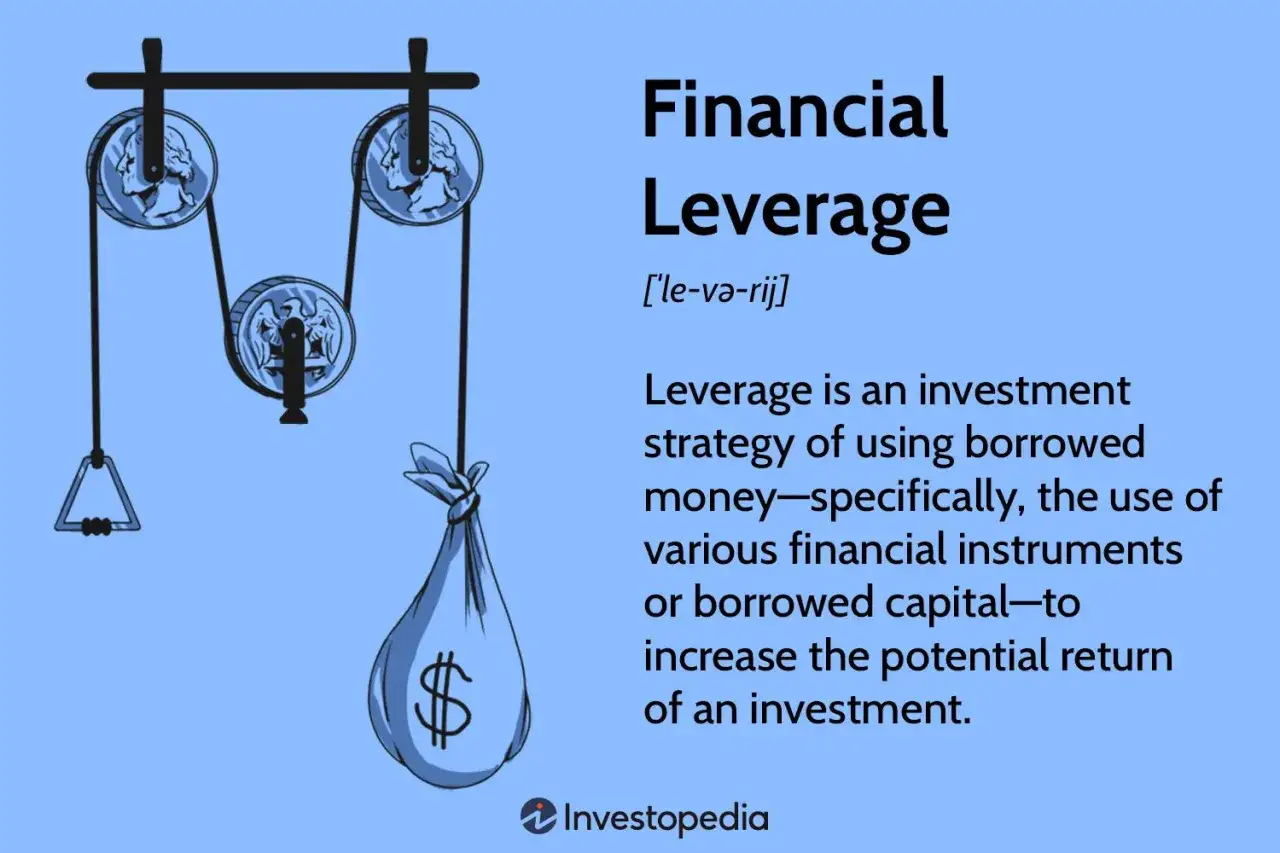

Wiele osób widzi w dźwigni finansowej szybki sposób na większy zysk, a pomija prosty fakt: ten sam mechanizm potrafi równie szybko podwoić stratę. Na rynku inwestycyjnym chodzi nie o magiczny kapitał, lecz o większą ekspozycję niż własny wkład. Dlatego ten temat wymaga jednocześnie definicji, liczb, limitów i chłodnej oceny ryzyka.

Dźwignia finansowa zwiększa ekspozycję, ale nie usuwa ryzyka straty

- KNF pokazuje, że 72,2% aktywnych klientów rynku Forex poniosło stratę w najnowszym rozliczeniu, więc przewaga po stronie uczestników detalicznych nie jest regułą.

- ESMA utrzymuje limity 30:1, 20:1, 10:1, 5:1 i 2:1 dla klientów detalicznych w CFD zależnie od klasy aktywa.

- Margin close-out uruchamia się przy 50% wymaganego depozytu początkowego, więc pozycja może zostać zamknięta zanim rachunek wyczerpie się do zera.

- Negative balance protection ogranicza końcową stratę na rachunku, ale nie usuwa ryzyka szybkiego stopienia depozytu przy gwałtownym ruchu rynku.

Czym jest dźwignia finansowa w inwestowaniu?

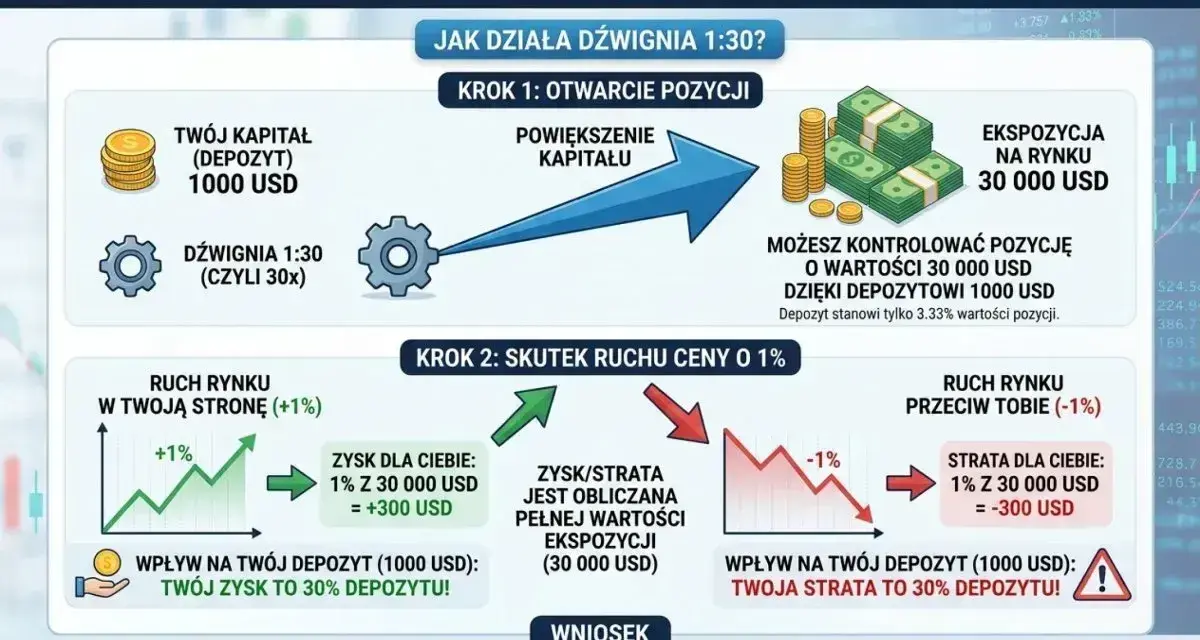

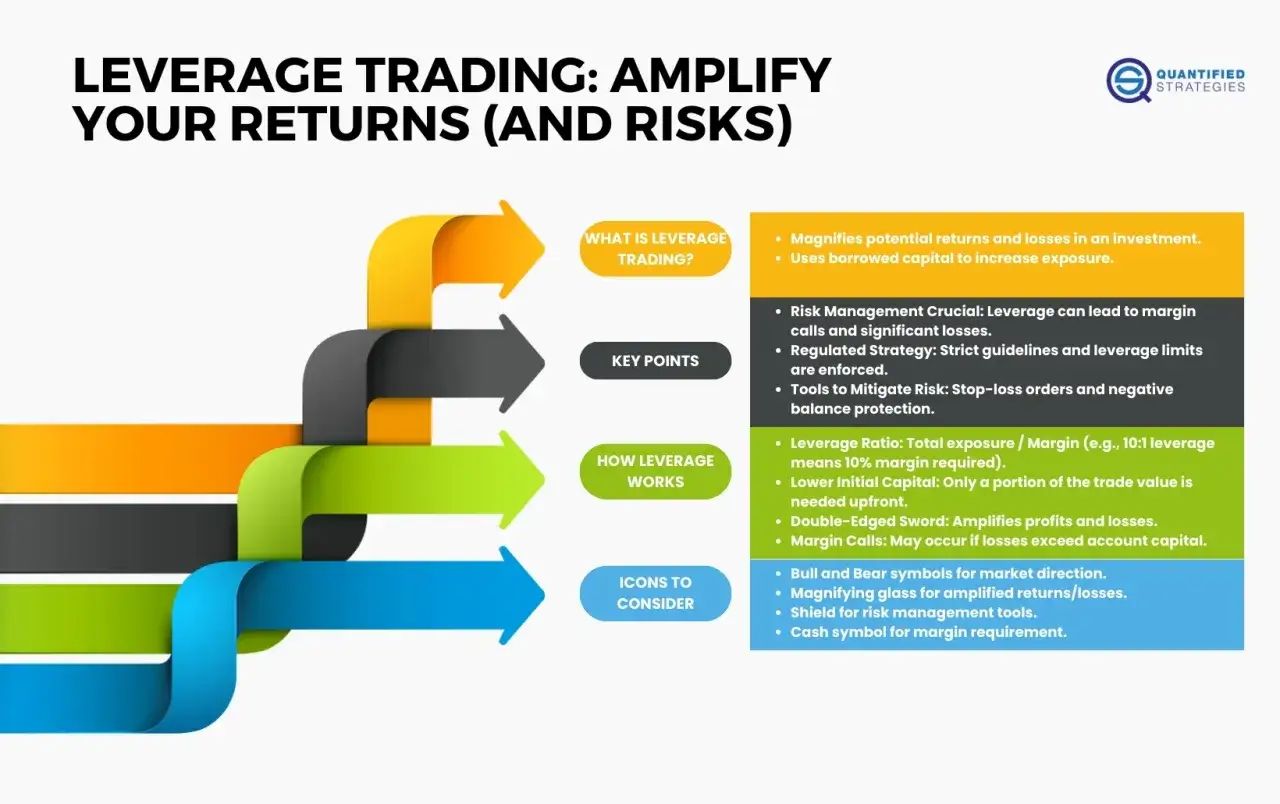

Dźwignia finansowa zwiększa ekspozycję ponad własny kapitał i dlatego podbija zarówno zysk, jak i stratę. W praktyce inwestor kontroluje pozycję większą niż środki faktycznie zablokowane na rachunku. Taki mechanizm działa szybko, ale nie daje żadnej przewagi sam w sobie, bo kierunek ruchu ceny wciąż decyduje o wyniku.

Przy kapitale 1 000 zł i lewarze 10:1 ekspozycja wynosi 10 000 zł. Ruch rynku o 2% daje wtedy około 200 zł zysku albo straty, czyli 20% wyniku na kapitale własnym. Ta sama zmiana przy braku dźwigni byłaby dziesięć razy mniej odczuwalna.

Dwa różne znaczenia jednego pojęcia

W analizie spółek dźwignia finansowa oznacza strukturę kapitału, czyli udział długu w finansowaniu aktywów. W handlu detalicznym oznacza natomiast możliwość zajęcia pozycji większej niż depozyt własny. To rozróżnienie jest ważne, bo w jednym przypadku dźwignia wpływa na ROE, a w drugim na ryzyko pojedynczej transakcji.

Przeczytaj również: ROE: Rentowność kapitału własnego. Pułapki i sekrety analizy

Jak działa na rachunku transakcyjnym

Przy otwarciu pozycji broker blokuje depozyt zabezpieczający, a nie zawsze po prostu pożycza gotówkę wprost na konto. Wycena pozycji opiera się na całej ekspozycji, więc koszty wejścia i utrzymania pozycji liczą się od pełnej wartości transakcji. Z tego powodu nawet mały spread albo opłata finansowa szybciej zjada wynik niż przy inwestowaniu bez lewara.

Zapamiętaj: Dźwignia nie tworzy dodatkowego zysku z niczego. Zmienia tylko skalę skutków tego samego ruchu rynku.

Gdzie efekt jest najsilniejszy

Najmocniej działa tam, gdzie rynek porusza się szybko i gdzie niewielka zmiana ceny potrafi przełożyć się na duży wynik. Tak wygląda handel CFD, Forexem i niektórymi pochodnymi o wysokiej zmienności. Przy dłuższym trzymaniu pozycji rosną też koszty finansowania, więc wynik nie zależy wyłącznie od kierunku rynku.

W praktyce dźwignia bywa mylona z prostym przyspieszeniem zarobku, a to prowadzi do błędnej oceny ryzyka. Jeśli pozycja zajmuje znaczną część portfela, pojedynczy ruch przeciwko inwestorowi staje się problemem dużo szybciej niż przy klasycznym zakupie aktywa bez lewara.

Jakie limity obowiązują obecnie w Polsce przy CFD i Forex?

Dla klientów detalicznych obowiązują dziś limity ESMA i dodatkowe zabezpieczenia, a najnowszy komunikat ESMA przypomina, że także nowe konstrukcje marketingowo opisywane jako perpetual futures mogą podlegać tym samym zasadom, jeśli spełniają definicję CFD. Z kolei KNF pokazuje, że rynek detaliczny pozostaje trudny: w najnowszym komunikacie większość aktywnych klientów rynku Forex poniosła stratę.

Limity według klasy aktywa

Rozkład limitów poniżej wynika z decyzji ESMA dotyczącej CFD i pozostaje punktem odniesienia dla krajowych środków ochronnych. Im większa zmienność instrumentu, tym niższy dopuszczalny lewar.

| Klasa aktywa | Maks. dźwignia | Minimalny depozyt | Największe ryzyko |

|---|---|---|---|

| Główne pary walutowe | 30:1 | 3,33% | Szybka zmiana kursu przy wysokiej płynności |

| Nie-główne pary walutowe, złoto, główne indeksy | 20:1 | 5% | Ruchy w trakcie publikacji danych makro |

| Surowce inne niż złoto, indeksy sektorowe i mniejsze indeksy | 10:1 | 10% | Skoki ceny przy niższej płynności |

| Akcje pojedyncze i inne wartości referencyjne | 5:1 | 20% | Ryzyko luki cenowej po sesji |

| Kryptoaktywa | 2:1 | 50% | Skrajna zmienność i nagłe rozszerzenie spreadu |

Co robi margin close-out

Margin close-out działa jak automatyczny bezpiecznik. Gdy utrzymywany depozyt spada do określonego poziomu, dostawca ma prawo zamknąć jedną lub kilka otwartych pozycji, zamiast czekać na całkowite wyzerowanie rachunku. Taki mechanizm ogranicza skalę strat, ale nie eliminuje ich w całości, zwłaszcza przy gwałtownym ruchu ceny.

Negative balance protection dodaje kolejną warstwę ochrony, bo nie pozwala, by strata detalicznego klienta na rachunku przekroczyła jego saldo. Nie zmienia to jednak faktu, że depozyt może stopnieć bardzo szybko, a pozycja zamknąć się mniej korzystnie niż zakładał plan. Ochrona działa więc na końcu procesu, a nie przed błędem wejścia.

Edge cases, które zmieniają ocenę produktu

Najłatwiej pomylić CFD z innymi pochodnymi, które tylko wyglądają podobnie. Jeśli produkt jest reklamowany jako perpetual contract, rolling spot forex albo podobny instrument, sama nazwa nie przesądza o kwalifikacji regulacyjnej. Liczą się cechy ekonomiczne, a nie marketingowa etykieta. Dla klienta detalicznego ogromne znaczenie ma też klasyfikacja na rachunku, bo zasady ochronne dotyczą właśnie tej grupy.

Uwaga: Limit dźwigni i ochrona salda nie sprawiają, że CFD staje się produktem bezpiecznym. Przy luce cenowej rachunek może stracić większość wartości szybciej niż inwestor zdąży zareagować.

Przeczytaj również: Dźwignia kryptowaluty: Zrozum ryzyko, uniknij likwidacji

Jak policzyć wynik na prostym przykładzie?

Nawet mały ruch ceny daje duży wynik na kapitale własnym, gdy pozycja jest otwierana na lewarze. To właśnie dlatego dźwignia bywa atrakcyjna dla traderów, ale też bardzo zdradliwa dla osób, które patrzą tylko na nominalny potencjał zysku. Najprostszy rachunek pokazuje, że bez kosztów i zabezpieczeń ruch o kilka procent może zmienić wynik o kilkadziesiąt procent.

Scenariusz z 1 000 zł

| Kapitał własny | Dźwignia | Ekspozycja | Ruch rynku | Wynik na pozycji |

|---|---|---|---|---|

| 1 000 zł | 2:1 | 2 000 zł | +2% | +40 zł / +4% na kapitale |

| 1 000 zł | 10:1 | 10 000 zł | +2% | +200 zł / +20% na kapitale |

| 1 000 zł | 10:1 | 10 000 zł | -2% | -200 zł / -20% na kapitale |

| 1 000 zł | 10:1 | 10 000 zł | -10% | -1 000 zł / utrata całego depozytu, zwykle wcześniej zamykana przez system |

Koszty, które zmieniają wynik

Na takim rachunku wynik nie kończy się na ruchu ceny. Do gry wchodzą spread, prowizja, swap albo inne koszty finansowania oraz poślizg cenowy przy szybkich ruchach. Im wyższy lewar, tym szybciej te opłaty zaczynają mieć znaczenie, bo liczą się od pełnej ekspozycji, a nie od samego depozytu.

W praktyce: Pozycja, która na ekranie wygląda na niewielką, w realnym rozrachunku potrafi być bardzo duża. Dlatego przed wejściem do transakcji rachunek zysku i straty powinien być policzony razem z kosztami, a nie dopiero po zamknięciu pozycji.

Kiedy dźwignia ma sens, a kiedy lepiej ją odpuścić?

Dźwignia ma sens tylko wtedy, gdy plan ryzyka jest z góry policzony, a pozycja stanowi niewielką część portfela. W przeciwnym razie zaczyna działać jak przyspieszacz błędu. Dla części osób rozsądniejszy okazuje się handel bez lewara albo ekspozycja z dużo niższym mnożnikiem.

Kiedy ma sens

Najlepsze zastosowanie pojawia się wtedy, gdy inwestor rozumie instrument, zna zmienność rynku i akceptuje z góry poziom straty. Tak dzieje się czasem przy krótkoterminowych transakcjach zabezpieczających lub przy bardzo precyzyjnej strategii wejścia i wyjścia. W takim układzie dźwignia nie służy do „gonienia zysku”, tylko do kontrolowania kapitału w czasie.

- Hedging pozwala ograniczyć ryzyko portfela zamiast je zwiększać.

- Krótki horyzont zmniejsza ekspozycję na finansowanie overnight i nieplanowane zdarzenia po sesji.

- Mała część kapitału ogranicza szansę, że jedna transakcja zdominuje cały portfel.

Najczęstsze błędy

Najwięcej szkód robią te same schematy, które pojawiają się na rynku od lat. Zbyt wysoki lewar na starcie, brak stop-lossu, otwieranie pozycji pod wpływem emocji i ignorowanie kosztów utrzymania pozycji tworzą zestaw, który bardzo trudno obronić. Problematyczne bywa też mylenie niskiego depozytu z niskim ryzykiem.

- Przecenianie zysku i niedocenianie straty.

- Brak planu wyjścia przed wejściem w transakcję.

- Skalowanie pozycji bez kontroli łącznej ekspozycji.

- Ignorowanie kosztów spreadu, swapów i prowizji.

- Wchodzenie w produkt tylko dlatego, że obiecuje duży procent potencjalnego zysku.

Ścieżka działania

Jeśli dźwignia ma w ogóle wejść do planu, dobrze działa prosty porządek decyzji. Najpierw trzeba sprawdzić, czy instrument podlega limitom dla klienta detalicznego i jakie są zabezpieczenia. Potem trzeba policzyć maksymalną stratę na jedną pozycję, a dopiero na końcu zdecydować, czy ta kwota mieści się w założeniach całego portfela.

- Sprawdź instrument i jego regulacyjny status.

- Policz ekspozycję, depozyt oraz koszt utrzymania pozycji.

- Ustal poziom straty, przy którym pozycja ma być zamknięta.

- Zostaw margines na lukę cenową, poślizg i szybką zmianę zmienności.

Dźwignia finansowa ma sens wyłącznie wtedy, gdy przed otwarciem pozycji znany jest limit straty, koszt utrzymania i zasada wyjścia z rynku.