Kontrakty terminowe są przydatne wtedy, gdy chcesz kontrolować cenę aktywa, zabezpieczyć portfel albo świadomie korzystać z dźwigni finansowej. W tym tekście rozkładam temat na proste elementy: pokazuję, jak działa futures, jak odczytać jego specyfikację, kiedy ma sens w praktyce i jakie ryzyka trzeba wziąć na serio. To rynek dla ludzi, którzy lubią liczby, a nie domysły.

Najważniejsze rzeczy, które warto mieć pod ręką

- Futures to standaryzowana umowa na przyszłą cenę, a nie zwykły zakup aktywa.

- Pozycja długa korzysta na wzroście, a krótka na spadku instrumentu bazowego.

- Depozyt zabezpieczający to blokada środków, nie pełna wartość pozycji.

- Codzienne rozliczanie może szybko zwiększyć albo zmniejszyć saldo na rachunku.

- Najbardziej sensowne zastosowanie to zabezpieczanie ryzyka, a dopiero potem spekulacja.

- Największy błąd początkujących to zbyt duża pozycja wobec kapitału.

Czym dokładnie jest futures i dlaczego w ogóle istnieje

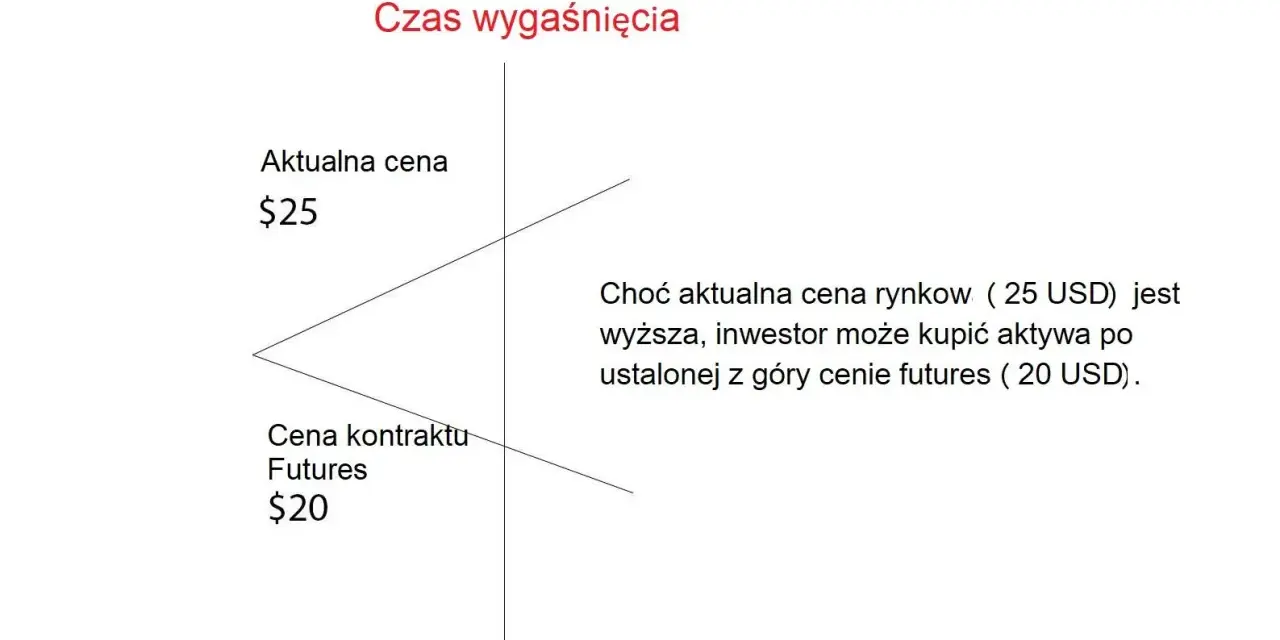

Futures to wystandaryzowana umowa między dwiema stronami, które dziś uzgadniają cenę, ilość i termin przyszłej transakcji. Jak podaje GPW, pierwsze kontrakty terminowe na WIG20 pojawiły się na warszawskiej giełdzie w 1998 roku, a dziś rynek obejmuje m.in. indeksy, akcje, obligacje i waluty. W praktyce chodzi o kontrolę ekspozycji: jedna strona liczy na wzrost, druga na spadek, a sama umowa służy temu, by przenieść ryzyko ceny z jednego uczestnika na drugiego.

Z mojego punktu widzenia najważniejsze są trzy parametry: co jest instrumentem bazowym, jaki jest termin wygaśnięcia i ile jednostek obejmuje jeden kontrakt. Jeśli tych rzeczy nie rozumiesz, nie wiesz jeszcze, co właściwie kupujesz. Gdy to uporządkujesz, łatwiej przejść do mechaniki depozytu i rozliczeń, bo właśnie tam zaczyna się prawdziwa różnica między teorią a praktyką.

Jak działa dźwignia, depozyt i codzienne rozliczanie

Największe nieporozumienie widzę zwykle tutaj: depozyt nie jest ceną zakupu, tylko zabezpieczeniem. Otwierasz pozycję, blokując część środków, a nie płacąc pełnej wartości kontraktu. To właśnie dlatego futures daje dźwignię finansową, czyli możliwość kontrolowania dużej ekspozycji przy relatywnie małym kapitale własnym.

Przykład jest prosty. Jeśli kontrakt na indeks ma mnożnik 20 zł za punkt, a kurs wynosi 2 500 pkt, wartość nominalna pozycji to 50 000 zł. Ruch o 10 pkt daje już 200 zł wyniku na jednym kontrakcie, więc nawet niewielkie wahanie rynku zaczyna mieć realne znaczenie. To nie jest „mały” instrument tylko dlatego, że na rachunku blokujesz niewielki depozyt.

| Element | Co oznacza | Co z tego wynika |

|---|---|---|

| Wartość nominalna | Pełna wartość pozycji liczona według kursu i mnożnika | Ruch ceny przekłada się na wynik pieniężny szybciej niż na rynku akcji |

| Depozyt zabezpieczający | Blokada środków potrzebna do utrzymania pozycji | Wchodzisz za mniejszą kwotę, ale ryzyko nie znika |

| Dźwignia | Mały depozyt kontroluje dużą ekspozycję | Zysk i strata rosną szybciej niż przy prostym zakupie aktywa |

| Rozliczanie dzienne | Wynik pozycji jest księgowany każdego dnia | Strata może wymusić dopłatę środków na rachunek |

| Wezwanie do uzupełnienia środków | Broker prosi o dopłatę, gdy depozyt spada za nisko | Bez reakcji pozycja może zostać zamknięta |

Ja patrzę na ten mechanizm tak: dopóki pozycja jest mała, futures wydaje się spokojny; kiedy skala robi się zbyt duża, każdy punkt zaczyna ważyć. Gdy zrozumiesz ten prosty rachunek, naturalnie pojawi się pytanie, jak właściwie czytać samą specyfikację kontraktu.

Jak czytać specyfikację kontraktu na giełdzie

Na warszawskim rynku kontraktów terminowych nie kupuje się „czegoś ogólnego”, tylko konkretną serię z jasno opisanymi parametrami. Zanim złożę zlecenie, sprawdzam zawsze ten sam zestaw informacji, bo właśnie on mówi mi, czy instrument pasuje do mojego planu i kapitału.

| Parametr | Dlaczego jest ważny | Na co patrzę w praktyce |

|---|---|---|

| Instrument bazowy | Pokazuje, na czym tak naprawdę opiera się wycena | Indeks, akcja, obligacja albo waluta |

| Mnożnik | Przelicza ruch punktowy na realny wynik pieniężny | Im wyższy mnożnik, tym większe znaczenie ma każdy punkt |

| Termin wygaśnięcia | Określa, do kiedy trwa dana seria | Nie chcę zostawiać pozycji bez planu na ostatnie dni serii |

| Sposób rozliczenia | Decyduje, czy kończy się dostawą, czy rozliczeniem pieniężnym | Na indeksach zwykle liczę na rozliczenie gotówkowe |

| Depozyt wymagany przez brokera | Pokazuje, ile środków muszę mieć zablokowane | Porównuję wymagania z realnym buforem na rachunku |

| Płynność i liczba otwartych pozycji | Wpływają na łatwość wejścia i wyjścia z rynku | Im większa płynność, tym mniejsze ryzyko niekorzystnego poślizgu |

Na GPW i u brokerów spotkasz serie na indeksy, pojedyncze akcje, obligacje i waluty, więc przed transakcją nie wystarczy powiedzieć „chcę grać na rynku terminowym”. Trzeba wiedzieć dokładnie, którą serię wybierasz i dlaczego. Ja zawsze sprawdzam termin, mnożnik i depozyt jeszcze zanim spojrzę na wykres, bo bez tego łatwo pomylić atrakcyjną cenę z dobrą decyzją.

Do czego używa się go w praktyce

Najrozsądniej patrzeć na ten rynek przez pryzmat celu. KNF przypomina, że najważniejszym zastosowaniem instrumentów pochodnych jest zabezpieczanie ryzyka, i z tym się zgadzam. Spekulacja też tu istnieje, ale jeśli zaczynasz od szukania emocji, zwykle kończy się to drogo.

| Zastosowanie | Kto zwykle z tego korzysta | Po co | Ograniczenie |

|---|---|---|---|

| Zabezpieczenie portfela | Inwestor z akcjami, firma z ekspozycją na cenę lub kurs walutowy | Zmniejszyć wpływ niekorzystnego ruchu rynku | Ochrona nie jest darmowa i może ograniczyć zysk |

| Spekulacja | Aktywny trader, inwestor krótkoterminowy | Zarabiać na wzroście lub spadku ceny | Dźwignia równie szybko powiększa stratę |

| Arbitraż | Zaawansowany uczestnik rynku | Wykorzystać różnice wyceny | Wymaga szybkości, narzędzi i dużej dyscypliny |

Praktyczny przykład zabezpieczenia jest prosty: jeśli mam portfel akcji i obawiam się spadku szerokiego rynku, mogę użyć kontraktu na indeks, żeby częściowo zneutralizować stratę. W spekulacji logika jest odwrotna: otwieram pozycję, bo mam konkretną tezę o kierunku ruchu i wiem, jaką stratę akceptuję. Najgorszy wariant to sytuacja, w której ktoś wchodzi bez celu, licząc tylko na „dobrze ustawiony” wykres.

Właśnie dlatego rozróżnienie między ochroną a grą o zysk ma znaczenie. Kiedy to widzisz jasno, łatwiej porównać futures z innymi instrumentami pochodnymi i nie mylić ich ze sobą.

Czym różni się od forwardu i opcji

To porównanie pomaga zwłaszcza wtedy, gdy ktoś wie już, że potrzebuje instrumentu pochodnego, ale jeszcze nie wie którego. Futures, forward i opcja brzmią podobnie, jednak ich konstrukcja daje zupełnie inny profil ryzyka i inne zastosowanie. Dla mnie to nie są zamienniki jeden do jednego.

| Cecha | Futures | Forward | Opcja |

|---|---|---|---|

| Miejsce obrotu | Giełda, standardowe serie | Zwykle rynek pozagiełdowy | Giełda albo OTC, zależnie od konstrukcji |

| Standaryzacja | Wysoka | Niska, warunki są negocjowane | Średnia do wysokiej, zależnie od rynku |

| Obowiązek | Obie strony mają zobowiązanie | Obie strony mają zobowiązanie | Nabywca ma prawo, nie obowiązek |

| Koszt wejścia | Depozyt zabezpieczający | Zależny od umowy, często bez codziennego rozliczania | Premia płacona z góry przez kupującego |

| Rozliczanie | Codzienne | Zwykle przy wygaśnięciu | Przy wykonaniu lub wygaśnięciu, zależnie od pozycji |

| Profil ryzyka | Wysoki po obu stronach | Zależny od umowy i kontrahenta | Ryzyko kupującego jest ograniczone do premii |

Jeśli chcesz prostego narzędzia do ekspozycji na cenę, futures bywa najbardziej przejrzysty. Jeśli potrzebujesz elastycznych warunków między dwiema stronami, częściej pasuje forward. Jeśli zależy ci na ograniczeniu ryzyka po stronie kupującego, lepiej patrzeć na opcję. Po takim porównaniu widać już wyraźnie, gdzie początkujący najczęściej popełniają błędy.

Najczęstsze błędy początkujących

Najczęściej przegrywa nie sam pomysł, tylko zbyt duża skala i brak planu. Rynek terminowy nie wybacza mylenia depozytu z realnym ryzykiem ani otwierania pozycji „na wyczucie”. To właśnie tu w praktyce widać różnicę między decyzją inwestycyjną a impulsem.

- Zbyt duża pozycja - jeden ruch cenowy potrafi wtedy zrobić z portfela huśtawkę, której nie da się spokojnie utrzymać.

- Mylenie depozytu z limitem straty - blokada środków nie chroni przed większą stratą niż wartość początkowego zabezpieczenia.

- Brak planu wyjścia - jeśli nie wiesz, kiedy zamknąć pozycję, rynek zamknie ją za ciebie, często w gorszym miejscu.

- Ignorowanie wygaśnięcia - seria nie trwa wiecznie, a zbyt późna reakcja komplikuje zarządzanie pozycją.

- Gra przeciw trendowi z nadmierną pewnością - to jedna z najdroższych form uporu, jakie widuję na rynku.

- Brak bufora gotówki - bez rezerwy na rachunku łatwo wpaść w dopłatę, nawet jeśli kierunek tezy był trafny.

Ja trzymam jedną prostą zasadę: jeśli nie umiem opisać transakcji w jednym zdaniu, nie składam zlecenia. To dobre sito, bo wymusza odpowiedź na pytania o kierunek, wielkość pozycji i poziom, przy którym po prostu się wycofuję. Z takiego podejścia naturalnie wynika kolejny krok, czyli przygotowanie do pierwszej transakcji.

Jak przygotować się do pierwszej pozycji bez chaosu

Jeżeli ktoś chce wejść w ten rynek rozsądnie, najpierw powinien zbudować procedurę, a dopiero potem szukać „dobrego momentu”. Ja przed pierwszą pozycją robię wszystko w odwrotnej kolejności niż większość osób: najpierw ryzyko, potem wykres. To oszczędza nerwy i pieniądze.

- Wybieram jeden instrument bazowy, który naprawdę rozumiem i potrafię opisać bez zaglądania do notowań.

- Liczą pełną wartość kontraktu, a nie tylko depozyt, żeby zobaczyć realną ekspozycję.

- Ustalam maksymalną stratę, poziom obrony i warunek wyjścia jeszcze przed wejściem w pozycję.

- Sprawdzam, czy rachunek ma bufor na gorszy dzień, a nie tylko minimum wymagane do otwarcia.

- Otwieram małą pozycję i traktuję ją jak test procesu, nie jak wielką tezę inwestycyjną.

- Zapisuję decyzję w prostym schemacie: kierunek, uzasadnienie, poziom zamknięcia, plan awaryjny.

Przy takim podejściu dużo szybciej widać, czy problemem jest rynek, czy po prostu zbyt agresywna skala. Jeśli po kilku próbach nadal nie umiesz utrzymać dyscypliny, to znak, że trzeba wrócić do podstaw, a nie zwiększać stawkę. I właśnie to prowadzi do najważniejszej lekcji z całego tematu.

Co warto mieć w głowie, zanim klikniesz zlecenie

Ten rynek nagradza precyzję, a karze pośpiech. Jeśli mam zostawić jedną zasadę, to taką: zanim wejdziesz w pozycję, musisz wiedzieć nie tylko, co chcesz zarobić, ale też ile możesz stracić, kiedy wyjdziesz i co zrobi depozyt, jeśli rynek ruszy przeciwko tobie.

Dlatego traktuję futures jako narzędzie dla osób, które potrafią liczyć, akceptują zmienność i nie mylą małego depozytu z małym ryzykiem. Gdy te trzy warunki są spełnione, instrument może być użyteczny; gdy nie są, lepiej najpierw przećwiczyć mechanikę na mniejszej ekspozycji albo zostać przy prostszych rozwiązaniach.