Jedna pomyłka w numerze rachunku potrafi zmienić odbiorcę przelewu, a w bankowości nie ma tu miejsca na zgadywanie. W Polsce podstawowy numer rachunku ma 26 cyfr, a w zapisie międzynarodowym dochodzi prefiks kraju, więc cały kod ma 28 znaków. Ten sam ciąg cyfr działa inaczej przy płatności krajowej, inaczej przy przelewie zagranicznym i jeszcze inaczej przy płatnościach firmowych oraz podatkowych.

Numer konta bankowego identyfikuje rachunek, bank i właściwy typ przelewu

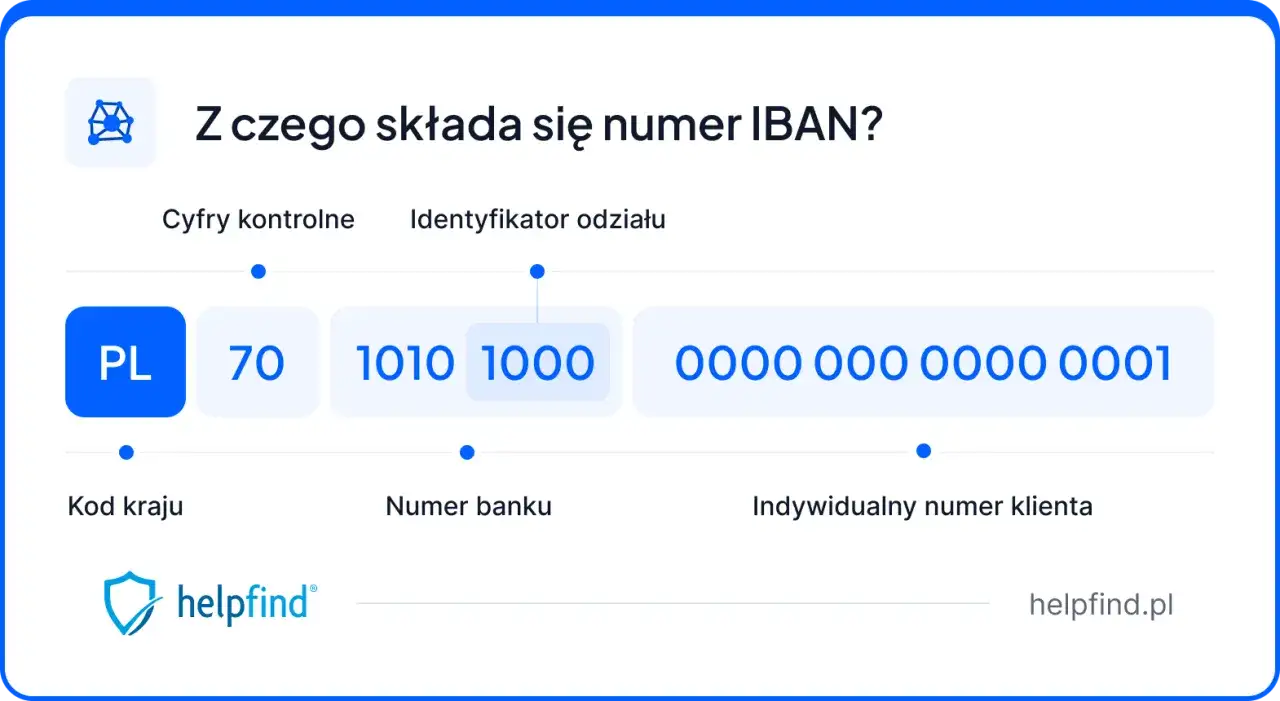

- NRB ma 26 cyfr, a w wersji IBAN dochodzi kod kraju PL, więc polski zapis ma 28 znaków.

- Publiczny walidator KIR sprawdza poprawność IBAN i NRB przed wysłaniem przelewu.

- Wykaz podatników VAT obejmuje rachunki rozliczeniowe przedsiębiorców, ale nie obejmuje zwykłych ROR-ów.

- Mikrorachunek podatkowy ma 26 znaków i służy wyłącznie do wpłat podatków oraz opłat.

Co oznacza numer konta bankowego w Polsce?

To unikalny identyfikator rachunku płatniczego, który wskazuje bank, oddział i konkretne konto klienta. Według NBP polski standard krajowy to NRB, a w formacie międzynarodowym ten sam rachunek opisuje IBAN. W praktyce chodzi o ten sam zasób pieniędzy, ale inny sposób zapisu i inny kontekst użycia.

NRB działa w Polsce jako krajowy format numeru rachunku. To ciąg 26 cyfr, bez liter i bez potrzebnych dopisków, który wystarcza do przelewów krajowych oraz do wielu operacji w bankowości elektronicznej. Najważniejsze jest tu to, że numer nie jest losowym zbiorem cyfr, tylko uporządkowanym kodem rozpoznawanym przez system rozliczeniowy.

NRB

NRB służy do identyfikacji rachunku w polskim systemie płatniczym. Gdy numer jest wpisany poprawnie, bank może go zweryfikować technicznie, zanim zlecenie trafi do rozliczenia. To właśnie dlatego zwykła literówka w numerze bywa wykrywana szybciej niż pomyłka w nazwie odbiorcy.

IBAN

IBAN dodaje do NRB kod kraju PL, więc polski zapis ma 28 znaków. Nie jest to osobny rachunek, tylko ten sam numer w standardzie międzynarodowym, potrzebny głównie przy transferach zagranicznych i w formularzach, które obsługują standard IBAN. Taki zapis jest czytelny dla systemów poza Polską, bo od razu wskazuje kraj rachunku.

BIC i SWIFT

Kod BIC/SWIFT nie wskazuje rachunku, tylko bank. Przy przelewach transgranicznych bywa wymagany obok IBAN-u, ponieważ pomaga systemowi rozpoznać instytucję docelową i skierować środki do właściwego banku. To osobny identyfikator, więc nie da się nim zastąpić numeru konta.

| Format | Długość | Funkcja | Zakres użycia |

|---|---|---|---|

| NRB | 26 cyfr | Identyfikuje rachunek krajowy | Przelewy krajowe i bankowość online |

| IBAN | 28 znaków | Identyfikuje rachunek w standardzie międzynarodowym | Przelewy zagraniczne i formularze międzynarodowe |

| BIC/SWIFT | 8 lub 11 znaków | Identyfikuje bank | Transakcje transgraniczne i przelewy walutowe |

Zapamiętaj: NRB wskazuje rachunek, IBAN wskazuje rachunek w standardzie międzynarodowym, a BIC/SWIFT wskazuje bank. Zamiana jednego na drugi zmienia sposób realizacji przelewu.

Jak wygląda numer konta bankowego i co oznaczają cyfry?

W polskim NRB pierwsze 2 cyfry pełnią rolę kontrolną, kolejne 8 cyfr opisuje bank i jego identyfikator rozliczeniowy, a ostatnie 16 cyfr wskazuje konkretne konto klienta. Taki układ pozwala systemowi szybko odróżnić zły zapis od poprawnego, ale nie chroni przed każdym błędem ludzkim. Z punktu widzenia użytkownika najważniejsze jest to, że numer ma strukturę, a nie tylko długość.

Przykład techniczny pokazuje to najlepiej: 12 34567890 1234567890123456. To ilustracja budowy numeru, a nie cudzy rachunek. W praktyce banki pokazują numer często w blokach po cztery cyfry, bo taki zapis poprawia czytelność, ale po skopiowaniu do formularza liczy się pełny ciąg bez spacji i bez dodatkowych znaków.

| Segment | Liczba znaków | Znaczenie | Przykład techniczny |

|---|---|---|---|

| Liczba kontrolna | 2 | Weryfikuje poprawność całego ciągu | 12 |

| Identyfikator banku i oddziału | 8 | Wskazuje instytucję rozliczającą | 34567890 |

| Numer rachunku klienta | 16 | Oznacza konkretne konto | 1234567890123456 |

Uwaga: jeśli numer ma złą długość, zwykle zostanie odrzucony od razu. Jeśli długość się zgadza, ale jedna cyfra jest błędna, przelew może trafić do innego odbiorcy.

Kiedy sam numer wystarcza, a kiedy potrzebny jest IBAN?

Do przelewu krajowego zwykle wystarcza NRB, ale przy operacjach zagranicznych i części formularzy płatniczych pojawia się IBAN, a czasem także BIC/SWIFT. Różnica nie polega na innym rachunku, tylko na innym standardzie rozliczeniowym. To ten sam adres płatniczy, ale zapisany w języku danego systemu.

Przelew krajowy

W Polsce banki rozliczają standardowe płatności na podstawie NRB. Jeśli numer jest poprawny, system może sprawdzić kontrolę, ale nie zawsze zidentyfikuje pomyłkę w nazwie odbiorcy, dlatego sama poprawność formatu nie zamyka tematu bezpieczeństwa. Właśnie tu liczy się jeszcze zgodność celu przelewu z tym, co miało zostać wysłane.

Przelew zagraniczny

Przy przelewach z zagranicy albo w euro potrzebny bywa pełny IBAN, a nie sam krajowy zapis. W praktyce to ten sam numer rachunku z prefiksem kraju, dzięki czemu zagraniczny system płatniczy wie, że ma do czynienia z polskim kontem. Bez tego zlecenie może zostać odrzucone albo skierowane do korekty.

Płatności firmowe i podatki

W płatnościach B2B znaczenie ma też wykaz podatników VAT, bo obejmuje rachunki rozliczeniowe przedsiębiorców, a nie zwykłe ROR-y. Przy podatkach działa osobny numer, czyli mikrorachunek podatkowy, który ma 26 znaków i służy wyłącznie do wpłat podatków oraz opłat. To dwa różne reżimy, które łatwo pomylić, jeśli patrzy się tylko na słowo „konto”.

| Sytuacja | Co wpisujesz | Co dochodzi | Najczęstsza pułapka |

|---|---|---|---|

| Przelew krajowy | NRB | Nic więcej | Brak spacji, zła długość, literówki |

| Przelew zagraniczny | IBAN | Często BIC/SWIFT | Brak prefiksu kraju lub zły kod banku |

| Płatność firmowa | Rachunek z wykazu VAT | NIP i zgodność statusu | Przelew na rachunek spoza wykazu |

| Podatek | Mikrorachunek | PESEL albo NIP | Użycie zwykłego ROR zamiast rachunku podatkowego |

W praktyce: rachunek z wykazu VAT i mikrorachunek podatkowy nie są tym samym co zwykły rachunek osobisty. Mylenie tych kanałów powoduje najwięcej problemów przy płatnościach firmowych.

Przeczytaj również: IBAN w mBanku: Gdzie go znaleźć i jak używać do przelewów?

Jak sprawdzać numer konta przed przelewem?

Najbezpieczniej porównać pełny zapis, nazwę odbiorcy i źródło danych, zanim przelew zostanie zatwierdzony. Jedna poprawna długość nie wystarcza, jeśli końcówka numeru prowadzi do obcego rachunku. Tu liczy się kontrola kilku pól naraz, a nie tylko szybkie przepisanie cyfr.

Szybka kontrola

Przed wysłaniem pieniędzy działa prosty zestaw kontroli, który ogranicza większość pomyłek.

- Liczba znaków powinna zgadzać się z typem numeru, czyli 26 dla NRB i 28 dla IBAN.

- Kod kraju w IBAN-ie powinien zaczynać się od PL, jeśli rachunek jest polski.

- Nazwa odbiorcy powinna odpowiadać temu, kto faktycznie ma otrzymać środki.

- Źródło numeru najlepiej brać z bankowości, umowy, faktury albo oficjalnego wykazu.

- Typ przelewu musi pasować do celu, bo inny standard obowiązuje przy kraju, a inny przy transferze zagranicznym.

Oficjalne narzędzia

Do szybkiej walidacji służy publiczne narzędzie KIR, które sprawdza poprawność IBAN i NRB. To dobra ostatnia bramka przed wysłaniem pieniędzy, zwłaszcza gdy numer jest przepisywany z maila, faktury albo skanu. Jeśli walidator odrzuca numer, problem dotyczy formatu, a nie tylko estetyki zapisu.

Gdy dane nie pasują

Jeśli nazwa odbiorcy, bank albo długość numeru budzą wątpliwość, najlepiej przerwać operację i wrócić do źródła danych. W przelewach natychmiastowych oraz przy płatnościach mobilnych margines na korektę jest dużo mniejszy niż przy zwykłym zleceniu z odroczoną realizacją. Im szybciej wyłapie się rozjazd, tym mniejsze ryzyko kosztownej reklamacji.

Przeczytaj również: Jak cofnąć przelew w mBanku? Pełny poradnik krok po kroku

Uwaga: poprawny format nie oznacza, że pieniądze trafią do właściwej osoby. Jeśli numer istnieje, ale należy do kogoś innego, bank zwykle traktuje przelew jako poprawny.

Jakie błędy i przypadki graniczne najczęściej mylą użytkowników?

Najwięcej kłopotów powodują sytuacje, w których numer wygląda dobrze, ale nie pasuje do celu przelewu. To właśnie wtedy pojawia się fałszywe poczucie bezpieczeństwa, bo system widzi poprawny format, a człowiek nie widzi błędu. Przy numerze konta najbardziej kosztują nie spektakularne awarie, tylko pojedyncze cyfry wpisane w złym miejscu.

Zły format

Numery z dodatkowymi znakami, skrótami lub brakującymi cyframi zwykle odpadają na etapie wpisywania. Elektroniczny formularz najczęściej wychwyci taki problem szybciej niż człowiek, ale nie zawsze od razu pokaże przyczynę odrzucenia. Właśnie dlatego spokój przy wpisywaniu numeru bywa ważniejszy niż szybkość.

Poprawny format, zły odbiorca

Znacznie trudniejszy przypadek to numer, który ma prawidłową długość i poprawną kontrolę, ale prowadzi do cudzego rachunku. Taki przelew może zostać zaksięgowany, a odzyskanie środków bywa czasochłonne, dlatego jedyną rozsądną ochroną pozostaje podwójne sprawdzanie danych przed wysyłką. Prawidłowy ciąg cyfr nie jest jeszcze dowodem, że trafił we właściwe miejsce.

Rachunki wirtualne i firmowe

Przy rozliczeniach firmowych pojawiają się też rachunki wirtualne, a publiczne mechanizmy weryfikacji posługują się czasem maską rachunku, a nie pełnym numerem widocznym dla klienta. Wykaz podatników VAT obejmuje rachunki rozliczeniowe przedsiębiorców i rachunki SKOK związane z działalnością, więc zwykły ROR nie zastępuje rachunku firmowego. To ważne rozróżnienie zwłaszcza przy płatnościach faktur, zaliczek i zwrotów kosztów.

Przy podatkach nie wolno podstawiać zwykłego konta bankowego zamiast mikrorachunku, bo to inny kanał płatności. Generator mikrorachunku jest prosty, ale pomylenie PESEL z NIP potrafi wygenerować numer dla złego identyfikatora, co później komplikuje rozliczenie. W praktyce najwięcej strat powoduje nie sam system, tylko nieuważne dopasowanie numeru do celu przelewu.

W praktyce: rachunek osobisty, rachunek firmowy, rachunek wirtualny i mikrorachunek podatkowy pełnią różne role. Traktowanie ich jak jednego numeru to najkrótsza droga do błędnego przelewu.

Numer konta bankowego działa jak adres routingowy dla pieniędzy, więc w finansach najwięcej kosztują nie wielkie błędy, lecz pojedyncze cyfry wpisane bez kontroli.