Zrozumienie, czym jest oprocentowanie limitu w rachunku, to podstawa świadomego zarządzania osobistymi finansami. Wielu z nas korzysta z tej formy wsparcia finansowego, często nie do końca rozumiejąc, za co dokładnie płaci i jak naliczane są koszty. Jako Błażej Chmielewski, postaram się wyjaśnić ten mechanizm w prosty i przystępny sposób, abyś mógł podejmować lepsze decyzje finansowe.

Oprocentowanie limitu w rachunku: płacisz tylko za to, co wykorzystasz, a RRSO pokaże pełny koszt

- Oprocentowanie naliczane jest wyłącznie od faktycznie wykorzystanej kwoty limitu, a nie od całej przyznanej sumy.

- Odsetki są naliczane codziennie, ale pobierane z konta zazwyczaj raz w miesiącu.

- Każda wpłata na konto automatycznie spłaca wykorzystany limit, odnawiając go i redukując naliczane odsetki.

- Całkowity koszt limitu najlepiej oddaje Rzeczywista Roczna Stopa Oprocentowania (RRSO), która uwzględnia nie tylko oprocentowanie nominalne, ale także prowizje i inne opłaty.

- Wysokość oprocentowania zależy od stopy referencyjnej NBP, marży banku oraz jego polityki cenowej.

- Posiadanie limitu, nawet niewykorzystanego, może obniżać zdolność kredytową.

Podstawową zasadą oprocentowania limitu w rachunku jest to, że stanowi ono koszt za korzystanie z dodatkowych środków udostępnionych przez bank. Co ważne, płacisz tylko za faktyczne wykorzystanie tych pieniędzy, a nie za samą możliwość ich posiadania.

Limit w rachunku, znany również jako kredyt odnawialny lub debet, to nic innego jak elastyczna linia kredytowa, którą bank udostępnia Ci w ramach Twojego konta osobistego. Bank nalicza odsetki jako swoje wynagrodzenie za udostępnienie kapitału i jednocześnie za ryzyko związane z jego pożyczeniem. To standardowa praktyka w świecie finansów.

Kluczowe jest zrozumienie, że odsetki naliczane są wyłącznie od kwoty, którą faktycznie wykorzystałeś z limitu, a nie od całej przyznanej kwoty. To bardzo elastyczne rozwiązanie! Co więcej, każda wpłata na Twoje konto w pierwszej kolejności automatycznie spłaca wykorzystany limit. Dzięki temu, limit odnawia się, a naliczanie odsetek od spłaconej części zostaje wstrzymane.

Teraz przejdźmy do szczegółów mechanizmu naliczania odsetek od limitu w koncie. Zastanawiasz się, od jakiej kwoty są naliczane i jak często? Już wyjaśniam.

Jak wspomniałem, oprocentowanie naliczane jest tylko od tej części limitu, która została faktycznie wykorzystana. Jeśli masz limit 5000 zł, ale wykorzystałeś tylko 1500 zł, to właśnie od tej kwoty (1500 zł) będą naliczane odsetki, a nie od pełnych 5000 zł.

Odsetki są naliczane zazwyczaj codziennie od salda zadłużenia. Oznacza to, że każdego dnia bank sprawdza, ile pieniędzy z limitu wykorzystałeś i na tej podstawie oblicza dzienną kwotę odsetek. Pobierane są one jednak z konta w cyklu miesięcznym, najczęściej ostatniego dnia roboczego miesiąca lub w innym, ustalonym terminie.

Przyjrzyjmy się temu na konkretnym, uproszczonym przykładzie. Załóżmy, że bank oferuje oprocentowanie nominalne limitu w wysokości 18% w skali roku. Wykorzystałeś 1000 zł z limitu i korzystałeś z tej kwoty przez 10 dni. Jak obliczyć koszt odsetek?

- Roczne odsetki od 1000 zł: 1000 zł * 18% = 180 zł

- Dzienne odsetki: 180 zł / 365 dni = ok. 0,493 zł

- Odsetki za 10 dni: 0,493 zł * 10 dni = ok. 4,93 zł

W tym przykładzie za 10 dni korzystania z 1000 zł zapłaciłbyś około 4,93 zł odsetek. Oczywiście, w rzeczywistości banki stosują bardziej precyzyjne metody obliczeń, ale ten przykład dobrze obrazuje mechanizm.

RRSO i oprocentowanie nominalne: poznaj pełny koszt limitu

Kiedy mówimy o kosztach limitu w koncie, nie możemy poprzestać na samym oprocentowaniu nominalnym. To tylko część prawdy. Znacznie ważniejszym wskaźnikiem, który pokazuje całkowity koszt kredytu, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). RRSO uwzględnia wszystkie opłaty i prowizje, które musisz ponieść, korzystając z limitu, dając Ci pełny obraz rzeczywistego obciążenia.

Poza oprocentowaniem nominalnym, na całkowity koszt limitu składają się również inne elementy, które musisz wziąć pod uwagę:

- Prowizja za przyznanie/odnowienie limitu: Często jest to jednorazowa opłata pobierana przy uruchomieniu limitu lub jego corocznym odnowieniu. Może być wyrażona jako procent od kwoty limitu.

- Miesięczne/roczne opłaty za posiadanie limitu: Niektóre banki pobierają stałą opłatę za sam fakt posiadania dostępu do limitu, niezależnie od tego, czy z niego korzystasz.

- Inne ewentualne opłaty: Mogą to być na przykład opłaty za przekroczenie limitu (jeśli bank na to zezwala) lub inne, mniej typowe koszty.

Dlatego właśnie porównywanie RRSO jest kluczowe przy wyborze limitu w koncie. Tylko dzięki niemu możesz rzetelnie ocenić wszystkie koszty i wybrać najkorzystniejszą ofertę. Pamiętaj, że orientacyjny zakres RRSO dla limitów w koncie w polskich bankach waha się zazwyczaj od 16% do nawet 27%. Zawsze proś o symulację RRSO dla Twojej kwoty i okresu.

Co wpływa na wysokość oprocentowania limitu w koncie?

Wysokość oprocentowania limitu w rachunku nie jest przypadkowa. Na jej ostateczny kształt wpływa kilka kluczowych czynników, które warto znać, aby lepiej rozumieć mechanizmy rynkowe i oferty banków.

Jednym z najważniejszych czynników jest stopa referencyjna NBP. To ona w dużej mierze wpływa na stawkę WIBOR (Warsaw Interbank Offered Rate), która z kolei jest podstawą do ustalania oprocentowania większości kredytów w Polsce, w tym limitów w koncie. Im wyższa stopa referencyjna NBP, tym droższe stają się kredyty. Obecnie (stan na luty 2026, zgodnie z danymi, które posiadam) stopa referencyjna wynosi 4,00%.

Kolejnym elementem jest marża banku. Jest to stały element oprocentowania, który stanowi zysk instytucji finansowej. Marża jest ustalana indywidualnie przez każdy bank i odzwierciedla jego politykę cenową, koszty operacyjne oraz ocenę ryzyka.

Warto również pamiętać, że na oferowane oprocentowanie i warunki limitu wpływa polityka cenowa banku oraz indywidualna ocena zdolności kredytowej klienta. Banki często różnicują oferty dla swoich stałych klientów, a także dla tych, którzy mają wysoką zdolność kredytową i dobrą historię w BIK. Niektóre banki mogą oferować promocyjne warunki, np. brak prowizji za udzielenie limitu, aby przyciągnąć nowych klientów.

Limit w koncie, debet, kredyt odnawialny: podobieństwa i różnice

W świecie bankowości często spotykamy się z różnymi nazwami na podobne produkty, co może wprowadzać w błąd. Terminy "limit w koncie", "debet" i "kredyt odnawialny" są często używane zamiennie, choć mogą mieć subtelne różnice. Zasadniczo, wszystkie te nazwy odnoszą się do możliwości wydawania pieniędzy ponad stan konta. Debet bywa postrzegany jako niższa kwota z krótszym, np. 30-dniowym terminem spłaty, podczas gdy kredyt odnawialny to zazwyczaj wyższe kwoty z umową na 12 miesięcy z opcją odnowienia.

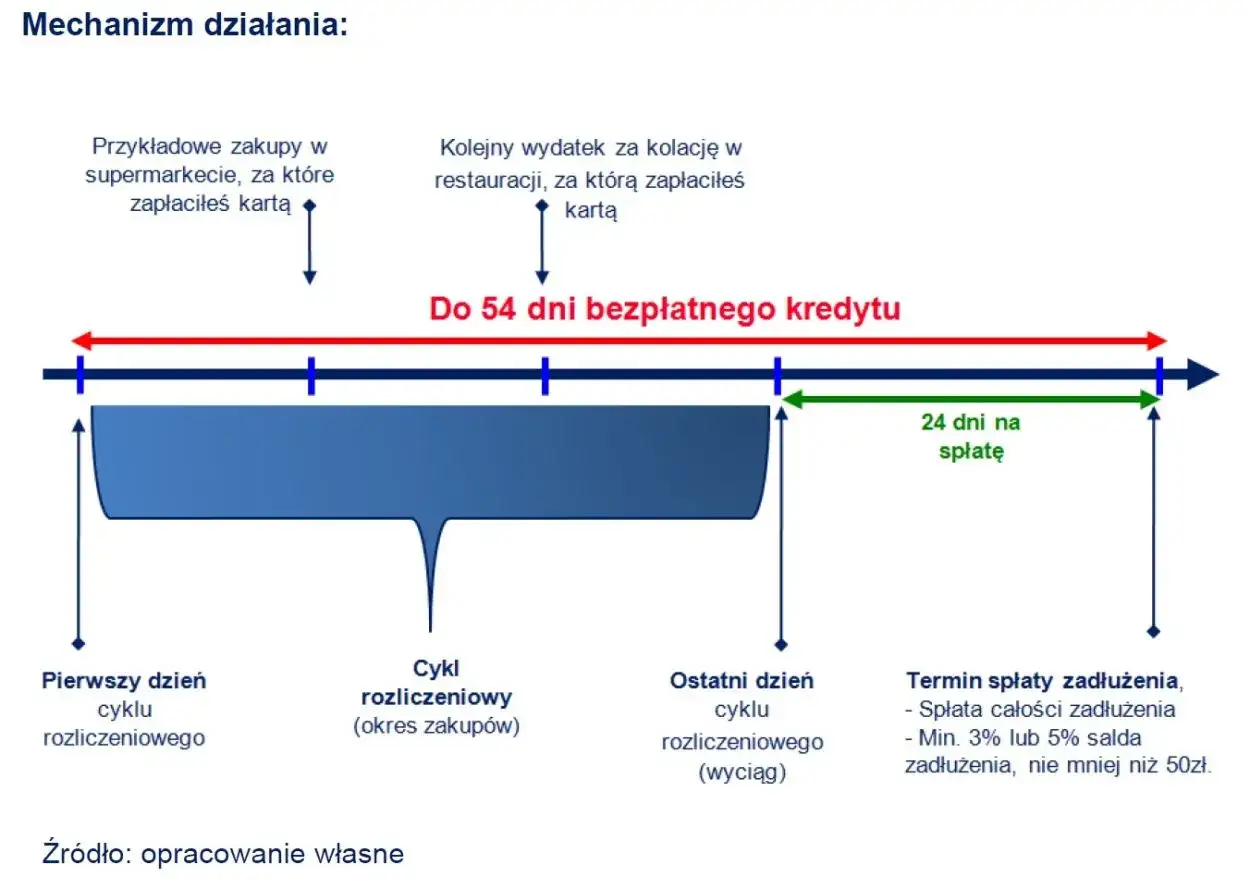

Warto również porównać limit w koncie z kartą kredytową. Kluczową różnicą jest to, że karta kredytowa zazwyczaj oferuje okres bezodsetkowy (grace period), który może trwać nawet do 50-60 dni. W tym czasie, jeśli spłacisz całe zadłużenie, nie zapłacisz żadnych odsetek. Limit w koncie rzadko posiada taki okres bezodsetkowy odsetki naliczane są od pierwszego dnia wykorzystania środków, choć zdarzają się wyjątki, np. kilka dni bez odsetek w miesiącu.

Innym produktem, z którym często porównuje się limit w koncie, jest kredyt gotówkowy. Tutaj różnice są znacznie większe. Kredyt gotówkowy to jednorazowa wypłata określonej kwoty, którą następnie spłacasz w stałych ratach według ustalonego harmonogramu. Limit w koncie to natomiast elastyczna linia kredytowa, z której możesz korzystać wielokrotnie, a każda spłata odnawia dostępne środki. To sprawia, że limit jest idealny do zarządzania bieżącą płynnością, natomiast kredyt gotówkowy lepiej sprawdza się przy większych, jednorazowych wydatkach.

Jak mądrze zarządzać limitem w rachunku i nie przepłacać?

Posiadanie limitu w rachunku to wygodne rozwiązanie, ale aby nie przepłacać, trzeba nim mądrze zarządzać. Oto kilka praktycznych wskazówek, które, jako Błażej Chmielewski, zawsze polecam moim klientom.

Pamiętaj o mechanizmie automatycznej spłaty limitu przez wpływy na konto. To Twoja największa broń w walce z odsetkami! Każda pensja, przelew, czy inny wpływ na konto automatycznie spłaca zadłużenie, redukując kwotę, od której naliczane są odsetki. Staraj się jak najszybciej pokrywać wykorzystaną kwotę, nawet jeśli to tylko część zadłużenia. Im krócej korzystasz z limitu, tym mniej płacisz.

Aby mieć pełną kontrolę nad swoim limitem, regularnie sprawdzaj jego szczegóły. Gdzie znajdziesz wszystkie potrzebne informacje dotyczące oprocentowania i innych kosztów?

- W aplikacji mobilnej banku to najszybszy i najwygodniejszy sposób na bieżące monitorowanie.

- W bankowości internetowej tam znajdziesz pełne zestawienie wszystkich opłat i historię wykorzystania limitu.

- W umowie kredytowej to podstawowy dokument, który zawiera wszystkie warunki i szczegóły Twojego limitu.

Na koniec ważna uwaga: posiadanie limitu w rachunku, nawet jeśli nie jest on wykorzystywany, obniża Twoją zdolność kredytową. Banki, oceniając Twoją zdolność do spłaty innych zobowiązań (np. kredytu hipotecznego), traktują całą przyznaną kwotę limitu jako potencjalne zobowiązanie. Dlatego, jeśli nie planujesz korzystać z limitu, rozważ jego zmniejszenie lub całkowitą rezygnację, zwłaszcza przed ubieganiem się o większy kredyt.