Wiele osób traktuje Revolut jak konto za darmo, ale odpowiedź jest bardziej złożona niż samo 0 zł za subskrypcję. Plan Standard rzeczywiście nie ma miesięcznej opłaty, lecz koszty pojawiają się przy wymianie walut, wypłatach z bankomatów, dostawie karty i kilku mniej oczywistych operacjach. W polskich realiach różnica między darmowym używaniem a faktycznym kosztem wychodzi zwykle dopiero po pierwszym weekendowym przewalutowaniu albo po przekroczeniu limitu wypłat.

Revolut jest darmowy tylko przy podstawowych operacjach w planie Standard

- Plan Standard ma 0 zł miesięcznej opłaty, ale fizyczna karta może wymagać opłaty za dostawę.

- Wymiana walut w Standardzie jest bez kosztu do 5 000 zł miesięcznie, a po limicie dochodzi 1%.

- Wypłaty z bankomatów w Standardzie są darmowe do 800 zł lub 5 wypłat miesięcznie, a potem kosztują 2% z minimum 5 zł.

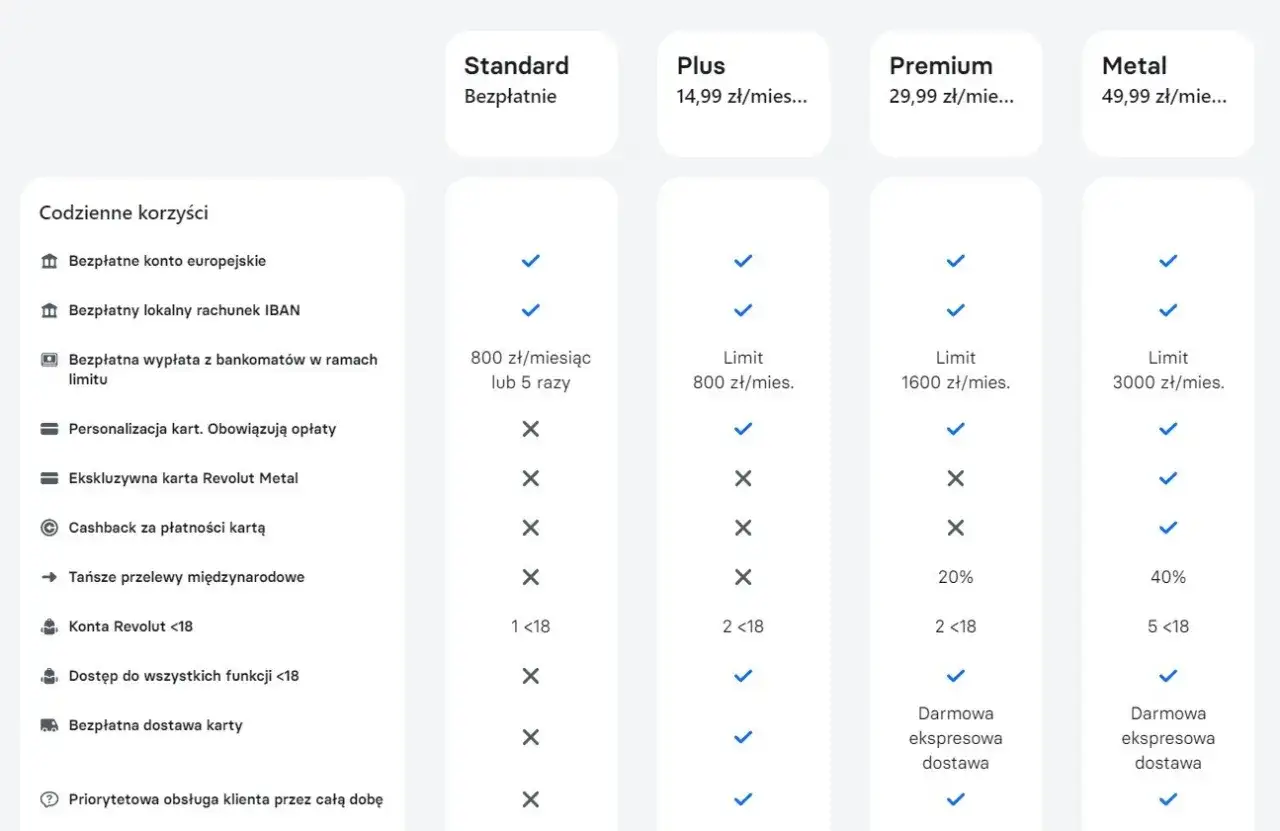

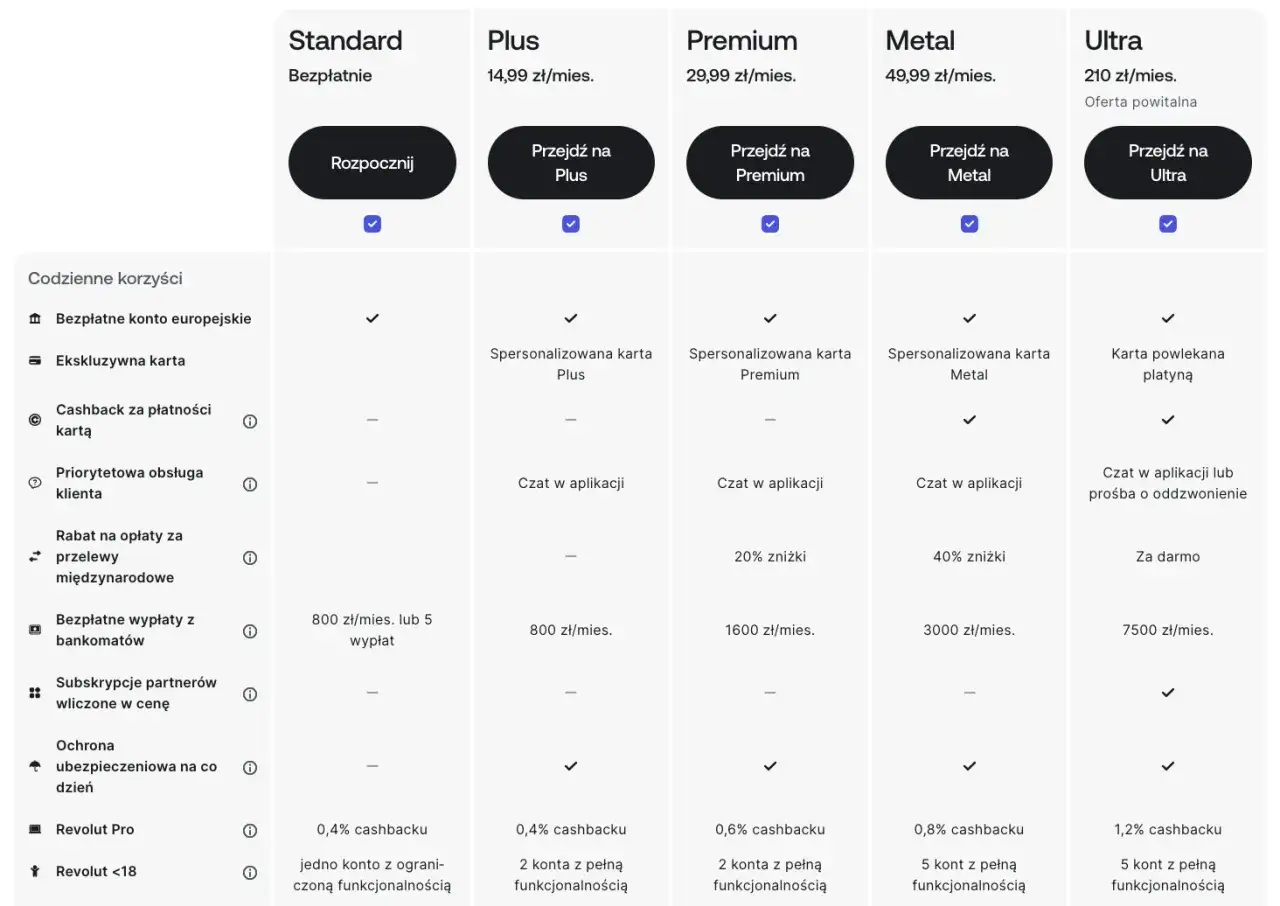

- Plan Plus kosztuje 19,99 zł miesięcznie, a Premium, Metal i Ultra podnoszą limity i znoszą część opłat za wymianę.

- Przelewy lokalne, płatności lokalne i przelewy do innych użytkowników Revolut są bezpłatne, więc przy prostym użyciu koszt może pozostać na poziomie 0 zł.

Czy Revolut jest darmowy w Polsce?

Tak, ale tylko w planie Standard i tylko przy podstawowych operacjach. Według porównania planów Revolut opłata miesięczna za Standard wynosi 0 zł, lecz darmowy dostęp nie obejmuje wszystkiego. Wymiana walut, wypłaty z bankomatów, dostawa fizycznej karty oraz część doładowań mogą generować koszt. To dlatego odpowiedź na pytanie czy Revolut jest darmowy brzmi: tak, ale tylko częściowo.

Co obejmuje darmowy plan

W planie Standard da się korzystać z kilku rzeczy bez opłat, o ile nie wychodzi się poza regulaminowe limity. Najważniejsze są operacje codzienne, które nie wymagają dodatkowego przewalutowania ani gotówki z bankomatu. Dzięki temu konto może działać jak tani, wielowalutowy portfel do płatności i przelewów.

- Natychmiastowe przelewy do innych użytkowników Revolut są bezpłatne.

- Płatności lokalne oraz przelewy SEPA są bezpłatne.

- Karta wirtualna jest bezpłatna, więc zakupy online nie muszą generować kosztu plastiku.

- Pierwsza karta fizyczna jest bezpłatna jako wydanie, ale opłata za dostawę może pojawić się w zależności od adresu.

Co zaczyna kosztować

Największe koszty pojawiają się wtedy, gdy Revolut zamienia walutę albo udostępnia gotówkę z bankomatu. Na Standardzie darmowa wymiana działa do 5 000 zł miesięcznie, a po przekroczeniu limitu dochodzi 1% opłaty. W weekend Revolut dolicza 1% także wtedy, gdy limit miesięczny nie został jeszcze wykorzystany. Do tego dochodzą wypłaty z bankomatów, które po przekroczeniu 800 zł lub 5 wypłat miesięcznie kosztują 2% z minimum 5 zł.

- Wymiana walut po przekroczeniu limitu kosztuje więcej niż samo prowadzenie konta.

- Weekendowe przewalutowanie generuje dodatkową opłatę nawet przy niewielkiej kwocie.

- Wypłata z bankomatu po limicie jest wyraźnie droższa niż zwykła płatność kartą.

- Doładowanie gotówką z Paysafe kosztuje 2,5% wartości transakcji.

Zapamiętaj: darmowy plan Revolut oznacza brak miesięcznej subskrypcji, a nie brak wszystkich kosztów. Najczęściej płaci się za waluty, gotówkę i usługi dodatkowe.

Właśnie dlatego sama informacja o zerowej opłacie miesięcznej nie wystarcza, by ocenić realny koszt korzystania. Dopiero struktura limitów i dodatkowych opłat pokazuje, czy konto rzeczywiście będzie tanie.

Ile kosztują plany Revolut i kiedy warto przejść na płatny?

Płatny plan opłaca się dopiero wtedy, gdy limity Standardu są regularnie przekraczane. W oficjalnym porównaniu planów Revolut widać, że różnice dotyczą nie tylko miesięcznej opłaty, ale także limitów wymiany i wypłat. Dla części użytkowników Plus jest tylko droższą wersją tego samego schematu, a dla innych Premium lub Metal realnie obniżają koszt transakcji walutowych.

| Plan | Miesięczna opłata | Limit wymiany walut | Bezpłatne wypłaty z bankomatów |

|---|---|---|---|

| Standard | 0 zł | 5 000 zł/mies. | 800 zł lub 5 wypłat |

| Plus | 19,99 zł | 15 000 zł/mies. | 800 zł |

| Premium | 33,99 zł | bez limitu | 1 600 zł |

| Metal | 55,99 zł | bez limitu | 3 000 zł |

| Ultra | 260 zł w ofercie powitalnej | bez limitu | 7 500 zł |

Najmocniej widać to przy weekendowej wymianie walut. Na planie Standard opłata wynosi 1%, w Plus spada do 0,5%, a Premium, Metal i Ultra nie doliczają jej w ogóle. Jeśli miesięczny wolumen wymiany jest niski, stała subskrypcja szybko przestaje się zwracać. To prowadzi do prostego wniosku: wyższy plan ma sens tylko wtedy, gdy korzystanie jest naprawdę intensywne.

W praktyce: plan płatny zaczyna się opłacać dopiero wtedy, gdy oszczędności na opłatach przekraczają miesięczny abonament. Przy okazjonalnym użyciu Standard zwykle wygrywa prostotą.

Gdzie pojawiają się dodatkowe opłaty?

Najczęściej przy weekendowej wymianie walut, wypłatach z bankomatów i zamówieniu kolejnej karty. Według opłat dla klientów indywidualnych Revolut pokazuje kurs i koszt całkowity przed potwierdzeniem większości operacji, ale część opłat nadal pojawia się dopiero przy konkretnym użyciu usługi. To właśnie tam najłatwiej pomylić 0 zł za konto z 0 zł za wszystko.

Wymiana walut

Na planie Standard darmowa wymiana działa do 5 000 zł miesięcznie, a po limicie pojawia się 1% opłaty. W weekend Revolut dolicza 1% także wtedy, gdy limit nie został jeszcze wykorzystany, a okno weekendowe liczone jest według czasu nowojorskiego, więc w Polsce nie pokrywa się 1:1 z kalendarzowym weekendem. Dodatkowo przy płatności kartą w czasie rzeczywistym pełny koszt nie zawsze może być pokazany przed autoryzacją.

Uwaga: weekendowa wymiana nie jest liczona według polskiej północy. Kilka godzin różnicy może zdecydować o tym, czy transakcja trafi jeszcze do dni powszednich, czy już do weekendu.

Bankomaty i BLIK

W Standardzie limit wynosi 800 zł lub 5 wypłat miesięcznie, w Plus 800 zł, w Premium 1 600 zł, w Metal 3 000 zł, a w Ultra 7 500 zł. Po przekroczeniu limitu Revolut nalicza 2% wypłacanej kwoty z minimum 5 zł, a wypłata z bankomatu przez BLIK jest również objęta 2% opłatą. Jeśli bankomat ma własną opłatę, koszt rośnie jeszcze bardziej, bo ta część nie zależy już od Revolut.

Karta i zasilenia

Pierwsza karta fizyczna jest bezpłatna jako wydanie, ale dostawa może być płatna, a karta zastępcza w Standard kosztuje 25 zł. Karta wirtualna jest bezpłatna, lecz doładowanie gotówką z Paysafe kosztuje 2,5% wartości transakcji, a wpłata z karty spoza EOG lub z karty korporacyjnej może wymagać dodatkowej opłaty. W praktyce właśnie te drobne pozycje tworzą rachunek, którego nie widać na pierwszy rzut oka.

Uwaga: koszt usługi nie kończy się na planie i kursie wymiany. W końcowej kwocie mogą pojawić się jeszcze opłata za dostawę, prowizja bankomatu albo dodatkowy koszt od operatora terminala.

Przeczytaj również: Prowizje Revolut za kryptowaluty: ile zapłacisz i jak oszczędzić

Jak to wygląda w polskich realiach?

Dla płatności w złotówkach Standard zwykle wystarcza, ale przy walutach obcych koszt rośnie szybciej niż sugeruje sama miesięczna opłata. W Polsce Revolut wygrywa głównie tam, gdzie liczy się przewalutowanie, przelewy do innych użytkowników i płatności kartą za granicą. Jeśli korzystanie ogranicza się do przelewów krajowych i zakupów w PLN, przewaga nad zwykłym kontem mocno się zmniejsza.

Kiedy Standard wystarcza

Standard dobrze działa przy płatnościach w Polsce, przelewach lokalnych i okazjonalnych zakupach internetowych w PLN. Bezpłatne są też przelewy do innych użytkowników Revolut oraz przelewy SEPA, więc konto może pełnić rolę taniego zaplecza do codziennych transferów. To najtańszy wariant dla osoby, która nie przekracza limitów i nie traktuje Revoluta jako głównego źródła gotówki.

Kiedy lepiej policzyć koszt z góry

Pełny koszt warto policzyć przy częstych podróżach, regularnych wypłatach z bankomatów i powtarzających się wymianach walut w weekend. W takich sytuacjach nawet pozornie mała opłata procentowa szybko urasta do kwoty, którą łatwo zauważyć w skali miesiąca. Poniższe zestawienie pokazuje, jak zmienia się rachunek przy prostych scenariuszach.

| Scenariusz | Kalkulacja | Koszt dodatkowy | Wniosek |

|---|---|---|---|

| Weekendowa wymiana 500 zł | 1% x 500 zł | 5 zł | Mała kwota, ale weekend szybko zjada przewagę darmowego planu. |

| Wypłata 1 000 zł po wykorzystaniu limitu Standard | 2% x 1 000 zł | 20 zł | Bankomat po limicie staje się drogi. |

| Dwie wypłaty po 400 zł w miesiącu | 800 zł łącznie | 0 zł | Limit Standard nadal działa bez opłaty. |

Taki rachunek pokazuje, że przy niewielkich operacjach Standard bywa najtańszy, ale przy regularnych wymianach albo wypłatach przewagę przejmuje dopiero wyższy plan. Sama etykieta darmowy nie wystarcza, bo o opłacalności decyduje częstotliwość użycia i rodzaj transakcji.

W praktyce: porównanie z bankiem ma sens dopiero wtedy, gdy zestawi się pełny koszyk operacji: abonament, wymiany walut, wypłaty i dostawy kart.

Przeczytaj również: Funt szterling: Waluta UK. Jak płacić i wymieniać, by nie stracić?

Co mówi prawo o opłatach za takie usługi?

Prawo wymaga, by koszt był jasny przed transakcją, a Revolut pokazuje opłatę i koszt całkowity zanim potwierdzisz większość operacji. Ustawa o usługach płatniczych określa zasady świadczenia usług płatniczych i wymogi informacyjne, dlatego brak czytelnego kosztu przed użyciem usługi byłby tutaj problemem. Wyjątkiem pozostają sytuacje, w których płatność kartą wymaga natychmiastowej wymiany walut w czasie rzeczywistym.

Jak czytać komunikaty w aplikacji

Najważniejsze są trzy elementy: kurs wymiany, opłata i koszt całkowity. Jeśli Revolut pokazuje je przed potwierdzeniem, łatwiej porównać transakcję z bankiem, kantorem albo inną aplikacją. Gdy koszt nie jest pokazany z wyprzedzeniem, zwykle chodzi o zakup kartą, który wymaga natychmiastowego przewalutowania.

- Kurs wymiany pokazuje, po jakiej cenie Revolut przeliczy walutę.

- Opłata oddziela koszt usługi od samego kursu.

- Koszt całkowity mówi, ile naprawdę schodzi z salda.

- Limit planu wskazuje moment, w którym darmowe użycie kończy się i zaczyna naliczanie prowizji.

Czego nie mylić z opłatą Revolut

Nie każda dodatkowa kwota pochodzi od samego Revolut. Przy wypłatach z bankomatu koszt może doliczyć operator urządzenia, a przy płatności kartą za granicą terminal może zaproponować niekorzystne przewalutowanie. W obu przypadkach końcowy rachunek wygląda drożej, mimo że aplikacja Revolut nie zawsze jest źródłem całej różnicy.

- Opłata bankomatu może być niezależna od Revolut.

- DCC w terminalu lub bankomacie często podnosi koszt przewalutowania.

- Dostawa karty może kosztować osobno, nawet gdy samo wydanie jest bezpłatne.

- Wypłata z karty kredytowej bywa obciążona dodatkową prowizją.

Zapamiętaj: jeśli w aplikacji widzisz 0 zł, koszt nadal może dołożyć bankomat lub terminal. Przy zagranicznych płatnościach najważniejsze jest wybieranie lokalnej waluty i porównanie pełnej kwoty przed akceptacją.

Jeśli Revolut ma pozostać naprawdę tani, plan Standard powinien obsługiwać głównie płatności i przelewy, a nie weekendowe przewalutowania, bankomaty i dodatkowe karty.