W praktyce taka umowa ramowa porządkuje zasady współpracy z góry: ustala, na jakich warunkach będą rozliczane kolejne transakcje, jakie opłaty mogą się pojawić i kiedy strona może zmienić reguły gry. To rozwiązanie często pojawia się w bankowości, usługach płatniczych i przy dłuższej współpracy biznesowej, bo ogranicza chaos przy każdej nowej operacji. W tym tekście pokazuję, jak działa ten model, co powinien zawierać i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze fakty w skrócie

- Służy do ustalenia ogólnych zasad dla wielu przyszłych transakcji albo usług, zamiast podpisywania osobnej umowy za każdym razem.

- W bankowości najczęściej dotyczy rachunku, karty, przelewów, opłat, kursów walut i sposobu komunikacji z klientem.

- Najważniejsze są zapisy o kosztach, okresie wypowiedzenia, blokadzie instrumentu płatniczego i procedurze zmian.

- W polskich przepisach zmiany warunków są zwykle komunikowane z wyprzedzeniem 2 miesięcy, a brak sprzeciwu może oznaczać zgodę.

- Jeśli dokument jest niejasny, warto poprosić o pełną treść w formie papierowej lub na trwałym nośniku i przejrzeć ją przed podpisaniem.

Na czym polega taka konstrukcja w praktyce

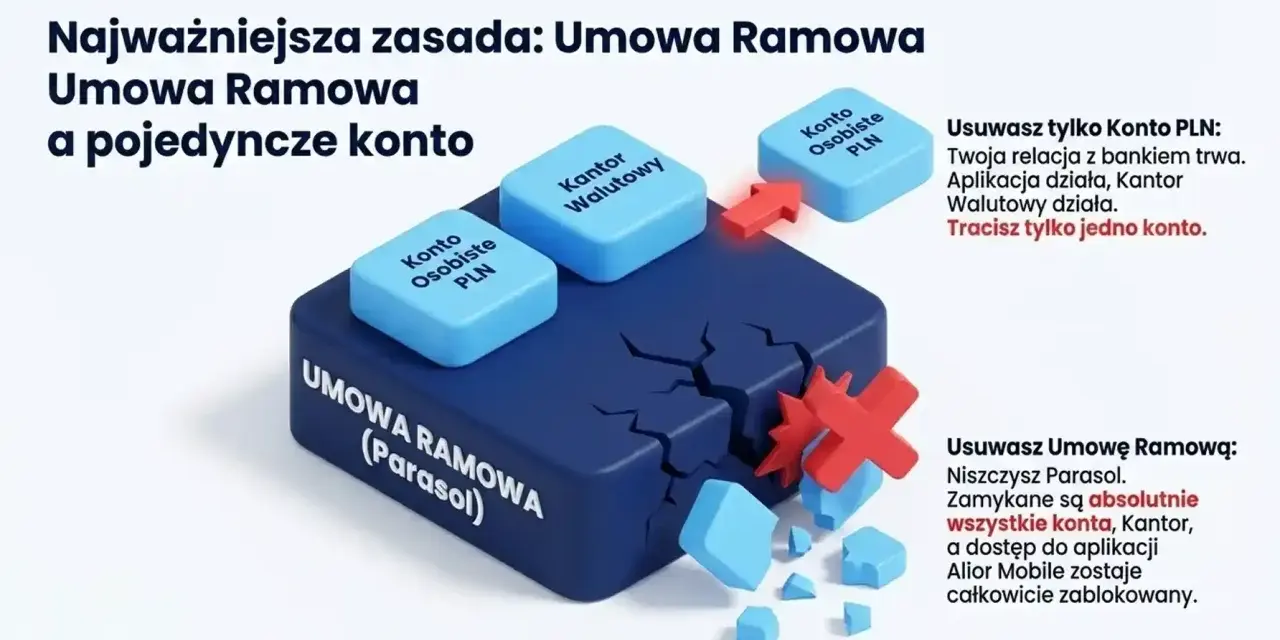

Najprościej mówiąc, chodzi o dokument, który ustawia ogólne reguły współpracy, a dopiero później „obsługuje” pojedyncze czynności wykonane na jego podstawie. Polska ustawa o usługach płatniczych opisuje to jako umowę regulującą indywidualne transakcje płatnicze, która może też obejmować prowadzenie rachunku płatniczego. W bankowości oznacza to zwykle, że jeden zestaw zasad obejmuje kilka elementów naraz: konto, kartę, przelewy, dostęp online, opłaty i bezpieczeństwo.

Ja patrzę na to tak: to nie jest jednorazowy kontrakt, tylko ramy dla całej relacji. Dzięki temu nie trzeba za każdym razem negocjować wszystkiego od zera, ale w zamian trzeba uważniej czytać warunki ogólne. W zamówieniach publicznych działa podobna logika: najpierw ustala się wspólne zasady, a potem składa kolejne zamówienia cząstkowe. To praktyczne, o ile użytkownik rozumie, że „wygoda” idzie tu w parze z mniejszą elastycznością. Właśnie dlatego warto zajrzeć nie tylko w nazwę dokumentu, ale też w to, jak działa on na co dzień w banku.

Jak działa w banku i przy usługach płatniczych

W relacji z bankiem taki dokument zwykle obejmuje rzeczy, z których korzystasz regularnie: prowadzenie rachunku, wydanie i używanie karty, zlecenia stałe, przelewy, dostęp przez aplikację lub serwis internetowy, a czasem także zasady przewalutowania i blokowania instrumentu płatniczego. Z punktu widzenia klienta ważne jest to, że jedna podpisana umowa porządkuje wiele przyszłych operacji, ale każda z nich pozostaje oddzielnym zdarzeniem rozliczeniowym.

W praktyce istotne są też obowiązki informacyjne dostawcy. Zanim zaakceptujesz warunki, powinieneś dostać najważniejsze informacje: kto świadczy usługę, jaki jest jej zakres, ile kosztuje, jakie są zasady zmian oraz jak wygląda wypowiedzenie. Potem możesz żądać tych informacji ponownie w postaci papierowej albo na trwałym nośniku. Ten ostatni termin brzmi technicznie, ale w praktyce chodzi o zapis, który da się zachować i odtworzyć później, na przykład w PDF w panelu klienta lub w archiwizowanym e-mailu. Jeśli dokument powstaje zdalnie, dobrze jest pilnować właśnie tego śladu, bo to on bywa później podstawą sporu.

Gdy czytam takie warunki, zwracam też uwagę na jedną rzecz: czy bank opisuje tylko bieżącą obsługę, czy zostawia sobie szerokie pole do przyszłych zmian. To prowadzi już prosto do zapisów, które naprawdę decydują o opłacalności całej relacji.

Co powinno znaleźć się w dokumencie

Jeżeli dokument ma być dla Ciebie bezpieczny, musi odpowiadać nie tylko na pytanie „co teraz?”, ale też „co później?”. Poniżej zebrałem elementy, które w praktyce mają największe znaczenie.

| Element | Dlaczego to ważne |

|---|---|

| Dane dostawcy i zakres usługi | Musisz wiedzieć, kto dokładnie odpowiada za obsługę i czy dokument obejmuje tylko konto, czy też kartę, bankowość elektroniczną i inne usługi powiązane. |

| Opłaty i prowizje | Tu najczęściej ukrywa się realny koszt relacji: prowadzenie rachunku, karta, wypłaty z obcych bankomatów, przelewy, przewalutowanie, ekspresowe operacje. |

| Kursy walut i odsetki | Jeśli korzystasz z płatności zagranicznych albo kredytowego elementu usługi, sposób liczenia kursu i odsetek może mocno zmienić rachunek końcowy. |

| Zmiany warunków i wypowiedzenie | To zapis, który mówi, czy bank może zmienić opłaty lub regulamin, z jakim wyprzedzeniem i czy brak reakcji oznacza zgodę. |

| Reklamacje i spory | Warto wiedzieć, gdzie złożyć skargę, jak długo trwa odpowiedź i czy masz dostęp do trybu pozasądowego. |

| Blokada instrumentu płatniczego | Przy kartach i podobnych narzędziach istotne jest, kiedy dostawca może zablokować dostęp ze względów bezpieczeństwa. |

Jeśli dokument dotyczy akceptanta kart, sprawdź dodatkowo wysokość opłaty akceptanta i jej składniki. To detal, który na pierwszy rzut oka wygląda niewinnie, a przy większym obrocie potrafi zmienić opłacalność całego rozwiązania. Właśnie dlatego nie wystarczy przeczytać samego nagłówka umowy albo pierwszej strony OWU. Trzeba dojść do miejsc, w których pojawiają się pieniądze, terminy i wyjątki.

W praktyce najlepsze dokumenty nie są „najkrótsze”, tylko najbardziej jednoznaczne. A skoro już wiesz, co powinno się w nich znaleźć, warto przejść do tego, co sprawdzam jako pierwsze przed podpisaniem.

Na co zwrócić uwagę przed podpisaniem

Gdy analizuję taki dokument, zaczynam od trzech rzeczy: kosztów, wypowiedzenia i zmian warunków. Reszta jest ważna, ale te trzy obszary decydują o tym, czy relacja będzie przewidywalna, czy po kilku miesiącach zacznie zjadać budżet.

- Sprawdź pełną tabelę opłat - nie tylko miesięczną opłatę za konto, ale też koszty kart, wypłat, przelewów natychmiastowych, przewalutowania i operacji „dodatkowych”.

- Oceń zapis o zmianach - w polskich przepisach dostawca zwykle informuje o proponowanych zmianach nie później niż 2 miesiące wcześniej, a brak sprzeciwu bywa traktowany jako zgoda.

- Przeczytaj reguły wypowiedzenia - jeśli w razie podwyżek chcesz odejść bez kosztów, musisz wiedzieć, czy i do kiedy wolno to zrobić.

- Uważaj na automatyczne pakiety - czasem w tle pojawia się karta, limit debetowy, dodatkowe ubezpieczenie albo usługa, z której realnie nie korzystasz.

- Zwróć uwagę na kurs walutowy - przewalutowanie „po kursie banku” bywa droższe niż sama opłata za transakcję.

- Sprawdź podstawy bezpieczeństwa - jeśli bank może blokować instrument płatniczy, dobrze wiedzieć, kiedy uzna to za uzasadnione i jak Cię o tym poinformuje.

Jedna praktyczna uwaga: jeśli dokument przewiduje, że brak sprzeciwu oznacza akceptację nowych warunków, nie odkładaj komunikatu „na później”. To nie jest zapis dekoracyjny, tylko realny mechanizm. Właśnie dlatego warto czytać noty o zmianach od razu, a nie dopiero przy pierwszej dziwnej opłacie. Kiedy już to zrobisz, łatwiej będzie porównać ramową konstrukcję ze zwykłą, jednorazową umową.

Czym różni się od jednorazowej umowy

Różnica jest prostsza, niż wygląda na pierwszy rzut oka. W zwykłej umowie ustalasz warunki jednej konkretnej usługi lub jednej operacji. W modelu ramowym ustalasz najpierw zasady ogólne, a dopiero potem wykonujesz wiele pojedynczych czynności w tym samym schemacie. To dlatego takie rozwiązanie jest wygodne przy powtarzalnych płatnościach, ale słabiej sprawdza się tam, gdzie chcesz za każdym razem negocjować szczegóły.

| Aspekt | Model ramowy | Jednorazowa umowa |

|---|---|---|

| Zakres | Ogólne zasady dla wielu przyszłych operacji | Jedna usługa albo jedna transakcja |

| Wygoda | Wysoka, bo nie trzeba podpisywać nowego dokumentu przy każdej czynności | Niższa, ale bardziej precyzyjna |

| Elastyczność | Mniejsza, bo wiele reguł jest ustalonych z góry | Większa, jeśli chcesz dopasować warunki do jednej sytuacji |

| Ryzyko kosztowe | Zależy od tabeli opłat i zasad zmian, więc trzeba czytać dokładnie | Zwykle łatwiej oszacować koszt jednej operacji |

| Najlepsze zastosowanie | Stała współpraca, regularne płatności, konto, karta, obsługa online | Jednorazowe zlecenie, pojedyncza usługa, krótki projekt |

W mojej ocenie przewaga modelu ramowego pojawia się dopiero wtedy, gdy współpraca rzeczywiście ma być powtarzalna. Jeśli potrzebujesz jednego przelewu, jednej usługi albo jednego rozliczenia, dodatkowa warstwa ogólnych warunków bywa po prostu zbędna. Jeśli jednak liczysz na dłuższą relację z bankiem lub dostawcą usług płatniczych, taki format potrafi mocno uprościć codzienną obsługę. To prowadzi do kolejnego punktu, czyli błędów, które widzę najczęściej.

Najczęstsze błędy, które kosztują najwięcej

Największy problem rzadko leży w samym dokumencie. Częściej wynika z tego, że klient czyta go pobieżnie albo zakłada, że „standardowe warunki” muszą być korzystne. Tak nie jest.

- Patrzenie tylko na opłatę podstawową - niska miesięczna stawka bywa równoważona wysokimi kosztami za kartę, przelewy natychmiastowe albo wypłaty z obcych bankomatów.

- Ignorowanie sposobu zmiany warunków - jeśli dostawca może zmieniać opłaty, a Ty nie reagujesz na komunikaty, koszt współpracy potrafi wzrosnąć niezauważenie.

- Nieczytanie zapisów o przewalutowaniu - przy płatnościach zagranicznych to właśnie kurs i marża często decydują, czy transakcja jest tania, czy droga.

- Brak archiwum dokumentów - warto zachować wersję na trwałym nośniku, bo później łatwo zgubić wcześniejsze warunki albo historię zmian.

- Pomijanie prawa do wypowiedzenia - jeśli bank podnosi opłaty, a w umowie przewidziano wyjście bez kosztów, trzeba wiedzieć, jak z tego skorzystać.

- Mylenie wygody z opłacalnością - szybka aktywacja, aplikacja mobilna i bonusy startowe nie zastąpią dobrych warunków w dłuższym okresie.

Ja zwykle powtarzam klientom jedno: najdroższy jest nie ten dokument, który ma wyższą stawkę na pierwszej stronie, tylko ten, który później pozwala po cichu podnosić koszty. Dlatego warto czytać nie tylko cennik, ale też mechanizmy jego aktualizacji. Kiedy to zrobisz, łatwiej ocenisz, kiedy ramowa forma naprawdę ma sens.

Kiedy ramowa forma naprawdę upraszcza finanse

Najwięcej zyskujesz wtedy, gdy relacja jest powtarzalna i przewidywalna. Dobrze działa to w trzech sytuacjach: gdy regularnie wykonujesz podobne płatności, gdy chcesz mieć jedną bazę zasad dla konta i karty oraz gdy współpraca ma trwać dłużej niż pojedyncza operacja.

- Przy stałych przelewach i cyklicznych rozliczeniach.

- Przy obsłudze rachunku, karty i bankowości internetowej w jednym pakiecie.

- Przy współpracy biznesowej, w której ważna jest szybkość kolejnych zleceń.

- Przy usługach, gdzie kluczowe są jasne reguły opłat i zmian warunków.

Jeżeli dokument ma zostać z Tobą na dłużej, lepiej poświęcić 15 minut na analizę opłat, zmian regulaminu i zasad wypowiedzenia niż później przepłacać miesiącami. W finansach najtańsze zwykle jest nie to, co ma najniższą stawkę na pierwszej stronie, tylko to, co jest czytelne i przewidywalne w całym okresie współpracy.