Życie z kapitału brzmi prosto, ale w praktyce opiera się na trzech twardych liczbach: skali majątku, realnej stopie zwrotu i kosztach utrzymania. Dla mnie rentier to nie status, tylko wynik dobrze zbudowanego portfela, który pokrywa wydatki bez ciągłego dokładania pracy. Ten tekst pokazuje, skąd mogą płynąć dochody, ile pieniędzy zwykle potrzeba w polskich warunkach i jakie błędy najczęściej psują plan.

Co naprawdę trzeba mieć, by żyć z kapitału

- Najważniejsza jest matematyka po kosztach, a nie sama wysokość przychodu.

- Wydatki miesięczne wyznaczają cel, bo od nich zależy potrzebny kapitał.

- Przy 4000 zł miesięcznie bezpieczny próg często zaczyna się w okolicach 1,2 mln zł przy założeniu 4% wypłaty.

- Najlepiej działa portfel z kilku źródeł, a nie jedno aktywo obciążone całym ryzykiem.

- Dochód pasywny nie jest całkiem pasywny, bo wymaga nadzoru, dyscypliny i bufora bezpieczeństwa.

Kim jest rentier i co to oznacza w praktyce

WSJP PAN opisuje to pojęcie jako osobę utrzymującą się z dochodów z kapitału albo z najmu nieruchomości. W praktyce chodzi o model, w którym aktywa regularnie dostarczają pieniędzy na życie, a praca zarobkowa nie jest już głównym źródłem finansowania.

Ja patrzę na to bardzo konkretnie: liczy się nie etykieta, tylko to, czy wpływy są stabilne, przewidywalne i wystarczające. Najczęściej taki model opiera się na kilku filarach:

- najem nieruchomości - daje bieżący cash flow, ale wymaga obsługi, rezerw na remonty i odporności na pustostany;

- odsetki i obligacje - zwykle są prostsze w kontroli, choć często mniej dochodowe;

- dywidendy i fundusze ETF - pomagają budować zdywersyfikowany portfel i są bardziej płynne niż mieszkania;

- prawa majątkowe - na przykład licencje, tantiemy albo inne wpływy z własności intelektualnej.

Najważniejsze pytanie nie brzmi więc: „z czego ktoś żyje?”, tylko: „czy te wpływy utrzymają styl życia także wtedy, gdy jeden miesiąc będzie słabszy?”. To prowadzi do następnego kroku, czyli policzenia realnego kapitału, a nie życzeniowej kwoty z głowy.

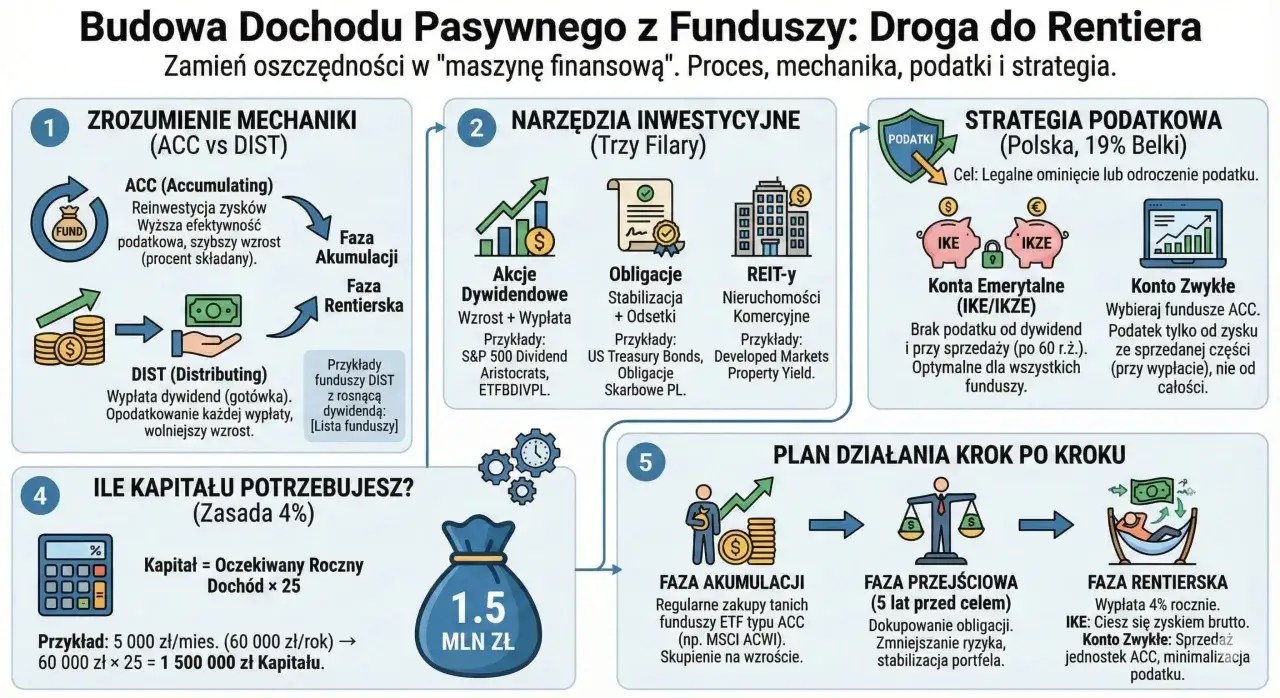

Ile kapitału potrzeba w praktyce w Polsce

Ja liczę to zawsze w dwóch wariantach: ostrożnym i realistycznym. Ostrożny zakłada niższą stopę wypłaty, większy bufor na podatki, koszty i słabsze lata; realistyczny pokazuje, ile naprawdę wydajesz, a nie ile chciałbyś wydawać.

| Miesięczne wydatki netto | Roczny cel netto | Kapitał przy 3% | Kapitał przy 4% | Kapitał przy 5% |

|---|---|---|---|---|

| 2500 zł | 30 000 zł | 1 000 000 zł | 750 000 zł | 600 000 zł |

| 4000 zł | 48 000 zł | 1 600 000 zł | 1 200 000 zł | 960 000 zł |

| 6000 zł | 72 000 zł | 2 400 000 zł | 1 800 000 zł | 1 440 000 zł |

To jest prosta matematyka, ale właśnie ona najczęściej porządkuje oczekiwania. Jeśli miesięcznie potrzebujesz 4000 zł, to przy założeniu 4% wypłaty mówimy o około 1,2 mln zł kapitału; przy 3% już o 1,6 mln zł. Różnica nie jest kosmetyczna, bo niższa stopa wypłaty daje większy margines bezpieczeństwa na inflację, podatki i gorsze lata.

Bankier zwraca uwagę, że nie ma publicznych, wiarygodnych danych pokazujących, ilu ludzi w Polsce utrzymuje się wyłącznie z kapitału. I właśnie to dobrze pokazuje skalę wyzwania: nie jest to masowy, prosty scenariusz, tylko efekt długiej, konsekwentnej budowy majątku.

Sama kalkulacja kapitału nie wystarczy jednak do podjęcia decyzji, bo równie ważne jest to, jak taki majątek się tworzy i czy da się go utrzymać bez nadmiernego ryzyka.

Jak zbudować taki strumień dochodu krok po kroku

Najlepsze efekty widzę wtedy, gdy ktoś nie próbuje od razu skakać na głęboką wodę. Dużo rozsądniej jest budować ten model etapami: najpierw budżet i poduszka finansowa, potem aktywa, a dopiero na końcu test wypłat.

- Policz roczne wydatki na podstawie ostatnich 12 miesięcy, a nie jednego optymistycznego miesiąca.

- Zbuduj poduszkę bezpieczeństwa na 6-12 miesięcy życia, zanim zaczniesz zwiększać ryzyko.

- Wybierz jedną główną klasę aktywów i jedną wspierającą, zamiast rozpraszać się na dziesięć małych pomysłów.

- Automatyzuj inwestowanie, bo regularność zwykle wygrywa z jednorazowym zrywem.

- Testuj scenariusz wypłat, czyli sprawdzaj, czy portfel wytrzymuje słabszy rok bez dokładania gotówki z zewnątrz.

W tym miejscu pojawia się też dźwignia finansowa, czyli finansowanie części zakupu kredytem. Może przyspieszyć budowę portfela nieruchomości, ale działa w obie strony: poprawia wynik w dobrych latach i podnosi presję na płynność, gdy rosną koszty lub pojawia się pustostan.

Kiedy ten plan jest już zarysowany, warto porównać główne źródła dochodu, bo od ich charakteru zależy nie tylko potencjalna stopa zwrotu, ale też ilość pracy, jaką trzeba włożyć w utrzymanie całości.

Co lepiej działa w praktyce - najem, obligacje czy ETF-y

W praktyce wybór sprowadza się do kompromisu między wygodą, płynnością i kontrolą nad aktywem. Ja zwykle porównuję nie tylko potencjalny zysk, ale też to, ile energii trzeba poświęcić, żeby pieniądze dalej płynęły.

| Źródło dochodu | Co daje | Ograniczenia | Dla kogo ma sens |

|---|---|---|---|

| Najem mieszkania | Potencjalnie wyższy bieżący przepływ pieniędzy i namacalny majątek | Remonty, najemcy, pustostany, większa obsługa operacyjna | Dla osób, które akceptują pracę przy aktywie i potrafią budować rezerwy |

| Obligacje skarbowe | Prostota, przewidywalność i niższa zmienność | Zwykle niższy potencjał dochodu i mniejsza elastyczność | Dla osób stawiających na stabilność i ochronę kapitału |

| ETF-y i akcje dywidendowe | Dywersyfikacja, płynność i łatwiejsza rozbudowa portfela | Wahania rynkowe i brak gwarancji stałych wypłat | Dla inwestorów z długim horyzontem i spokojem do zmienności |

Najlepsza konstrukcja portfela zwykle łączy kilka źródeł, bo wtedy słabszy okres w jednym obszarze nie psuje całego planu. W polskich realiach często rozsądnie wygląda duet: część stabilna, część bardziej dochodowa, plus gotówka na nieprzewidziane wydatki.

To ważne, bo nawet dobry portfel można zepsuć kilkoma powtarzalnymi błędami, które na papierze wyglądają niegroźnie, a w praktyce kosztują najwięcej.

Gdzie najczęściej psuje się plan

Najczęściej widzę pięć błędów, które wracają jak bumerang:

- Liczenie przychodu brutto zamiast netto - po kosztach, podatkach i przerwach w najmie wynik bywa dużo niższy niż na pierwszym arkuszu.

- Zbyt duża koncentracja w jednym aktywie - jedno mieszkanie, jedna spółka albo jeden emitent to za mało, by czuć się bezpiecznie.

- Brak rezerwy na 6-12 miesięcy - bez zapasu nawet dobry plan może się załamać po jednym gorszym kwartale.

- Mylenie dochodu pasywnego z brakiem pracy - aktywa nadal trzeba nadzorować, aktualizować i optymalizować.

- Za szybkie zadłużenie - wysoka rata potrafi zjeść margines błędu, zanim portfel zdąży dojrzeć.

W praktyce problem rzadko polega na tym, że aktywa „nie działają”. Częściej chodzi o za mały margines bezpieczeństwa albo zbyt optymistyczne założenia co do stałości wpływów. Gdy to uporządkujesz, łatwiej ocenić, czy cel jest realistyczny właśnie dla ciebie.

Żeby taką ocenę zrobić uczciwie, trzeba jeszcze sprawdzić, czy to już etap realizacji, czy nadal tylko inspiracja do budowy majątku.

Jak sprawdzić, czy to realny cel w Polsce

Ja używam prostego testu: jeśli dziś nie jesteś w stanie odkładać regularnie 20-30% dochodu przez 12 miesięcy bez chaosu w budżecie, to jeszcze nie jest moment na pełną niezależność. Najpierw trzeba zbudować automatyzację, dyscyplinę i odporność na gorszy miesiąc.

- Jeśli chcesz 3000 zł miesięcznie, myśl o kapitale rzędu 750 tys. - 1 mln zł, zależnie od przyjętej stopy wypłaty.

- Jeśli chcesz 5000 zł miesięcznie, cel rośnie mniej więcej do 1,0 - 2,0 mln zł.

- Jeśli masz już aktywa, sprawdź, czy po kosztach dają co najmniej 2-3 lata spokoju bez dokładania gotówki z zewnątrz.

- Jeśli zależy ci na elastyczności, większy sens mogą mieć instrumenty płynne niż aktywa trudniejsze w obsłudze.

Po takiej kalkulacji zwykle widać od razu, czy jesteś na etapie budowania podstaw, czy już na etapie optymalizacji wypłat. I właśnie ta różnica najczęściej decyduje, czy plan kończy się frustracją, czy spokojnym przejściem do życia z majątku.

Od czego zacząć, żeby nie utknąć na etapie planu

Jeśli mam wskazać jeden praktyczny start, to nie jest nim zakup pierwszego aktywa, tylko porządek w liczbach. Spisz realne wydatki, policz bufor bezpieczeństwa i dopiero potem zdecyduj, czy bardziej potrzebujesz najmu, obligacji, czy portfela giełdowego.

- Ustal miesięczny koszt życia na podstawie ostatniego roku, nie na podstawie życzeń.

- Zabezpiecz poduszkę finansową zanim zwiększysz ekspozycję na ryzyko.

- Wybierz jeden główny kierunek i trzymaj się go wystarczająco długo, żeby zobaczyć efekt.

Najkrótsza droga nie prowadzi przez spektakularny strzał, tylko przez cierpliwe zwiększanie skali aktywów, zanim zaczniesz z nich wypłacać większą część życia. Jeśli traktujesz ten cel jak projekt finansowy, a nie jak marzenie, masz dużo większą szansę zbudować go bez kosztownych błędów.