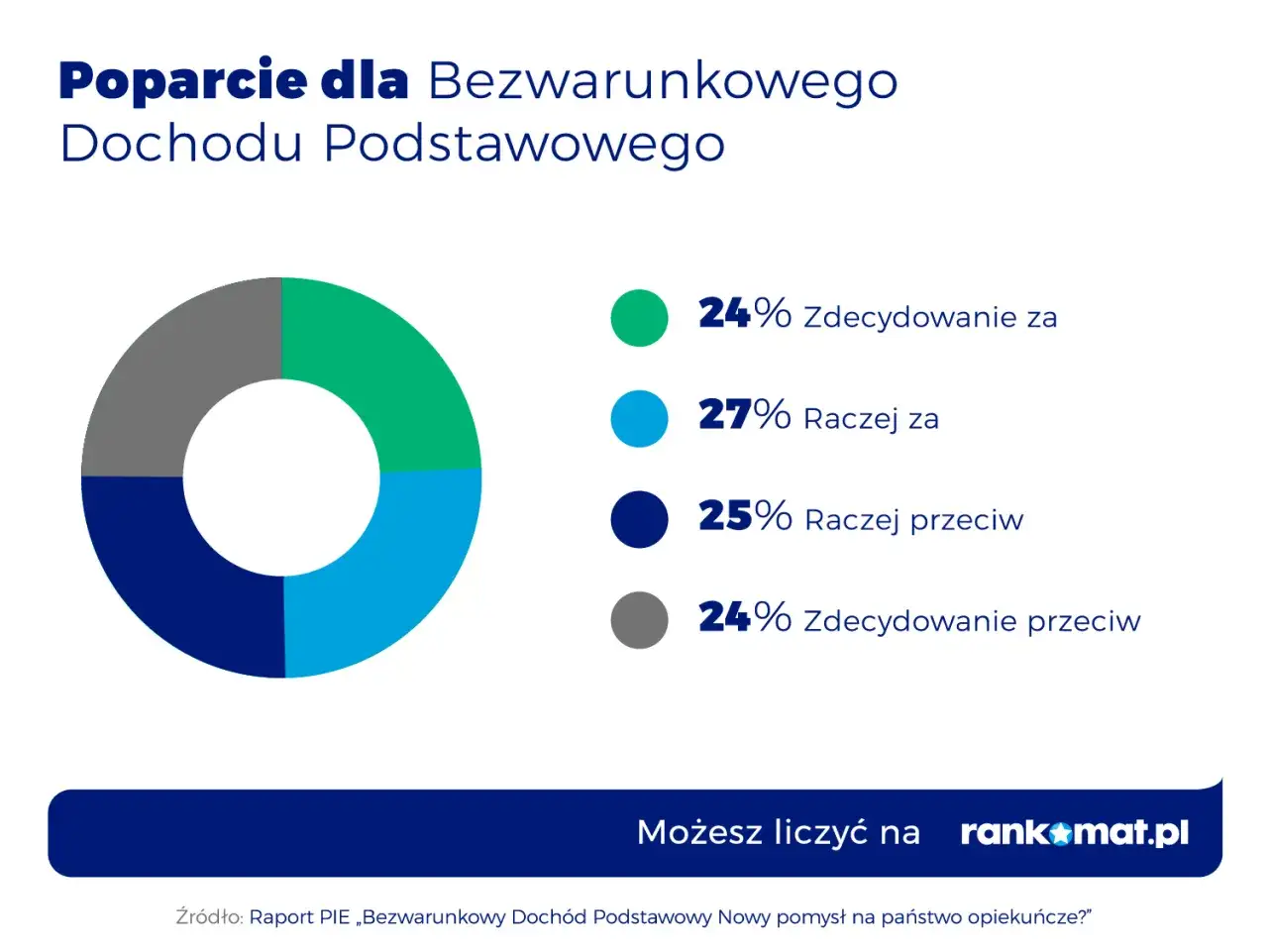

Bezwarunkowy dochód podstawowy (BDP) to pomysł, który wraca do debaty publicznej zawsze wtedy, gdy rosną koszty życia, a system świadczeń wydaje się zbyt skomplikowany. W tym tekście wyjaśniam, na czym polega ten model, jak mógłby działać w Polsce, ile realnie kosztuje i jakie ma plusy oraz ograniczenia z perspektywy domowego budżetu.

Najkrócej rzecz ujmując, chodzi o stałe wsparcie wypłacane każdej osobie bez dodatkowych warunków

- To regularna wypłata pieniężna dla każdego, bez testu dochodowego i bez obowiązku wykazywania aktywności zawodowej.

- W polskich realiach to na razie koncepcja, a nie obowiązujący program państwowy.

- W jednym z polskich opracowań wariant 1200 zł dla dorosłych i 600 zł na dziecko oszacowano na 376 mld zł rocznie.

- Największa zaleta to prostota i przewidywalność, a największe ryzyko to bardzo wysoki koszt finansowania.

- Dla domowego budżetu kluczowe jest nie tylko to, ile pieniędzy wpływa, ale też to, czy świadczenie zastępuje inne formy pomocy, czy je tylko dokłada.

Na czym polega dochód podstawowy i czym różni się od zasiłku

Najprościej mówiąc, to świadczenie wypłacane regularnie każdej osobie, niezależnie od tego, ile zarabia, czy pracuje i czy ma dzieci. Właśnie ta bezwarunkowość odróżnia ten model od klasycznych zasiłków, które zwykle wymagają spełnienia konkretnych kryteriów.

Dla mnie najważniejsza różnica jest praktyczna: zasiłek celuje w konkretną grupę, a ten model zakłada powszechność. Dzięki temu system byłby prostszy administracyjnie, ale jednocześnie dużo droższy, bo państwo musiałoby objąć wsparciem wszystkich, a nie tylko osoby w trudniejszej sytuacji.

| Kryterium | Dochód podstawowy | Typowy zasiłek |

|---|---|---|

| Warunek dochodowy | Brak | Zwykle tak |

| Warunek pracy lub aktywności | Brak | Często tak |

| Zakres odbiorców | Wszyscy lub bardzo szeroka grupa | Wybrane grupy |

| Cel | Stałe minimum bezpieczeństwa finansowego | Wsparcie w konkretnej sytuacji życiowej |

| Obsługa administracyjna | Prostsza | Bardziej rozbudowana |

To porównanie pokazuje sedno sprawy: ten model nie jest po prostu „kolejnym zasiłkiem”, tylko zupełnie inną filozofią polityki społecznej. A skoro tak, naturalne staje się pytanie, jak wyglądałoby to w polskim systemie i kto za to zapłaciłby w praktyce.

Jak taki system wyglądałby w polskich realiach

Na dziś nie ma w Polsce wdrożonego powszechnego programu tego typu, więc mówimy o koncepcji, a nie o obowiązującym świadczeniu. W praktyce trzeba by odpowiedzieć na kilka twardych pytań, zanim ktokolwiek uznałby taki projekt za realny.

| Decyzja do podjęcia | Dlaczego jest kluczowa | Co zwykle jest trudne |

|---|---|---|

| Wysokość świadczenia | Określa realny wpływ na budżet domowy | Zbyt niska kwota nie zmienia wiele, zbyt wysoka obciąża finanse publiczne |

| Adresaci | Decyduje, czy mówimy o modelu naprawdę powszechnym | Rozstrzygnięcie, czy obejmować dzieci, rezydentów czy tylko obywateli |

| Relacja z obecnymi świadczeniami | Przesądza, czy system się upraszcza, czy tylko rozrasta | Łatwo obiecać „dodatkowe pieniądze”, trudniej pokazać, co zostanie zlikwidowane lub ograniczone |

| Źródła finansowania | Bez nich projekt pozostaje deklaracją | Wyższe podatki, ograniczenie ulg, przesunięcia w budżecie lub większy dług |

| Sposób wypłaty | Wpływa na prostotę i przewidywalność | System musi działać automatycznie i bez nadmiaru biurokracji |

W jednym z polskich opracowań analizowano wariant 1200 zł miesięcznie dla dorosłych i 600 zł na dziecko; koszt takiego rozwiązania oszacowano na 376 mld zł rocznie. To liczba, która od razu pokazuje, że nie mówimy o korekcie istniejącego świadczenia, tylko o przebudowie całego systemu transferów publicznych.

Jeśli patrzę na ten model chłodno, to właśnie finansowanie jest jego najtwardszym testem. Bez odpowiedzi na pytanie „z czego to opłacić?” cała idea zostaje na poziomie hasła, a nie polityki publicznej. To prowadzi do kolejnej kwestii: co taki system zmieniłby w codziennym życiu ludzi.

Co taki model zmieniłby w domowym budżecie

Największy błąd w tej dyskusji polega na porównywaniu samej kwoty świadczenia z obecną pensją albo zasiłkiem. Z punktu widzenia gospodarstwa domowego ważniejsze jest to, jak stabilny staje się miesięczny cash flow, niż sama nominalna suma zapisania w ustawie.

| Sytuacja domowa | Potencjalny efekt | Na co uważać |

|---|---|---|

| Osoba z nieregularnymi zleceniami | Większa poduszka bezpieczeństwa między fakturami i wypłatami | Jeżeli świadczenie zastępuje inne formy pomocy, zysk może być mniejszy, niż wygląda na pierwszy rzut oka |

| Rodzina z dziećmi | Silniejszy efekt przy modelu wypłaty na osobę | Wysoki koszt życia w mieście może zjeść dużą część korzyści |

| Osoba dobrze zarabiająca | Nominalnie też otrzymuje świadczenie | W praktyce część zwróci przez podatki, więc netto zysk może być symboliczny |

| Osoba korzystająca z obecnych świadczeń celowanych | Prostszy system i mniej wniosków | Jeśli nowe świadczenie ma zastąpić część pomocy, nie każdy będzie wygrany |

Z mojego punktu widzenia ten model najmocniej pomaga tam, gdzie dochód jest niestabilny: przy samozatrudnieniu, pracach sezonowych, umowach krótkoterminowych albo w okresie przejściowym między pracami. Nie rozwiązuje jednak problemu niskich płac sam z siebie. To ważne, bo łatwo ulec złudzeniu, że stały przelew automatycznie poprawia wszystko. W praktyce poprawia przede wszystkim płynność finansową i odporność na nagłe wstrząsy.

To także powód, dla którego w debacie o takich świadczeniach warto patrzeć szerzej niż tylko na miesięczną kwotę. Następny krok to uczciwa ocena plusów i minusów, bez marketingu politycznego po obu stronach.

Plusy, które widać od razu, i słabe strony, których nie wolno pomijać

Największą zaletą tego rozwiązania jest prostota. Jeden mechanizm może zastąpić kilka nakładających się programów, ograniczyć liczbę wniosków i zmniejszyć ryzyko, że ktoś potrzebujący wsparcia wypadnie z systemu tylko dlatego, że nie spełnił formalnego warunku.

| Potencjalna korzyść | Dlaczego jest ważna | Gdzie bywa przeceniana |

|---|---|---|

| Mniej biurokracji | System może działać szybciej i taniej administracyjnie | Nie oznacza to automatycznie niższego kosztu całkowitego dla państwa |

| Większe bezpieczeństwo dochodu | Stała wypłata zmniejsza ryzyko nagłego spadku płynności | Sama wypłata nie usuwa problemu wysokich cen mieszkań, energii czy leków |

| Mniej stygmatyzacji | Każdy dostaje to samo, bez oceniania sytuacji życiowej | To nie rozwiązuje wszystkich nierówności, tylko zmienia sposób ich łagodzenia |

| Lepsza pozycja negocjacyjna pracownika | Osoba z minimalnym zabezpieczeniem może łatwiej odrzucić złe warunki pracy | Efekt zależy od wysokości świadczenia i sytuacji na rynku pracy |

Po stronie ryzyk lista jest równie konkretna. Po pierwsze, koszt fiskalny jest ogromny i bez trwałego źródła finansowania pomysł się rozpada. Po drugie, jeśli świadczenie ma zastąpić inne transfery, część obecnych beneficjentów może nie odczuć realnej poprawy. Po trzecie, jeśli pieniędzy w systemie jest za mało, to presja może przełożyć się na wyższe podatki, cięcia w innych obszarach albo wzrost długu publicznego.

OECD zwraca uwagę, że przechodzenie w stronę bardziej uniwersalnego wsparcia trzeba rozpisywać etapami i równolegle rozmawiać o finansowaniu oraz o tym, jakie elementy obecnego systemu mają zostać zachowane. To rozsądne podejście, bo przy tak dużej reformie najdroższy bywa nie sam transfer, ale chaos w jego wdrożeniu. Z tego właśnie wynika pytanie o warunki powodzenia.

Kiedy ten pomysł ma sens, a kiedy staje się kosztowną obietnicą

Nie jestem zwolennikiem oceniania takich projektów wyłącznie ideologicznie. Dużo ważniejsze jest to, czy model ma sens w konkretnych warunkach. W praktyce działa to dobrze tylko wtedy, gdy kilka elementów jest dopiętych jednocześnie.

- Finansowanie jest trwałe i jawne, a nie oparte na ogólnym zapewnieniu, że „budżet to udźwignie”.

- Kwota świadczenia odpowiada realnemu celowi, a nie jest przypadkową liczbą dobraną do nagłówka medialnego.

- Nowy model nie psuje innych instrumentów, które już dobrze działają, zwłaszcza w obszarze pomocy najuboższym i rodzinom z dziećmi.

- System jest prosty w obsłudze i odporny na nadużycia, ale nie zamienia się w kolejną warstwę biurokracji.

- Efekty są testowane na danych, a nie tylko na intuicji polityków.

Gdybym miał wskazać najuczciwszy sposób oceny takiego programu, powiedziałbym: nie pytaj najpierw, czy ludzie przestaną pracować. Najpierw sprawdź, czy gospodarstwa domowe zyskują stabilność, czy budżet państwa nie wpada w spiralę kosztów i czy nowe rozwiązanie nie wycina po drodze instrumentów, które już teraz chronią najbardziej wrażliwe grupy. Dopiero po tych trzech krokach da się mówić o realnym kompromisie, a nie o obietnicy bez rachunku.

To właśnie dlatego ten model warto analizować spokojnie, bez emocji i bez uproszczeń. Im lepiej rozumiemy jego ograniczenia, tym łatwiej odróżnić reformę od hasła i podjąć rozsądną ocenę tego, co naprawdę mogłoby działać w Polsce.

Jak czytać takie propozycje, żeby nie dać się złapać na proste hasła

Jeśli temat wraca w debacie publicznej, patrzę przede wszystkim na pięć rzeczy: kto ma dostać pieniądze, jaka ma być kwota, co stanie się z obecnymi świadczeniami, z jakiego źródła ma to być finansowane i jak projekt ma być oceniany po wdrożeniu. Bez tych odpowiedzi każda propozycja brzmi dobrze tylko na poziomie sloganu.

- Sprawdź, czy mowa o świadczeniu powszechnym, czy tylko o kolejnym zasiłku z inną nazwą.

- Porównaj kwotę brutto z kwotą netto po uwzględnieniu podatków i możliwych cięć innych transferów.

- Upewnij się, czy projekt zakłada dodanie pieniędzy do systemu, czy jego przebudowę.

- Patrz na koszt roczny, a nie tylko na miesięczną stawkę.

- Oceniaj skutki uboczne: inflację, bodźce do pracy, wydatki samorządów i presję na inne elementy budżetu.

Jeżeli odpowiedzi na te pytania są mgliste, zwykle nie jest to dopracowana reforma, tylko polityczne hasło. Jeżeli są konkretne, można już sensownie oceniać, czy chodzi o realne bezpieczeństwo finansowe, czy o bardzo drogi sposób na przepompowanie pieniędzy przez budżet.