Zastrzeżenie numeru PESEL to dziś jeden z najprostszych sposobów, by ograniczyć skutki kradzieży danych i wyłudzeń na twoje nazwisko. W praktyce ważne są trzy rzeczy: jak je włączyć, co dokładnie blokuje, a co zostawia bez zmian oraz kiedy na chwilę je cofnąć, żeby nie utrudnić sobie spraw bankowych albo notarialnych. Poniżej rozkładam ten mechanizm na prosty, praktyczny schemat.

Najważniejsze fakty o zastrzeżeniu numeru PESEL

- Usługa jest bezpłatna i działa od razu po aktywacji.

- Zastrzeżony PESEL utrudnia wyłudzenie kredytu, pożyczki, rat i leasingu, a od 27 listopada 2025 r. także ubezpieczenia OC komunikacyjnego.

- Nie blokuje lekarza, przelewów, bankomatu, podróży ani zwykłych spraw urzędowych.

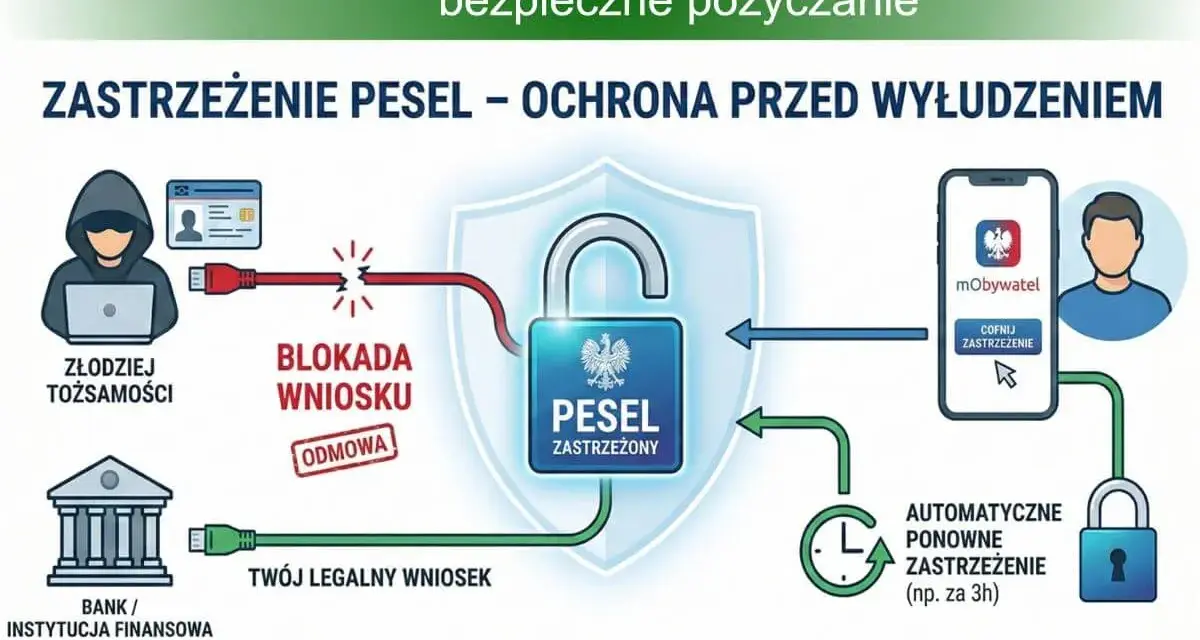

- Cofnięcie blokady jest możliwe w każdej chwili, ale kolejna zmiana statusu nastąpi dopiero po 30 minutach.

- Najwygodniej zrobisz to w mObywatelu, przez gov.pl albo w urzędzie gminy.

- Po zgubieniu dowodu osobistego numer PESEL może zostać zastrzeżony automatycznie.

Na czym polega zastrzeżenie numeru PESEL

Najprościej mówiąc, to status w rejestrze, który sygnalizuje instytucjom: zanim podpiszesz z kimś umowę albo udzielisz zgody na produkt finansowy, sprawdź, czy numer PESEL nie jest zastrzeżony. Dzięki temu bank, firma pożyczkowa, notariusz czy operator telekomunikacyjny nie powinny przejść obok tej informacji obojętnie.

To nie jest blokada „na wszystko”. Właśnie tu wiele osób się myli. Zastrzeżenie ma chronić przed finansowymi skutkami kradzieży tożsamości, a nie utrudniać normalne życie. Nadal załatwisz sprawy w urzędzie, pójdziesz do lekarza, wykonasz przelew i wypłacisz gotówkę z bankomatu. Skoro mechanizm jest prosty, przejdźmy do samego zastrzeżenia.

Jak zastrzec numer PESEL krok po kroku

Jak podaje gov.pl, usługę załatwisz od razu, bez opłat i bez podawania przyczyny. Z mojego punktu widzenia to ważne, bo nie ma tu żadnej administracyjnej papierologii na zapas - po prostu włączasz ochronę i zamykasz temat.

Przez internet

- Zaloguj się do mObywatela lub na gov.pl przy użyciu profilu zaufanego, e-dowodu, podpisu kwalifikowanego albo danych do bankowości elektronicznej.

- Wybierz usługę zastrzeżenia PESEL.

- Potwierdź operację.

Po chwili status pojawia się w rejestrze. Nie musisz wpisywać powodu ani potwierdzać go dodatkową wizytą w urzędzie. Jeśli chcesz, możesz też później ustawić automatyczne ponowne zastrzeżenie po czasowym cofnięciu.

Przeczytaj również: Jak kupić kryptowaluty? Giełda, kantor, bitomat wybierz mądrze!

W urzędzie gminy

- Weź dokument tożsamości.

- Poproś o wniosek o zastrzeżenie PESEL.

- Podpisz i złóż wniosek na miejscu.

Ta ścieżka jest wolniejsza niż telefon, ale dobra wtedy, gdy nie masz dostępu do logowania elektronicznego. Sama usługa jest dostępna wyłącznie dla osób pełnoletnich z nadanym numerem PESEL.

W praktyce najważniejsze jest to, że blokada działa natychmiast. To odróżnia ją od wielu innych zabezpieczeń, które trzeba aktywować, konfigurować i testować przez kilka dni. Tu po prostu włączasz i wchodzisz w tryb ochronny.

Co zmienia zastrzeżony numer PESEL w banku i poza nim

Gdy PESEL jest zastrzeżony, instytucja nie może udawać, że nic nie widzi. Od 1 czerwca 2024 r. banki i firmy pożyczkowe sprawdzają ten rejestr przed zawarciem umowy, a od końca 2025 r. podobny obowiązek objął także ubezpieczenia OC komunikacyjne. To właśnie dlatego zastrzeżenie ma sens finansowy, a nie tylko profilaktyczny.

| Obszar | Co się dzieje po zastrzeżeniu | Znaczenie dla ciebie |

|---|---|---|

| Kredyt, pożyczka, raty, leasing | Instytucja sprawdza status PESEL przed zawarciem umowy i może odmówić transakcji | Trudniej o wyłudzenie zobowiązania na twoje dane |

| Umowy u notariusza | Sprawdzany jest status PESEL przy czynnościach takich jak sprzedaż lub zakup nieruchomości | Chroni to przed podszyciem się pod właściciela |

| Telekomunikacja | Operator może weryfikować status przy określonych czynnościach | Mniejsze ryzyko wyłudzenia np. duplikatu karty SIM |

| OC komunikacyjne | Zakład ubezpieczeń sprawdza, czy PESEL jest zastrzeżony | Domyka lukę, którą przestępcy wykorzystywali do polis na cudze dane |

| Sprawy codzienne | Nie ma wpływu na lekarza, przelew, bankomat, podróż, urząd czy profil zaufany | Normalne funkcjonowanie zostaje bez zmian |

To zestawienie pokazuje sedno sprawy: blokada nie ma utrudniać życia, tylko zatrzymać moment, w którym ktoś próbuje twoim numerem podpisać zobowiązanie. Dlatego zastrzeżenie warto traktować jak domyślny stan ochrony, a nie jak jednorazowy trik. Z takim podejściem od razu łatwiej zrozumieć, kiedy trzeba je czasowo zdjąć.

Kiedy cofnąć zastrzeżenie i jak nie zgubić ochrony

Cofnięcie blokady ma sens wtedy, gdy naprawdę planujesz konkretną czynność: podpisanie kredytu, pożyczki, umowy ratalnej, leasingu, aktu notarialnego albo sprawę z operatorem telekomunikacyjnym. Ja robiłbym to możliwie najbliżej terminu wizyty, a po załatwieniu sprawy od razu przywracał ochronę.

Najbezpieczniejszy wariant wygląda tak:

- Ustal dokładną godzinę spotkania lub podpisania dokumentów.

- Cofnij zastrzeżenie krótko przed czynnością.

- Jeśli wiesz, że po wszystkim możesz o tym zapomnieć, ustaw automatyczne ponowne zastrzeżenie.

- Po podpisaniu umowy sprawdź, czy status wrócił do trybu ochronnego.

Jest tu jeden szczegół, który łatwo przeoczyć: kolejną zmianę statusu można wykonać dopiero po 30 minutach. To oznacza, że nie warto bawić się przełączaniem tam i z powrotem kilka razy pod rząd. Lepiej zaplanować operację raz, porządnie i bez nerwów.

Ważny wyjątek dotyczy utraty dowodu osobistego. Jeśli zgłosisz jego utratę, PESEL może zostać zastrzeżony automatycznie. Później samo wyrobienie nowego dokumentu nie cofa tej blokady, więc jeśli będziesz potrzebować odblokowania, musisz zrobić to osobno.

To właśnie moment, w którym ludzie najczęściej robią sobie bałagan: mają już nowy dowód, a PESEL nadal pozostaje zastrzeżony. Z tego wynika prosty wniosek - po utracie dokumentu nie zakładaj, że status sam wróci do normy.

Najczęstsze błędy, które osłabiają sens blokady

Największy błąd to traktowanie zastrzeżenia PESEL jak całkowitego zamrożenia tożsamości. To nieprawda. Blokada nie zastępuje haseł, 2FA, ostrożności w bankowości ani zdrowego rozsądku przy podejrzanych wiadomościach. Jeśli ktoś przejmie dostęp do twojego konta online, zastrzeżenie numeru PESEL samo tego nie naprawi.

- Zbyt wczesne cofanie blokady - jeśli odblokujesz numer „na wszelki wypadek”, wydłużasz czas, w którym ktoś mógłby go wykorzystać.

- Brak automatycznego ponownego zastrzeżenia - po podpisaniu umowy łatwo zapomnieć o ręcznym przywróceniu ochrony.

- Mylenie blokady z rozwiązaniem wszystkich problemów - zastrzeżenie nie zatrzyma nieautoryzowanych transakcji kartą ani ataku na konto bankowe.

- Niedopilnowanie sytuacji po utracie dowodu - status mógł włączyć się sam, ale nie musi zniknąć sam po wydaniu nowego dokumentu.

- Brak kontroli historii - jeśli coś cię niepokoi, sprawdzenie, kto weryfikował PESEL, daje prosty trop do dalszych działań.

Jeżeli chcesz monitorować nadużycia, w usługach publicznych możesz też sprawdzić historię weryfikacji numeru PESEL. To nie jest obowiązkowy krok, ale w sytuacji podejrzenia wycieku danych bywa bardzo użyteczny. Właśnie dlatego nie patrzyłbym na blokadę jak na pojedynczy przełącznik, tylko jak na element szerszego zestawu zabezpieczeń.

Takie podejście prowadzi prosto do ostatniej, najbardziej praktycznej części: jak ustawić sobie prosty nawyk, żeby PESEL był chroniony bez ciągłego pamiętania o tym.

Jak korzystać z blokady PESEL bez zbędnych przerw

Gdybym miał uprościć cały temat do jednego zdania, powiedziałbym tak: lepiej trzymać PESEL zastrzeżony stale, a cofać go tylko na konkretną, umówioną czynność. To podejście jest najbardziej sensowne, bo ogranicza ryzyko zapomnienia i nie wymaga od ciebie codziennego pilnowania statusu.

W praktyce działa mi prosty schemat: przed ważną umową sprawdzam termin, chwilowo odblokowuję numer, po sprawie ustawiam ponowne zastrzeżenie i zostawiam sobie przypomnienie w kalendarzu. Tyle wystarczy, żeby zyskać ochronę bez chaosu. Ministerstwo Cyfryzacji właśnie tak opisuje sens tej usługi - ma zabezpieczać dane, a nie utrudniać zwykłe życie.

Jeśli chcesz podejść do tego rozsądnie, nie szukaj idealnego momentu na „kiedyś później”. W 2026 roku to jedno z tych zabezpieczeń, które naprawdę warto mieć aktywne na stałe, bo koszt jest zerowy, a potencjalna szkoda z wyłudzenia bywa bardzo wysoka.