Inwestowanie w kryptowaluty stało się popularne, ale wraz z rosnącymi zyskami pojawiają się również obowiązki podatkowe. Ten artykuł stanowi kompleksowy przewodnik po opodatkowaniu kryptowalut w Polsce, odpowiadając na kluczowe pytania dotyczące obowiązków podatkowych, stawek, sposobu obliczania dochodu i terminów rozliczeń, co jest niezbędne dla każdego inwestora w wirtualne waluty, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Podatki od kryptowalut w Polsce: praktyczny przewodnik dla inwestorów

- Obowiązek podatkowy powstaje przy wymianie kryptowaluty na walutę fiducjarną, towar lub usługę, a nie przy wymianie krypto-krypto.

- Dochody z kryptowalut są opodatkowane stałą stawką 19% jako przychody z kapitałów pieniężnych.

- Dochód oblicza się jako różnicę między przychodem ze sprzedaży a udokumentowanymi kosztami nabycia i zbycia.

- Rozliczenia dokonuje się na formularzu PIT-38 do 30 kwietnia roku następującego po roku podatkowym.

- Nawet przy braku sprzedaży, ale poniesionych kosztach, należy złożyć PIT-38, aby móc odliczyć koszty w przyszłości.

- Od 2026 roku dyrektywa DAC8 wprowadzi obowiązek raportowania transakcji przez giełdy, zwiększając transparentność.

Masz kryptowaluty? Sprawdź, kiedy musisz zapłacić podatek, by spać spokojnie

Wielu inwestorów zastanawia się, czy samo posiadanie kryptowalut obliguje ich do zapłaty podatku. Odpowiedź jest prosta: samo posiadanie walut wirtualnych nie generuje obowiązku podatkowego. Kluczowym momentem, który rodzi przychód do opodatkowania, jest odpłatne zbycie waluty wirtualnej. Oznacza to jej wymianę na walutę fiducjarną, czyli tradycyjny pieniądz, taki jak polski złoty (PLN), euro (EUR) czy dolar amerykański (USD).

Obowiązek podatkowy powstaje również, gdy wymieniamy kryptowalutę na towar lub usługę. Na przykład, jeśli kupimy kawę za Bitcoina, to w tym momencie powstaje przychód podlegający opodatkowaniu. Co istotne, transakcje typu krypto-krypto, czyli wymiana jednej kryptowaluty na inną (np. Bitcoina na Ethereum), są neutralne podatkowo. Oznacza to, że w momencie ich dokonania nie powstaje obowiązek zapłaty podatku. Podatek zapłacimy dopiero, gdy sprzedamy uzyskane w ten sposób Ethereum za walutę fiducjarną lub wymienimy je na coś materialnego.

Jaka jest stawka podatku od zysków z kryptowalut w Polsce?

Zyski z obrotu kryptowalutami w Polsce są klasyfikowane jako przychody z kapitałów pieniężnych. To ważna informacja, ponieważ oznacza to, że podlegają one stałej stawce podatkowej, niezależnie od wysokości osiągniętego dochodu. Stawka podatku od dochodów z kryptowalut wynosi 19% od uzyskanego dochodu.

Warto podkreślić, że dochody z walut wirtualnych są rozliczane odrębnie. Nie łączą się one z innymi rodzajami dochodów, takimi jak wynagrodzenie z tytułu umowy o pracę, przychody z działalności gospodarczej czy zyski z innych inwestycji kapitałowych (np. akcji czy obligacji). Oznacza to, że nie ma możliwości ich wspólnego rozliczania ani kompensowania z innymi źródłami przychodów, co upraszcza, ale jednocześnie usztywnia system rozliczeń.

Krok po kroku: Jak samodzielnie obliczyć dochód z kryptowalut do opodatkowania?

Obliczenie dochodu z kryptowalut może wydawać się skomplikowane, ale w rzeczywistości sprowadza się do kilku prostych kroków. Poniżej przedstawiam, jak to zrobić.

Krok 1: Zdefiniuj swój przychód – co się do niego wlicza?

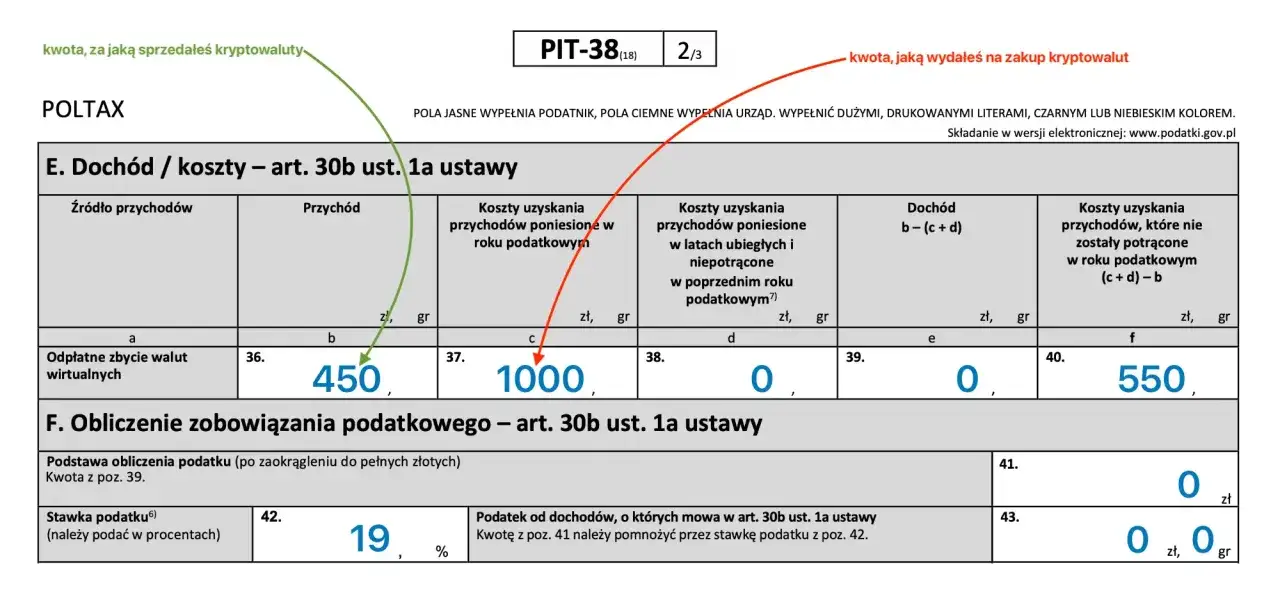

Przychód to nic innego jak suma środków, które uzyskałeś z odpłatnego zbycia walut wirtualnych. Obejmuje to wszystkie kwoty otrzymane w walucie fiducjarnej (np. PLN, EUR, USD) ze sprzedaży kryptowalut, a także wartość rynkową towarów lub usług, które nabyłeś za kryptowaluty. Ważne jest, aby dokładnie udokumentować każdą taką transakcję.

Krok 2: Ustal koszty uzyskania przychodu – co możesz legalnie odliczyć?

Do kosztów uzyskania przychodu zaliczamy wszelkie udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej. Mogą to być na przykład kwoty, które zapłaciłeś za zakup Bitcoina czy Ethereum. Ponadto, do kosztów zalicza się również wydatki związane z samym zbyciem kryptowalut, takie jak prowizje giełdowe czy opłaty transakcyjne. Pamiętaj, aby mieć dowody na każdą z tych transakcji, ponieważ bez nich nie będziesz mógł ich odliczyć.

Krok 3: Wzór na sukces (i prawidłowy podatek): Przychód - Koszty = Dochód

Gdy już znasz swój przychód i koszty, obliczenie dochodu jest proste. Stosujemy następujący wzór:

Przychód - Koszty Uzyskania Przychodu = Dochód

Od uzyskanego dochodu naliczamy następnie 19% podatku.

Praktyczny przykład: Obliczamy podatek od sprzedaży kryptowalut

Załóżmy, że w danym roku podatkowym dokonałeś następujących transakcji:

| Rodzaj transakcji | Kwota (PLN) |

|---|---|

| Przychód ze sprzedaży BTC | 10 000 |

| Koszt nabycia BTC | 6 000 |

| Prowizje giełdowe | 100 |

| Dochód do opodatkowania | 3 900 |

| Podatek (19%) | 741 |

W tym przypadku, Twój dochód do opodatkowania wyniósłby 3 900 PLN (10 000 PLN - 6 000 PLN - 100 PLN), a należny podatek to 741 PLN (3 900 PLN * 19%).

Formularz PIT-38: Twoja mapa do skarbu (i urzędu skarbowego)

Po obliczeniu dochodu, kolejnym krokiem jest jego prawidłowe zadeklarowanie. W tym celu służy konkretny formularz podatkowy.

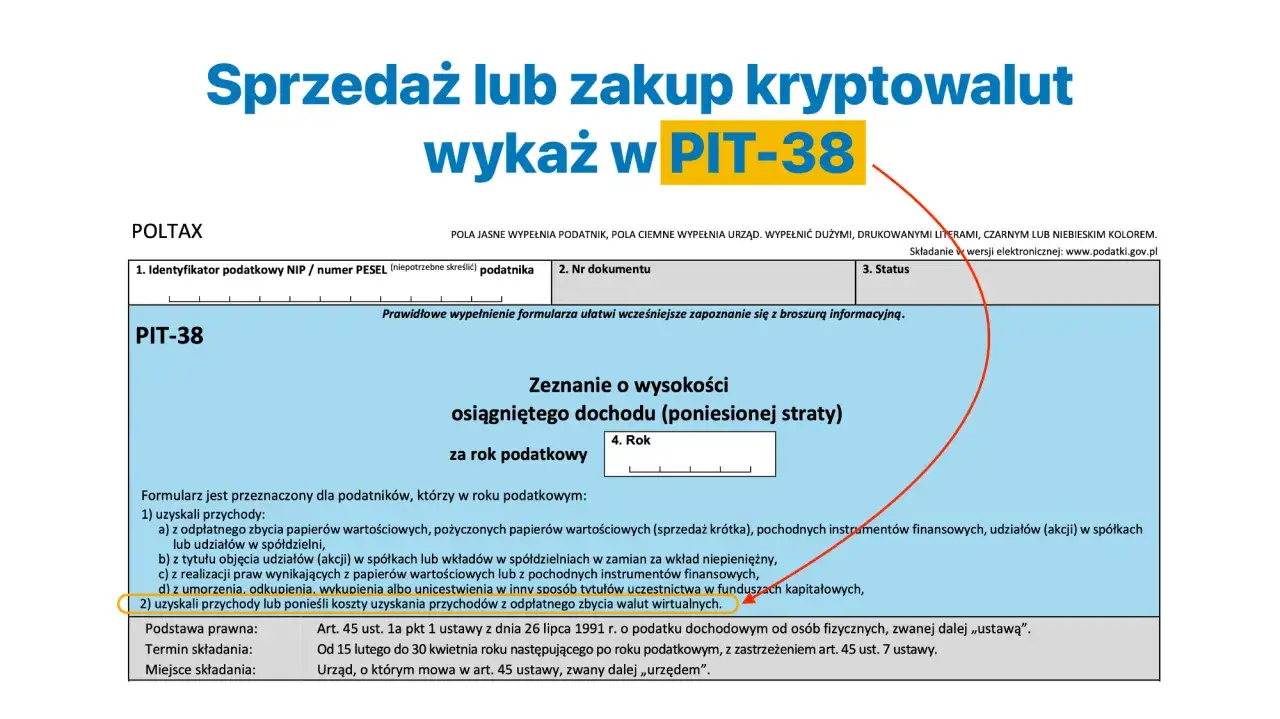

Dlaczego PIT-38 jest jedynym właściwym formularzem dla inwestora krypto?

Formularz PIT-38 jest dedykowany do rozliczania dochodów z kapitałów pieniężnych. Ponieważ zyski z kryptowalut są klasyfikowane właśnie jako przychody z kapitałów pieniężnych, to PIT-38 jest jedynym właściwym i obowiązkowym formularzem, który musisz złożyć w urzędzie skarbowym. Nie używaj innych formularzy, takich jak PIT-37 czy PIT-36, do rozliczania kryptowalut.

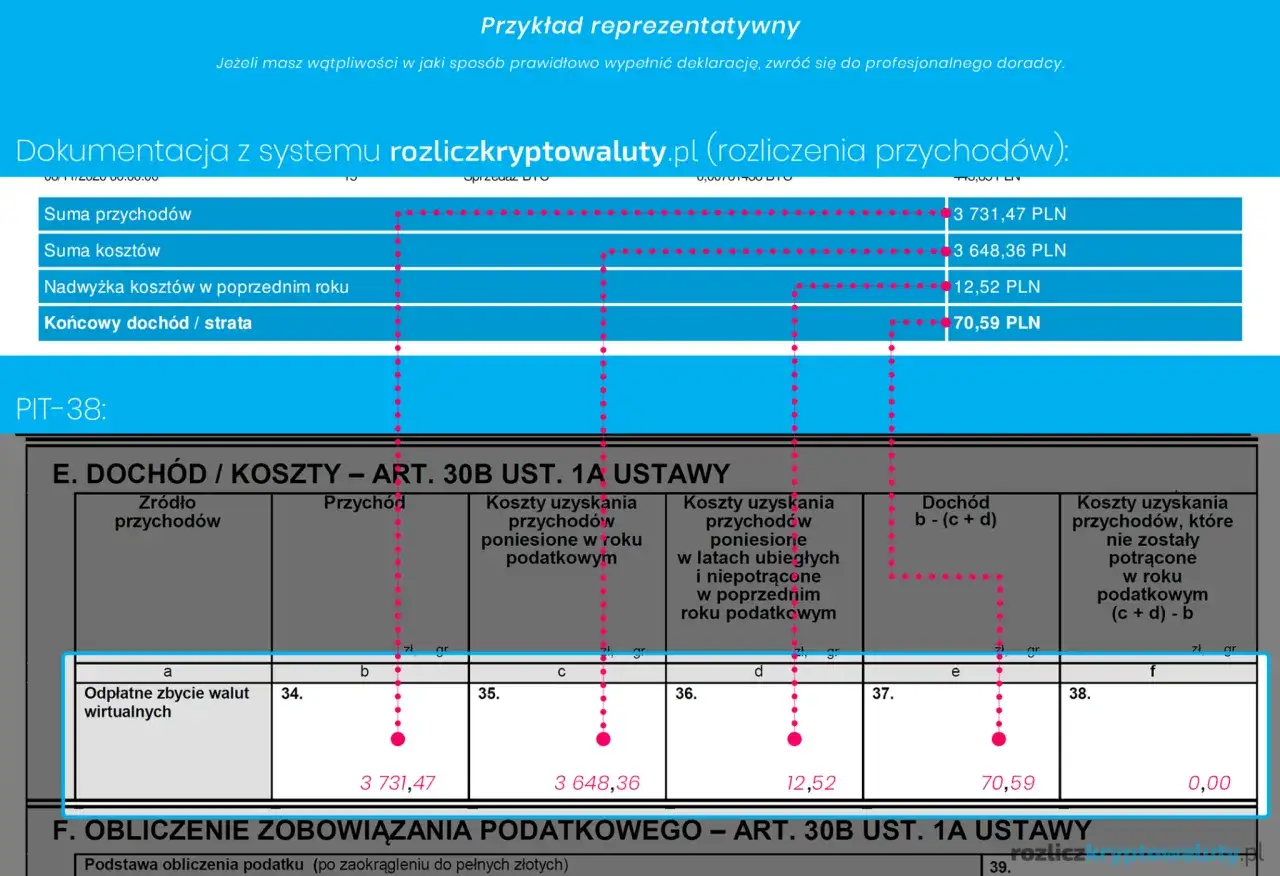

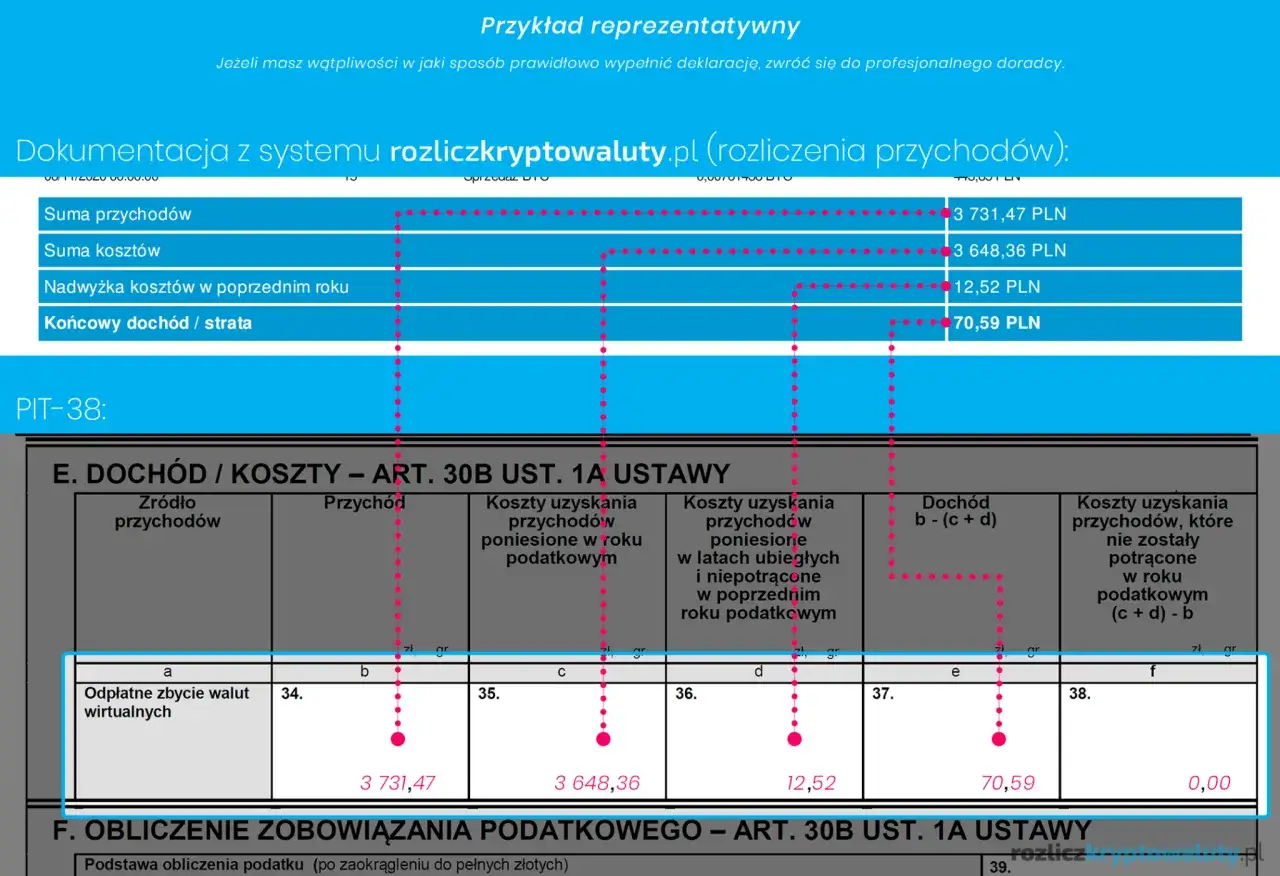

Które pola w deklaracji są najważniejsze przy rozliczaniu walut wirtualnych?

W formularzu PIT-38 należy zwrócić szczególną uwagę na sekcje przeznaczone do rozliczania dochodów z walut wirtualnych. Zazwyczaj są to sekcje G i H, ale zawsze warto sprawdzić aktualny wzór formularza, ponieważ numeracja pól może ulec zmianie. W tych sekcjach wykazujesz sumę przychodów z odpłatnego zbycia walut wirtualnych oraz sumę kosztów uzyskania tych przychodów. Pamiętaj, aby wpisać dane z dokładnością, zgodnie z Twoimi obliczeniami i dokumentacją.

Do kiedy należy złożyć PIT-38 i zapłacić podatek?

Termin złożenia zeznania podatkowego PIT-38 oraz zapłaty należnego podatku jest stały i przypada do 30 kwietnia roku następującego po roku podatkowym, w którym osiągnięto dochód z kryptowalut. Jeśli 30 kwietnia wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy. Ważne jest, aby nie przegapić tego terminu, aby uniknąć odsetek za zwłokę i innych konsekwencji prawnych.

Kupiłem krypto, ale nie sprzedałem. Czy muszę składać PIT?

To bardzo częste pytanie wśród inwestorów. Odpowiedź może zaskoczyć, ale jest niezwykle ważna dla Twoich przyszłych rozliczeń.

Obowiązek wykazania kosztów: Jak "zaklepać" sobie koszty na przyszłość?

Nawet jeśli w danym roku podatkowym poniosłeś jedynie koszty na zakup kryptowalut i nie uzyskałeś żadnego przychodu z ich sprzedaży, nadal masz obowiązek (i jest to w Twoim interesie!) złożyć formularz PIT-38. Dlaczego? Ponieważ w ten sposób "zaklepujesz" sobie te koszty. Tylko poprzez wykazanie ich w zeznaniu podatkowym możesz je oficjalnie udokumentować i tym samym zachować prawo do odliczenia ich w przyszłości, gdy już osiągniesz przychód ze sprzedaży walut wirtualnych.

Mechanizm przenoszenia kosztów na kolejne lata – jak to działa?

Nierozliczone w danym roku koszty, które wykazałeś w PIT-38, nie przepadają. Zgodnie z przepisami, przechodzą one na lata następne. Oznacza to, że w kolejnych latach podatkowych, gdy już osiągniesz przychód z obrotu kryptowalutami, będziesz mógł pomniejszyć ten przychód o koszty poniesione w poprzednich latach. To bardzo korzystny mechanizm, który pozwala na obniżenie podstawy opodatkowania i tym samym zmniejszenie należnego podatku. Pamiętaj jednak, że aby z niego skorzystać, musisz co roku składać PIT-38, nawet jeśli wykazujesz w nim tylko koszty.

Najczęstsze błędy przy rozliczaniu kryptowalut i jak ich unikać

W mojej praktyce widzę, że inwestorzy często popełniają te same błędy. Ich unikanie jest kluczowe dla spokoju ducha i prawidłowego rozliczenia.

Błąd #1: Brak dokumentacji zakupów i sprzedaży – dlaczego to tak ryzykowne?

To chyba najpoważniejszy błąd. Wiele osób nie prowadzi dokładnej ewidencji swoich transakcji. Pamiętaj, że tylko udokumentowane wydatki mogą być zaliczone do kosztów uzyskania przychodu. Brak dowodów zakupu, sprzedaży czy poniesionych prowizji oznacza, że w przypadku kontroli skarbowej nie będziesz w stanie udowodnić swoich kosztów, a tym samym Twój dochód do opodatkowania będzie znacznie wyższy. Zawsze zachowuj potwierdzenia transakcji z giełd, portfeli i banków.

Błąd #2: Opodatkowywanie transakcji krypto-krypto

Jak już wspomniałem, wymiana jednej kryptowaluty na inną (np. BTC na ETH) jest zdarzeniem neutralnym podatkowo. Niestety, niektórzy inwestorzy błędnie uznają takie transakcje za przychód i próbują je opodatkować. To prowadzi do niepotrzebnych komplikacji i błędów w deklaracji. Nie opodatkowuj transakcji krypto-krypto, skup się wyłącznie na wymianach na waluty fiducjarne, towary lub usługi.

Błąd #3: Niezłożenie "zerowego" PIT-38 przy poniesionych kosztach

Ten błąd jest szczególnie kosztowny w dłuższej perspektywie. Jeśli w danym roku poniosłeś koszty na zakup kryptowalut, ale nie osiągnąłeś przychodu, a mimo to nie złożyłeś PIT-38, tracisz możliwość odliczenia tych kosztów w przyszłości. To tak, jakbyś wyrzucił pieniądze w błoto. Zawsze składaj PIT-38, nawet jeśli wykazujesz w nim tylko koszty, aby móc je przenieść na kolejne lata.

Co w sytuacji, gdy na kryptowalutach poniosłem stratę?

Inwestowanie w kryptowaluty wiąże się z ryzykiem, a strata jest jego nieodłączną częścią. Ważne jest, aby wiedzieć, jak ją prawidłowo rozliczyć.

Jak prawidłowo rozliczyć stratę w zeznaniu podatkowym?

Jeśli w danym roku podatkowym Twoje koszty uzyskania przychodu z obrotu walutami wirtualnymi przewyższyły przychody, oznacza to, że poniosłeś stratę. Tę stratę możesz rozliczyć w zeznaniu podatkowym, ale tylko w ramach tego samego źródła przychodów, czyli z walut wirtualnych. Oznacza to, że możesz ją odliczyć od dochodów z kryptowalut osiągniętych w kolejnych pięciu latach podatkowych. Możesz to zrobić na dwa sposoby: jednorazowo w całości w jednym z tych lat, lub rozłożyć odliczenie na pięć lat, przy czym w żadnym roku kwota odliczenia nie może przekroczyć 50% wysokości straty.

Czy stratę z kryptowalut można odliczyć od dochodów z innych inwestycji?

Niestety, przepisy są w tej kwestii restrykcyjne. Straty z obrotu walutami wirtualnymi nie można odliczyć od dochodów z innych źródeł. Nie możesz jej skompensować z dochodami z pracy, z najmu, z działalności gospodarczej czy zysków z giełdy papierów wartościowych. Jest to konsekwencja tego, że dochody z kryptowalut są rozliczane odrębnie. Stratę możesz odliczyć wyłącznie od przyszłych dochodów, które osiągniesz z obrotu innymi walutami wirtualnymi.

Nowa era transparentności: Co dyrektywa DAC8 zmieni dla Ciebie od 2026 roku?

Rynek kryptowalut, choć wciąż młody, staje się coraz bardziej uregulowany. Nadchodzące zmiany prawne znacząco wpłyną na sposób rozliczania transakcji.

Automatyczne raportowanie z giełd: Koniec anonimowości w rozliczeniach.

Od 1 stycznia 2026 roku w życie wchodzi unijna dyrektywa DAC8 (Dyrektywa w sprawie współpracy administracyjnej w dziedzinie opodatkowania). Jej celem jest zwiększenie transparentności transakcji kryptowalutowych. W praktyce oznacza to, że giełdy i inni dostawcy usług kryptowalutowych będą mieli obowiązek automatycznego raportowania transakcji polskich rezydentów organom skarbowym. Według danych podatki.gov.pl, to znacząco zwiększy zdolność administracji podatkowej do monitorowania obrotu walutami wirtualnymi. Koniec anonimowości w rozliczeniach to fakt, z którym każdy inwestor będzie musiał się zmierzyć.

Przeczytaj również: Jak rozliczać kryptowaluty? PIT-38, koszty, DAC8 - uniknij błędów

Dlaczego prawidłowe rozliczanie podatków od krypto jest teraz ważniejsze niż kiedykolwiek?

W obliczu nadchodzących zmian i zwiększonej kontroli ze strony organów podatkowych, prawidłowe i terminowe rozliczanie podatków od kryptowalut staje się jeszcze bardziej kluczowe. Urzędy skarbowe będą miały bezpośredni dostęp do danych o transakcjach, co ułatwi im weryfikację deklaracji. Jak podkreślają eksperci z podatki.gov.pl, niewłaściwe rozliczenia lub ich brak mogą prowadzić do poważnych konsekwencji, takich jak wysokie kary finansowe czy postępowania karnoskarbowe. Dlatego też, dokładne prowadzenie dokumentacji i świadome podejście do obowiązków podatkowych to podstawa dla każdego inwestora w waluty wirtualne.