Rozliczenie dochodów z kryptowalut może wydawać się skomplikowane, ale z odpowiednią wiedzą staje się znacznie prostsze. Kluczową informacją, której szuka wielu inwestorów, jest ostateczny termin złożenia deklaracji PIT. Jako Błażej Chmielewski, chcę Cię zapewnić, że ten artykuł rozwieje Twoje wątpliwości i przeprowadzi Cię krok po kroku przez cały proces, z naciskiem na to, co najważniejsze: termin.

Kluczowy termin rozliczenia PIT za kryptowaluty: 30 kwietnia to ostateczny moment.

- Ostateczny termin złożenia deklaracji PIT-38 za dochody z kryptowalut uzyskane w poprzednim roku podatkowym to 30 kwietnia.

- Dochody z kryptowalut rozlicza się wyłącznie na formularzu PIT-38, niezależnie od innych źródeł przychodów.

- Obowiązuje stała stawka podatku wynosząca 19% od dochodu z kapitałów pieniężnych.

- Dochód powstaje przy sprzedaży lub zamianie kryptowalut na walutę fiducjarną lub towar/usługę; wymiana krypto na krypto jest neutralna podatkowo.

- Koszty uzyskania przychodu (udokumentowane wydatki na zakup kryptowalut) można rozliczać w kolejnych latach.

- Deklarację PIT-38 należy złożyć zawsze, gdy wystąpił przychód, nawet jeśli ostatecznie poniesiono stratę.

Data graniczna w 2026 roku - zapisz ją w kalendarzu

Jeśli zastanawiasz się, do kiedy musisz rozliczyć swoje dochody z kryptowalut uzyskane w 2025 roku, odpowiedź jest prosta i niezmienna: masz na to czas do 30 kwietnia 2026 roku. To standardowy termin dla większości rocznych deklaracji PIT w Polsce, więc warto go sobie dobrze zapisać w kalendarzu, aby uniknąć niepotrzebnego stresu i potencjalnych konsekwencji.

Czy termin jest taki sam dla wszystkich, niezależnie od formy dochodu?

Tak, 30 kwietnia to rzeczywiście uniwersalny termin dla wielu deklaracji PIT, jednak w kontekście kryptowalut muszę podkreślić pewną specyfikę. Choć data jest ta sama, to samo rozliczenie odbywa się na osobnym formularzu PIT-38. Oznacza to, że dochody z wirtualnych walut nie łączą się z innymi formami dochodów, takimi jak wynagrodzenie z umowy o pracę czy emerytura, co często bywa źródłem nieporozumień. To ważne rozróżnienie, które pozwoli Ci poprawnie wypełnić deklarację.

Fundamenty rozliczenia: jaki formularz i stawka podatku obowiązują inwestora?

Zrozumienie podstawowych zasad rozliczenia kryptowalut jest kluczowe. Nie wystarczy znać termin, trzeba wiedzieć, na jakim formularzu się rozliczyć i jaką stawkę podatku zastosować. Przyjrzyjmy się temu bliżej.

PIT-38: jedyny właściwy formularz dla twoich krypto-dochodów

Chcę to wyraźnie zaznaczyć: dochody uzyskane z obrotu wirtualnymi walutami rozlicza się wyłącznie na formularzu PIT-38. Nie ma tu miejsca na inne formularze, takie jak PIT-37 czy PIT-36. To dedykowany formularz dla dochodów kapitałowych, a kryptowaluty, z punktu widzenia polskiego prawa podatkowego, są zaliczane właśnie do tej kategorii.

Dlaczego nie możesz łączyć dochodów z krypto z pensją z etatu?

Kryptowaluty są traktowane jako dochody z kapitałów pieniężnych. Z tego właśnie powodu nie mogą być łączone z dochodami z innych źródeł, takich jak umowa o pracę, umowa zlecenie czy działalność gospodarcza. Każde z tych źródeł ma swój własny formularz i zasady opodatkowania. PIT-38 to Twoja osobna deklaracja, która odzwierciedla specyfikę inwestycji w aktywa cyfrowe.

Prosta stawka 19% - jak działa podatek od zysków kapitałowych?

Dobrą wiadomością jest to, że podatek od dochodów z kryptowalut jest stosunkowo prosty do obliczenia. Obowiązuje Cię stała stawka wynosząca 19%. Jest to podatek od dochodów z kapitałów pieniężnych, często nazywany potocznie "podatkiem Belki". Nie ma tu progu podatkowego ani skali podatkowej, co oznacza, że niezależnie od wysokości Twojego dochodu, zawsze zapłacisz 19% od wypracowanego zysku.

Jak poprawnie obliczyć podatek od kryptowalut? Przewodnik krok po kroku

Przejdźmy teraz do sedna, czyli do praktycznego obliczania należnego podatku. Pamiętaj, że precyzja jest tutaj kluczowa.

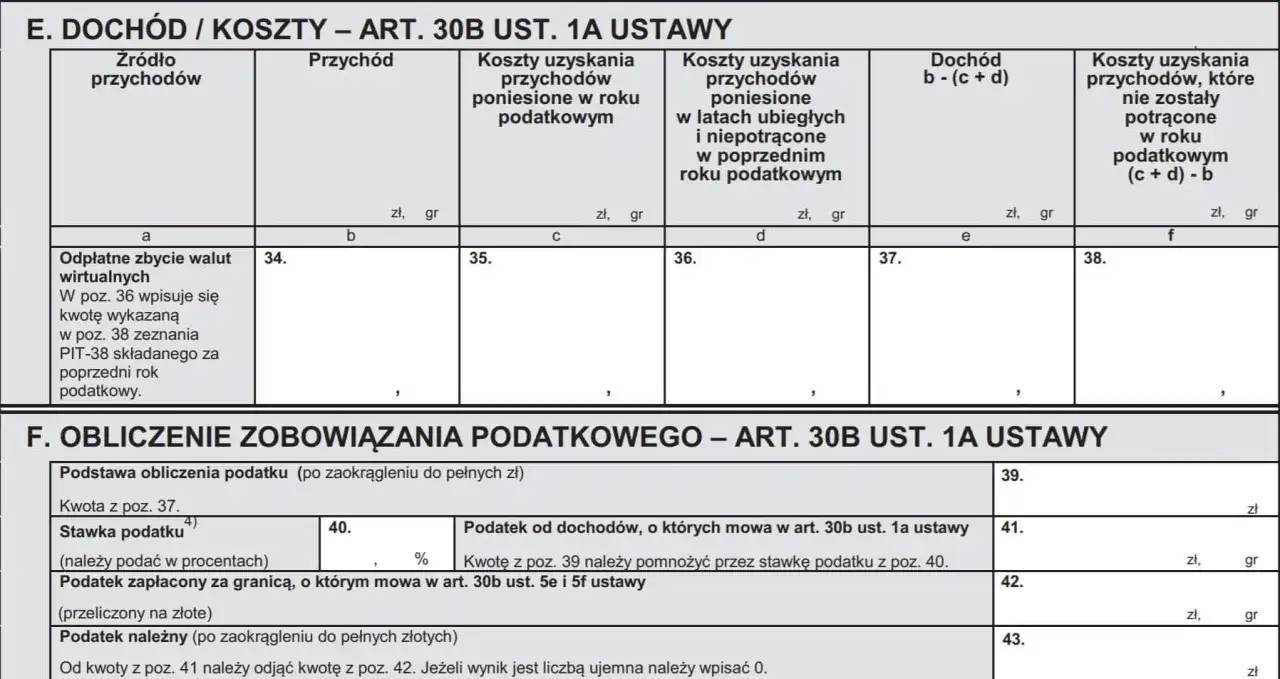

Krok 1: Zidentyfikuj swój przychód - które transakcje musisz zsumować?

Przychód z kryptowalut powstaje w momencie, gdy "wychodzisz" z inwestycji. Musisz zsumować wartość ze sprzedaży kryptowalut na walutę fiducjarną (np. PLN, EUR, USD) lub wartość z zamiany kryptowalut na towar lub usługę. To są jedyne zdarzenia, które generują przychód podlegający opodatkowaniu. Co ważne, wymiana jednej kryptowaluty na inną (np. Bitcoin na Ethereum) jest obecnie neutralna podatkowo i nie generuje przychodu. To bardzo istotna zasada, o której wielu początkujących inwestorów zapomina.Krok 2: Czym są koszty uzyskania przychodu i co możesz do nich zaliczyć?

Koszty uzyskania przychodu to nic innego jak udokumentowane wydatki, które poniosłeś na zakup kryptowalut. Mogą to być kwoty, za które kupiłeś BTC, ETH czy inne altcoiny. Pamiętaj, że te koszty muszą być odpowiednio udokumentowane bez tego urząd skarbowy może ich nie uznać. Co więcej, jeśli poniosłeś koszty w latach ubiegłych, a nie rozliczyłeś ich, możesz je doliczyć do kosztów w bieżącym roku, co jest świetną wiadomością dla długoterminowych inwestorów.Krok 3: Obliczanie dochodu lub straty - prosta matematyka na konkretnych przykładach

Podstawą opodatkowania jest dochód, czyli różnica między Twoim przychodem a kosztami jego uzyskania. Jeśli Twój przychód ze sprzedaży lub zamiany kryptowalut na walutę fiducjarną (lub towar/usługę) wynosi 10 000 zł, a koszty zakupu tych kryptowalut wyniosły 7 000 zł, Twój dochód to 3 000 zł. Dochód powstaje dopiero w momencie "wyjścia" z inwestycji. Jeśli natomiast koszty przewyższają przychody, wykazujesz stratę. Stratę tę możesz odliczyć od dochodu z tego samego źródła (czyli z kryptowalut) w ciągu najbliższych 5 lat, co pozwala na obniżenie przyszłego podatku. To mechanizm, który warto wykorzystać.

Magia procentów: finalne obliczenie należnego podatku

Gdy już obliczysz swój dochód, pozostaje najprostsza część. Wystarczy, że zastosujesz stawkę 19% do uzyskanej kwoty dochodu. Jeśli Twój dochód wyniósł 3 000 zł, należny podatek to 3 000 zł * 19% = 570 zł. To jest kwota, którą musisz wpłacić do urzędu skarbowego.

Najczęstsze pułapki i wątpliwości: tego musisz unikać przy rozliczeniu!

W mojej praktyce często spotykam się z powtarzającymi się błędami i wątpliwościami. Chcę Cię przed nimi przestrzec, abyś mógł przejść przez proces rozliczenia bezproblemowo.

Wymiana krypto na krypto (np. BTC na ETH) - czy to już przychód?

Powtórzę to raz jeszcze, bo to bardzo ważne: wymiana jednej kryptowaluty na inną jest neutralna podatkowo. Oznacza to, że jeśli zamieniasz Bitcoina na Ethereum, czy inną parę krypto-krypto, nie powstaje w tym momencie przychód do opodatkowania. Przychód powstaje dopiero, gdy zamieniasz kryptowaluty na walutę fiducjarną (PLN, EUR, USD) lub płacisz nimi za towary czy usługi. Pamiętaj o tym, aby niepotrzebnie nie zawyżać swojego przychodu.

Co z kosztami z poprzednich lat? Jak rozliczyć stratę i obniżyć przyszły podatek?

To świetna wiadomość dla inwestorów długoterminowych i tych, którzy w poprzednich latach ponieśli straty. Jeśli w danym roku podatkowym koszty uzyskania przychodu z kryptowalut przewyższyły przychody, powstała strata. Tę stratę możesz odliczyć od dochodu z tego samego źródła w ciągu najbliższych 5 lat podatkowych. Co więcej, nierozliczone koszty z lat ubiegłych możesz doliczyć do kosztów w bieżącym roku. To bardzo elastyczny mechanizm, który pozwala na optymalizację podatkową i obniżenie przyszłego zobowiązania.Mam tylko stratę w tym roku - czy muszę składać PIT-38?

Tak, jeśli w danym roku podatkowym nastąpił jakikolwiek przychód (czyli sprzedaż kryptowalut na walutę fiducjarną lub zamiana na towar/usługę), to masz obowiązek złożyć deklarację PIT-38, nawet jeśli ostatecznie poniesiono stratę. Deklaracja ta służy również wykazaniu kosztów i straty, którą będziesz mógł rozliczyć w przyszłości. Pamiętaj, że sam zakup kryptowalut i ich przechowywanie (tzw. hodlowanie) nie rodzi obowiązku składania deklaracji. Obowiązek pojawia się w momencie realizacji zysków lub strat.

Dokumentacja to podstawa: jak udowodnić poniesione koszty podczas kontroli?

Nie mogę tego wystarczająco podkreślić: dokumentacja to Twój najlepszy przyjaciel. Aby koszty uzyskania przychodu zostały uznane przez organy podatkowe, muszą być udokumentowane. Oznacza to, że musisz przechowywać potwierdzenia zakupu kryptowalut, wyciągi z giełd, banków, czy inne dowody transakcji. W razie kontroli skarbowej, to Ty będziesz musiał udowodnić, że poniesione wydatki były rzeczywiste i związane z nabyciem wirtualnych walut. Bez solidnej dokumentacji, Twoje koszty mogą zostać zakwestionowane.

Rozliczenie dla zaawansowanych: a co ze stakingiem, airdropami i giełdami zagranicznymi?

Świat kryptowalut jest dynamiczny, a wraz z nim ewoluują metody zarabiania. Niektóre z nich, choć popularne, wciąż budzą wiele wątpliwości podatkowych.

Staking i farming: jak interpretacje urzędów skarbowych komplikują sprawę?

Kwestia opodatkowania dochodów z pasywnych źródeł, takich jak staking, liquidity mining czy airdropy, jest niestety skomplikowana i wciąż niejednolita. Dominująca interpretacja urzędów skarbowych wskazuje, że przychody te należy rozpoznać w momencie ich otrzymania i opodatkować według skali podatkowej (12%/32%) na formularzu PIT-36, a nie na PIT-38. To oznacza, że mogą być one traktowane jako "inne źródła przychodów", co znacząco komplikuje rozliczenie i wymaga odrębnego podejścia. Zawsze zalecam w takich przypadkach indywidualną interpretację podatkową.

Dochody z giełd zagranicznych (Binance, Coinbase) - o czym pamiętać?

Jeśli jesteś polskim rezydentem podatkowym, to dochody uzyskane na zagranicznych giełdach kryptowalut, takich jak Binance, Coinbase czy Kraken, również podlegają rozliczeniu w Polsce. Miejsce, w którym prowadzisz transakcje, nie ma znaczenia dla Twojego obowiązku podatkowego w kraju rezydencji. Musisz pamiętać o tym, aby wszystkie transakcje z zagranicznych platform uwzględnić w swoim PIT-38.

Przeliczanie walut obcych na PLN: jaki kurs NBP zastosować?

W przypadku transakcji dokonywanych w walutach obcych (np. USD, EUR), musisz je samodzielnie przeliczyć na polskie złote (PLN). Zgodnie z przepisami, należy zastosować średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu. To precyzyjna zasada, której należy bezwzględnie przestrzegać, aby uniknąć błędów w rozliczeniu.

Złóż deklarację bez stresu: praktyczne wskazówki

Aby ułatwić Ci proces rozliczenia i zminimalizować stres, przygotowałem krótką checklistę. Sprawdź, czy o wszystkim pamiętałeś!

Przeczytaj również: CoinGecko: Jak wpłacić? Odkryj, jak bezpiecznie kupić kryptowaluty

Checklista inwestora: sprawdź, czy o wszystkim pamiętałeś przed 30 kwietnia

- Termin: Pamiętaj, że ostateczny termin na złożenie PIT-38 za dochody z kryptowalut to 30 kwietnia.

- Formularz: Upewnij się, że rozliczasz się na PIT-38, a nie na innym formularzu.

- Stawka podatku: Zastosuj stałą stawkę 19% do obliczonego dochodu.

- Przychód: Dokładnie zsumuj wszystkie przychody ze sprzedaży lub zamiany kryptowalut na walutę fiducjarną lub towar/usługę. Pamiętaj, że wymiana krypto na krypto jest neutralna.

- Koszty: Zbierz i udokumentuj wszystkie koszty uzyskania przychodu (zakup kryptowalut).

- Straty z lat ubiegłych: Sprawdź, czy masz nierozliczone straty z poprzednich 5 lat, które możesz odliczyć.

- Koszty z lat ubiegłych: Dolicz do bieżących kosztów te, które poniosłeś w poprzednich latach, a nie zostały rozliczone.

- Obowiązek deklaracji: Złóż PIT-38, nawet jeśli poniosłeś stratę, ale miałeś przychód w danym roku. Sam hodl nie wymaga deklaracji.

- Dokumentacja: Przechowuj wszystkie potwierdzenia transakcji to Twoja podstawa w razie kontroli.

- Giełdy zagraniczne: Uwzględnij wszystkie dochody z zagranicznych giełd kryptowalut.

- Przeliczenie walut: Pamiętaj o prawidłowym przeliczeniu walut obcych na PLN, stosując kurs NBP z dnia poprzedzającego transakcję.

- Staking/Farming: W przypadku dochodów z pasywnych źródeł, rozważ indywidualną interpretację podatkową i potencjalne rozliczenie na PIT-36.