Wiele darowizn nie wymaga kontaktu z urzędem skarbowym, ale tylko wtedy, gdy mieści się w ustawowym limicie albo została zawarta u notariusza. Najwięcej błędów pojawia się wtedy, gdy ktoś myli brak obowiązku zgłoszenia z zwolnieniem z podatku. Zasady są dość precyzyjne, więc warto rozdzielić je od początku.

Darowizna bez zgłoszenia jest możliwa tylko w dwóch ustawowych sytuacjach

- Darowizna w akcie notarialnym nie wymaga osobnego zgłoszenia do urzędu skarbowego.

- Darowizna do 36 120 zł od jednej osoby w ciągu 5 lat nie wymaga zgłoszenia, nawet gdy nie ma udziału notariusza.

- Darowizny rodzinne ponad limit mogą być zwolnione z podatku, ale po złożeniu SD-Z2 i spełnieniu warunków formalnych.

- Limit liczony łącznie obejmuje wszystkie nabycia od tej samej osoby w bieżącym okresie 5-letnim, a nie tylko jedną wpłatę.

Kiedy darowizna nie wymaga zgłoszenia do urzędu skarbowego?

Nie trzeba zgłaszać darowizny, gdy została zawarta u notariusza albo gdy łączna wartość nabyć od jednej osoby nie przekracza 36 120 zł. To właśnie ta granica najczęściej zamyka temat formalności, o ile nie dochodzi do dodatkowych warunków szczególnych. Oficjalne wyjaśnienia publikuje podatki.gov.pl, a praktyczne zasady zgłoszenia opisuje formularz SD-Z2.

Znaczenie ma nie tylko sama kwota, ale też sposób przekazania majątku. Jeśli darowizna przechodzi przez akt notarialny, obowiązek zgłoszenia spoczywa po stronie notariusza albo w ogóle nie powstaje po stronie obdarowanego w klasycznym trybie SD-Z2. Jeśli natomiast umowy nie ma u notariusza, liczy się próg i suma nabyć od tej samej osoby.

Akt notarialny zamyka temat zgłoszenia

Darowizna w formie aktu notarialnego to najprostszy wariant formalny. W takiej sytuacji nie składasz SD-Z2, bo ustawodawca uznaje, że obowiązek informacyjny został już obsłużony w akcie. To szczególnie ważne przy nieruchomościach, udziałach we współwłasności i innych czynnościach, które i tak muszą mieć notarialną formę.

Limit 36 120 zł działa dla jednej osoby

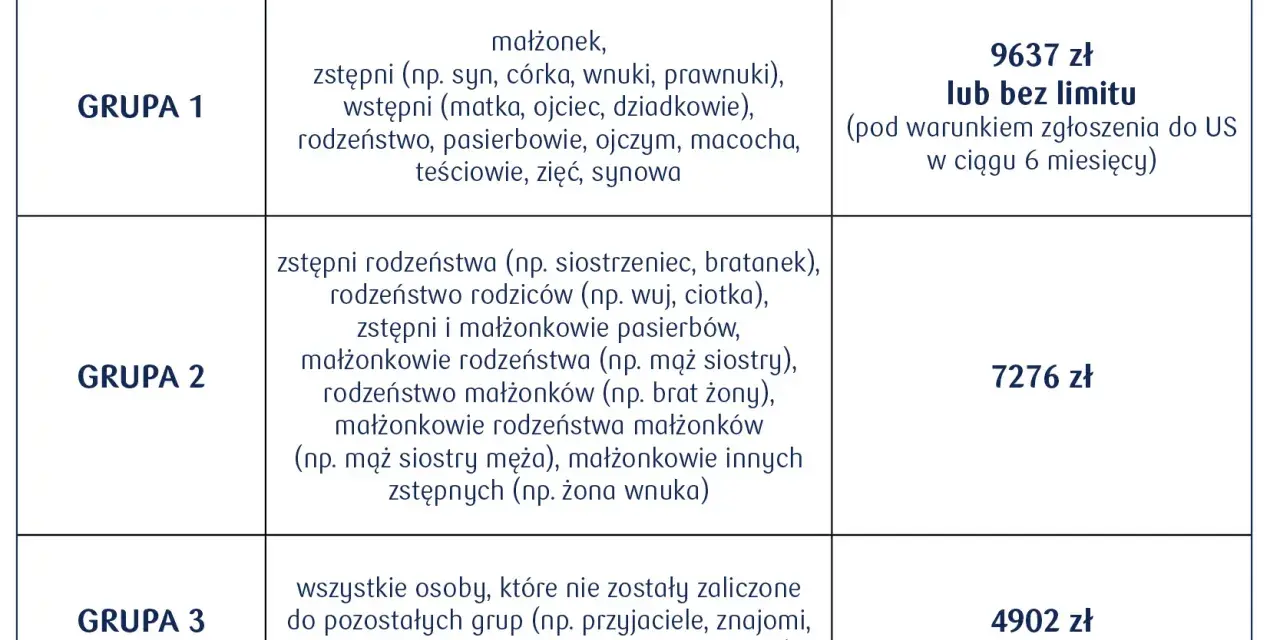

36 120 zł to próg dla I grupy podatkowej, ale w praktyce kluczowe jest to, że suma liczy się od jednego darczyńcy w okresie 5 lat. Jeśli wcześniejsze przelewy od tej samej osoby razem z nową darowizną nie przekraczają tej granicy, nie ma obowiązku zgłoszenia. Ten sam mechanizm działa także przy pozostałych grupach, tylko z innymi limitami.

| Grupa podatkowa | Limit łączny od jednej osoby | Typowy krąg osób | Czy zgłoszenie jest potrzebne przy przekroczeniu limitu? |

|---|---|---|---|

| I grupa | 36 120 zł | Najbliższa rodzina | Tak, chyba że działa szczególne zwolnienie i spełnione są warunki formalne |

| II grupa | 27 090 zł | Szersza rodzina | Tak |

| III grupa | 5 733 zł | Osoby spoza rodziny | Tak |

Zapamiętaj: próg nie resetuje się po nowym roku kalendarzowym. Liczy się bieżące 5-letnie okno i suma nabyć od tej samej osoby.

Dlaczego limit pięciu lat decyduje o obowiązku zgłoszenia?

Bo urząd patrzy na sumę darowizn od jednej osoby, a nie na pojedynczy przelew. Nawet kilka niewielkich wpłat może po czasie zbudować łączną wartość, która przekroczy próg i uruchomi obowiązek formalny. To właśnie dlatego „małe darowizny” bywają najtrudniejsze, bo przez długi czas wyglądają całkiem bezpiecznie.

W praktyce liczy się wartość ostatnio otrzymanej darowizny oraz to, co zostało wcześniej nabyte od tego samego darczyńcy w bieżącym roku i w poprzednich 5 latach. Jeśli zsumowany wynik mieści się w limicie, zgłoszenia nie ma. Jeśli próg zostaje przekroczony, temat przestaje być prostą darowizną bez formalności.

Przykład liczbowy pokazuje, gdzie pojawia się granica

[PRZYKŁAD LICZBOWY] Załóżmy, że jedna osoba przekazuje trzy darowizny: 14 000 zł, potem 11 000 zł, a później 13 500 zł. Każda z nich osobno wygląda niegroźnie, ale suma wynosi 38 500 zł. To oznacza przekroczenie limitu i pojawienie się obowiązku zgłoszenia, nawet jeśli żadna pojedyncza wpłata nie wyglądała na duży problem.

| Moment otrzymania | Kwota darowizny | Suma od tej samej osoby | Wniosek |

|---|---|---|---|

| Pierwsza wpłata | 14 000 zł | 14 000 zł | Brak zgłoszenia |

| Druga wpłata | 11 000 zł | 25 000 zł | Brak zgłoszenia |

| Trzecia wpłata | 13 500 zł | 38 500 zł | Zgłoszenie staje się potrzebne |

To samo działa przy darowiźnie rozpisanej na kilka przelewów. Rozbijanie jednej większej kwoty na mniejsze transze nie zmienia ekonomicznego efektu, bo fiskus patrzy na sumę, a nie na liczbę operacji. W tym obszarze najczęściej pojawia się nieporozumienie, bo obdarowany zakłada, że kilka małych wpłat automatycznie mieści się poza limitem.

Uwaga: darowizny od obojga rodziców liczysz osobno, ale darowizny od jednego rodzica sumujesz razem. To dwie różne relacje podatkowe, nawet jeśli przelewy wpływają na to samo konto.

Przeczytaj również: Obligacje w PIT: Jak rozliczyć zyski i uniknąć błędów? Poradnik

Czy darowizna od najbliższej rodziny zawsze jest bez formalności?

Nie, bo w rodzinie brak podatku i brak zgłoszenia to dwa różne scenariusze. Przy najbliższej rodzinie możliwe jest pełne zwolnienie z podatku, ale zwykle wymaga ono zgłoszenia na formularzu SD-Z2 i spełnienia dodatkowych warunków. Jedyny wyraźny wyjątek to darowizna zawarta u notariusza albo przypadek, w którym kwota nie przekracza ustawowego limitu.

To właśnie na tym etapie powstaje najwięcej pomyłek. Ktoś słyszy, że „rodzina nie płaci podatku”, więc zakłada automatycznie brak formalności, a to nie zawsze prawda. Zwolnienie z podatku nie kasuje obowiązku zgłoszenia, jeśli ustawa wymaga SD-Z2.

Kiedy SD-Z2 jest potrzebne

Gdy darowizna od najbliższych przekracza próg, a nie została zawarta u notariusza, zgłoszenie na SD-Z2 staje się warunkiem zachowania zwolnienia. Wtedy sama wpłata pieniędzy nie wystarcza, nawet jeśli darczyńcą jest rodzic, dziecko, dziadek, wnuk, rodzeństwo albo małżonek. Znaczenie ma też dokumentowanie przekazania pieniędzy, zwłaszcza gdy chodzi o środki pieniężne.

W praktyce pieniężna darowizna rodzinna najbezpieczniej przechodzi przez rachunek płatniczy, rachunek bankowy, rachunek w SKOK albo przekaz pocztowy. Taki ślad ułatwia obronę zwolnienia, gdy urząd poprosi o potwierdzenie. Brak dowodu przepływu środków to częsty punkt zapalny, zwłaszcza przy darowiznach „z ręki do ręki”.

Kiedy zgłoszenia nie składasz mimo rodzinnego charakteru

Jeśli darowizna została objęta aktem notarialnym, osobne zgłoszenie nie jest potrzebne. Podobnie dzieje się wtedy, gdy wartość nabytego majątku nie przekracza progu i łączna suma od tej samej osoby mieści się w limicie. To właśnie ta różnica między formalnością a zwolnieniem decyduje o większości sporów.

Po ostatniej nowelizacji przepisów pojawiła się też korzystniejsza ścieżka dla osób, które spóźniły się z terminem z przyczyn od siebie niezależnych. Ministerstwo Finansów opisało możliwość przywrócenia terminu, jeśli opóźnienie było nie zawinione i podatnik to uprawdopodobni. Tę zmianę warto znać, bo przy rodzinnych darowiznach często decyduje ona o tym, czy zwolnienie zostaje utrzymane.

W praktyce: jeśli darowizna od rodziny przekracza limit, a nie ma aktu notarialnego, SD-Z2 staje się tarczą ochronną. Bez niego zwolnienie może się rozpaść mimo braku podatku w założeniu.

Przeczytaj również: Wypłata kryptowalut bez podatku? Legalne strategie i PIT-38

Jak sprawdzić obowiązek zgłoszenia krok po kroku?

Najpierw ustalasz formę darowizny, potem osobę darczyńcy, a na końcu sumę z ostatnich 5 lat. Taki porządek pozwala odsiać sytuacje bez zgłoszenia już na pierwszym etapie. Dopiero potem sprawdzasz, czy darowizna mieści się w limicie, czy wymaga SD-Z2, czy też została już obsłużona przez notariusza.

- Sprawdź formę przekazania. Akt notarialny zwykle zamyka sprawę bez osobnego zgłoszenia.

- Ustal darczyńcę. Każdą osobę liczysz osobno, więc darowizny od matki i ojca nie mieszają się w jeden limit.

- Zsumuj nabycia z 5 lat. Liczy się wartość łączna, a nie pojedynczy przelew.

- Oceń próg. Jeśli suma nie przekracza limitu, zgłoszenie nie jest potrzebne.

- Przy większej darowiźnie rodzinnej przygotuj SD-Z2. Tu decydują termin i dokumenty potwierdzające przekazanie środków.

Darowizna pieniędzy, rzeczy i praw nie działa tak samo

Przy pieniądzach najczęściej pojawia się pytanie o przelew, przekaz pocztowy albo gotówkę. Przy rzeczach i prawach znaczenie ma natomiast wartość rynkowa, a nie to, jak strony chcą ją nazwać w umowie. Jeśli samochód, udział w lokalu albo inny składnik majątku jest wyceniony nierealnie nisko, urząd może to zakwestionować.

To ważne zwłaszcza przy darowiznach między osobami spokrewnionymi, bo naturalna skłonność do „upraszczania” dokumentów może później działać przeciwko obdarowanemu. Im bardziej formalnie wygląda czynność, tym łatwiej obronić jej skutki podatkowe. W sprawach z majątkiem ruchomym i nieruchomością ślad dokumentacyjny bywa równie ważny jak sama treść umowy.

Darowizny od kilku osób trzeba rozdzielać

Jeśli pieniądze pochodzą z różnych źródeł, każdą relację analizujesz oddzielnie. Darowizna od matki może mieścić się w limicie, a darowizna od wujka już nie, nawet jeśli wpływają na ten sam rachunek. To dlatego pytanie nie brzmi tylko „ile dostałeś”, ale też „od kogo i w jakim okresie”.

Przy wspólnych prezentach rodzinnych lub składkach na jeden cel warto od początku zachować porządek w opisach przelewów. Krótki tytuł operacji i zachowana korespondencja często wystarczają, by pokazać prawdziwy charakter wpłaty. Brak opisu, zwłaszcza przy większych kwotach, tworzy niepotrzebny spór dowodowy.

Zapamiętaj: urząd nie patrzy wyłącznie na samą rodzinę, ale na sumę i dowody. Najczęściej problem nie wynika z podatku, tylko z braku jasnego śladu przepływu pieniędzy.

Jakie błędy najczęściej kończą się sporem z fiskusem?

Najczęściej problem zaczyna się od uproszczenia, że „to tylko darowizna w rodzinie”. W praktyce fiskus pyta o limit, formę przekazania, dokumenty i to, czy obdarowany rzeczywiście mieści się w warunkach zwolnienia. Gdy jeden z elementów się nie zgadza, niewielka formalność może zmienić się w realny podatek.

Najczęstsze błędy

- Liczenie tylko jednej wpłaty zamiast całej sumy od jednej osoby.

- Dzielenie darowizny na kilka przelewów z myślą, że każdy z nich będzie bezpieczny osobno.

- Traktowanie zwolnienia z podatku jak automatycznego braku zgłoszenia w darowiznach rodzinnych ponad limit.

- Brak dowodu przekazania pieniędzy przy darowiźnie gotówkowej lub źle opisanym przelewie.

- Zaniżanie wartości rynkowej przy rzeczach i prawach majątkowych.

Kiedy urząd może zakwestionować brak zgłoszenia

Najłatwiej wtedy, gdy dokumenty nie pokazują jasnego związku między darczyńcą, obdarowanym i wartością nabycia. Przy większych kwotach urząd zwykle pyta o tytuł przelewu, historię wcześniejszych wpłat i to, czy suma z 5 lat nie przekroczyła limitu. Jeśli darowizna wygląda na podzieloną sztucznie, ryzyko sporu rośnie bardzo szybko.

Podobnie dzieje się wtedy, gdy strony próbują ukryć właściwą wartość rzeczy lub prawa. Sam zapis w umowie nie wystarczy, jeśli rynkowo majątek jest wart wyraźnie więcej. W takich sprawach ważniejsza od deklaracji staje się realna wartość i możliwość jej obrony.

Co zrobić, gdy termin minął

Jeżeli termin na zgłoszenie rodzinnej darowizny minął, nie warto zakładać, że sprawa jest bezpowrotnie przegrana. Obecne przepisy przewidują możliwość przywrócenia terminu, gdy opóźnienie było niezawinione i da się to uprawdopodobnić. To jednak działa lepiej wtedy, gdy reakcja jest szybka i komplet dokumentów jest gotowy od razu.

Gdy sytuacja jest już sporna, lepiej przejść przez nią na podstawie konkretów niż liczyć na interpretację „na słowo”. Oficjalne zasady i formularze opisuje Ministerstwo Finansów, a limit i grupy podatkowe pozostają opisane na podatki.gov.pl. Taki zestaw pozwala ocenić, czy problem dotyczy wyłącznie zgłoszenia, czy już także samego podatku.

Uwaga: brak zgłoszenia nie zawsze oznacza od razu karę, ale potrafi odebrać zwolnienie i otworzyć drogę do podatku według zasad dla I grupy.

Najpewniejsza zasada brzmi: jeśli darowizna mieści się w limicie 36 120 zł albo została zawarta u notariusza, zgłoszenie nie jest potrzebne; w pozostałych przypadkach liczy się suma od jednej osoby, forma przekazania i termin SD-Z2, więc każdy szczegół warto sprawdzić przed przyjęciem pieniędzy.