Koszt umowy cywilnoprawnej rzadko ogranicza się do kwoty z nagłówka umowy. W praktyce trzeba jeszcze sprawdzić składki ZUS, Fundusz Pracy, FGŚP, ewentualne PPK i to, czy wykonawca w ogóle podlega oskładkowaniu. Poniżej rozkładam temat na liczby, scenariusze i pułapki, żeby można było szybko ocenić realny wydatek firmy.

Najważniejsze liczby, które warto mieć pod ręką

- Od 1 stycznia 2026 r. minimalna stawka godzinowa dla zlecenia wynosi 31,40 zł brutto.

- Jeśli zleceniobiorca podlega pełnym składkom i stawka wypadkowa wynosi 1,67%, koszt firmy rośnie o 20,48% ponad brutto.

- Przy braku składek społecznych koszt zlecenia może ograniczyć się do samego brutto.

- Fundusz Pracy i Fundusz Solidarnościowy dolicza się dopiero przy określonych warunkach, przede wszystkim gdy podstawa nie jest niższa od minimalnego wynagrodzenia.

- Największą różnicę w kosztach robi status wykonawcy: student do 26 lat, własny pracownik, osoba z innym tytułem ubezpieczenia albo zwykły zleceniobiorca to cztery zupełnie różne scenariusze.

Co naprawdę składa się na koszt zlecenia

Ja patrzę na to tak: koszt dla firmy to nie tylko wynagrodzenie brutto, ale suma kilku elementów, które w zależności od sytuacji mogą się pojawić albo nie. Formalnie w umowie rozmawiasz ze zleceniodawcą, ale w praktyce chodzi po prostu o to, ile firma finalnie płaci za usługę. Najczęściej wchodzą tu składki emerytalne, rentowe, wypadkowe, a czasem także Fundusz Pracy i FGŚP.

| Składnik | Kiedy występuje | Kto go finansuje | Stawka w 2026 r. |

|---|---|---|---|

| Wynagrodzenie brutto | Zawsze | Firma | Kwota z umowy |

| Ubezpieczenie emerytalne | Gdy zleceniobiorca podlega obowiązkowym składkom społecznym | Firma | 9,76% |

| Ubezpieczenie rentowe | Gdy zleceniobiorca podlega obowiązkowym składkom społecznym | Firma | 6,50% |

| Ubezpieczenie wypadkowe | Gdy zleceniobiorca podlega obowiązkowym składkom społecznym | Firma | Zależna od płatnika; w małych firmach często 1,67% |

| Fundusz Pracy i Fundusz Solidarnościowy | Gdy podstawa po przeliczeniu na miesiąc nie jest niższa niż minimalne wynagrodzenie i nie ma wyłączenia | Firma | Łącznie 2,45% |

| FGŚP | Gdy powstaje obowiązek opłacania tej składki | Firma | 0,10% |

| PPK po stronie pracodawcy | Jeśli firma prowadzi PPK i zleceniobiorca jest do niego objęty | Firma | Zwykle 1,5% |

Jak podaje gov.pl, od 1 stycznia 2026 r. minimalna stawka godzinowa wynosi 31,40 zł brutto, więc przy rozliczeniach godzinowych nie można już schodzić poniżej tego poziomu. Gdy ten mechanizm połączysz z oskładkowaniem, od razu widać, że dwa zlecenia z identyczną stawką brutto mogą mieć zupełnie inny koszt po stronie firmy. Dlatego dalej pokazuję prosty rachunek, a potem przechodzę do przypadków, w których koszt wyraźnie spada.

Jak policzyć koszt na prostym przykładzie

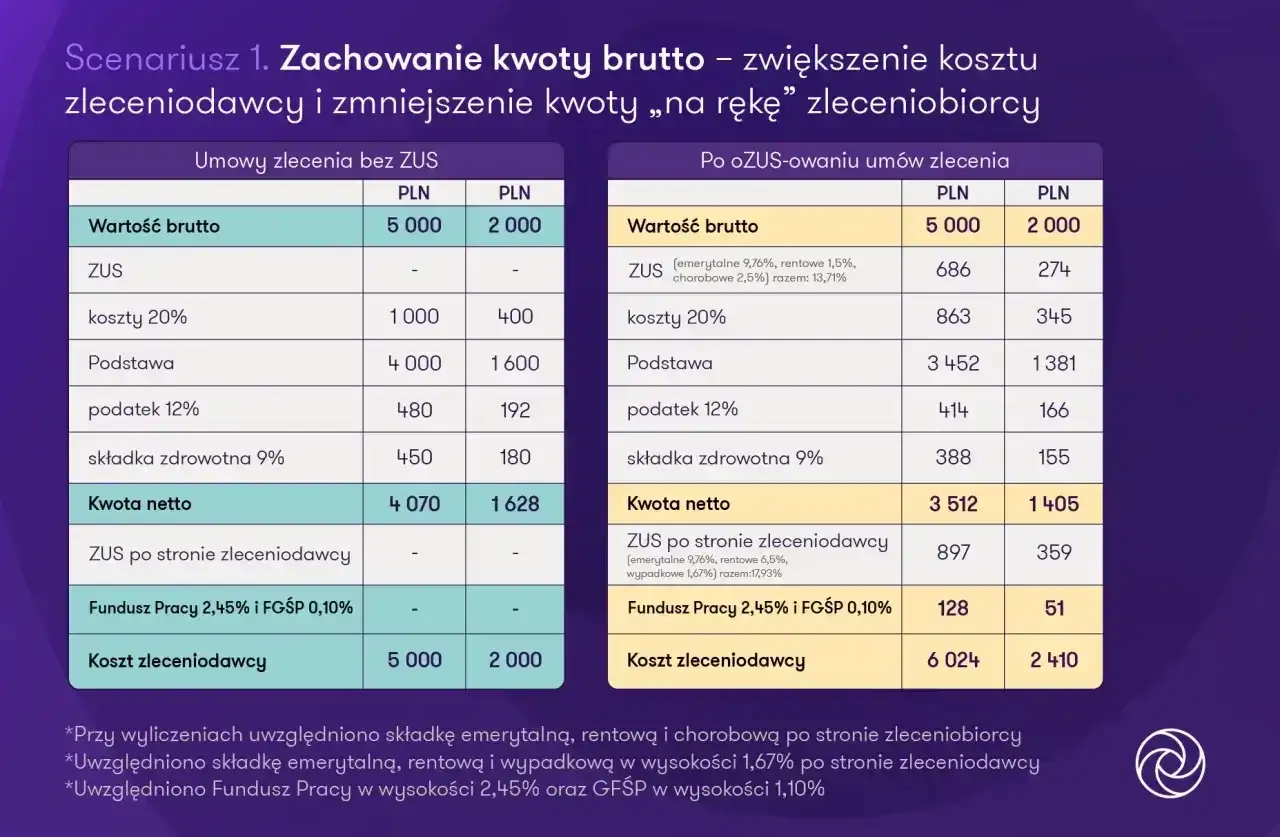

Najprostszy wzór jest banalny, ale działa tylko wtedy, gdy dobrze znasz status zleceniobiorcy: koszt firmy = brutto + składki po stronie płatnika + ewentualne fundusze dodatkowe. Przyjmijmy dla przykładu wynagrodzenie 5 000 zł brutto i stawkę wypadkową 1,67%, czyli wariant często spotykany u mniejszych płatników. Jeśli wszystkie składki są obowiązkowe, firma płaci nie 5 000 zł, ale 6 024 zł.

| Wariant | Co zostało doliczone | Szacunkowy koszt firmy przy 5 000 zł brutto |

|---|---|---|

| Student lub uczeń do 26 lat u obcego zleceniodawcy | Brak składek społecznych z tego tytułu | 5 000 zł |

| Zleceniobiorca z pełnym oskładkowaniem, bez FP i FGŚP | 9,76% + 6,50% + 1,67% + 0,10% | 5 901,50 zł |

| Zleceniobiorca z pełnym oskładkowaniem, z FP i FGŚP | 9,76% + 6,50% + 1,67% + 2,45% + 0,10% | 6 024 zł |

Ta sama logika działa przy każdej innej kwocie: jeśli umowa opiewa na 8 000 zł brutto, to pełny koszt zlecenia wyniesie już 9 638,40 zł przy tych samych założeniach o składkach. Warto też pamiętać o PPK, bo w firmach, które prowadzą ten program i obejmują nim zleceniobiorcę, dochodzi jeszcze dodatkowy procent po stronie pracodawcy. Taki „ukryty” koszt często umyka w pierwszym liczeniu, a potem psuje budżet projektu.

Kiedy firma płaci tylko brutto

Są sytuacje, w których zlecenie rzeczywiście bywa tanie, ale nie dlatego, że ktoś obniżył stawki, tylko dlatego, że składki społeczne nie wchodzą do gry. Najczęstszy przykład to uczeń albo student do 26. roku życia, który wykonuje zlecenie dla podmiotu innego niż własny pracodawca. W takim układzie firma zwykle płaci wyłącznie kwotę brutto, bez standardowych składek ZUS.

| Sytuacja | Co zwykle dzieje się ze składkami | Wpływ na koszt |

|---|---|---|

| Student do 26 lat z zewnętrznej firmy | Brak obowiązkowych składek społecznych z tytułu zlecenia | Koszt najczęściej równy brutto |

| Własny pracownik dodatkowo na zleceniu | Zlecenie jest traktowane jak etat w zakresie ubezpieczeń | Koszt wyraźnie rośnie |

| Osoba mająca inny tytuł do ubezpieczeń | Składki mogą być częściowo ograniczone albo nie powstać w pełnym zakresie | Koszt zależy od zbiegu tytułów |

Tu właśnie pojawia się najwięcej pomyłek. Zwolnienie z podatku po stronie wykonawcy nie zmienia kosztu firmy, a sam status „zleceniobiorcy” niczego nie gwarantuje. Ja zawsze sprawdzam trzy rzeczy naraz: wiek i status studenta, to czy umowa nie jest zawierana z własnym pracownikiem oraz to, czy nie występuje zbieg tytułów do ubezpieczeń. Bez tego łatwo przeszacować oszczędność. I to prowadzi do pytania, czy zlecenie rzeczywiście daje przewagę nad etatem.

Dlaczego zlecenie nie zawsze jest tańsze od etatu

W finansach lubię rozbrajać popularne skróty myślowe. Jednym z nich jest przekonanie, że zlecenie automatycznie kosztuje firmę mniej niż umowa o pracę. To nieprawda. Jeśli zleceniobiorca podlega pełnym składkom i dochodzi FP, FGŚP oraz w niektórych firmach PPK, różnica względem etatu bywa mniejsza, niż wielu przedsiębiorców zakłada na starcie.

| Kryterium | Zlecenie | Etat |

|---|---|---|

| Składki społeczne po stronie firmy | Zależą od statusu wykonawcy | Co do zasady pełne |

| Minimalne wynagrodzenie | Minimalna stawka godzinowa 31,40 zł | Minimalna płaca miesięczna 4 806 zł |

| Elastyczność rozliczenia | Wysoka | Mniejsza |

| Ryzyko błędu przy oskładkowaniu | Wyższe, bo trzeba analizować status wykonawcy | Niższe, bo reguły są bardziej standardowe |

| Opłacalność przy prostych zadaniach krótkoterminowych | Często dobra | Zależy od skali i czasu pracy |

W praktyce zlecenie wygrywa wtedy, gdy potrzebujesz elastycznej współpracy, konkretnego efektu i jasnego rozliczenia godzin. Przegrywa natomiast tam, gdzie w rzeczywistości chodzi o stałe wykonywanie pracy pod kierownictwem firmy, w jej miejscu i czasie. Jeśli ktoś próbuje zbudować oszczędność wyłącznie na nazwie umowy, zwykle kończy się to droższym rozliczeniem albo ryzykiem zakwestionowania modelu współpracy. Po takim porównaniu warto już spokojnie przejść do błędów, które najczęściej psują kalkulację.

Najczęstsze błędy przy liczeniu kosztów

Najbardziej kosztowne pomyłki są zwykle bardzo przyziemne. Widziałem wiele kalkulacji, w których ktoś wpisywał tylko stawkę brutto i na tej podstawie uznawał, że budżet się zgadza. To działa wyłącznie w pojedynczych przypadkach, a w reszcie prowadzi do niedoszacowania kosztu lub nieprawidłowego rozliczenia z ZUS.

- Pomijanie składki wypadkowej - stawka nie jest wszędzie identyczna, więc kopiowanie jednego procentu z internetu bywa ryzykowne.

- Zapominanie o FP i FGŚP - szczególnie wtedy, gdy umowa wygląda „niewinnie”, ale podstawa po przeliczeniu na miesiąc przekracza minimum.

- Mylenie kosztu firmy z kwotą netto - to dwie różne liczby, które w praktyce nigdy nie powinny być mieszane.

- Brak weryfikacji statusu wykonawcy - student, pracownik, przedsiębiorca albo osoba z innym tytułem do ubezpieczeń to osobne scenariusze.

- Niebranie pod uwagę PPK - w firmach objętych programem to realny dodatkowy wydatek.

- Oparcie się wyłącznie na stawce godzinowej - sama stawka 31,40 zł nie mówi jeszcze, jaki będzie pełny koszt miesiąca.

Jak podaje gov.pl, za nieprzestrzeganie minimalnej stawki godzinowej grozi grzywna od 1 000 zł do 30 000 zł, więc na oszczędzaniu poniżej prawa nie da się zbudować sensownego modelu kosztowego. Tę pułapkę najlepiej odciąć od razu, a wtedy zostaje już tylko ostatnia rzecz: szybka checklista przed podpisaniem umowy w 2026 roku.

Na co patrzę przed podpisaniem umowy w 2026 roku

Gdy mam ocenić, czy zlecenie rzeczywiście się opłaca, nie zaczynam od samej kwoty. Najpierw sprawdzam status wykonawcy, potem liczbę godzin, a dopiero na końcu biorę kalkulator składek. To prostsze niż ręczne poprawianie rozliczeń po fakcie i znacznie bezpieczniejsze dla budżetu. W 2026 roku szczególnie ważne są trzy pytania.

- Czy wykonawca nie ma statusu, który zwalnia z pełnych składek albo wręcz przeciwnie - uruchamia dodatkowe obciążenia?

- Czy kwota i liczba godzin nie schodzą poniżej ustawowego minimum 31,40 zł brutto za godzinę?

- Czy do kosztu nie trzeba doliczyć jeszcze PPK, bo firma prowadzi taki program?

Jeśli odpowiesz na te trzy pytania przed podpisaniem dokumentów, koszt zlecenia przestaje być zgadywanką. Wtedy widać od razu, czy to faktycznie elastyczne i opłacalne rozwiązanie, czy tylko umowa, która na papierze wygląda tanio. I właśnie tak bym do tego podchodził: liczyć scenariusz, a nie samą nazwę umowy, bo dopiero wtedy wynik naprawdę mówi coś o pieniądzach firmy.