Wiele osób wpisuje numer rachunku z pamięci i dopiero w formularzu widzi różnicę między 26 cyframi a 28 znakami. W polskiej bankowości ta różnica zależy od tego, czy chodzi o krajowy NRB, czy o IBAN używany przy przelewach zagranicznych. Na pierwszy rzut oka to drobna zmiana, ale decyduje o tym, czy przelew przejdzie bez błędu.

W Polsce numer konta zwykle oznacza 26 cyfr, a IBAN 28 znaków

- NRB w Polsce ma 26 cyfr i służy do identyfikacji rachunku w obrocie krajowym.

- IBAN dla rachunku prowadzonego w Polsce ma 28 znaków, bo do NRB dochodzi prefiks PL.

- Mikrorachunek podatkowy ma 26 znaków i korzysta ze standardu NRB w rozliczeniach podatkowych.

- SWIFT/BIC pojawia się przy rachunkach zagranicznych, gdy formularz wymaga identyfikacji banku odbiorcy.

- Spacje w zapisie numeru poprawiają czytelność, ale nie zmieniają jego długości ani poprawności.

Ile cyfr ma numer konta bankowego w Polsce?

Najczęściej chodzi o 26 cyfr, bo tak wygląda NRB, czyli krajowy numer rachunku bankowego. Gdy formularz wymaga IBAN, ten sam rachunek ma 28 znaków, ponieważ dochodzi prefiks PL. Według słownika NBP NRB to standard identyfikacji rachunku płatniczego w Polsce, a więc odpowiedź zależy od tego, w jakim kontekście pytanie zostało zadane.

W praktyce najwięcej nieporozumień wynika z tego, że słowo „konto” bywa używane skrótowo. Bankowość detaliczna rozróżnia krajowy numer rachunku, międzynarodowy IBAN oraz specjalne rachunki techniczne lub podatkowe. Samo policzenie znaków nie wystarcza, jeśli formularz oczekuje innego formatu niż ten, który ktoś akurat przepisał z aplikacji.

NRB w codziennym użyciu

NRB jest numerem krajowym i ma 26 cyfr. W bankowych materiałach i publicznych instrukcjach to właśnie on pojawia się wtedy, gdy przelew ma trafić na rachunek prowadzony w Polsce. Aktualna instrukcja KSeF opisuje polski numer rachunku bankowego jako ciąg 26 cyfr w formacie grupowanym dla czytelności, co dobrze pokazuje, że chodzi o standard używany w systemach urzędowych i bankowych.

NRB zawiera część kontrolną oraz część opisującą sam rachunek, dlatego jedna zmiana cyfry może sprawić, że numer przestaje być poprawny. To ważne przy przepisywaniu danych z dokumentów, wiadomości SMS albo ekranu telefonu. Właściwy NRB nie jest numerem karty płatniczej ani identyfikatorem logowania do bankowości.

Zapamiętaj: W Polsce 26 cyfr oznacza zwykle NRB, a nie pełny IBAN. Dwie litery PL pojawiają się dopiero przy formacie międzynarodowym.

IBAN w codziennym użyciu

IBAN to ten sam rachunek, ale zapisany w standardzie międzynarodowym. W polskim przypadku dochodzi do niego dwuliterowy kod kraju, czyli PL, dlatego cały zapis ma 28 znaków. W broszurze Ministerstwa Finansów do PIT-37 wskazano wprost, że dla rachunków prowadzonych w Polsce IBAN składa się z oznaczenia PL i 26 cyfr.

To rozróżnienie jest szczególnie ważne przy przelewach zagranicznych, formularzach urzędowych i płatnościach, które wymagają standardu IBAN. IBAN nie oznacza „dłuższego konta” w sensie krajowym, tylko inny zapis tego samego rachunku. Właśnie dlatego pytanie o liczbę cyfr powinno zawsze prowadzić do pytania: jaki format jest wymagany?

| Format | Długość | Zastosowanie | Co oznacza |

|---|---|---|---|

| NRB | 26 cyfr | Przelewy krajowe | Krajowy numer rachunku bankowego |

| IBAN | 28 znaków | Przelewy zagraniczne i formularze międzynarodowe | PL + NRB |

| Mikrorachunek podatkowy | 26 znaków | Wybrane rozliczenia z administracją skarbową | Specjalny rachunek oparty na standardzie NRB |

Ta tabela pokazuje najważniejszą zasadę: liczba znaków zależy od rodzaju rachunku i celu przelewu. Dla zwykłych płatności krajowych najczęściej wystarcza NRB, a przy płatnościach transgranicznych potrzebny staje się IBAN. Gdy w grę wchodzi urząd skarbowy, pojawia się jeszcze osobna kategoria rachunku specjalnego.

Przeczytaj również: Jak odczytać IBAN w praktyce

| Wariant | Przykład | Liczba znaków | Wniosek |

|---|---|---|---|

| NRB | 12 1234 5678 9012 3456 7890 1234 | 26 cyfr | Krajowy zapis rachunku |

| IBAN | PL12 1234 5678 9012 3456 7890 1234 | 28 znaków | NRB poprzedzony kodem kraju |

Ten przykład pokazuje też drugą rzecz, która często myli użytkowników: liczą się znaki, a nie wygląd wizualny. Spacje pomagają w odczycie, ale nie zmieniają tego, czy numer ma 26 czy 28 znaków. W bankowości elektronicznej system zwykle waliduje cały ciąg po usunięciu odstępów.

W praktyce: Jeśli formularz żąda IBAN, sam NRB bez prefiksu PL może nie przejść. Jeśli prosi o numer krajowy, pełny IBAN bywa już zbędny.

Dlaczego 26 cyfr nie zawsze oznacza to samo?

Bo liczy się nie tylko długość, ale też format i przeznaczenie numeru. Dwie osoby mogą zobaczyć „26 cyfr”, a mimo to mieć do czynienia z różnymi typami rachunków. Inaczej działa zwykły rachunek osobisty, inaczej rachunek podatkowy, a jeszcze inaczej numer wpisywany do formularza dla przelewu zagranicznego.

Cyfra i znak to nie to samo

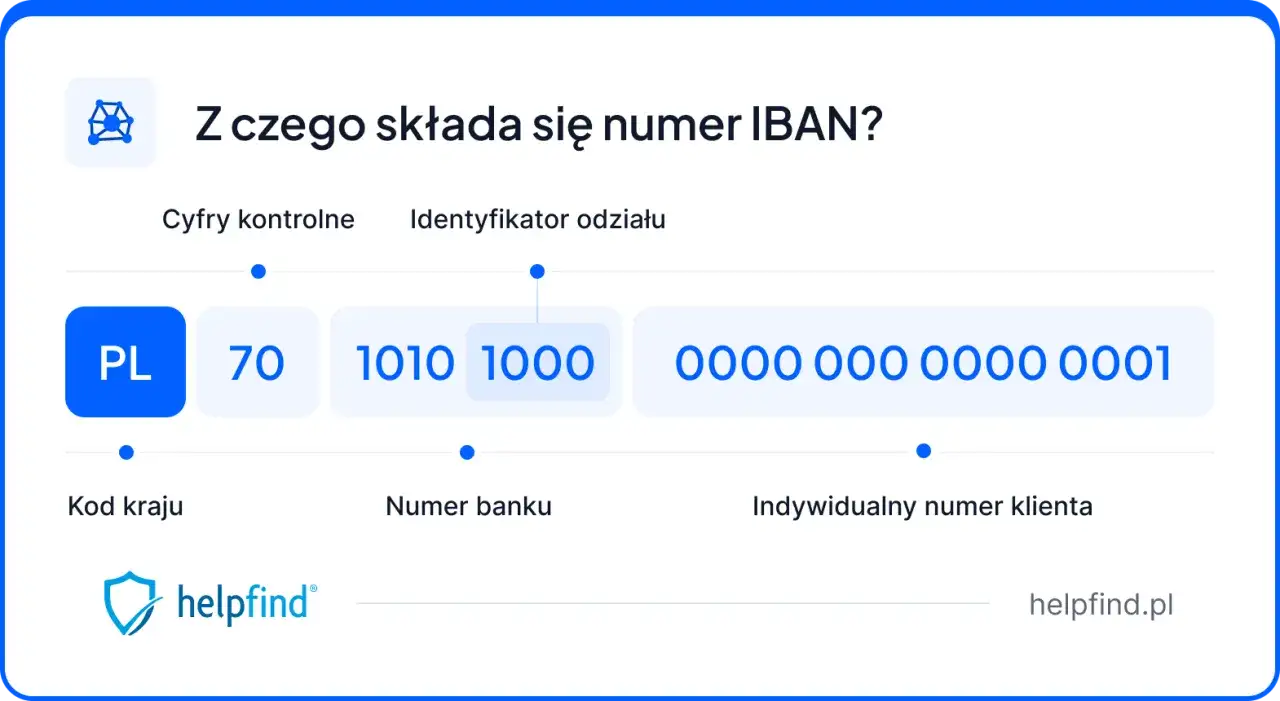

To pozornie drobna różnica, ale ma duże znaczenie w bankowości. Cyfra to pojedynczy znak liczbowy, a znak obejmuje także litery, dlatego IBAN ma 28 znaków, lecz nie 28 cyfr. W polskim IBAN-ie tylko dwa pierwsze znaki są literami, a reszta to część numeryczna numeru rachunku.

Z tego powodu pytanie „ile cyfr ma numer konta” można interpretować na dwa sposoby. Gdy ktoś myśli o NRB, poprawna odpowiedź brzmi 26 cyfr. Gdy ktoś pyta o pełny polski IBAN, poprawna odpowiedź brzmi 28 znaków, z czego 2 to litery kraju.

Numer karty płatniczej to odrębna sprawa

Numer karty płatniczej nie zastępuje numeru rachunku bankowego. Karta służy do płatności i wypłat, a rachunek identyfikuje konto do przelewów. To częsta pomyłka przy przepisywaniu danych, zwłaszcza gdy ktoś otwiera aplikację bankową i widzi kilka różnych identyfikatorów obok siebie.

Warto też odróżnić numer rachunku od numeru telefonu, adresu e-mail czy identyfikatora do płatności mobilnych. Te dane bywają powiązane z kontem, ale nie są tym samym co numer rachunku. Jeśli formularz wymaga rachunku, wpisanie innego identyfikatora zwykle kończy się odrzuceniem zlecenia albo błędem walidacji.

Walidacja nie wybacza literówki

W wielu systemach przelewowych jedna pomylona cyfra wystarczy, aby numer nie przeszedł sprawdzenia. To właśnie dlatego numer rachunku ma część kontrolną, która pozwala wykryć część błędów jeszcze przed wysłaniem pieniędzy. Gdy numer jest przepisywany ręcznie, najczęstszym problemem nie jest brak cyfr, lecz zamiana jednej cyfry na inną.

W praktyce oznacza to, że nie wystarczy zobaczyć podobnego układu znaków. Trzeba sprawdzić także, czy zgadza się odbiorca, tytuł przelewu i rodzaj rachunku wymagany przez formularz. Długość jest pierwszym filtrem, ale nie jedynym.

Uwaga: Spacje, odstępy i grupowanie cyfr służą czytelności. System bankowy sprawdza poprawność numeru po złożeniu znaków w jeden ciąg.

Przeczytaj również: Co zrobić po błędnym przelewie

Kiedy potrzebny jest IBAN, a kiedy NRB?

NRB wystarcza w płatnościach krajowych, a IBAN jest potrzebny wtedy, gdy przelew wychodzi poza Polskę lub formularz wymaga standardu międzynarodowego. To najkrótsza i najpraktyczniejsza odpowiedź. Różnica nie dotyczy tylko długości, ale całego sposobu obsługi przelewu.

Przelewy krajowe

W przelewach wewnątrz Polski najczęściej wpisuje się NRB. Taki zapis jest szybszy, prostszy i zgodny z krajowym standardem numeracji rachunków. Dla zwykłego przelewu między bankami w Polsce nie trzeba dopisywać kodu kraju, bo system krajowy rozpoznaje rachunek na podstawie 26 cyfr.

Jeżeli formularz ma osobne pole na numer rachunku krajowego, wpisanie pełnego IBAN-u może być niepotrzebne albo nawet błędne. Właśnie dlatego warto czytać etykietę pola, a nie tylko szukać „jakiejś długiej liczby”. Rodzaj pola podpowiada, jaki format jest oczekiwany.

Przelewy zagraniczne i SEPA

Przy płatnościach do lub z zagranicy zazwyczaj potrzebny jest IBAN, a czasem także SWIFT/BIC. W broszurze Ministerstwa Finansów do PIT-37 wskazano, że dla rachunków prowadzonych w Polsce IBAN składa się z oznaczenia PL i 26 cyfr, a kod SWIFT podaje się wyłącznie w przypadku rachunku zagranicznego. To dobra praktyczna wskazówka, bo porządkuje, kiedy wystarczy sam IBAN, a kiedy trzeba podać także identyfikator banku.

W przelewach zagranicznych nie chodzi wyłącznie o długość numeru, ale o zgodność ze standardem odbieranym przez system poza Polską. IBAN upraszcza identyfikację rachunku w skali międzynarodowej, a SWIFT/BIC wskazuje instytucję, do której ma trafić przelew. Bez tych danych część przelewów nie przejdzie, nawet jeśli sam numer rachunku jest poprawny.

Rachunki urzędowe i podatkowe

Osobny przypadek stanowią rachunki publiczne, zwłaszcza podatkowe. Na stronie podatki.gov.pl opisano mikrorachunek podatkowy jako numer składający się z 26 znaków, zgodny ze standardem NRB. To pokazuje, że nie każdy numer o długości 26 znaków jest zwykłym kontem osobistym; czasem jest to rachunek specjalny do rozliczeń z administracją skarbową.

Aktualna instrukcja KSeF także opisuje numer polskiego rachunku bankowego jako ciąg 26 cyfr w uporządkowanym formacie. To ważny sygnał, że obecny standard numeracji w Polsce pozostaje spójny w bankach, urzędach i systemach publicznych.

| Rodzaj rachunku | Gdzie używany | Liczba znaków | Co sprawdzić |

|---|---|---|---|

| NRB | Przelewy krajowe | 26 cyfr | Czy numer ma poprawną długość i odbiorcę |

| IBAN | Przelewy zagraniczne | 28 znaków | Czy jest prefiks PL i ewentualny SWIFT/BIC |

| Mikrorachunek | Rozliczenia podatkowe | 26 znaków | Czy rachunek jest wygenerowany dla właściwej osoby lub firmy |

Ten podział dobrze pokazuje, że długość numeru nie rozwiązuje całego problemu. W praktyce najpierw trzeba ustalić, do jakiego celu ma służyć rachunek, a dopiero potem sprawdzać jego długość. Właśnie w tym miejscu najczęściej pojawiają się błędy w formularzach i przelewach.

W praktyce: Gdy pole mówi „IBAN”, sam NRB bez prefiksu PL nie wystarcza. Gdy pole mówi „numer rachunku krajowego”, pełny IBAN bywa już nadmiarem.

Jak rozpoznać najczęstsze błędy i wyjątki?

Najczęstsze pomyłki dotyczą długości, formatu i rodzaju rachunku. Sam numer może wyglądać poprawnie, a mimo to nie pasować do celu przelewu. To właśnie dlatego pytanie o liczbę cyfr powinno być połączone z pytaniem o wyjątki, bo to one powodują najwięcej zamieszania.

Rachunek zagraniczny

Jeżeli konto prowadzone jest poza Polską, długość numeru może być inna niż 26 lub 28 znaków. Standard IBAN dopuszcza różne długości w zależności od kraju, dlatego polski wzorzec nie jest uniwersalny. W takim przypadku sama znajomość polskich reguł nie wystarcza, bo system odbiorcy może oczekiwać dodatkowych danych, takich jak kod banku i kod kraju.

To ważne zwłaszcza przy przelewach SEPA i płatnościach w euro. Polski IBAN nie mówi nic o rachunkach w innych państwach, bo każdy kraj ma własny układ numeracji, choć oparty na wspólnym standardzie. Z tego powodu kopiowanie „na oko” cudzego numeru z innego kraju często kończy się błędem.

Rachunek podatkowy

Mikrorachunek podatkowy bywa mylony ze zwykłym kontem, bo również ma 26 znaków. Różnica polega na tym, że służy wyłącznie do rozliczeń podatkowych, a jego numer jest generowany według ściśle określonego wzoru. Nie wpisuje się tam przypadkowego numeru rachunku osobistego, nawet jeśli ma podobną długość.

W praktyce oznacza to, że rachunek podatkowy i rachunek bankowy mogą wyglądać podobnie, ale nie są zamienne. Cel przelewu decyduje o tym, który numer jest właściwy. To szczególnie istotne przy wpłatach do administracji skarbowej, gdzie błędny numer potrafi opóźnić rozliczenie.

Przeczytaj również: Lokata na nowe środki: Jak obejść warunek i zyskać więcej?

Zapis z wydruku i zapis z aplikacji

Na wydrukach, potwierdzeniach i w aplikacjach numery są często grupowane po kilka cyfr. Taki zapis pomaga w odczycie, ale nie zmienia tego, ile znaków faktycznie ma numer. Jeśli ktoś liczy tylko grupy, może błędnie uznać, że numer jest krótszy albo dłuższy niż powinien.

To samo dotyczy kopiowania numeru z wiadomości lub PDF-a. Czasem pojawiają się dodatkowe spacje, łamanie wiersza albo niewidoczne znaki formatowania. Przed wysyłką warto patrzeć na cały ciąg, a nie na układ graficzny na ekranie.

Uwaga: W 2026 nie zmienił się podstawowy polski format rachunku. NRB pozostaje 26-cyfrowy, a IBAN w Polsce ma 28 znaków.

Przeczytaj również: Jak odczytać IBAN w praktyce

Jak sprawdzić numer konta przed wysłaniem pieniędzy?

Najpierw rozpoznajesz format, potem liczysz znaki, a na końcu sprawdzasz odbiorcę. To prostsze niż poprawianie błędnego przelewu po fakcie. Jeśli formularz wymaga innego formatu niż ten, który został wpisany, przelew może zostać odrzucony albo zaksięgowany nie tak, jak powinien.

- Sprawdź etykietę pola. Jeśli widnieje „NRB” lub numer rachunku krajowego, potrzebujesz 26 cyfr. Jeśli jest „IBAN”, wpisujesz pełny format z prefiksem PL.

- Policz znaki. W polskim rachunku krajowym powinno być 26 cyfr, a w polskim IBAN-ie 28 znaków. Pomyłka o jedną cyfrę zwykle wystarcza, by numer stał się niepoprawny.

- Porównaj numer z odbiorcą. Nazwa właściciela rachunku powinna zgadzać się z tym, do kogo naprawdę ma trafić przelew. Sama poprawna długość nie daje jeszcze pewności, że rachunek należy do właściwej osoby.

- Sprawdź, czy potrzebny jest SWIFT/BIC. Przy rachunkach zagranicznych dane banku bywają równie ważne jak sam IBAN. W formularzach urzędowych i bankowych to częsty warunek poprawnego zlecenia.

- Nie dopisuj i nie skracaj numeru. Numer rachunku ma działać jako gotowy standard, a nie jako ciąg do ręcznej „naprawy”. Jeśli coś nie pasuje, lepiej wrócić do źródła danych niż zgadywać kolejne cyfry.

Takie sprawdzenie zajmuje chwilę, a ogranicza ryzyko odrzucenia przelewu lub jego wysłania do nie tego rachunku. Największą pułapką nie jest sama długość numeru, tylko przekonanie, że wszystkie pola w bankowości znaczą to samo. Jedno pole może oczekiwać NRB, inne IBAN, a jeszcze inne numeru specjalnego rachunku podatkowego.

Zapamiętaj: Gdy numer wygląda podejrzanie długo albo zbyt krótko, nie poprawiaj go „na czuja”. Najpierw ustal, czy potrzebny jest NRB, IBAN, czy rachunek specjalny.

W polskim systemie bankowym poprawna odpowiedź zależy od typu pola: 26 cyfr NRB, 28 znaków IBAN albo osobny numer rachunku specjalnego.