Pasywa firmy pokazują, skąd wzięto pieniądze na majątek oraz jaka część finansowania pochodzi z kapitału własnego, a jaka z zobowiązań. To nie jest sucha pozycja z bilansu, tylko szybki skrót tego, jak bardzo przedsiębiorstwo opiera się na cudzym kapitale i czy ma przestrzeń do bezpiecznego zadłużania się. W tym artykule wyjaśniam, jak czytać tę stronę bilansu, na co patrzeć przy ocenie długu i jakie błędy najczęściej prowadzą do złych wniosków.

Najważniejsze rzeczy do zapamiętania o finansowaniu firmy

- Strona finansowania bilansu pokazuje nie tylko długi, ale też kapitał własny, rezerwy i inne źródła finansowania.

- Najważniejsza nie jest sama kwota zobowiązań, lecz ich termin zapadalności i wpływ na płynność.

- Kapitał własny daje firmie większy margines bezpieczeństwa, ale zbyt mały dług nie zawsze oznacza lepszą sytuację.

- Orientacyjnie warto patrzeć na wskaźnik płynności bieżącej, zadłużenia i strukturę długu krótkiego oraz długiego.

- Najczęstszy błąd to ocenianie firmy wyłącznie po sumie zobowiązań, bez spojrzenia na gotówkę i cykl obrotu.

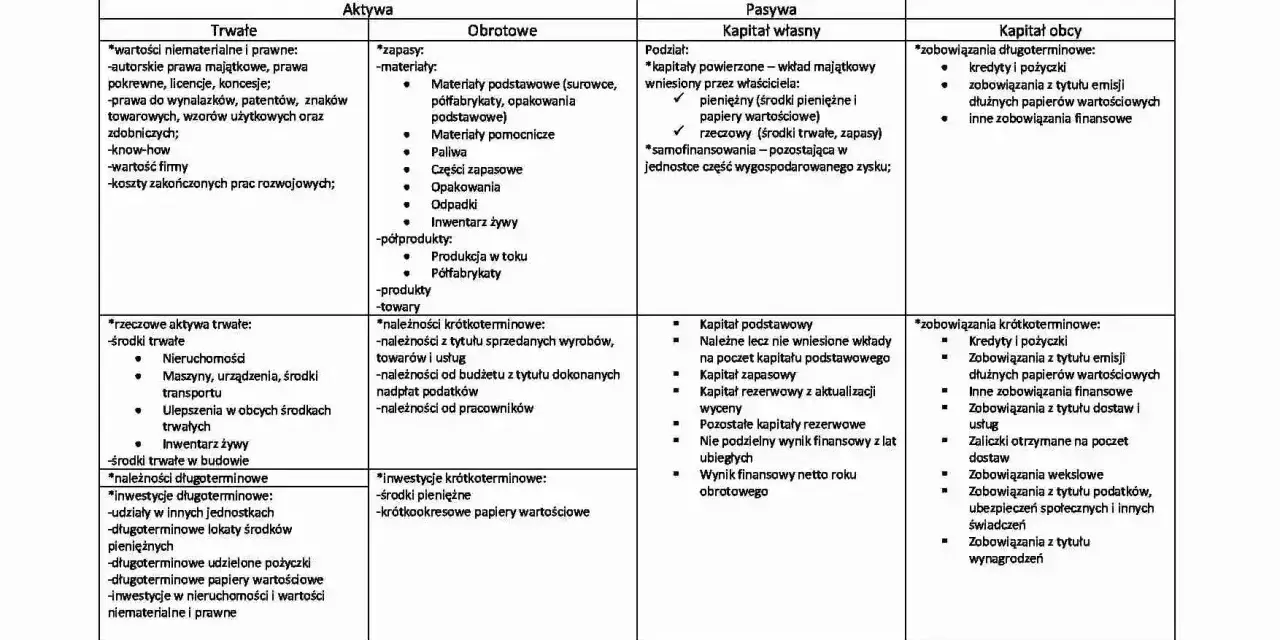

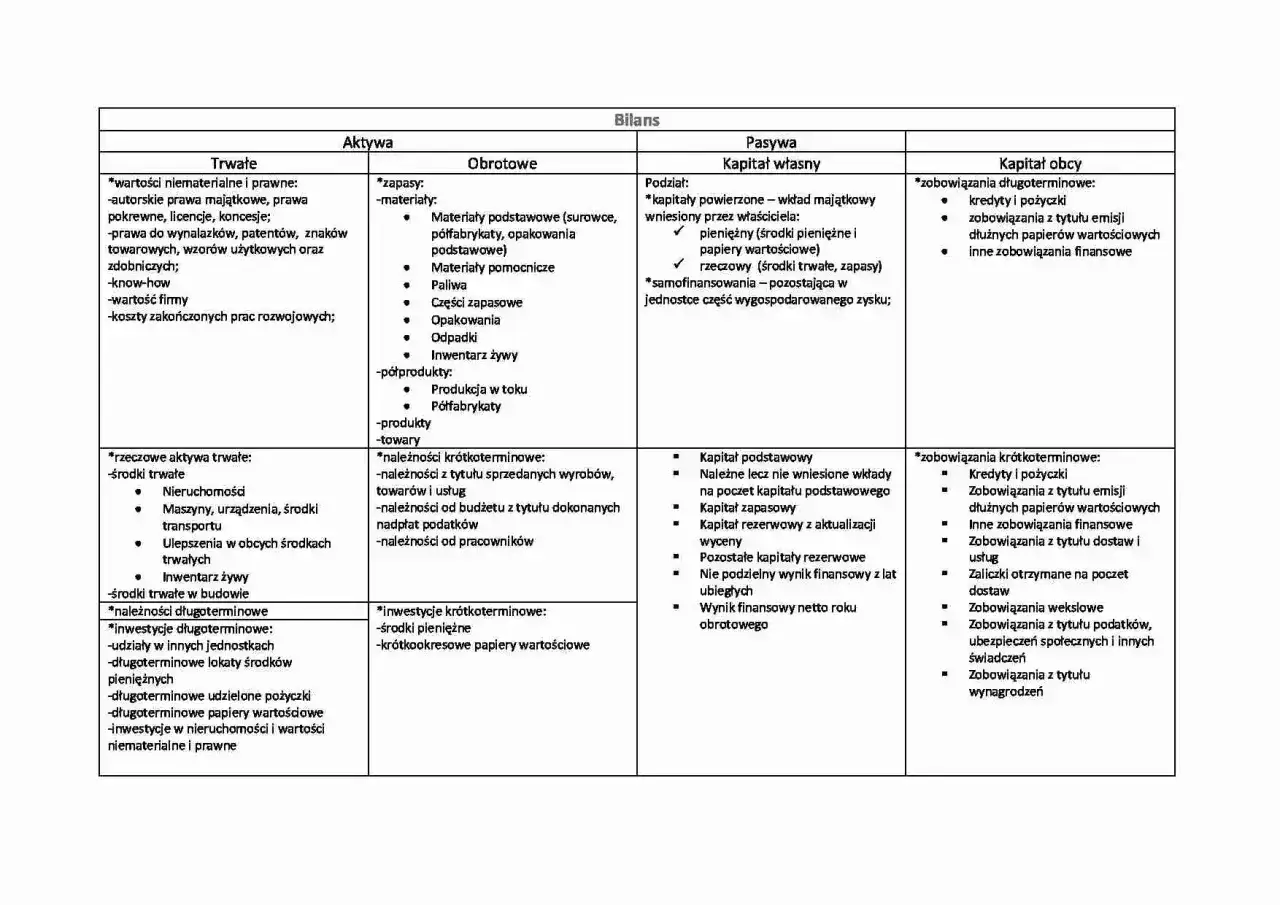

Co pokazuje strona finansowania w bilansie

W bilansie po stronie finansowania widać, z jakich źródeł firma sfinansowała swój majątek. Mówiąc prościej: jeśli przedsiębiorstwo kupiło maszynę, zatowarowało magazyn albo sfinansowało rozwój sklepu internetowego, to po drugiej stronie musi stać odpowiedź na pytanie, czyje były pieniądze. Część pochodzi od właścicieli, część od banków, dostawców, urzędów albo z rozliczeń międzyokresowych.

To ważne, bo ta sama wartość aktywów może wyglądać bardzo różnie w zależności od tego, jak została sfinansowana. Firma z niskim zadłużeniem ma zwykle większy bufor na gorszy miesiąc, ale nie każda pozycja długu jest z definicji problemem. Inaczej ocenia się kredyt inwestycyjny na maszynę, a inaczej przeterminowane faktury wobec dostawców.

Ja patrzę na to tak: jeżeli bilans pokazuje zdrową równowagę między kapitałem własnym a zobowiązaniami, firma ma większą szansę przetrwać spowolnienie bez nerwowych ruchów. Żeby jednak zobaczyć, gdzie naprawdę leży ryzyko, trzeba rozdzielić poszczególne składniki finansowania, bo one nie zachowują się tak samo.

Z czego składa się kapitał własny i dług firmy

Największy błąd to wrzucanie wszystkiego do jednego worka. W praktyce strona finansowania składa się z kilku grup, które mają zupełnie inną logikę i inny wpływ na bezpieczeństwo przedsiębiorstwa.

| Składnik | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Kapitał własny | Pieniądze właścicieli, zatrzymane zyski, fundusze rezerwowe | Pokazuje odporność firmy i to, ile ryzyka finansowego biorą na siebie właściciele |

| Kredyty i pożyczki długoterminowe | Finansowanie spłacane zwykle dłużej niż rok | Sprawdza się przy inwestycjach, które same mają czas zarobić na swoją spłatę |

| Zobowiązania krótkoterminowe | Faktury do zapłaty, podatki, ZUS, raty i inne bieżące należności | Najmocniej wpływają na płynność, bo trzeba je obsłużyć szybko |

| Rezerwy | Przyszłe koszty lub zobowiązania, których kwota nie jest jeszcze pewna | Pokazują ryzyka, które już się pojawiły, choć pieniędzy jeszcze nie wypłacono |

| Rozliczenia międzyokresowe | Pozycje przesunięte w czasie, np. otrzymane zaliczki lub rozliczane dotacje | Nie są klasycznym długiem, ale nadal obciążają stronę finansowania |

Właśnie tu wychodzi różnica między „długiem” a szerzej rozumianą stroną pasywów. Nie każda pozycja oznacza presję na konto bankowe już jutro, ale każda zmienia obraz tego, jak firma jest finansowana. Następny krok to ocena, czy ta konstrukcja jest jeszcze bezpieczna, czy już zaczyna się chwiać.

Jak ocenić, czy zadłużenie jest jeszcze bezpieczne

Gdy analizuję zadłużenie firmy, nie zaczynam od samej sumy zobowiązań. Najpierw sprawdzam termin spłaty, potem relację długu do aktywów, a na końcu to, czy firma generuje gotówkę z działalności operacyjnej. Bez tego łatwo dojść do mylnego wniosku, że każdy kredyt jest zły albo że każda wysoka kwota długu oznacza problem.

| Wskaźnik | Jak go czytać | Orientacyjna interpretacja |

|---|---|---|

| Wskaźnik ogólnego zadłużenia | Zobowiązania / aktywa ogółem | W praktyce często obserwuje się przedział ok. 0,57-0,67 jako strefę, którą trzeba już analizować bardzo uważnie; znaczenie ma branża i model biznesowy |

| Płynność bieżąca | Aktywa obrotowe / zobowiązania krótkoterminowe | Poziom 1,5-2,0 bywa traktowany jako wygodny margines bezpieczeństwa |

| Płynność szybka | (Aktywa obrotowe - zapasy) / zobowiązania krótkoterminowe | W okolicach 1,0 firma zwykle nie jest uzależniona wyłącznie od sprzedaży zapasów, żeby spłacać bieżące długi |

Przykład dobrze pokazuje sens tych liczb. Jeśli firma ma 800 tys. zł aktywów obrotowych i 700 tys. zł zobowiązań krótkoterminowych, jej płynność bieżąca wynosi 1,14. To jeszcze nie alarm, ale margines bezpieczeństwa jest mały, zwłaszcza gdy kontrahenci płacą z opóźnieniem. Jeśli te same zobowiązania powstały po to, by sfinansować towar sprzedający się w 30 dni, sytuacja wygląda lepiej niż wtedy, gdy krótkim długiem opłacono inwestycję, która zwraca się przez trzy lata.

Właśnie dlatego patrzę nie tylko na poziom zadłużenia, ale też na dopasowanie terminu długu do cyklu gotówki. To prowadzi do pytania, co robić, gdy zobowiązań jest już za dużo albo firma zaczyna się dusić w bieżących płatnościach.

Jak ograniczać dług, nie dusząc płynności

Najgorszy ruch to nerwowe „cięcie długu” bez sprawdzenia, skąd firma ma wziąć środki na codzienne działanie. Redukcja zadłużenia ma sens tylko wtedy, gdy poprawia bezpieczeństwo, a nie przenosi problem na kolejny miesiąc. Z mojego punktu widzenia lepiej jest uporządkować strukturę finansowania niż na siłę zejść z każdej linii kredytowej.

- Dopasuj termin długu do aktywa, które finansuje. Maszyna, magazyn albo wdrożenie systemu powinny być finansowane dłuższym horyzontem niż zwykły kapitał obrotowy.

- Renegocjuj zanim pojawi się zator. Przedłużenie terminu spłaty lub zmiana harmonogramu zwykle działa lepiej niż rozmowy prowadzone po pierwszym opóźnieniu.

- Trzymaj bufor gotówki. W wielu firmach rozsądny jest zapas odpowiadający 2-3 miesiącom kosztów stałych, ale sezonowość i branża mogą ten poziom zmieniać.

- Nie finansuj długoterminowych inwestycji krótkim kredytem obrotowym. To częsty błąd, który wygląda wygodnie na starcie, a później zabiera oddech płynności.

- Patrz na koszt finansowania, nie tylko na ratę. Leasing, factoring czy kredyt obrotowy mogą być użyteczne, ale ich cena musi się spinać z marżą i tempem rotacji gotówki.

Dobrą praktyką jest też oddzielenie długu „dobrego” od „złego”. Dług dobry finansuje aktywa, które pracują i przynoszą przychód. Dług zły łata bieżące dziury bez planu poprawy przepływów. Jeśli firma regularnie korzysta z drogich, krótkich finansowań tylko po to, by opłacić poprzednie zobowiązania, problem nie leży w jednym kredycie, lecz w modelu działania.

Najczęstsze błędy przy czytaniu bilansu

W praktyce błędne wnioski powtarzają się zaskakująco często. Nie wynikają z braku wiedzy, tylko z tego, że łatwo skupić się na jednej liczbie i przeoczyć resztę układu.

- Traktowanie wszystkich zobowiązań jak jednego worka. Kredyt inwestycyjny, faktura dla dostawcy i rezerwa na spór są czymś innym, choć trafiają na tę samą stronę bilansu.

- Patrzenie tylko na sumę długu. Suma może być wysoka, ale przy długim terminie spłaty i stabilnych przepływach nie musi oznaczać problemu.

- Ignorowanie płynności. Firma może mieć dodatni wynik i jednocześnie brakować jej gotówki na terminowe płatności.

- Porównywanie firm z różnych branż bez korekty. Handel, produkcja i usługi mają inną strukturę zapasów, należności i finansowania.

- Pomijanie rezerw i zobowiązań warunkowych. One nie zawsze bolą dziś, ale potrafią mocno uderzyć w przyszłości.

- Łączenie należności i zobowiązań „na oko”. W ocenie finansowej liczą się oddzielnie, bo kompensata często zniekształca obraz sytuacji.

Jeżeli ktoś po przeczytaniu bilansu mówi tylko „firma jest zadłużona” albo „firma ma mało długu”, to znaczy, że nie odczytał najważniejszej części opowieści. Liczy się struktura, termin i zdolność do generowania gotówki. Na tej podstawie można już przejść do prostego planu działania na najbliższy kwartał.

Jak przełożyć te liczby na decyzje na kolejny kwartał

Gdybym miał zostawić jedną praktyczną zasadę, brzmiałaby tak: co miesiąc sprawdzaj nie tylko saldo zobowiązań, ale też ich strukturę i wpływ na gotówkę. To prostsze niż pełna analiza finansowa, a często wystarcza, żeby wyłapać problem zanim zamieni się w kryzys. Dla właściciela firmy albo osoby zarządzającej finansami to lepszy nawyk niż reagowanie dopiero po wezwaniu do zapłaty.

- Porównuj zobowiązania krótkoterminowe z aktywami obrotowymi.

- Sprawdzaj, czy należności wpływają szybciej niż trzeba płacić dostawcom i bankowi.

- Oceniaj, czy wzrost długu idzie w parze ze wzrostem sprzedaży i marży.

- Oddziel jednorazowe skoki finansowania od trwałego trendu.

- Ustal limit, przy którym zaczynasz renegocjacje, zanim pojawi się presja płynności.

Tak czytam ten temat: dług ma wspierać rozwój, a nie maskować brak gotówki. Jeśli ta zasada jest zachowana, strona finansowania pracuje na korzyść firmy; jeśli nie, nawet przyzwoity wynik księgowy może okazać się tylko chwilową zasłoną.