Wpływy na koncie bankowym to jeden z tych tematów, które wydają się proste tylko do momentu, gdy pieniądze „wiszą” w drodze dłużej, niż powinny. W praktyce problem sprowadza się do tego, czy przelew idzie zwykłym ELIXIR-em, szybkim trybem natychmiastowym, czy przychodzi z zagranicy, a przy okazji dochodzi jeszcze godzina graniczna i sesje księgowania. Temat wplywy santander najczęściej oznacza więc nie „czy bank ma pieniądze”, tylko kiedy środki realnie pojawią się na rachunku i co zrobić, jeśli nie widać ich od razu.

Najważniejsze informacje w skrócie

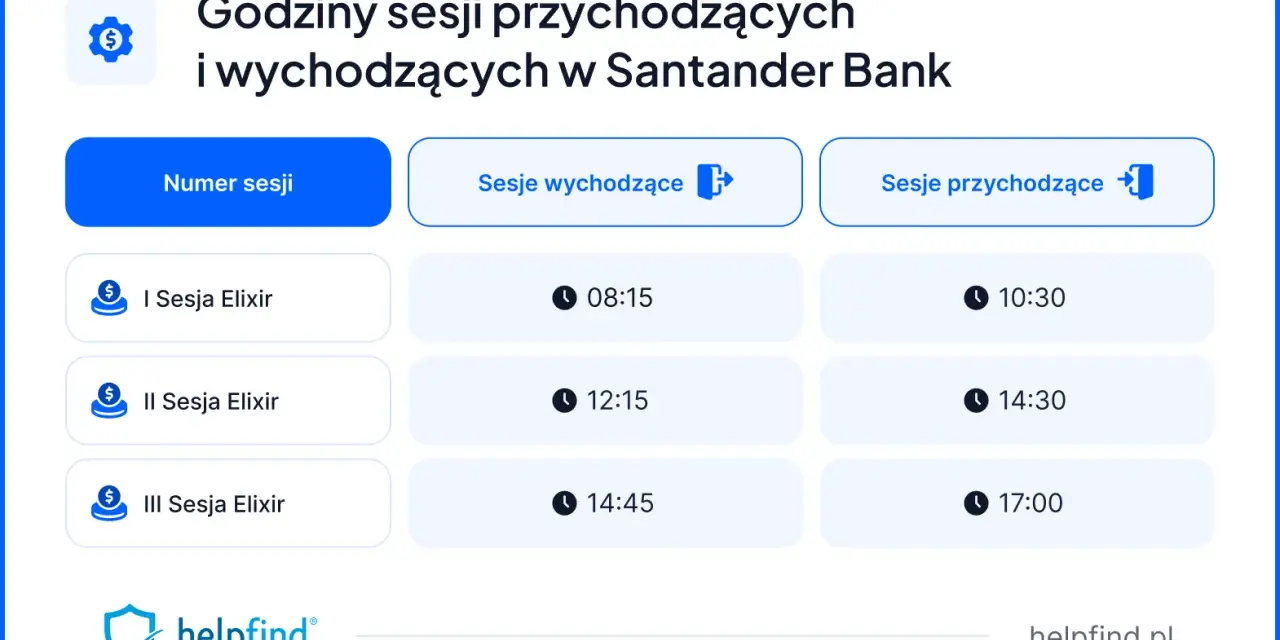

- Zwykłe przelewy krajowe w PLN księgują się w dni robocze po sesjach, a w Santanderze/Erste są to dziś godziny po 11:00, 15:00 i 17:30.

- Przelewy natychmiastowe działają przez całą dobę i zwykle docierają w kilka minut, ale mają limity oraz wymagają obsługi po obu stronach.

- Wpływy z zagranicy nie podlegają ELIXIR-owi: SEPA zwykle dociera następnego dnia roboczego, a SWIFT średnio po około 3 dniach roboczych.

- Najczęstszą przyczyną opóźnień jest późna godzina zlecenia, weekend, zły typ przelewu albo brak obsługi usługi po stronie drugiego banku.

- Oficjalne harmonogramy dawnego Santander Bank Polska są dziś publikowane na stronie Erste Bank Polska, więc warto sprawdzać aktualne zasady właśnie tam.

Co oznaczają wpływy na koncie i dlaczego nie każde zasilenie działa tak samo

W bankowości „wpływ” to po prostu pieniądze zaksięgowane na rachunku, ale w praktyce źródło tego wpływu ma znaczenie. Może to być wynagrodzenie, zwrot, świadczenie z ZUS, wpłata własna albo przelew od innej osoby, a każda z tych sytuacji może przejść inną ścieżkę rozliczenia. Dziś oficjalne harmonogramy dawnego Santander Bank Polska są publikowane na stronie Erste Bank Polska, więc jeśli chcesz sprawdzić aktualne zasady, patrz już na bieżące informacje banku, a nie na stare poradniki.

Ja patrzę na to tak: najważniejsze nie jest samo „wysłanie” pieniędzy, tylko moment, w którym stają się dostępne. To właśnie rozróżnia zwykły przelew od przelewu ekspresowego i od przelewu zagranicznego, który rządzi się własnym tempem. Gdy to rozumiesz, łatwiej ocenić, czy opóźnienie jest normalne, czy faktycznie coś poszło nie tak. Dzięki temu przejście do sesji księgowania jest już czystą praktyką, nie zgadywaniem.

Kiedy pieniądze trafiają na rachunek

Jeśli chodzi o zwykłe przelewy krajowe w złotych, bank nie księguje ich „na bieżąco”, tylko w kilku sesjach. ELIXIR to krajowy system rozliczeń międzybankowych obsługiwany przez KIR, więc w takich przelewach najważniejsze są właśnie jego okna księgowania. W praktyce decydują trzy rzeczy: system rozliczeń, godzina zlecenia po stronie nadawcy i to, czy przelew został wysłany w dzień roboczy.

| Rodzaj wpływu | Kiedy środki zwykle pojawiają się na rachunku | Najważniejsze ograniczenie |

|---|---|---|

| ELIXIR | W dni robocze po sesjach, czyli po 11:00, 15:00 i 17:30 | Trzeba poczekać na najbliższą sesję i dzień roboczy |

| SORBNET3 | W godzinach 7:30-16:00, zwykle w ciągu godziny od otrzymania | Sprawdza się przy pilniejszych wpływach, ale działa w ograniczonym oknie czasowym |

| Express Elixir | W kilka minut, przez całą dobę, 7 dni w tygodniu | Limit pojedynczego przelewu to 5 000 zł i bank odbiorcy musi obsługiwać usługę |

| BlueCash | W kilka minut, przez całą dobę | Limit pojedynczego przelewu to 20 000 zł i usługa nie jest dostępna we wszystkich bankach |

Uwaga: szybkie przelewy natychmiastowe dotyczą w praktyce transferów krajowych w PLN. Jeśli drugi bank nie obsługuje usługi, nie da się wymusić szybszego księgowania. Dla zwykłego odbiorcy najważniejszy wniosek jest prosty: zwykły przelew krajowy nie jest „utracony”, tylko czeka na najbliższą sesję. Jeśli nadawca wysłał go po swojej godzinie granicznej, odbiorca najczęściej zobaczy go dopiero przy kolejnej rundzie księgowania.

Jak wyglądają wpływy z zagranicy i w walutach

Jeżeli pieniądze przychodzą spoza Polski albo w innej walucie niż złotówki, nie patrz już na ELIXIR. Tu liczą się systemy SEPA i SWIFT, a każdy z nich ma własny rytm księgowania. Właśnie dlatego wynagrodzenie z zagranicy może pojawić się szybciej niż zwykły przelew SWIFT, ale wolniej niż przelew ekspresowy w kraju.

| Typ przelewu | Jak długo trwa wpływ | Na co uważać |

|---|---|---|

| SEPA | Zwykle następny dzień roboczy | Dotyczy przelewów w euro w obrębie krajów objętych SEPA; tego trybu nie da się przyspieszyć |

| SWIFT | Średnio około 3 dni roboczych, a poza EOG może być dłużej | Po drodze mogą pojawić się banki pośredniczące i dodatkowe koszty |

Jeśli dostajesz wpływy z zagranicy, to właśnie ten blok warto sprawdzać najpierw. SEPA daje przewidywalność, ale tylko w określonym obszarze i walucie, a SWIFT jest bardziej uniwersalny, za to zwykle wolniejszy. Gdy termin ma znaczenie, najlepiej ustalić z nadawcą przelew z wyprzedzeniem, bo bank odbiorcy nie przyspieszy środków, które jeszcze są po drodze w systemie międzynarodowym. Na tym etapie łatwo też pomylić zwykłe opóźnienie z realnym problemem, więc przechodzę teraz do najczęstszych przyczyn zwłoki.

Co najczęściej opóźnia zaksięgowanie pieniędzy

Najwięcej nieporozumień biorę zawsze z tego samego miejsca: ktoś patrzy tylko na datę zlecenia, a nie na to, jakim systemem przelew został wysłany. Zwykłe opóźnienie nie oznacza od razu problemu technicznego, ale są sygnały, które warto traktować poważnie.

- Późna godzina zlecenia - po godzinie granicznej bank nadawcy przelew przechodzi na następną sesję.

- Weekend lub święto - standardowe rozliczenia krajowe ruszają dopiero w dni robocze.

- Zły typ przelewu - zwykły ELIXIR nie zachowuje się jak Express Elixir ani BlueCash.

- Brak obsługi usługi po stronie drugiego banku - dotyczy zwłaszcza przelewów ekspresowych.

- Przelew zagraniczny lub walutowy - działa poza krajowym harmonogramem sesji.

- Błąd w numerze rachunku - środki mogą wrócić do nadawcy, ale nie zawsze od razu.

To właśnie tutaj najłatwiej o fałszywy alarm. Jeśli przelew wysłano w piątek po południu zwykłym ELIXIR-em, poniedziałek rano wciąż bywa całkowicie normalnym terminem, a nie awarią. Gdy już rozpoznasz przyczynę, dużo łatwiej zdecydować, czy czekać, czy działać dalej. Jeśli jednak czas minął i pieniędzy nadal nie widać, warto przejść do konkretnej procedury.

Jak postępować, gdy przelew nie pojawił się na czas

Tu najlepiej działa chłodna kolejność, a nie nerwowe odświeżanie aplikacji co dwie minuty. Ja zaczynam od sprawdzenia typu przelewu i godziny zlecenia, bo to od razu pokazuje, czy problem jest realny, czy tylko wynika z harmonogramu sesji.

- Sprawdź, kiedy nadawca wysłał przelew i czy był to dzień roboczy.

- Ustal system transakcji - ELIXIR, Express Elixir, BlueCash, SEPA albo SWIFT.

- Porównaj godzinę zlecenia z sesją banku nadawcy i z godziną księgowania po stronie odbiorcy.

- Poczekaj do realnego końca terminu - dla zwykłego przelewu krajowego często oznacza to następną sesję albo następny dzień roboczy.

- Zbierz dane do kontaktu z bankiem - datę, kwotę, numer rachunku, nazwę nadawcy, potwierdzenie przelewu i, jeśli jest, numer referencyjny.

- Zgłoś sprawę dopiero wtedy, gdy termin minął - to skraca wymianę wiadomości i przyspiesza wyjaśnienie.

W praktyce największą różnicę robi jedno: nie zgłaszać problemu za wcześnie. Dobrze opisany przypadek bank rozwiązuje szybciej niż chaotyczna wiadomość bez daty i bez typu przelewu, więc warto poświęcić minutę na zebranie faktów. Gdy to masz, pozostaje już tylko pytanie, jak korzystać z wpływów tak, żeby nie wpadać w pułapki regulaminów i opłat.

Na co patrzeć, gdy wpływ ma spełnić warunek konta albo promocji

Tu najłatwiej popełnić błąd, bo słowo „wpływ” w regulaminach bankowych nie zawsze znaczy to samo. Czasem wystarczy dowolny przelew z zewnątrz, czasem bank chce wynagrodzenia, a czasem wyklucza przelewy między własnymi rachunkami albo wpłaty gotówkowe. Ja zawsze czytam definicję wpływu przed pierwszym zasileniem konta, bo to właśnie ten detal decyduje, czy warunek zostanie uznany.

W 2026 roku dochodzi jeszcze jedna praktyczna rzecz: oficjalne informacje dawnego Santander Bank Polska są prowadzone pod marką Erste Bank Polska, więc stare screeny albo archiwalne porady mogą już nie zgadzać się z bieżącą ofertą. Jeśli chcesz uniknąć rozczarowania, sprawdzaj aktualny regulamin konta, warunki zwolnienia z opłaty za kartę i to, czy do spełnienia wymogu potrzebna jest jeszcze płatność kartą lub BLIK-iem.

Najbezpieczniejsza strategia jest prosta: planuj wpływ z wyprzedzeniem, wybieraj szybszy tryb tylko wtedy, gdy naprawdę ma to znaczenie, a przy ofertach promocyjnych nie zakładaj niczego na pamięć. To oszczędza czas, nerwy i niepotrzebne reklamacje, a przy zwykłych wpływach działa lepiej niż szukanie skrótu na ostatnią chwilę.