Najgroźniejsze oszustwa inwestycyjne rzadko wyglądają jak oszustwo. Obiecują spokój, prosty mechanizm i zyski bez większego wysiłku, a ich sednem jest wypłacanie pieniędzy wcześniejszym uczestnikom z wpłat nowych osób. To właśnie klasyczny schemat Ponziego, a niżej pokazuję, jak działa, po czym go rozpoznać, czym różni się od legalnej inwestycji i co zrobić, jeśli masz już kontakt z podejrzaną ofertą.

Najważniejsze rzeczy, które warto wiedzieć, zanim zaufasz obietnicy szybkiego zysku

- W takim modelu zysk nie powstaje z realnego biznesu, tylko z dopływu kolejnych wpłat.

- Pierwsze wypłaty są zwykle prawdziwe, bo mają stworzyć wrażenie wiarygodności.

- Najczęstsze sygnały ostrzegawcze to gwarantowany zysk, presja czasu, rekrutacja znajomych i trudności z wypłatą.

- Legalna inwestycja zawsze ma opisane ryzyko, źródło przychodu i dokumenty, które da się zweryfikować.

- Jeśli już wpłaciłeś pieniądze, najważniejsze są: stopowanie kolejnych wpłat, zabezpieczenie dowodów i szybki kontakt z bankiem.

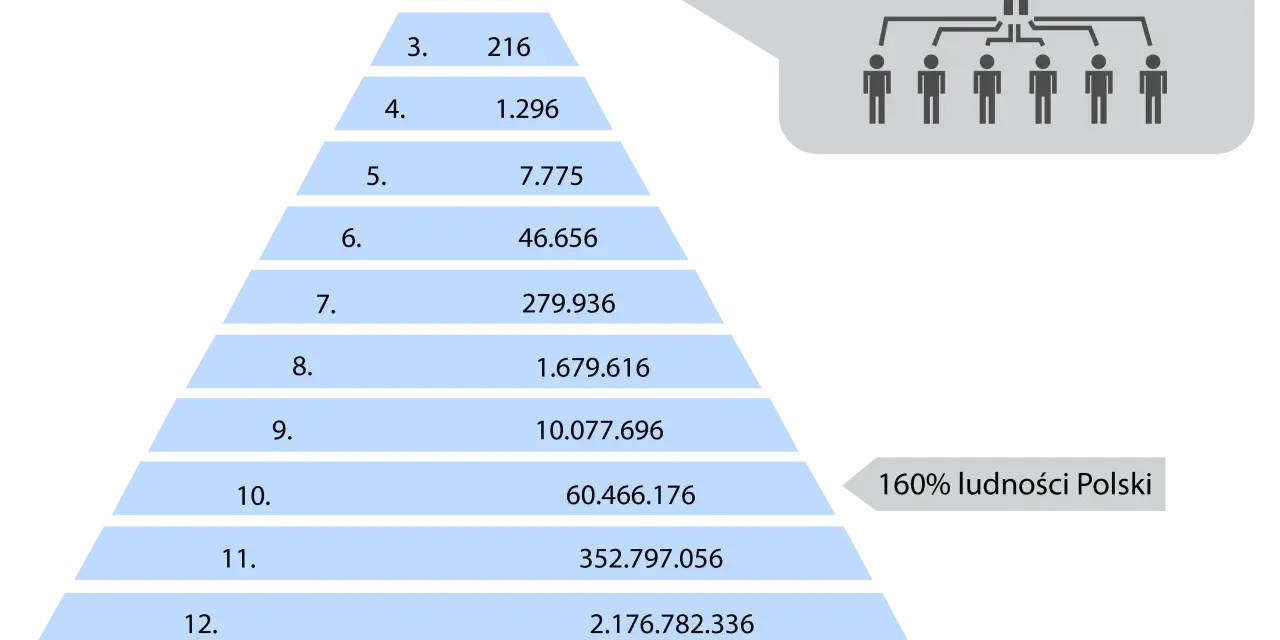

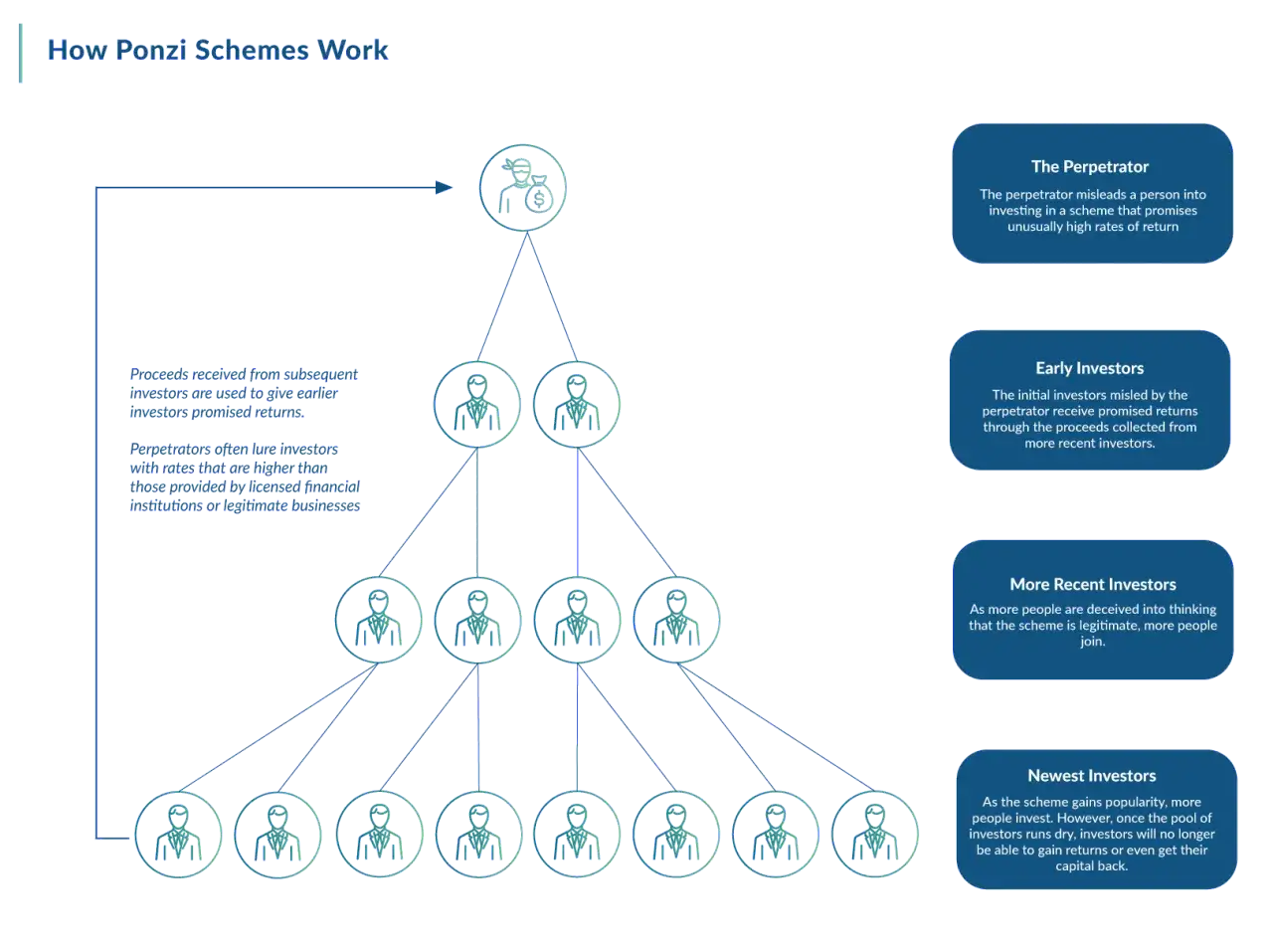

Jak działa schemat Ponziego i dlaczego długo wygląda wiarygodnie

W takim układzie pieniądze nie pracują w żadnym realnym projekcie. Operator zbiera wpłaty od nowych uczestników i z tych środków wypłaca „zyski” osobom, które weszły wcześniej. Na papierze wszystko może wyglądać poprawnie, bo pierwsze przelewy naprawdę trafiają na konta uczestników.

Ja patrzę na to bardzo prosto: jeśli nie da się wskazać źródła prawdziwego przychodu, a jedynym paliwem systemu są kolejne wpłaty, to nie ma inwestycji, jest tylko obieg pieniędzy. Taki model potrafi działać pewien czas, bo wczesne wypłaty budują zaufanie i zachęcają do reinwestowania albo polecania oferty innym.

- Na starcie wszystko bywa spokojne i bez problemów.

- Pierwsze wypłaty służą jako dowód, że „to działa”.

- W centrum uwagi nie jest produkt, tylko pozyskiwanie nowych pieniędzy.

- Gdy napływ nowych wpłat słabnie, system zaczyna się zacinać.

W praktyce kończy się to zwykle tym samym: opóźnieniami, wymówkami i coraz większą presją, by wpłacać więcej. To prowadzi wprost do pytania, po czym taki mechanizm rozpoznać wcześniej, zanim stracisz pieniądze.

Sygnały ostrzegawcze, których nie warto ignorować

Według KNF szczególnie podejrzane są obietnice nieproporcjonalnie wysokich zysków, zachęcanie do zapraszania kolejnych uczestników oraz brak jasnego wyjaśnienia, skąd dokładnie biorą się wypłacane pieniądze. Dla mnie to nie są drobne niedoskonałości oferty, tylko czerwone flagi, które powinny zatrzymać decyzję.

| Sygnał | Dlaczego budzi niepokój | Jak to czytam w praktyce |

|---|---|---|

| Gwarantowany zysk | Realne inwestycje zawsze mają ryzyko, choćby ograniczone | Ktoś sprzedaje pewność, której rynek nie daje |

| Presja czasu i „ostatnie miejsca” | Pośpiech ogranicza sprawdzenie oferty | Mam się zdecydować, zanim zdążę zadać pytania |

| Bonusy za polecanie znajomych | Mechanizm zaczyna zależeć od rekrutacji, nie od biznesu | Nowi ludzie są ważniejsi niż realny produkt |

| Niejasny model zarabiania | Brak przejrzystości utrudnia ocenę ryzyka | Oferta żyje z narracji, nie z danych |

| Problemy z wypłatą | To zwykle pierwszy objaw, że konstrukcja się sypie | Zaczyna się testowanie cierpliwości klienta |

| Modne hasła bez treści | Słowa typu „AI”, „arbitraż” czy „bot” mają przykryć brak działania | Marketing jest głośniejszy niż fakty |

Jeśli kilka takich sygnałów pojawia się naraz, nie ma sensu liczyć na to, że jeden element „na pewno jest legalny”. Lepiej wtedy sprawdzić, czym taki mechanizm różni się od uczciwej inwestycji i od legalnego modelu sprzedażowego.

Czym to się różni od legalnej inwestycji i od piramidy sprzedażowej

Tu najłatwiej o pomyłkę, bo nie każde wysokie ryzyko oznacza oszustwo, a nie każdy program partnerski jest nielegalny. Różnica leży w źródle pieniędzy, roli produktu i tym, czy ktoś zarabia głównie na realnej sprzedaży, czy na doprowadzaniu kolejnych uczestników.

| Cecha | Legalna inwestycja | Schemat Ponziego | MLM lub system sprzedażowy |

|---|---|---|---|

| Skąd bierze się zysk | Z realnego aktywa, biznesu, odsetek albo wyniku inwestycyjnego | Z wpłat nowych uczestników | Z marży na produkcie lub prowizji od sprzedaży |

| Czy istnieje produkt | Tak, i da się ocenić jego wartość | Często tylko jako przykrywka | Tak, ale musi mieć realny sens poza samą rekrutacją |

| Rola rekrutacji | Drugorzędna albo żadna | Kluczowa | Może istnieć, ale nie powinna zastępować sprzedaży |

| Ryzyko | Jest opisane i akceptowane | Ukrywane lub bagatelizowane | Zależy od modelu i jakości produktu |

| Wypłaty | Zależą od wyników i warunków rynkowych | Zależą od dopływu nowych wpłat | Zależą od sprzedaży i struktury prowizji |

Nie każdy MLM to oszustwo, ale jeśli produkt jest tylko dekoracją, a prawdziwe pieniądze mają pochodzić z werbowania kolejnych osób, to wchodzę w tryb bardzo ostrożny. Sama etykieta „legalna firma” niczego nie rozstrzyga, liczy się konstrukcja przepływu pieniędzy. Skoro różnice są tak wyraźne na papierze, trzeba jeszcze wiedzieć, co robić, kiedy masz już styczność z podejrzaną ofertą.

Co zrobić, gdy już wpłaciłeś pieniądze lub masz poważne podejrzenie

W tym miejscu najważniejszy jest czas. Im szybciej zatrzymasz kolejne wpłaty i zbierzesz ślady, tym większa szansa, że ograniczysz stratę albo przynajmniej ułatwisz dochodzenie roszczeń.

- Wstrzymaj kolejne wpłaty i nie próbuj „odrobić” strat dopłatą. To najczęstsza pułapka.

- Zabezpiecz dowody: potwierdzenia przelewów, maile, screeny, regulaminy, numery kont, nicki, rozmowy i nazwiska osób kontaktowych.

- Skontaktuj się z bankiem lub operatorem płatności jak najszybciej i opisz sytuację bez upiększania.

- Złóż zawiadomienie na policję albo do prokuratury i sprawdź, czy podmiot nie figuruje w ostrzeżeniach KNF.

- Zmień hasła i włącz dodatkowe zabezpieczenia, jeśli podałeś dane logowania lub przesłałeś dokumenty.

Przy przelewach bankowych, płatnościach kartą, BLIK-u czy transakcjach krypto odzyskanie środków bywa trudne, a czasem wręcz bardzo trudne. Mimo to szybka reakcja ma sens, bo czasem pozwala zatrzymać dalsze szkody albo przynajmniej zebrać materiał, który później naprawdę się przydaje.

Jak chronić kapitał przed podobnymi ofertami

Najlepsza ochrona nie polega na śledzeniu każdej nowej apliakacji czy platformy, tylko na kilku prostych filtrach. Ja stosuję je zawsze wtedy, gdy ktoś obiecuje szybki zarobek, prostą strategię albo „okazję, która zaraz zniknie”.

- Sprawdzam, skąd dokładnie ma pochodzić zysk i kto go generuje.

- Weryfikuję podmiot w oficjalnych rejestrach, dokumentach i ostrzeżeniach publicznych.

- Porównuję obiecywany wynik z rynkiem. Jeśli ktoś obiecuje wysokie, stałe i pewne stopy zwrotu, robię krok w tył.

- Nie podejmuję decyzji pod presją czasu ani po rozmowie z „opiekunem”, który naciska za mocno.

- Nie inwestuję tylko dlatego, że poleca to znajomy, influencer albo ktoś „z polecenia”.

Te zasady nie są efektowne, ale są skuteczne. W finansach najczęściej przegrywa nie ten, kto nie zna wszystkich modeli świata, tylko ten, kto zignorował podstawowe ostrzeżenia, bo oferta brzmiała wystarczająco gładko.

Mój praktyczny filtr przed każdą nową ofertą

Gdy trafiam na nową propozycję, przechodzę przez krótki test. Jeśli choć dwa punkty budzą wątpliwości, odkładam temat bez dalszej dyskusji.

- Czy istnieje realny produkt, usługa albo aktywo, czy tylko opowieść o zyskach?

- Czy firma pokazuje, jak zarabia, a nie tylko ile „można” zarobić?

- Czy mogę wypłacić środki bez dopłat, bonusowych progów i dziwnych warunków?

- Czy dokumenty są spójne, kompletne i możliwe do zweryfikowania?

- Czy zarobek nie zależy głównie od przyprowadzania kolejnych osób?

Jeśli odpowiedź na którekolwiek z tych pytań jest mętna, nie szukam usprawiedliwień. W finansach najwięcej kosztują nie spektakularne błędy, tylko zignorowane pierwsze sygnały ostrzegawcze.