VAT w Unii Europejskiej działa inaczej niż większość podatków, z którymi polski przedsiębiorca ma do czynienia na co dzień. Tu liczy się nie tylko stawka, ale też rodzaj transakcji, status kontrahenta, kraj konsumpcji oraz to, czy sprzedaż mieści się jeszcze w uproszczeniach, czy już wymaga osobnego rozliczenia. W tym tekście pokazuję praktycznie, jak to poukładać, żeby nie gubić się między sprzedażą B2B i B2C, rejestracją VAT-UE, OSS oraz zakupami z innych państw Wspólnoty.

Najważniejsze zasady, które warto znać od razu

- VAT w UE nie ma jednej stawki, ale standardowe stawki krajowe nie mogą spaść poniżej 15 proc.

- Sprzedaż B2B i B2C rozlicza się inaczej, a przy usługach i sprzedaży wysyłkowej decyduje często kraj nabywcy lub konsumpcji.

- Próg 10 tys. euro dla sprzedaży B2C do innych państw UE dotyczy łącznie całej Unii, a nie każdego kraju osobno.

- VAT-UE i VIES to nie formalność, tylko realne narzędzia do sprawdzenia kontrahenta i poprawnego rozliczenia transakcji.

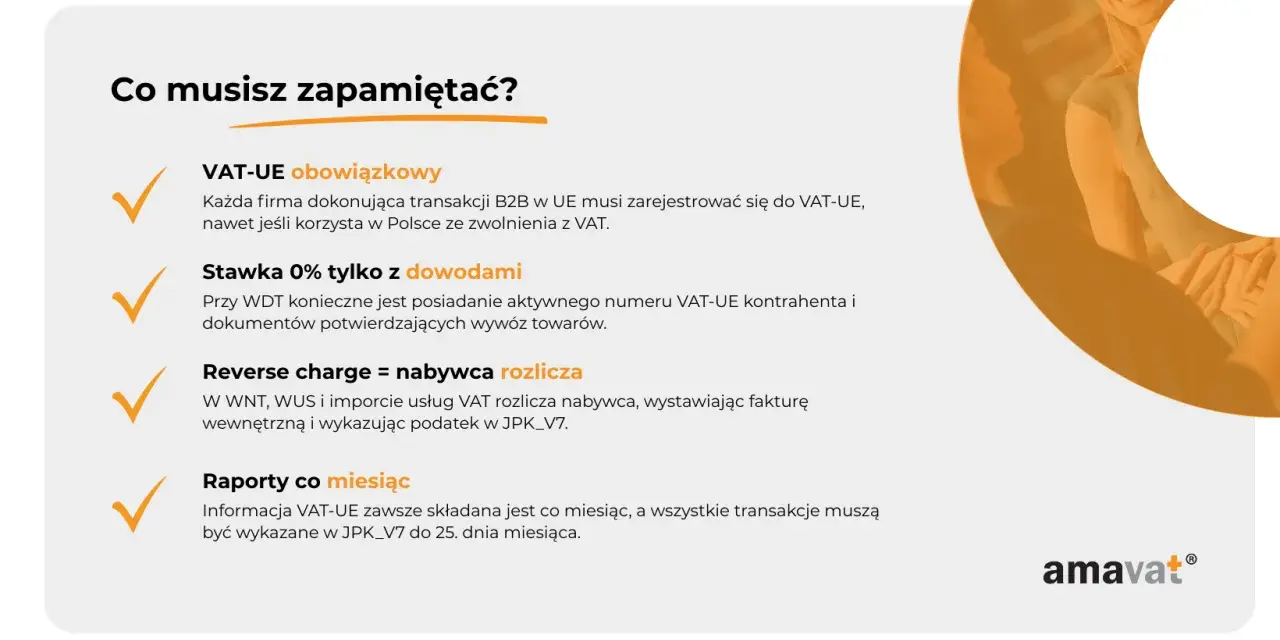

- Rejestracja VAT-UE nie kasuje automatycznie zwolnienia w Polsce, ale zmienia zakres obowiązków ewidencyjnych.

- W 2026 r. krajowy limit zwolnienia podmiotowego w Polsce wynosi 240 tys. zł, ale to odrębna zasada od reguł unijnych.

Czym jest VAT w UE i dlaczego w praktyce liczy się kraj nabywcy

VAT w Unii Europejskiej to podatek pośredni doliczany do ceny towarów i usług, ale w praktyce nie działa jak jeden wspólny system z jedną stawką. Każde państwo ma własne zasady, własne stawki i własny numer VAT, dlatego przedsiębiorca sprzedający do kilku krajów nie może zakładać, że wszystko rozliczy tak samo jak w Polsce.

Najważniejsza zasada brzmi prosto: podatek ma trafić tam, gdzie następuje konsumpcja. Dlatego przy sprzedaży transgranicznej trzeba ustalić nie tylko, co sprzedajesz, ale też komu sprzedajesz i gdzie klient faktycznie korzysta z towaru albo usługi. Jak podaje Komisja Europejska, standardowa stawka VAT w państwach UE musi wynosić co najmniej 15 proc., ale sama Unia nie narzuca jednego poziomu podatku dla wszystkich krajów.

To właśnie z tego powodu dwa identyczne zamówienia mogą trafić do zupełnie innego reżimu podatkowego. Dla sklepu internetowego z Polski różnica między klientem krajowym, niemiecką firmą z aktywnym VAT-em i konsumentem z Czech bywa większa niż różnica w samym koszyku zakupowym. W VAT liczy się nie tylko sprzedaż, ale też jej kontekst, a to prowadzi nas wprost do zasad rozliczania konkretnej transakcji.

Jeżeli ktoś prowadzi JDG albo małą spółkę, ten niuans ma jeszcze jedno znaczenie: VAT nie wpływa bezpośrednio na ZUS, ale może mocno zmienić płynność i sposób fakturowania, a to już w małej firmie robi różnicę. Następny krok to rozdzielenie sprzedaży na B2B i B2C, bo od tego zależy większość obowiązków.

Sprzedaż do klientów z UE krok po kroku

Najwięcej pomyłek bierze się stąd, że przedsiębiorca wrzuca wszystkie transakcje „zagraniczne” do jednego worka. Ja patrzę na to inaczej: najpierw rozdzielam sprzedaż towarów od usług, a potem sprawdzam, czy odbiorca jest firmą, czy konsumentem. Dopiero wtedy da się ustalić właściwy VAT.

Przeczytaj również: Obligacje zagraniczne: Przewodnik dla Polaków jak kupić i rozliczyć?

Najczęstsze scenariusze

| Sytuacja | Co zwykle dzieje się z VAT | Na co uważać |

|---|---|---|

| Usługa B2B dla firmy z UE | Zwykle faktura bez polskiego VAT, a rozliczenie następuje w kraju nabywcy w mechanizmie odwrotnego obciążenia | Sprawdź VAT kontrahenta w VIES i wpisz właściwą adnotację na fakturze |

| Sprzedaż towarów B2B w ramach UE | Często WDT, czyli wewnątrzwspólnotowa dostawa towarów, przy spełnieniu warunków możliwa stawka 0 proc. | Potrzebne są dowody wywozu i poprawny status nabywcy |

| Sprzedaż towarów B2C do konsumentów z UE | Do progu 10 tys. euro mogą obowiązywać zasady kraju sprzedawcy, po przekroczeniu progu zwykle VAT kraju konsumenta | Próg liczy się łącznie dla całej sprzedaży do UE |

| Usługi elektroniczne, telekomunikacyjne i nadawcze dla konsumentów z UE | Po przekroczeniu progu 10 tys. euro VAT rozlicza się co do zasady w kraju konsumenta, często przez OSS | Nie myl usług B2C z usługami dla firm, bo zasada miejsca opodatkowania jest inna |

W praktyce największą różnicę robi to, czy klient jest podatnikiem VAT. Jeśli sprzedajesz usługę firmie z Unii, bardzo często wchodzi mechanizm odwrotnego obciążenia i wystawiasz fakturę bez VAT. Jeśli sprzedajesz do konsumenta, reguły są bardziej zależne od progów i od tego, czy korzystasz z uproszczenia OSS. Jedna pomyłka w klasyfikacji potrafi przesunąć podatek do niewłaściwego kraju, a potem zaczynają się korekty, dopłaty i nerwy.

Przy towarach warto pamiętać o WDT. To nie jest zwykła sprzedaż „za granicę”, tylko transakcja z własnymi warunkami dokumentacyjnymi. Bez potwierdzenia przemieszczenia towaru i bez prawidłowych danych nabywcy stawka 0 proc. może się po prostu nie obronić. A to już prowadzi do pytania, co się dzieje po stronie zakupów, bo tam pułapek jest równie dużo.

Zakupy z UE, WNT i zwrot podatku

VAT z Unii działa w dwie strony. Nie tylko sprzedajesz do innych krajów, ale też kupujesz od nich towar albo usługę. Wtedy często pojawia się WNT, czyli wewnątrzwspólnotowe nabycie towarów, a przy usługach od zagranicznego kontrahenta wchodzi rozliczenie po stronie nabywcy. To ważne, bo wiele firm skupia się wyłącznie na sprzedaży, a dopiero zakupowe rozliczenia wywracają im księgowość.

Jeżeli kupujesz towar od kontrahenta z UE, zwykle dostajesz fakturę bez VAT z odpowiednią adnotacją, a podatek rozliczasz samodzielnie w Polsce. Dla czynnego podatnika VAT najczęściej oznacza to, że VAT należny i naliczony się neutralizują, ale tylko wtedy, gdy ewidencja jest prowadzona poprawnie i zakup rzeczywiście służy działalności opodatkowanej. Neutralność VAT nie działa automatycznie; trzeba ją poprawnie wykazać.

W przypadku wydatków poniesionych w innym państwie UE możliwy bywa także zwrot zagranicznego VAT, ale nie jest to prawo „z urzędu” i nie dotyczy każdej faktury. Liczy się rodzaj zakupu, status firmy oraz to, czy wydatek spełnia lokalne warunki do odliczenia. W praktyce najczęściej chodzi o koszty delegacji, targów, paliwa, noclegów lub usług związanych z działalnością.

Ja w takich sytuacjach trzymam prostą zasadę: zawsze archiwizuję fakturę, dowód zapłaty i informację o kontrahencie, bo później bez tego trudno obronić odliczenie, zwrot albo neutralność transakcji. Kiedy te dokumenty są pod ręką, łatwiej też przejść do rejestracji i identyfikacji kontrahentów, czyli do tego, co w VAT-UE naprawdę porządkuje cały proces.

VAT-UE, VIES i rejestracja, której nie wolno traktować formalnie

Rejestracja do VAT-UE jest potrzebna wtedy, gdy firma wykonuje określone transakcje wewnątrzwspólnotowe. Co ważne, rejestracja VAT-UE nie oznacza automatycznej utraty zwolnienia z VAT w Polsce. To częsty mit, który blokuje małe firmy przed wejściem na rynek unijny, choć w praktyce nie musi to być żadna bariera.

Na podatki.gov.pl znajdziesz formularz VAT-UE, a sam obowiązek informacyjny jest istotny również wtedy, gdy rozliczasz VAT kwartalnie. Informację VAT-UE składa się miesięcznie. Jeśli przez trzy kolejne miesiące nie wykażesz transakcji, mimo że masz taki obowiązek, urząd może wykreślić Cię z rejestru VAT-UE. To nie jest detal księgowy, tylko realny problem organizacyjny, który potem wychodzi przy kolejnej sprzedaży do kontrahenta z UE.

Drugim filarem jest VIES, czyli unijny system sprawdzania numerów VAT. To nie baza danych, tylko wyszukiwarka, która pobiera dane z krajowych rejestrów. Dzięki temu możesz sprawdzić, czy kontrahent jest zarejestrowany do handlu transgranicznego w UE, zanim wystawisz fakturę bez VAT albo zastosujesz odwrotne obciążenie.

W praktyce przed transakcją z nowym partnerem sprawdzam cztery rzeczy: numer VAT w VIES, kraj rejestracji, typ transakcji oraz to, czy dokumentacja transportowa lub usługowa jest kompletna. To prosty filtr, ale właśnie on najczęściej chroni przed korektami. Następna warstwa upraszczania to OSS, czyli narzędzie, które pozwala sprzedaż do konsumentów ogarnąć bez osobnych rejestracji w każdym państwie.

OSS i próg 10 tys. euro w praktyce

OSS, czyli One Stop Shop, powstał po to, żeby nie zmuszać firmy do osobnego rejestrowania się do VAT w każdym kraju, do którego sprzedaje konsumentom. To szczególnie ważne przy e-commerce, usługach cyfrowych i sprzedaży wysyłkowej. W jednym państwie składasz jedną deklarację, płacisz w jednym miejscu i rozliczasz VAT należny w wielu krajach. Dla firmy, która rośnie poza Polską, to ogromna oszczędność czasu.

Kluczowy jest też próg 10 tys. euro. To próg łączny dla sprzedaży B2C do całej UE, a nie dla każdego kraju osobno. Jeśli Twoja sprzedaż wysyłkowa i określone usługi elektroniczne mieszczą się poniżej tego poziomu, w wielu przypadkach możesz nadal rozliczać VAT jak sprzedaż krajową. Po przekroczeniu progu VAT zaczyna podążać za krajem konsumenta, a wtedy OSS staje się bardzo praktyczny.

Żeby to było bardziej konkretne, wyobraź sobie sklep z Polski, który sprzedaje do klientów z Niemiec, Czech i Słowacji. Jeśli łączna sprzedaż do konsumentów z UE przekroczy 10 tys. euro, nie patrzysz już wyłącznie na polski VAT. Musisz sprawdzić stawkę kraju odbiorcy i zdecydować, czy rozliczasz ją lokalnie, czy przez OSS. Próg nie działa „na kraj”, tylko na całość sprzedaży zagranicznej B2C, a to najczęstsza pomyłka małych sklepów.

Warto wiedzieć, że dla najmniejszych firm w UE działa też procedura SME, czyli uproszczenie dla małych przedsiębiorstw. W wariancie transgranicznym patrzy się na łączny obrót w UE nieprzekraczający 100 tys. euro, a sama procedura może oznaczać jedno zgłoszenie, jeden kwartalny raport i prostsze faktury. To nie zastępuje OSS w każdej sytuacji, ale dla części firm bywa realnym ułatwieniem. Jeśli ktoś sprzedaje niewiele, a chce wyjść poza Polskę bez mnożenia rejestracji, to jest temat, którego nie wolno z góry skreślać.

OSS upraszcza rozliczenie, ale nie zwalnia z myślenia o stawkach, dowodach i terminach. I tu dochodzimy do miejsca, gdzie firmy najczęściej popełniają kosztowne błędy.

Najczęstsze błędy, które kosztują najwięcej

W rozliczeniach VAT w UE rzadko przegrywa się na samym podatku. Częściej przegrywa się na procedurze, bo ktoś źle oznaczył transakcję, nie sprawdził numeru VAT albo za późno przeszedł na właściwy model rozliczeń. Z mojego punktu widzenia to właśnie te błędy są najbardziej bolesne, bo wyglądają niewinnie, a po miesiącach wychodzą jako dopłaty i korekty.

- Założenie, że VAT-UE oznacza utratę zwolnienia z VAT w Polsce - to nieprawda, ale ten mit potrafi zatrzymać firmę przed wejściem na rynek UE.

- Brak weryfikacji kontrahenta w VIES - jeśli numer jest nieaktywny albo błędny, dokumentacja transakcji może się posypać.

- Mylenie B2B z B2C - ta sama usługa może być rozliczana w innym kraju zależnie od tego, kto kupuje.

- Ignorowanie progu 10 tys. euro - po jego przekroczeniu nie można dalej mechanicznie stosować polskiego VAT do całej sprzedaży B2C w UE.

- Brak miesięcznej informacji VAT-UE - nawet przy rozliczeniach kwartalnych to obowiązek, który łatwo przeoczyć.

- Zakładanie, że stawki VAT są podobne w całej UE - standardowa stawka musi wynosić co najmniej 15 proc., ale obniżone stawki i wyjątki różnią się istotnie między krajami.

Do tego dochodzi jeszcze jedna rzecz, o której wiele firm przypomina sobie za późno: każde państwo wystawia własny numer VAT. Nie ma jednego uniwersalnego numeru dla całej Unii, więc przy ekspansji zagranicznej można dojść do momentu, w którym lokalna rejestracja staje się konieczna. To zależy od modelu sprzedaży, magazynu, interfejsu sprzedażowego i skali działalności.

Jeżeli sprzedajesz coraz więcej, nie licz na to, że „jakoś to będzie”. W VAT-europejskim chaos zwykle kończy się tam, gdzie firma nie ma prostego procesu. I właśnie dlatego ostatni krok to wdrożenie kilku zasad operacyjnych, które zamykają temat od strony praktycznej.

Co warto wdrożyć jeszcze dziś, żeby rozliczenia z UE nie rozjechały się w księgowości

Najbardziej użyteczny plan działania nie zaczyna się od skomplikowanych schematów, tylko od porządków w podstawach. Ja ułożyłbym go tak: najpierw klasyfikacja transakcji, potem weryfikacja kontrahenta, a dopiero na końcu decyzja, czy wystarczy OSS, czy trzeba iść w lokalne rejestracje. To oszczędza czas i ogranicza liczbę korekt.

- Rozdziel B2B od B2C w systemie sprzedaży, bo to od razu pokazuje, jakie reguły VAT wchodzą w grę.

- Dodaj obowiązkową weryfikację VAT w VIES przed pierwszą fakturą dla nowego kontrahenta z UE.

- Ustal, kiedy w firmie przekraczasz próg 10 tys. euro i wpisz to do procedury sprzedażowej, nie tylko do arkusza księgowego.

- Sprawdź, czy OSS rozwiązuje Twój model sprzedaży, czy tylko część obowiązków.

- Ustal terminy dla VAT-UE, bo to rozliczenie miesięczne i łatwo je zgubić przy kwartalnym VAT.

- Nie mieszaj limitów krajowych z unijnymi - w Polsce w 2026 r. limit zwolnienia podmiotowego wynosi 240 tys. zł, ale próg 10 tys. euro dla sprzedaży B2C do UE działa osobno.

Jeżeli robię z tego jedną prostą zasadę, to brzmi ona tak: najpierw ustal miejsce opodatkowania, potem sprawdź status nabywcy, a dopiero później wystaw dokument. W 2026 r. ma to jeszcze większe znaczenie, bo unijne zmiany idą w stronę większej cyfryzacji i dalszego uproszczenia raportowania, więc firmy z dobrze ustawionym procesem będą po prostu mniej podatne na kosztowne poprawki.

W praktyce VAT w UE nie jest problemem dla tych, którzy sprzedaż i zakupy mają uporządkowane w systemie. Najwięcej tracą ci, którzy traktują go jak jednorazową formalność. Jeśli ogarniesz klasyfikację transakcji, sprawdzanie numerów i progi sprzedaży, rozliczenia stają się przewidywalne, a nie przypadkowe.