W transakcjach z firmami z Unii Europejskiej liczy się nie tylko sam NIP, ale też to, czy firma jest poprawnie zarejestrowana do rozliczeń wewnątrzwspólnotowych. Potocznie nazywany nip europejski w praktyce oznacza numer VAT-UE, który decyduje o tym, jak wystawiasz faktury, kiedy składasz dodatkowe deklaracje i czy kontrahent może bezpiecznie rozliczyć transakcję po swojej stronie. Poniżej wyjaśniam to prosto: kiedy taki numer jest potrzebny, jak go dostać, jak go sprawdzić i na jakich błędach najczęściej traci się czas oraz pieniądze.

Najważniejsze fakty o numerze VAT-UE w Polsce

- Nie jest to osobny identyfikator, tylko polski NIP używany w transakcjach unijnych po rejestracji VAT-UE.

- Rejestrację prowadzi urząd skarbowy, a nie ZUS.

- Numer jest ważny głównie przy WDT, WNT i usługach B2B świadczonych lub kupowanych w UE.

- Rejestracja VAT-UE nie odbiera zwolnienia z VAT w Polsce, jeśli przedsiębiorca nadal spełnia warunki zwolnienia.

- Status kontrahenta warto potwierdzać w VIES i zachować dowód weryfikacji na wypadek kontroli.

Czym jest europejski numer VAT i dlaczego budzi tyle nieporozumień

Najkrócej: to polski NIP używany w obrocie unijnym, a nie osobny numer „na Europę”. Po rejestracji VAT-UE przedsiębiorca posługuje się NIP-em z prefiksem PL, a w relacjach z firmami z innych państw działa podobny mechanizm z kodem kraju właściwym dla danego kontrahenta. Biznes.gov.pl wskazuje wprost, że po rejestracji urząd skarbowy nadaje taki numer do transakcji wewnątrzwspólnotowych.

Ja patrzę na to tak: największy błąd bierze się z nazwy. Wiele osób szuka „oddzielnego” identyfikatora, a w praktyce chodzi o to, czy Twój zwykły numer został aktywowany do rozliczeń z UE. To rozróżnienie ma znaczenie także dlatego, że ZUS nie ma tu nic do nadania ani potwierdzania - cała procedura należy do urzędu skarbowego.

W Polsce numer ma prosty format: PL plus 10 cyfr. U innych przedsiębiorców z UE prefiks będzie inny, ale zasada pozostaje ta sama. Dzięki temu księgowość i systemy podatkowe wiedzą, że transakcja wchodzi w reżim unijny, a nie tylko krajowy. To prowadzi do pytania, kiedy taki numer w ogóle jest potrzebny.

Kiedy przedsiębiorca musi go mieć, a kiedy nie

Na tym etapie warto rozdzielić trzy pojęcia: WDT, czyli wewnątrzwspólnotową dostawę towarów, WNT, czyli wewnątrzwspólnotowe nabycie towarów, oraz usługi B2B świadczone firmom z UE. To właśnie w takich sytuacjach numer VAT-UE pojawia się najczęściej i ma praktyczne znaczenie.

| Sytuacja | Czy VAT-UE zwykle jest potrzebny | Co to oznacza w praktyce |

|---|---|---|

| Sprzedaż towarów firmie z innego kraju UE | Tak | Na fakturze używasz numeru z prefiksem PL, a kontrahent powinien mieć aktywny numer w VIES. |

| Zakup towarów od firmy z innego kraju UE | Tak, a przy zwolnieniu z VAT po przekroczeniu 50 000 zł WNT obowiązek staje się szczególnie istotny | Rozliczasz zakup jako transakcję wewnątrzwspólnotową, a nie zwykły import krajowy. |

| Usługa B2B dla firmy z UE | Zwykle tak | W wielu przypadkach podatek rozlicza nabywca, a numer VAT-UE porządkuje dokumenty po obu stronach. |

| Sprzedaż do konsumentów w UE | Nie zawsze | Często wchodzi w grę OSS, czyli procedura do rozliczeń sprzedaży B2C, zamiast samego VAT-UE. |

| Wyłącznie działalność krajowa w Polsce | Nie | Zostajesz przy zwykłym NIP i krajowych zasadach rozliczeń. |

Najważniejsza praktyczna rzecz brzmi tak: rejestracja VAT-UE nie kasuje zwolnienia z VAT w Polsce. Jeśli firma działa na zwolnieniu, ale zaczyna kupować towary w UE albo świadczyć usługi unijne, może potrzebować tego numeru bez wchodzenia od razu w pełny VAT krajowy. Gdy sprzedajesz głównie do konsumentów, czasem ważniejszy jest OSS niż sam numer VAT-UE, więc warto wcześniej ustalić model sprzedaży. To właśnie od niego zależy kolejny krok - sama rejestracja.

Jak zarejestrować firmę do VAT-UE bez zbędnych poprawek

Jeżeli wiesz już, że transakcje z UE Cię dotyczą, najlepiej uporządkować rejestrację zanim wystawisz pierwszą fakturę. Z mojego punktu widzenia najwięcej czasu oszczędza nie sam formularz, ale wcześniejsze ustalenie, czy chodzi o obowiązek, czy tylko o dobrowolne przygotowanie firmy do współpracy z zagranicą.

- Sprawdź typ transakcji - inne zasady dotyczą WDT, inne WNT, a jeszcze inne usług dla firm z UE.

- Złóż zgłoszenie VAT-R lub aktualizację danych - w zależności od formy działalności możesz to zrobić elektronicznie, przez CEIDG albo w urzędzie skarbowym.

- Poczekaj na aktywację numeru - od tego momentu możesz posługiwać się NIP-em z prefiksem PL w transakcjach unijnych.

- Przygotuj się na miesięczną informację VAT-UE - jako zarejestrowany podatnik VAT-UE składasz ją w trybie miesięcznym, jeśli wykonujesz transakcje objęte tym obowiązkiem.

- Nie zapomnij o wyrejestrowaniu - jeśli kończysz czynności wewnątrzwspólnotowe, aktualizację VAT-R trzeba złożyć w terminie 15 dni od ich zaprzestania.

W praktyce rejestracja nie powinna być odkładana na ostatnią chwilę, bo błędy formalne najczęściej wychodzą dopiero przy pierwszej fakturze albo przy próbie rozliczenia zakupu z zagranicy. Kiedy numer już działa, zaczyna się druga ważna część: sprawdzanie kontrahenta i poprawne wpisywanie danych na dokumentach.

Jak sprawdzać kontrahenta i używać numeru na fakturach

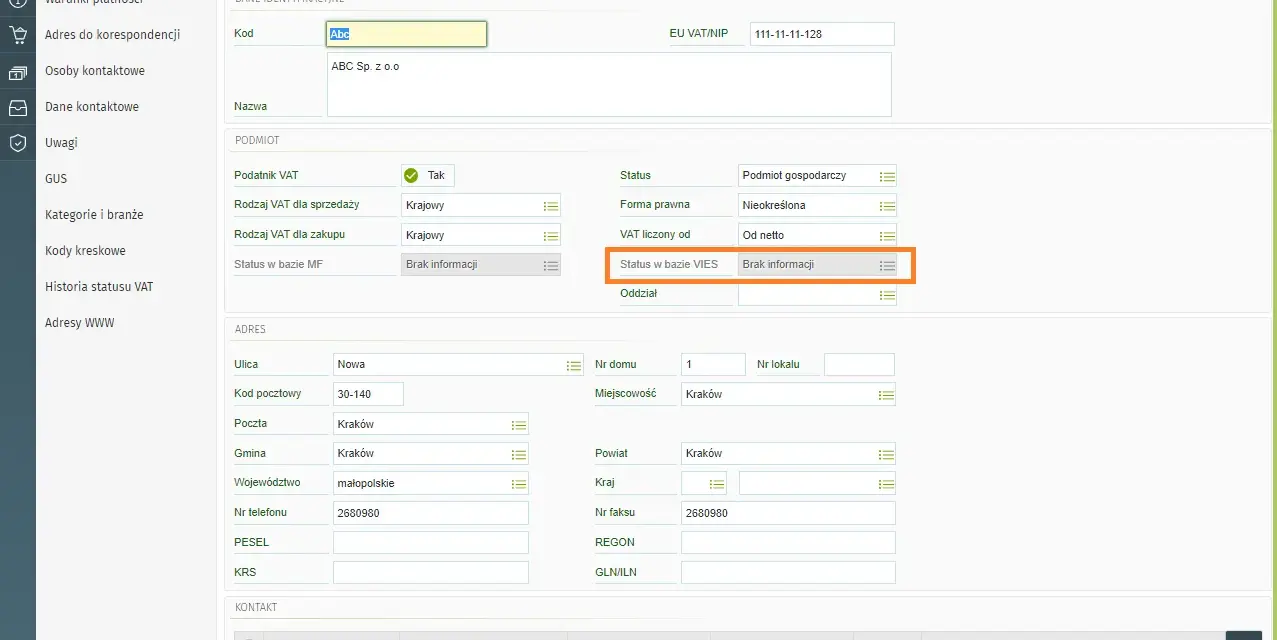

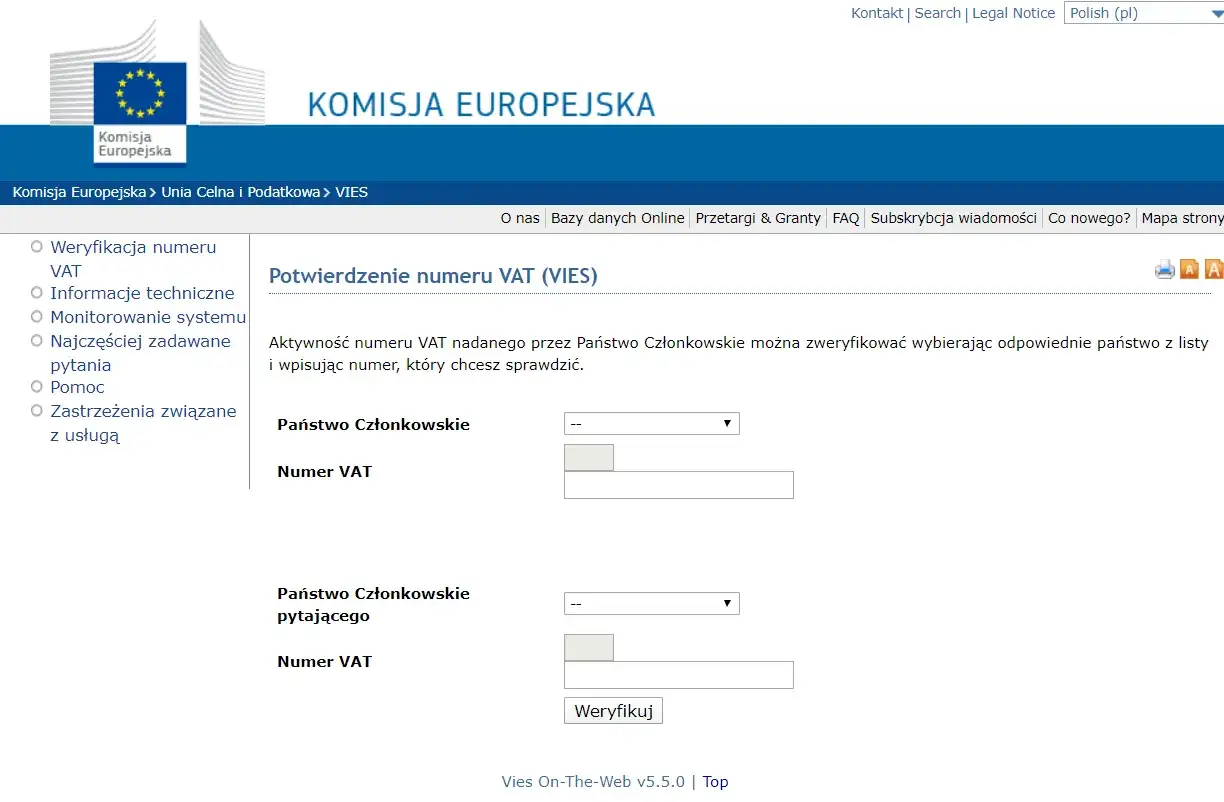

Najwięcej problemów widzę nie przy samej rejestracji, lecz przy weryfikacji drugiej strony. VIES to tu podstawowe narzędzie, bo pozwala sprawdzić, czy numer VAT kontrahenta jest aktywny w obrocie unijnym. Komisja Europejska zaznacza jednak, że VIES pobiera dane z krajowych baz, więc chwilowa niezgodność nie zawsze oznacza realny problem po stronie firmy.

To oznacza dwie rzeczy. Po pierwsze, warto sprawdzać numer przed pierwszą transakcją i przy większych zmianach danych. Po drugie, dobrze zachować dowód weryfikacji - zrzut ekranu, PDF albo zapis w systemie księgowym. Jeśli przy kontroli padnie pytanie o podstawę rozliczenia, taki ślad ma realną wartość.

- Na fakturze podawaj swój numer VAT-UE z prefiksem PL, a nie sam ciąg cyfr.

- Numer kontrahenta przepisuj dokładnie, bo brak prefiksu kraju potrafi rozwalić księgowanie po obu stronach.

- Jeśli VIES pokazuje status nieaktywny, nie zakładaj od razu złej woli - czasem chodzi o brak finalnej aktywacji albo dodatkową rejestrację do transakcji wewnątrzunijnych.

W praktyce to właśnie tu rozstrzyga się, czy transakcja zostanie rozliczona bez korekt. Jeden dobrze sprawdzony numer oszczędza zwykle więcej nerwów niż późniejsze poprawki w deklaracjach, a to prowadzi do najczęstszych pomyłek, które widzę w firmach.

Najczęstsze błędy, które psują rozliczenia z UE

Jeśli mam wskazać kilka błędów, które powtarzają się najczęściej, to zawsze zaczynam od niejasnego rozróżnienia między podatkami a składkami. ZUS nie nadaje numeru VAT-UE, nie weryfikuje kontrahentów i nie prowadzi tej rejestracji, więc mieszanie tych porządków tylko utrudnia pracę księgowości.

- Mylenie VAT-UE z byciem czynnym podatnikiem VAT - to nie to samo, a rejestracja do obrotu unijnego nie zawsze oznacza pełny VAT krajowy.

- Wpisywanie samego NIP-u bez prefiksu PL - przy transakcjach wewnątrzwspólnotowych to częsty błąd formalny.

- Brak miesięcznej informacji VAT-UE - po rejestracji trzeba pilnować obowiązków sprawozdawczych, a nie tylko samego numeru.

- Traktowanie OSS i VAT-UE jak jednego narzędzia - OSS służy głównie do określonych rozliczeń sprzedaży B2C, a VAT-UE do identyfikacji transakcji unijnych.

- Niewyrejestrowanie po zakończeniu współpracy z UE - po ustaniu takich czynności trzeba zaktualizować dane, a nie zostawiać numeru „na wszelki wypadek”.

Każdy z tych błędów wydaje się drobiazgiem, ale w praktyce potrafi wywołać korekty, opóźnienia i niepotrzebne pytania z urzędu. Dlatego zanim wystawisz pierwszą fakturę lub przyjmiesz pierwszą dostawę z zagranicy, dobrze jest poukładać kilka rzeczy zawczasu.

Co warto ustawić zanim wyślesz pierwszą fakturę do UE

Jeśli firma dopiero wchodzi w współpracę z zagranicą, nie warto zaczynać od papierologii. Lepiej najpierw ustalić, jaki typ transakcji naprawdę wykonujesz, bo od tego zależy, czy potrzebujesz VAT-UE, czy raczej OSS, jaką stawkę stosujesz i kto rozlicza podatek po drugiej stronie.

- Ustal model sprzedaży - WDT, WNT, usługa B2B czy sprzedaż B2C to cztery różne ścieżki rozliczeń.

- Przygotuj wzór faktury - z miejscem na prefiks kraju, poprawny NIP i dane kontrahenta zgodne z rejestrem.

- Wprowadź procedurę weryfikacji - jedna osoba lub jedna checklista wystarczy, by uniknąć przypadkowych błędów.

- Przekaż księgowości datę aktywacji numeru - od niej zależy, kiedy można go używać i jakie obowiązki sprawozdawcze wchodzą w grę.

Jeżeli działasz tylko w Polsce, nie komplikuj procesu na siłę. Jeśli jednak wchodzisz w sprzedaż lub zakupy w UE, potraktuj numer VAT-UE jako część systemu rozliczeń, a nie formalność do odhaczenia. Taka kolejność zwykle oszczędza najwięcej czasu, a przy okazji oddziela sprawy podatkowe od tych, które i tak prowadzi się osobno w ZUS.