„Podatek od samochodu” brzmi jak jedna opłata, ale w polskich przepisach oznacza zwykle kilka różnych obowiązków. Przy zwykłej osobówce najczęściej pojawia się PCC przy zakupie, akcyza przy sprowadzeniu auta i VAT w firmie, a roczny podatek lokalny dotyczy tylko wybranych pojazdów cięższych. To właśnie to rozróżnienie najczęściej decyduje o tym, ile realnie kosztuje auto jeszcze zanim wyjedzie z placu lub zostanie zarejestrowane.

Samochód w Polsce najczęściej oznacza trzy różne podatkowe ścieżki, nie jedną daninę

- PCC wynosi 2% wartości rynkowej auta przy zakupie od osoby prywatnej, a deklarację składa się co do zasady w ciągu 14 dni.

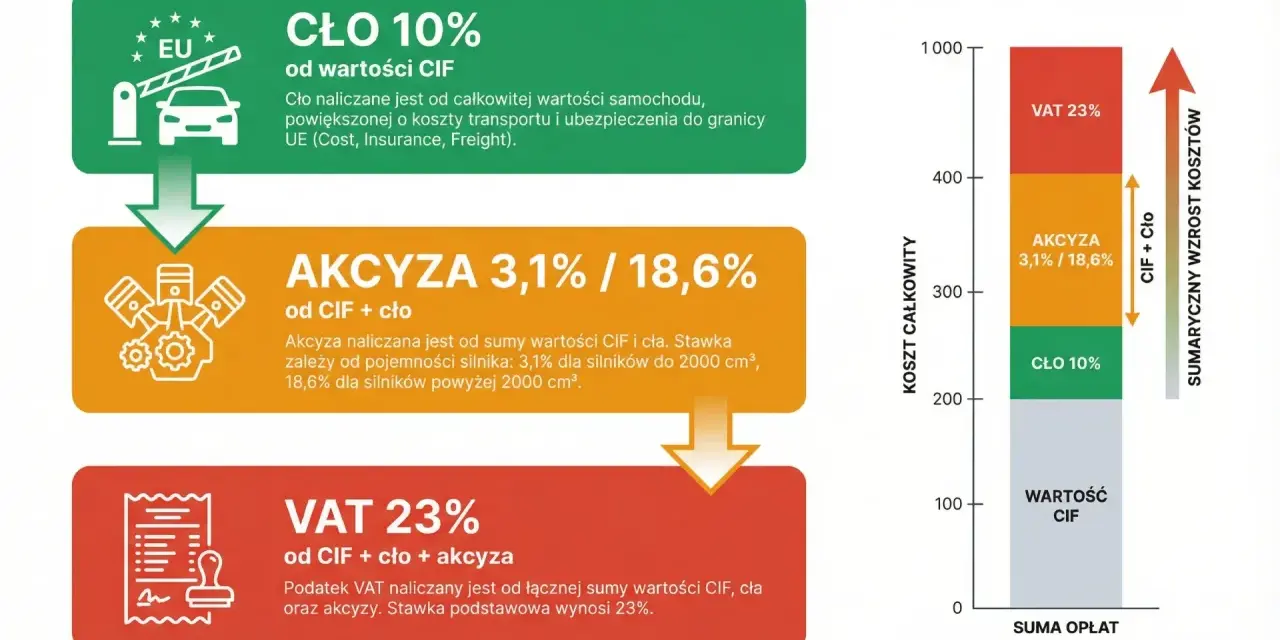

- Akcyza przy samochodzie osobowym wynosi obecnie 3,1% albo 18,6%, zależnie od pojemności silnika, i dotyczy głównie importu oraz nabycia wewnątrzwspólnotowego.

- Podatek od środków transportowych obejmuje ciężarówki powyżej 3,5 tony, autobusy oraz wybrane przyczepy i naczepy, a nie zwykłe samochody osobowe.

- VAT przy aucie firmowym daje zwykle 50% odliczenia przy użyciu mieszanym, a pełne 100% wymaga wyłącznego użycia w działalności i zgłoszenia VAT-26.

Czy w Polsce istnieje roczny podatek od zwykłego samochodu osobowego?

Nie, zwykła osobówka nie podlega rocznemu podatkowi tylko dlatego, że jest posiadana. W praktyce prywatny właściciel najczęściej styka się z podatkiem przy zakupie albo sprowadzeniu auta, a nie z coroczną daniną za sam fakt trzymania go pod domem. Tak opisuje to także podatki.gov.pl, wskazując, że podatek od środków transportowych dotyczy wybranych pojazdów cięższych.

To zamieszanie bierze się stąd, że w języku codziennym „podatek od samochodu” oznacza różne rzeczy w zależności od sytuacji. Dla jednej osoby będzie to PCC po zakupie używanego auta od osoby prywatnej, dla drugiej akcyza po sprowadzeniu samochodu z zagranicy, a dla przedsiębiorcy kwestia odliczenia VAT i kosztów eksploatacji. Samo pojęcie jest więc skrótem myślowym, a nie jedną pozycją w systemie podatkowym.

| Danina | Kiedy występuje | Stawka lub wymiar | Najważniejszy warunek |

|---|---|---|---|

| PCC | Zakup auta od osoby prywatnej w Polsce | 2% wartości rynkowej | Transakcja nie jest objęta VAT |

| Akcyza | Import lub nabycie wewnątrzwspólnotowe samochodu osobowego | 3,1% albo 18,6% | Zależy od pojemności silnika i rodzaju pojazdu |

| Podatek od środków transportowych | Ciężarówki, autobusy, przyczepy i naczepy | Stawki ustala gmina | Pojazd musi mieścić się w katalogu ustawowym |

| VAT | Auta firmowe i zakupy od podatnika VAT | 50% albo 100% odliczenia | Pełne odliczenie wymaga użycia wyłącznie firmowego i VAT-26 |

Uwaga: Jeśli samochód osobowy nie mieści się w ustawowej grupie pojazdów ciężkich, nie pojawia się przy nim lokalny podatek od środków transportowych. Zostają wtedy inne daniny, ale nie roczna opłata za samo posiadanie auta.

Dlaczego pojęcia się mieszają

Najczęściej mylą się trzy momenty: kupno, sprowadzenie i użytkowanie. Kupno auta od osoby prywatnej uruchamia PCC, sprowadzenie samochodu osobowego do Polski zwykle uruchamia akcyzę, a samochód używany w działalności gospodarczej może uruchamiać zasady odliczania VAT. Z punktu widzenia budżetu domowego i firmowego to trzy zupełnie inne rachunki, choć wszystkie dotyczą tego samego pojazdu.

Kogo dotyczy podatek od środków transportowych

Ten podatek nie obejmuje klasycznych osobówek, tylko samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony, ciągniki siodłowe i balastowe, przyczepy i naczepy oraz autobusy. Obowiązek powstaje od pierwszego dnia miesiąca po rejestracji albo po zakupie już zarejestrowanego środka transportowego, a deklarację DT-1 składa się do 15 lutego albo w ciągu 14 dni po powstaniu obowiązku. Dla tych pojazdów płatność jest rozbita na dwie raty, co dodatkowo odróżnia je od zwykłego auta osobowego.

Przeczytaj również: Mieszkanie inwestycyjne: jak zarabiać i unikać pułapek? Poradnik

Gdy wiadomo już, że rocznego podatku od zwykłej osobówki nie ma, pozostaje najczęstszy problem praktyczny: ile kosztuje sam zakup auta z rynku prywatnego i kiedy trzeba oddać pieniądze fiskusowi. To prowadzi prosto do PCC, czyli daniny, która najczęściej jest mylona z „podatkiem od samochodu”.

Ile wynosi PCC przy kupnie auta od osoby prywatnej?

PCC wynosi 2% wartości rynkowej samochodu i dotyczy zwykle zakupu od osoby prywatnej. Na stronie gov.pl wskazano, że jeśli przy umowie nie ma VAT, pojawia się właśnie podatek od czynności cywilnoprawnych, a deklarację składa się w terminie 14 dni od powstania obowiązku podatkowego. W praktyce oznacza to, że przy używanym aucie z ogłoszenia nie wystarczy sama kwota wpisana do umowy.

Podstawą opodatkowania jest wartość rynkowa, a nie dowolnie zaniżona cena z dokumentu. Urząd może zakwestionować kwotę, jeśli wyraźnie odbiega od realnych stawek rynkowych, a wtedy trzeba dosłać korektę i dopłacić należność wraz z odsetkami. To szczególnie ważne przy autach po kolizji, z dużym przebiegiem albo przy egzemplarzach, których cena została sztucznie obniżona, żeby zmniejszyć podatek.

Zapamiętaj: PCC liczy się od realnej wartości auta, a nie od wygodnej kwoty z umowy. Zaniżenie podstawy opodatkowania może skończyć się dopłatą i dodatkowymi kosztami.

Kiedy PCC nie występuje

Podatek nie pojawia się wtedy, gdy transakcja jest objęta VAT, na przykład przy zakupie auta na fakturę od podatnika VAT. Nie występuje też przy bardzo tanich rzeczach ruchomych, jeśli podstawa opodatkowania nie przekracza 1000 zł. W praktyce najczęściej oznacza to, że kupno w komisie na fakturę VAT albo zakup od przedsiębiorcy rozliczającego VAT nie wymaga już osobnego PCC.

Jak liczyć podstawę opodatkowania

Przy wycenie bierze się pod uwagę stan techniczny, stopień zużycia, wersję wyposażenia, rok produkcji i lokalne ceny podobnych egzemplarzy. Sam fakt, że sprzedający zgadza się na niższą cenę, nie zmienia automatycznie tego, co uzna fiskus za rynkowe. Jeśli samochód ma uszkodzenia, brak części albo wymaga dużych napraw, to właśnie to uzasadnia niższą wartość, a nie sam zapis na umowie.

| Przypadek | Wartość rynkowa | Stawka PCC | Podatek do zapłaty |

|---|---|---|---|

| Używany samochód kupiony od osoby prywatnej | 18 000 zł | 2% | 360 zł |

| Droższe auto z rynku wtórnego | 60 000 zł | 2% | 1 200 zł |

| Samochód o wartości poniżej progu | 900 zł | 0% | 0 zł |

W praktyce: Gdy cena z ogłoszenia wygląda zbyt dobrze jak na dany model, wartość rynkowa staje się ważniejsza niż sam zapis w umowie. To na tej podstawie urząd ocenia, czy podatek został policzony poprawnie.

Jak wygląda to przy innych transakcjach

Warto odróżnić PCC od innych zakupów, bo ten sam mechanizm pojawia się także przy nieruchomościach, udziałach czy pożyczkach. Przy samochodzie liczy się jednak prosty schemat: osoba prywatna po jednej stronie i brak VAT po drugiej. Gdy temat PCC jest już jasny, łatwiej zrozumieć, dlaczego sprowadzenie auta z zagranicy uruchamia zupełnie inną daninę.

Jak działa akcyza przy sprowadzeniu samochodu?

Akcyza dla auta osobowego zależy od pojemności silnika: 3,1% albo 18,6%. Aktualne stawki publikuje podatki.gov.pl, a dla samochodów osobowych podstawowe widełki pozostają właśnie takie, jak wskazane w przepisach. W praktyce oznacza to, że samochód sprowadzony z UE lub spoza UE może być dużo droższy, niż wynika to z samej ceny zakupu za granicą.

Formalności prowadzi się przez PUESC, gdzie złożysz deklarację akcyzową od samochodu i pobierzesz potwierdzenie potrzebne do rejestracji. W praktyce deklarację składa się w terminie 14 dni od momentu powstania obowiązku podatkowego, a zapłata powinna trafić w terminie 30 dni. Bez tego urząd komunikacji zwykle nie zamknie tematu rejestracji po imporcie auta.

Uwaga: Przy imporcie auta nie wystarczy policzyć procent od ceny zakupu. Liczy się także moment powstania obowiązku, właściwy formularz i dokument, który potwierdza uregulowanie akcyzy albo zwolnienie z niej.

Kiedy akcyza powstaje

W przypadku samochodu osobowego obowiązek podatkowy pojawia się przy wewnątrzwspólnotowym nabyciu albo imporcie pojazdu, a nie przy samym marzeniu o zakupie auta z Niemiec czy Belgii. W praktyce ważny jest też moment rejestracji w Polsce i to, czy samochód spełnia definicję samochodu osobowego na gruncie akcyzy. Nawet zmiana rodzaju zarejestrowanego pojazdu na osobowy może uruchomić osobny obowiązek podatkowy, co bywa zaskoczeniem przy przeróbkach aut dostawczych.

Kiedy akcyza nie jest płacona

Przepisy przewidują zwolnienia dla części samochodów przywożonych przy przeprowadzce do Polski, przy nabyciu w spadku, przy czasowym używaniu za granicą oraz przy innych wskazanych sytuacjach. Zwolnienia obejmują też wybrane pojazdy specjalne i przypadki, w których samochód nie trafia do Polski jako zwykły zakup konsumencki. To właśnie tutaj najczęściej pojawiają się edge case’y, bo sam fakt przyjazdu do kraju nie zawsze oznacza automatyczny podatek.

Jakie dokumenty są potrzebne

Najczęściej potrzebne są dokumenty zakupu, dane pojazdu, numer VIN, dowód rejestracyjny z poprzedniego kraju i potwierdzenie zapłaty albo zaświadczenie o zwolnieniu. Dla aut, od których nie ma obowiązku zapłaty, składa się osobny wniosek o dokument potwierdzający brak należności lub zwolnienie z akcyzy. To ważne, bo bez tego nawet poprawnie sprowadzony samochód potrafi utknąć na etapie wydziału komunikacji.

Zapamiętaj: akcyza nie dotyczy samego faktu zakupu auta za granicą, tylko konkretnego zdarzenia podatkowego związanego z wprowadzeniem pojazdu na polski rynek. Dlatego import i rejestracja muszą być opisane właściwymi dokumentami.

Kiedy samochód firmowy daje VAT do odliczenia?

Przy użyciu mieszanym odlicza się zwykle 50% VAT, a pełne odliczenie wymaga wyłącznego użytku firmowego i VAT-26. Jak podaje Biznes.gov.pl, przy samochodzie używanym zarówno prywatnie, jak i w działalności gospodarczej można odliczyć połowę podatku naliczonego od wydatków związanych z kupnem i użytkowaniem pojazdu. Pełne odliczenie staje się możliwe dopiero wtedy, gdy auto faktycznie służy wyłącznie firmie.

Ta różnica dotyczy nie tylko zakupu, ale też leasingu, paliwa, serwisu i innych wydatków eksploatacyjnych. Jeśli samochód jeździ także prywatnie, urzędowo nie jest traktowany jak auto „tylko firmowe”, więc odliczenie zostaje ograniczone do 50%. Przy pełnym odliczeniu trzeba mieć nie tylko deklarację, ale też spójny sposób korzystania z pojazdu, który da się obronić w razie kontroli.

Użytek mieszany

Najczęstszy model w małej firmie to jazda służbowa w tygodniu i prywatna po godzinach. W takiej sytuacji fiskus nie zakłada pełnego odliczenia, bo auto nie jest wyłączone z prywatnego obiegu. Dla przedsiębiorcy to prostsze organizacyjnie, ale mniej korzystne podatkowo, bo odliczenie VAT zatrzymuje się na połowie.

Użytek wyłącznie firmowy

Pełne odliczenie wymaga rzeczywistego rozdzielenia auta od prywatnych spraw oraz zgłoszenia VAT-26. W praktyce oznacza to także wewnętrzną dyscyplinę w firmie: trasy, regulaminy, ewidencja i brak prywatnych przejazdów. Bez tego urząd może uznać, że deklaracja nie odzwierciedla realnego sposobu używania samochodu.

Dlaczego to ważne przy kosztach auta

Przy droższym samochodzie różnica między 50% a 100% VAT potrafi zmienić opłacalność całej transakcji. To samo dotyczy leasingu i kosztów bieżących, które w skali roku szybko rosną. Dla firmy samochód staje się więc nie tylko środkiem transportu, ale też elementem planowania podatkowego.

W praktyce: Samo wpisanie auta do firmy nie wystarcza do pełnego odliczenia. Liczy się faktyczny sposób używania pojazdu, a dokumenty muszą to pokazywać bez sprzeczności.

Jak przejść przez formalności bez kosztownych pomyłek?

Najmniej błędów powstaje wtedy, gdy najpierw określisz rodzaj transakcji, a dopiero potem formularz i termin. W przypadku auta kupionego w Polsce od osoby prywatnej patrzy się na PCC, przy sprowadzaniu samochodu osobowego na akcyzę, przy aucie ciężkim na podatek lokalny, a przy firmie na zasady VAT. Ten sam samochód może więc generować zupełnie inne obowiązki w zależności od tego, skąd pochodzi i kto go kupuje.

Najbezpieczniejsza ścieżka działania zaczyna się od pytania: czy auto kupowane jest od osoby prywatnej, od firmy, w kraju, czy za granicą. Dopiero potem warto przejść do odpowiedniego formularza, terminu i urzędu. Jeśli po drodze pojawia się leasing, współwłasność, spadek, przeróbka pojazdu albo wyjazd z innego kraju do Polski, warto traktować sprawę jak osobny przypadek, a nie kopiować prostych porad z ogłoszeń.

- Ustal typ transakcji - zakup w Polsce, import, auto firmowe albo pojazd ciężki prowadzą do różnych obowiązków.

- Sprawdź podstawę opodatkowania - przy PCC liczy się wartość rynkowa, a przy akcyzie pojemność silnika i rodzaj pojazdu.

- Wybierz właściwy formularz - PCC-3, AKC-US, DT-1 albo VAT-26 pełnią inne funkcje i trafiają do innych instytucji.

- Zabezpiecz dokumenty - umowa, faktura, potwierdzenie zapłaty, zaświadczenie o zwolnieniu i dowód rejestracyjny często są równie ważne jak sama kwota podatku.

Zakup od osoby prywatnej

W tym wariancie najważniejsze jest PCC i termin 14 dni. Jeżeli samochód ma realnie wysoką wartość rynkową, a w umowie wpisano kwotę zbyt niską, ryzyko korekty rośnie. Taki zakup najlepiej od razu policzyć na spokojnie, zanim pojawi się potrzeba szybkiej rejestracji.

Zakup od firmy

Przy fakturze VAT zwykle odpada PCC, ale pojawia się temat ewentualnego odliczenia podatku naliczonego. Dla przedsiębiorcy ważne staje się wtedy to, czy auto jest używane mieszanie, czy wyłącznie służbowo. Od tego zależy nie tylko wysokość odliczenia, ale też późniejsza ocena przez urząd.

Import lub przeprowadzka

Przy samochodzie z zagranicy trzeba odróżnić zwykły zakup od sytuacji, w której auto jest objęte zwolnieniem. To właśnie tutaj pojawiają się najczęstsze błędy: brak właściwego potwierdzenia, zła interpretacja przepisów albo pomylenie akcyzy z PCC. Najwięcej spokoju daje tu komplet dokumentów jeszcze przed wizytą w wydziale komunikacji.

Cięższe pojazdy

Jeżeli auto należy do grupy objętej podatkiem lokalnym, dochodzą terminy gminne i osobna deklaracja DT-1. Właściciel zwykłej osobówki nie musi tego jednak rozważać, bo ustawowy katalog obejmuje ciężarówki, autobusy i wskazane zestawy pojazdów. To właśnie ten podział najczęściej kończy dyskusję o rzekomym „podatku od każdego samochodu”.

W polskich przepisach prywatny samochód osobowy najczęściej oznacza PCC przy zakupie albo akcyzę przy imporcie, a nie roczny podatek za samo posiadanie auta.