W dzisiejszym dynamicznym świecie finansów, zrozumienie i precyzyjne obliczanie potencjalnych zysków z inwestycji jest kluczowe. Ten artykuł został stworzony, aby pomóc Ci w pełni pojąć mechanizmy zysku z obligacji detalicznych dostępnych na polskim rynku, a co najważniejsze nauczyć Cię, jak samodzielnie i dokładnie je kalkulować, uwzględniając wszystkie istotne czynniki, takie jak podatek Belki czy kapitalizacja odsetek. Dzięki temu będziesz mógł podejmować bardziej świadome decyzje inwestycyjne.

Jak obliczyć zysk z obligacji? Kluczowe kroki do precyzyjnej kalkulacji

- Zysk z obligacji to różnica między kwotą wykupu a ceną nominalną, pomniejszona o podatek Belki i ewentualne opłaty.

- Rodzaje obligacji (stałoprocentowe, zmiennoprocentowe, indeksowane inflacją) wymagają różnych metod obliczeń.

- Kluczowe czynniki to oprocentowanie, inflacja (dla indeksowanych), stopa referencyjna NBP (dla zmiennych) oraz kapitalizacja odsetek.

- Podatek Belki (19% od odsetek) jest pobierany automatycznie przez agenta emisji.

- Wcześniejszy wykup obligacji wiąże się z opłatą karną, która pomniejsza narosłe odsetki.

- Dostępne są kalkulatory online ułatwiające szacowanie zysku, ale należy weryfikować ich założenia.

Dlaczego precyzyjne obliczenie zysku z obligacji jest tak ważne?

Dla mnie, jako inwestora, dokładne obliczanie zysku z obligacji to absolutna podstawa świadomego podejmowania decyzji. Pozwala nie tylko ocenić atrakcyjność danej inwestycji, ale także porównać ją z innymi instrumentami finansowymi, takimi jak lokaty czy fundusze. Co więcej, precyzyjna kalkulacja pozwala uniknąć nieprzyjemnych niespodzianek związanych z podatkami czy opłatami za wcześniejszy wykup, które mogą znacząco uszczuplić nasz realny zysk. Bez tej wiedzy, inwestujemy nieco "na ślepo", co w dłuższej perspektywie może być kosztowne.

Zanim zaczniesz liczyć: Poznaj kluczowe elementy realnego zysku

Zanim przejdziemy do konkretnych wzorów i przykładów, musimy zrozumieć, jakie elementy składają się na ostateczny zysk z obligacji. To właśnie te składowe będą fundamentem naszych kalkulacji i pozwolą nam na pełne zrozumienie mechanizmów, które wpływają na zwrot z kapitału.

Cena nominalna a kwota inwestycji: fundament każdej kalkulacji

W przypadku detalicznych obligacji skarbowych w Polsce, cena nominalna jednej obligacji to standardowo 100 zł. To punkt wyjścia. Kwota naszej inwestycji jest po prostu iloczynem tej ceny nominalnej i liczby zakupionych obligacji. Jeśli kupujesz 100 obligacji, Twoja kwota inwestycji wyniesie 10 000 zł (100 obligacji * 100 zł/obligacja). Proste, ale fundamentalne dla dalszych obliczeń.

Oprocentowanie: stałe, zmienne czy powiązane z inflacją?

To właśnie oprocentowanie jest motorem napędowym zysku z obligacji. Na polskim rynku detalicznym spotkasz trzy główne typy:

- Stałe oprocentowanie (np. obligacje 3-miesięczne OTS, 3-letnie TOS): Oprocentowanie jest znane i niezmienne przez cały okres trwania obligacji. Daje to dużą przewidywalność zysku.

- Zmienne oprocentowanie (np. obligacje roczne ROR, 2-letnie DOR): Oprocentowanie jest powiązane ze stopą referencyjną NBP i zmienia się wraz z nią. Wymaga to monitorowania sytuacji rynkowej.

- Indeksowane inflacją (np. obligacje 4-letnie COI, 10-letnie EDO): Oprocentowanie w pierwszym roku jest stałe, a w kolejnych latach jest sumą wskaźnika inflacji (ogłaszanego przez GUS) i stałej marży. To mechanizm chroniący kapitał przed utratą wartości.

Podatek Belki (19%): cichy „wspólnik”, którego musisz uwzględnić

Niestety, od zysków kapitałowych w Polsce musimy odprowadzić podatek, potocznie nazywany podatkiem Belki, który wynosi 19% od wypracowanych odsetek. Dobra wiadomość jest taka, że w przypadku detalicznych obligacji skarbowych, nie musisz się tym martwić samodzielnie. Podatek ten jest automatycznie pobierany przez agenta emisji (PKO BP) w momencie wypłaty odsetek lub wykupu obligacji. To znaczy, że na Twoje konto trafia już kwota netto, po odliczeniu daniny.

Kapitalizacja odsetek kontra roczna wypłata: co to zmienia w Twoim portfelu?

Mechanizm wypłaty odsetek ma ogromne znaczenie dla ostatecznego zysku.

- Kapitalizacja odsetek (np. obligacje EDO, TOS): To nic innego jak efekt procentu składanego. Odsetki naliczone w danym okresie są doliczane do kapitału, a w kolejnym okresie to powiększony kapitał zaczyna procentować. To potężne narzędzie, które pozwala na szybszy wzrost wartości inwestycji, szczególnie w dłuższym terminie.

- Roczna wypłata odsetek (np. obligacje COI): W tym przypadku odsetki są wypłacane inwestorowi na konto po każdym okresie odsetkowym i nie są automatycznie reinwestowane. Jeśli chcesz skorzystać z procentu składanego, musisz samodzielnie reinwestować te odsetki.

Koszt wcześniejszego wykupu: opłata karna, o której nie można zapomnieć

Obligacje detaliczne oferują elastyczność w postaci możliwości wcześniejszego zakończenia inwestycji. Jednak ta elastyczność ma swoją cenę opłatę karną za przedterminowy wykup. Opłata ta jest potrącana z narosłych odsetek i jej wysokość jest zawsze precyzyjnie określona w liście emisyjnym dla każdej serii obligacji. Przykładowo, dla obligacji COI wynosi ona zazwyczaj 70 groszy za sztukę, a dla EDO 2 złote za sztukę. Zawsze muszę to uwzględnić w moich kalkulacjach, jeśli rozważam taką opcję, ponieważ może to znacząco zmniejszyć mój ostateczny zysk.

Jak obliczyć zysk z obligacji stałoprocentowych (OTS, TOS)?

Obligacje stałoprocentowe, takie jak 3-miesięczne OTS czy 3-letnie TOS, są najprostsze do obliczenia, ponieważ ich oprocentowanie jest znane z góry i nie ulega zmianom. To daje dużą przewidywalność, co dla wielu inwestorów jest bardzo cenne.Obligacje 3-miesięczne (OTS): Prosty wzór i praktyczny przykład

Obligacje OTS są idealnym przykładem prostoty. Ich oprocentowanie jest stałe przez 3 miesiące. Wzór na zysk netto jest następujący:

Zysk Netto = (Kwota Inwestycji * Oprocentowanie % * (Liczba miesięcy / 12)) * (1 - Stawka Podatku Belki)

Przykład:

- Zakładamy, że kupujesz 100 obligacji OTS po 100 zł każda, czyli inwestujesz 10 000 zł.

- Oprocentowanie obligacji wynosi 3,00% w skali roku.

- Okres inwestycji to 3 miesiące.

- Obliczamy odsetki brutto: 10 000 zł * 3,00% * (3/12) = 10 000 zł * 0,03 * 0,25 = 75 zł.

- Obliczamy podatek Belki (19% od odsetek): 75 zł * 19% = 14,25 zł.

- Obliczamy zysk netto: 75 zł - 14,25 zł = 60,75 zł.

- Kwota do wypłaty po 3 miesiącach (wraz z kapitałem): 10 000 zł + 60,75 zł = 10 060,75 zł.

Jak widać, obliczenia są bardzo przejrzyste i łatwe do wykonania.

Kalkulacja dla obligacji 3-letnich (TOS): Jak działa kapitalizacja w praktyce?

Obligacje TOS również mają stałe oprocentowanie, ale kluczową różnicą jest roczna kapitalizacja odsetek. To oznacza, że odsetki z poprzedniego roku są doliczane do kapitału, a w kolejnym okresie procentuje już większa kwota. Pokażmy to na przykładzie:

- Inwestujesz 10 000 zł (100 obligacji TOS).

- Oprocentowanie stałe wynosi 4,00% w skali roku przez 3 lata.

-

Rok 1:

- Odsetki brutto: 10 000 zł * 4,00% = 400 zł.

- Kapitał na koniec roku 1 (po kapitalizacji): 10 000 zł + 400 zł = 10 400 zł.

-

Rok 2:

- Odsetki brutto: 10 400 zł * 4,00% = 416 zł.

- Kapitał na koniec roku 2 (po kapitalizacji): 10 400 zł + 416 zł = 10 816 zł.

-

Rok 3:

- Odsetki brutto: 10 816 zł * 4,00% = 432,64 zł.

- Kapitał na koniec roku 3 (przed opodatkowaniem): 10 816 zł + 432,64 zł = 11 248,64 zł.

- Całkowite odsetki brutto (suma odsetek z 3 lat): 400 zł + 416 zł + 432,64 zł = 1248,64 zł.

- Podatek Belki (19% od całkowitych odsetek, pobierany przy wykupie): 1248,64 zł * 19% = 237,24 zł.

- Zysk netto: 1248,64 zł - 237,24 zł = 1011,40 zł.

- Kwota do wypłaty po 3 latach (wraz z kapitałem): 10 000 zł + 1011,40 zł = 11 011,40 zł.

Ten przykład doskonale pokazuje, jak kapitalizacja odsetek, czyli procent składany, potrafi znacząco zwiększyć nasz zysk w dłuższym horyzoncie czasowym. To jest dla mnie jeden z najmocniejszych argumentów za obligacjami z kapitalizacją.

Zysk z obligacji o zmiennym oprocentowaniu (ROR, DOR): jak oszacować przyszły dochód?

Obligacje o zmiennym oprocentowaniu, takie jak ROR (roczne) czy DOR (2-letnie), wprowadzają element niepewności w szacowaniu przyszłych dochodów. Ich oprocentowanie jest dynamiczne i zależy od sytuacji makroekonomicznej, a konkretnie od stóp procentowych NBP. To sprawia, że precyzyjne obliczenie zysku na cały okres inwestycji jest wyzwaniem, ale możemy dokonać rozsądnych szacunków.

Rola stopy referencyjnej NBP w Twoich obliczeniach

Oprocentowanie obligacji ROR i DOR jest bezpośrednio powiązane ze stopą referencyjną NBP. Stopa referencyjna to podstawowa stopa procentowa ustalana przez Narodowy Bank Polski, która wpływa na oprocentowanie kredytów, lokat i właśnie obligacji zmiennoprocentowych. W przypadku ROR, oprocentowanie jest równe stopie referencyjnej NBP, a odsetki są wypłacane miesięcznie. Dla DOR, oprocentowanie to stopa referencyjna NBP powiększona o stałą marżę, również z miesięczną wypłatą odsetek. Zmiany tej stopy mają natychmiastowy wpływ na wysokość otrzymywanych odsetek wzrost stóp oznacza wyższe odsetki, spadek niższe.

Przykład: Jak potencjalna zmiana stóp procentowych wpłynie na Twój zysk?

Załóżmy, że inwestujesz 10 000 zł w obligacje ROR. Obecna stopa referencyjna NBP wynosi 5,75%.

Scenariusz 1: Stopy procentowe pozostają bez zmian

- Roczne odsetki brutto: 10 000 zł * 5,75% = 575 zł.

- Miesięczne odsetki brutto: 575 zł / 12 = 47,92 zł.

- Miesięczny podatek Belki: 47,92 zł * 19% = 9,10 zł.

- Miesięczny zysk netto: 47,92 zł - 9,10 zł = 38,82 zł.

Scenariusz 2: Stopa referencyjna NBP spada do 5,00%

- Roczne odsetki brutto: 10 000 zł * 5,00% = 500 zł.

- Miesięczne odsetki brutto: 500 zł / 12 = 41,67 zł.

- Miesięczny podatek Belki: 41,67 zł * 19% = 7,92 zł.

- Miesięczny zysk netto: 41,67 zł - 7,92 zł = 33,75 zł.

Jak widać, spadek stóp procentowych o 0,75 punktu procentowego oznacza dla mnie spadek miesięcznego zysku netto o około 5 zł. To pokazuje, że inwestując w obligacje zmiennoprocentowe, musimy być świadomi ryzyka zmian stóp procentowych i ich wpływu na nasz dochód.

Obligacje indeksowane inflacją (COI, EDO): jak policzyć realny zysk?

Obligacje indeksowane inflacją, takie jak 4-letnie COI czy 10-letnie EDO, są dla mnie bardzo interesujące, ponieważ oferują ochronę kapitału przed utratą wartości spowodowaną inflacją. Ich oprocentowanie jest powiązane z inflacją, co pozwala na zachowanie siły nabywczej pieniądza.Kluczowe pojęcia: Wskaźnik inflacji GUS i marża odsetkowa

W przypadku obligacji indeksowanych inflacją, kluczowe są dwa pojęcia. Pierwsze to wskaźnik inflacji konsumenckiej (CPI), ogłaszany przez Główny Urząd Statystyczny (GUS). To właśnie on, w ujęciu rocznym, jest brany pod uwagę przy ustalaniu oprocentowania. Drugie to marża odsetkowa stała wartość dodawana do inflacji, która stanowi realny zysk ponad inflację. Oprocentowanie tych obligacji w pierwszym roku jest stałe, natomiast od drugiego roku inwestycji jest sumą wskaźnika inflacji z poprzednich 12 miesięcy i właśnie tej stałej marży.

Obliczanie zysku dla 4-latek (COI) z roczną wypłatą odsetek: przykład dla inwestora

Obligacje COI to 4-letnie obligacje indeksowane inflacją z roczną wypłatą odsetek. Pokażmy, jak to działa na przykładzie inwestycji 10 000 zł (100 obligacji).-

Rok 1:

- Oprocentowanie stałe: 6,00%.

- Odsetki brutto: 10 000 zł * 6,00% = 600 zł.

- Podatek Belki: 600 zł * 19% = 114 zł.

- Zysk netto: 600 zł - 114 zł = 486 zł.

- Wypłata na konto: 486 zł.

-

Rok 2:

- Hipotetyczna inflacja (GUS) z poprzednich 12 miesięcy: 5,00%.

- Marża odsetkowa (stała dla COI): 1,25%.

- Oprocentowanie: 5,00% + 1,25% = 6,25%.

- Odsetki brutto: 10 000 zł * 6,25% = 625 zł.

- Podatek Belki: 625 zł * 19% = 118,75 zł.

- Zysk netto: 625 zł - 118,75 zł = 506,25 zł.

- Wypłata na konto: 506,25 zł.

-

Rok 3:

- Hipotetyczna inflacja (GUS): 4,00%.

- Marża odsetkowa: 1,25%.

- Oprocentowanie: 4,00% + 1,25% = 5,25%.

- Odsetki brutto: 10 000 zł * 5,25% = 525 zł.

- Podatek Belki: 525 zł * 19% = 99,75 zł.

- Zysk netto: 525 zł - 99,75 zł = 425,25 zł.

- Wypłata na konto: 425,25 zł.

-

Rok 4:

- Hipotetyczna inflacja (GUS): 3,50%.

- Marża odsetkowa: 1,25%.

- Oprocentowanie: 3,50% + 1,25% = 4,75%.

- Odsetki brutto: 10 000 zł * 4,75% = 475 zł.

- Podatek Belki: 475 zł * 19% = 90,25 zł.

- Zysk netto: 475 zł - 90,25 zł = 384,75 zł.

- Wypłata na konto: 384,75 zł.

- Całkowity zysk netto z odsetek po 4 latach: 486 zł + 506,25 zł + 425,25 zł + 384,75 zł = 1802,25 zł.

W tym przypadku, odsetki są wypłacane co roku, co daje mi regularny dopływ gotówki.

Obliczanie zysku dla 10-latek (EDO) z kapitalizacją: zobacz siłę procentu składanego

Obligacje EDO to 10-letnie obligacje indeksowane inflacją, ale z kluczową różnicą kapitalizacją odsetek. Odsetki są doliczane do kapitału i procentują w kolejnych latach, a cała kwota (kapitał plus skumulowane odsetki) jest wypłacana dopiero na koniec okresu. To prawdziwy pokaz siły procentu składanego. Załóżmy inwestycję 10 000 zł (100 obligacji).

-

Rok 1:

- Oprocentowanie stałe: 6,25%.

- Odsetki brutto: 10 000 zł * 6,25% = 625 zł.

- Kapitał po kapitalizacji: 10 000 zł + 625 zł = 10 625 zł.

-

Rok 2:

- Hipotetyczna inflacja (GUS): 5,00%.

- Marża odsetkowa (stała dla EDO): 1,50%.

- Oprocentowanie: 5,00% + 1,50% = 6,50%.

- Odsetki brutto: 10 625 zł * 6,50% = 690,63 zł.

- Kapitał po kapitalizacji: 10 625 zł + 690,63 zł = 11 315,63 zł.

-

Rok 3:

- Hipotetyczna inflacja (GUS): 4,00%.

- Marża odsetkowa: 1,50%.

- Oprocentowanie: 4,00% + 1,50% = 5,50%.

- Odsetki brutto: 11 315,63 zł * 5,50% = 622,36 zł.

- Kapitał po kapitalizacji: 11 315,63 zł + 622,36 zł = 11 937,99 zł.

- ... (Obliczenia kontynuowane przez kolejne lata, zawsze z nowym kapitałem bazowym) ...

-

Po 10 latach (zakładając różne scenariusze inflacyjne):

- Całkowita kwota do wypłaty brutto (kapitał + skumulowane odsetki): np. 17 500 zł.

- Całkowite odsetki brutto: 17 500 zł - 10 000 zł = 7 500 zł.

- Podatek Belki (19% od odsetek, pobierany przy wykupie): 7 500 zł * 19% = 1425 zł.

- Zysk netto: 7 500 zł - 1425 zł = 6075 zł.

- Kwota do wypłaty netto: 10 000 zł + 6075 zł = 16 075 zł.

Dla mnie to właśnie kapitalizacja odsetek w EDO jest kluczowa dla długoterminowego budowania majątku. Nawet przy umiarkowanej inflacji, efekt procentu składanego potrafi zdziałać cuda.

Jak różne scenariusze inflacyjne wpływają na ostateczny wynik?

W przypadku obligacji indeksowanych inflacją, przyszła inflacja jest czynnikiem, którego nie znamy z góry. Dlatego różne scenariusze inflacyjne będą miały bezpośredni wpływ na ostateczny zysk. Jeśli inflacja będzie wyższa od naszych oczekiwań, oprocentowanie obligacji wzrośnie, a co za tym idzie nasz zysk również. I odwrotnie, niższa inflacja przełoży się na niższe odsetki. To właśnie ta cecha sprawia, że obligacje indeksowane inflacją są dla mnie skutecznym narzędziem do zabezpieczania kapitału przed utratą siły nabywczej w środowisku rosnących cen.

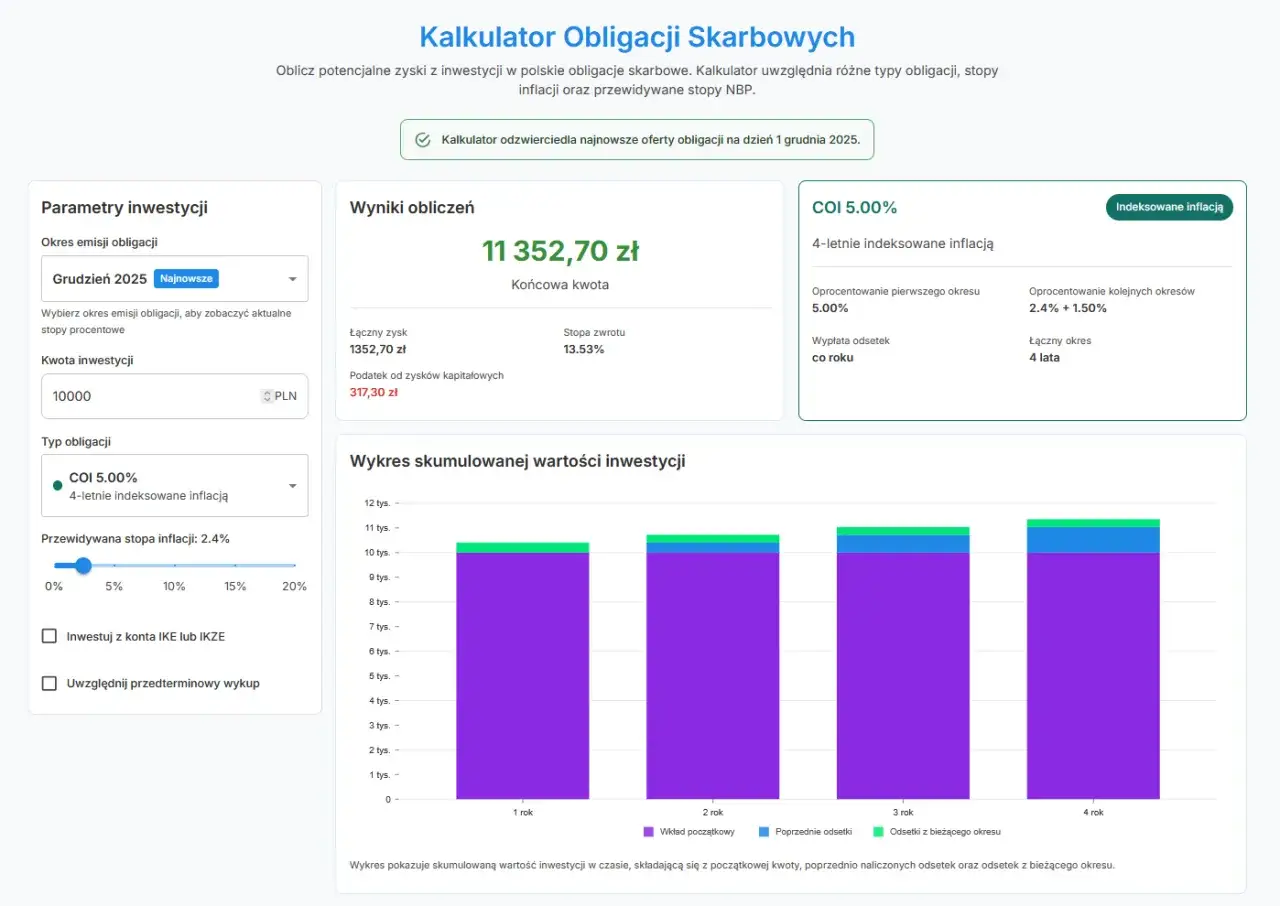

Czy można prościej? Narzędzia do obliczania zysku z obligacji

Wiem, że ręczne obliczanie zysku z obligacji, zwłaszcza tych z kapitalizacją i zmiennym oprocentowaniem, może być czasochłonne i podatne na błędy. Na szczęście, istnieją narzędzia, które mogą nam w tym pomóc kalkulatory online. Uważam, że warto z nich korzystać, ale z pewną dozą ostrożności.

Jak efektywnie korzystać z kalkulatorów online zysku z obligacji?

Aby kalkulator online był dla mnie faktycznie pomocny, zawsze pamiętam o kilku zasadach:

- Wprowadzaj prawidłowe dane: Upewnij się, że podajesz dokładną kwotę inwestycji, aktualne oprocentowanie (lub prognozy dla zmiennych/indeksowanych), termin wykupu oraz ewentualne opcje wcześniejszego wykupu.

- Sprawdź typ obligacji: Wybierz kalkulator dedykowany dla konkretnego typu obligacji (np. OTS, EDO), ponieważ każdy ma inną specyfikę.

- Uwzględnij opłaty: Jeśli rozważasz wcześniejszy wykup, upewnij się, że kalkulator uwzględnia opłaty karne, które mogą znacząco obniżyć Twój zysk.

- Zwróć uwagę na podatek: Większość kalkulatorów automatycznie uwzględnia podatek Belki, ale zawsze warto to zweryfikować.

Na co zwrócić uwagę, aby symulacja była jak najbardziej wiarygodna?

Korzystając z kalkulatorów, zawsze zwracam uwagę na ich założenia. To kluczowe dla wiarygodności symulacji:

- Założenia dotyczące inflacji/stóp procentowych: W przypadku obligacji indeksowanych inflacją lub zmiennoprocentowych, kalkulatory często opierają się na prognozach. Pamiętaj, że są to tylko szacunki, a rzeczywistość może być inna. Sprawdź, jakie założenia przyjęto i czy są one dla Ciebie akceptowalne.

- Podatek Belki: Upewnij się, że kalkulator poprawnie odlicza podatek od odsetek, a nie od całości kapitału.

- Opłaty za wcześniejszy wykup: Sprawdź, czy i w jaki sposób kalkulator uwzględnia te opłaty, jeśli zdecydujesz się na taką opcję.

- Źródło kalkulatora: Preferuję kalkulatory udostępniane przez wiarygodne instytucje finansowe, takie jak PKO BP (agent emisji obligacji skarbowych), ponieważ są one zazwyczaj najbardziej precyzyjne i aktualne.

Pamiętaj, że kalkulatory to narzędzia pomocnicze. Ostateczna decyzja i odpowiedzialność za inwestycję zawsze spoczywa na Tobie.

Zysk to nie wszystko: jak ocenić, czy inwestycja naprawdę się opłaca?

Obliczenie nominalnego zysku z obligacji to ważny krok, ale moim zdaniem, nie jest to pełny obraz. Aby ocenić, czy inwestycja naprawdę się opłaca, musimy spojrzeć szerzej i uwzględnić inne czynniki, które wpływają na realną wartość naszego majątku.

Zysk nominalny a zysk realny, czyli prawdziwy wyścig z inflacją

Kiedy mówimy o zysku z obligacji, najczęściej myślimy o zysku nominalnym czyli o kwocie pieniędzy, którą zarobimy. Jednak dla mnie znacznie ważniejszy jest zysk realny. Zysk realny to zysk nominalny pomniejszony o inflację. To on pokazuje, o ile faktycznie wzrosła siła nabywcza mojego kapitału. Jeśli zarobiłem 5% nominalnie, a inflacja wyniosła 6%, to realnie straciłem 1% siły nabywczej. Dlatego zawsze porównuję swój nominalny zysk z aktualnym wskaźnikiem inflacji, aby wiedzieć, czy naprawdę "wygrywam" z utratą wartości pieniądza.

Przeczytaj również: Gdzie kupić obligacje skarbowe? Sprawdź, jak inwestować krok po kroku

Jak Twój obliczony zysk wypada na tle lokat i kont oszczędnościowych?

Zawsze zachęcam do porównywania obliczonego zysku z obligacji z alternatywnymi, niskiego ryzyka instrumentami, takimi jak lokaty bankowe i konta oszczędnościowe. Zwróć uwagę na ich oprocentowanie (brutto i netto po podatku Belki), płynność (czy możesz szybko wycofać środki bez utraty odsetek) oraz ewentualne dodatkowe warunki. Obligacje skarbowe często oferują wyższe oprocentowanie niż standardowe lokaty, zwłaszcza te indeksowane inflacją, co czyni je atrakcyjną alternatywą w dłuższym terminie. To porównanie pozwala mi na podjęcie najbardziej optymalnej decyzji dla moich oszczędności.