Zastanawiasz się nad inwestycją w apartament na wynajem i chcesz wiedzieć, czy to nadal opłacalna strategia w 2026 roku? W tym artykule, jako Błażej Chmielewski, przeprowadzę Cię przez kompleksową analizę rynku, potencjalnych zysków i ukrytych kosztów, abyś mógł podjąć świadomą i przemyślaną decyzję finansową.

Inwestycja w apartament na wynajem: czy to się opłaca w 2026 roku?

- Rynek nieruchomości w największych miastach stabilizuje się po dynamicznych wzrostach, a ceny rosną wolniej, w granicach inflacji bazowej.

- Popyt na najem długoterminowy, szczególnie na mniejsze metraże w dobrze skomunikowanych lokalizacjach, utrzymuje się na bardzo wysokim poziomie.

- Średnia roczna rentowność najmu (netto) w dużych miastach waha się między 4,5% a 6,0%.

- Kredyt hipoteczny wymaga wkładu własnego na poziomie minimum 20%, a programy rządowe są głównie dla osób kupujących na własne potrzeby.

- Główne ryzyka to wzrost stóp procentowych, pustostany, problematyczni najemcy oraz potencjalne zmiany w prawie podatkowym.

- Najpopularniejszą formą opodatkowania przychodów z najmu prywatnego jest ryczałt od przychodów ewidencjonowanych (8,5% do 100 000 zł, 12,5% powyżej).

Inwestycja w apartament na wynajem w 2026 roku czy to nadal opłacalne?

Rynek nieruchomości w 2026 roku, z perspektywy inwestora, prezentuje się nieco inaczej niż w latach poprzednich. Po okresie dynamicznych wzrostów, zwłaszcza w latach 2022-2024, obserwujemy obecnie stabilizację. Nie oznacza to jednak stagnacji, a raczej dojrzewanie rynku, który wciąż oferuje interesujące możliwości, szczególnie w segmencie najmu.

Stabilizacja na rynku nieruchomości: co oznacza dla nowego inwestora?

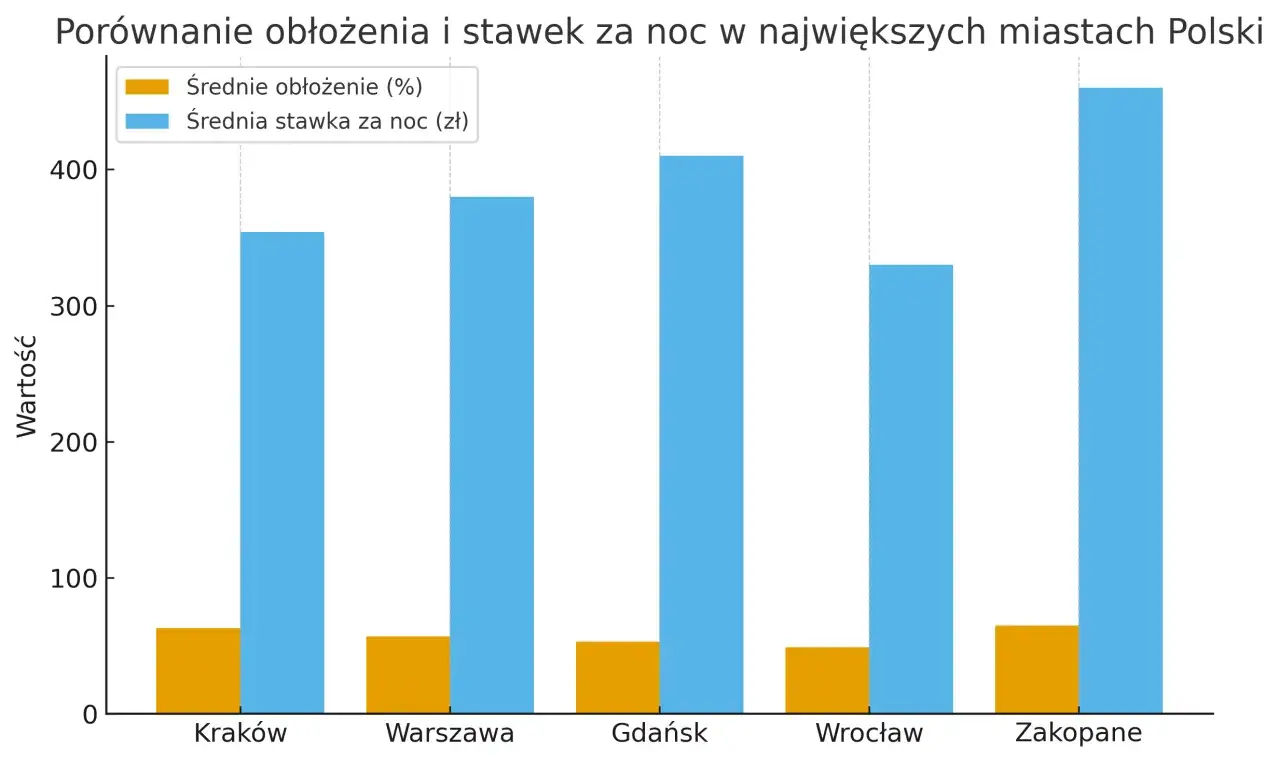

Obecnie, po burzliwych latach, rynek nieruchomości w największych miastach Polski Warszawie, Krakowie, Wrocławiu, Trójmieście czy Poznaniu wchodzi w fazę stabilizacji. Oznacza to, że choć ceny nadal rosną, to dynamika tych wzrostów jest znacznie wolniejsza i oscyluje wokół poziomu inflacji bazowej. Dla nowego inwestora jest to sygnał, że czasy szybkiego, spekulacyjnego zysku z samego tylko wzrostu wartości nieruchomości mogą być za nami. Teraz kluczowe staje się analityczne podejście, skupienie na realnej rentowności z najmu i długoterminowej perspektywie, a nie na krótkoterminowych wahaniach cenowych. To wymaga większej precyzji w kalkulacjach i głębszego zrozumienia rynku lokalnego.

Popyt na najem vs. wysokie ceny: kluczowe dylematy na starcie.

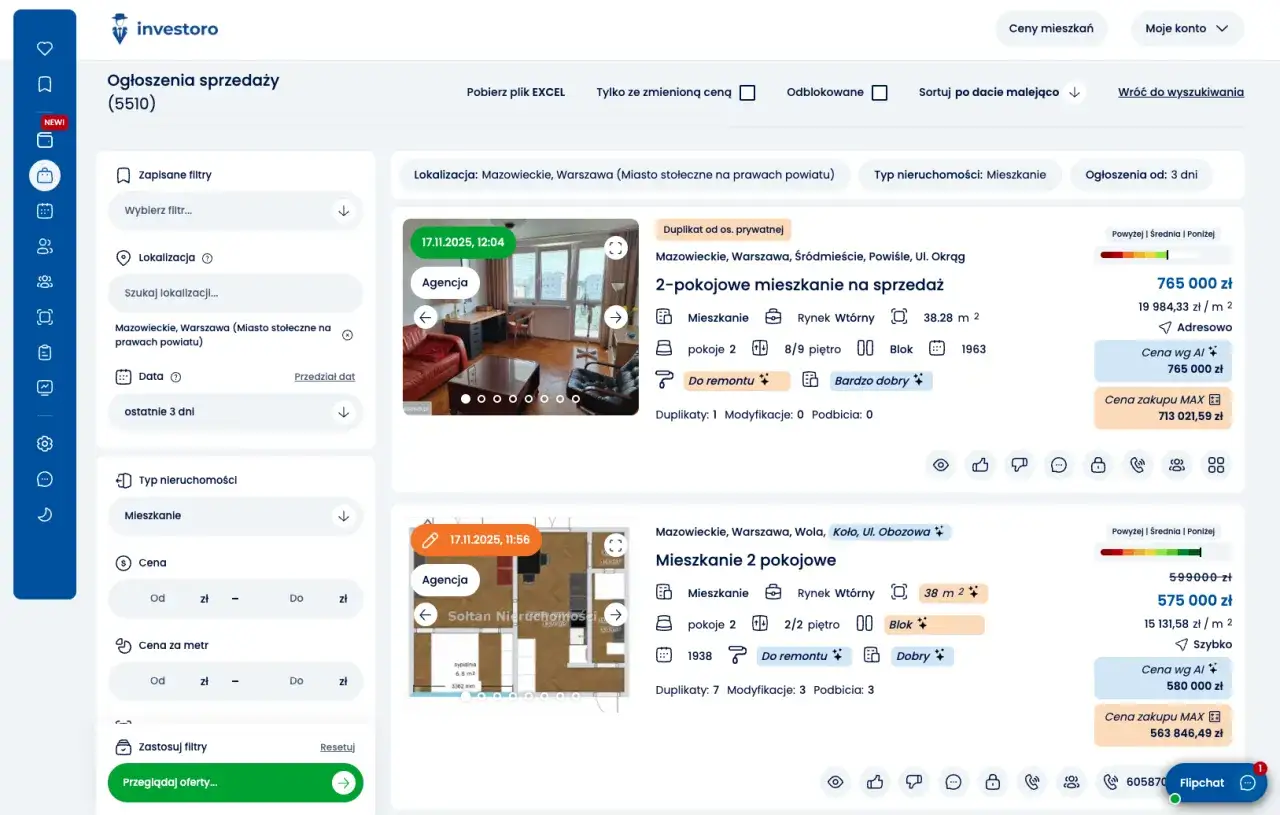

Inwestor stający dziś przed decyzją o zakupie apartamentu na wynajem mierzy się z pewnym dylematem. Z jednej strony, popyt na najem długoterminowy utrzymuje się na bardzo wysokim poziomie. Jest to napędzane przez kilka czynników: ciągłą migrację wewnętrzną za pracą do dużych miast, wciąż wysokie koszty zakupu własnego mieszkania oraz ograniczoną dostępność kredytów hipotecznych, zwłaszcza dla osób z niskim wkładem własnym. To wszystko sprawia, że rynek najmu jest chłonny. Z drugiej strony, mimo stabilizacji, ceny zakupu nieruchomości nadal są wysokie. To zmusza do szczególnie starannego wyboru lokalizacji i metrażu. Moje obserwacje pokazują, że największą popularnością cieszą się mniejsze metraże kawalerki i mieszkania dwupokojowe zwłaszcza te w dobrze skomunikowanych lokalizacjach, blisko centrów biznesowych, uczelni czy głównych węzłów komunikacyjnych.

Jak obliczyć realny zysk z inwestycji w apartament?

Kluczem do sukcesu w inwestowaniu w nieruchomości na wynajem nie jest jedynie zakup atrakcyjnego apartamentu, ale przede wszystkim rzetelne obliczenie potencjalnych zysków i uwzględnienie wszystkich, nawet tych pozornie drobnych, kosztów. Bez dokładnej analizy finansowej łatwo o rozczarowanie. Zawsze powtarzam moim klientom, że liczy się wynik netto, a nie tylko kwota czynszu.

Krok po kroku: obliczanie rentowności najmu (yield) na konkretnym przykładzie z polskiego miasta.

Rentowność najmu, czyli tzw. yield, to jeden z podstawowych wskaźników, który pozwala ocenić opłacalność inwestycji. Pokazuje on, jaki procentowy zysk rocznie generuje nieruchomość w stosunku do jej wartości. Obliczamy go w następujący sposób:

- Roczny przychód z najmu: Załóżmy, że kupujemy apartament za 500 000 zł i wynajmujemy go za 2500 zł miesięcznie. Roczny przychód to 2500 zł * 12 miesięcy = 30 000 zł.

- Roczne koszty bieżące: Musimy uwzględnić czynsz administracyjny, media (jeśli nie są w całości przerzucane na najemcę), podatek od nieruchomości, ubezpieczenie, fundusz remontowy, ewentualne koszty zarządzania najmem. Przyjmijmy, że roczne koszty bieżące to 5000 zł.

- Roczny zysk netto z najmu: Od rocznego przychodu odejmujemy roczne koszty bieżące: 30 000 zł - 5000 zł = 25 000 zł.

- Koszty początkowe inwestycji: To jednorazowe wydatki przy zakupie: notariusz (ok. 2-3%), PCC (2% dla rynku wtórnego), pośrednik (2-3%), remont, wyposażenie. Przyjmijmy 20 000 zł.

- Całkowity koszt inwestycji: Cena zakupu + koszty początkowe: 500 000 zł + 20 000 zł = 520 000 zł.

- Obliczenie rentowności najmu (yield): (Roczny zysk netto z najmu / Całkowity koszt inwestycji) * 100%. Czyli (25 000 zł / 520 000 zł) * 100% = 4,81%.

W naszym hipotetycznym przykładzie, rentowność netto wyniosła około 4,81%. Jak widać z danych rynkowych, średnia roczna rentowność najmu w dużych miastach waha się między 4,5% a 6,0% netto, więc nasz przykład mieści się w tych widełkach. Pamiętajmy, że to uproszczony przykład, a w rzeczywistości trzeba dokładnie policzyć każdy element.

ROI, czyli całkowity zwrot z inwestycji: dlaczego jest ważniejszy niż sam przychód z czynszu?

Podczas gdy rentowność najmu (yield) skupia się głównie na bieżących przychodach z czynszu w stosunku do wartości nieruchomości, całkowity zwrot z inwestycji (ROI Return On Investment) jest znacznie szerszym i, moim zdaniem, ważniejszym wskaźnikiem dla każdego inwestora. ROI uwzględnia nie tylko przychody z najmu, ale także potencjalny wzrost wartości nieruchomości w dłuższej perspektywie, a także wszystkie poniesione koszty zarówno te początkowe (notarialne, pośrednika, remont), jak i bieżące (czynsz administracyjny, podatki, media). Obliczając ROI, bierzemy pod uwagę cały cykl inwestycyjny, od zakupu po ewentualną sprzedaż, co daje nam pełniejszy obraz rzeczywistej opłacalności. Dzięki temu możemy ocenić, czy kapitał zainwestowany w nieruchomość pracuje efektywnie i czy generuje zadowalający zysk w ujęciu całościowym.

Lista ukrytych kosztów, o których zapominają początkujący: od notariusza po fundusz remontowy.

Inwestorzy, zwłaszcza ci początkujący, często skupiają się wyłącznie na cenie zakupu i potencjalnym czynszu, zapominając o szeregu innych wydatków, które znacząco wpływają na ostateczną rentowność. Oto wyczerpująca lista kosztów, które należy uwzględnić:

-

Koszty początkowe (jednorazowe):

- Opłaty notarialne: Zazwyczaj około 2-3% wartości nieruchomości (taksa notarialna, opłaty sądowe za wpis do księgi wieczystej).

- Podatek od czynności cywilnoprawnych (PCC): 2% wartości nieruchomości przy zakupie z rynku wtórnego. Przy zakupie od dewelopera (rynek pierwotny) PCC nie występuje, ale jest podatek VAT.

- Prowizja dla pośrednika nieruchomości: Zwykle 2-3% wartości nieruchomości (plus VAT), jeśli korzystamy z jego usług.

- Koszty remontu i wykończenia: Nawet jeśli kupujemy w dobrym stanie, często konieczne są odświeżenie, malowanie, a czasem większe prace. Może to być od kilku do kilkudziesięciu tysięcy złotych, w zależności od standardu.

- Wyposażenie i umeblowanie: Aby apartament był atrakcyjny dla najemców, musi być w pełni wyposażony. Koszt to od kilku do kilkunastu tysięcy złotych.

- Ubezpieczenie nieruchomości przed najmem: Warto zabezpieczyć się przed ryzykiem.

-

Koszty bieżące (miesięczne/roczne):

- Czynsz administracyjny/opłaty do wspólnoty/spółdzielni: Obejmuje zaliczki na ogrzewanie, wodę, wywóz śmieci, utrzymanie części wspólnych. Może wynosić od kilkuset do ponad tysiąca złotych miesięcznie.

- Media: Prąd, gaz, internet, telewizja. Część z nich może być opłacana przez najemcę, ale warto mieć bufor na okresy przejściowe lub wliczyć je w czynsz.

- Podatek od nieruchomości: Płacony raz w roku, jego wysokość zależy od lokalizacji i metrażu.

- Ubezpieczenie nieruchomości: Roczna składka, chroniąca przed zdarzeniami losowymi.

- Fundusz remontowy: Często wliczony w czynsz administracyjny, ale warto wiedzieć, ile na niego idzie, bo to pieniądze "zamrożone" we wspólnocie.

- Koszty zarządzania najmem: Jeśli zdecydujemy się na firmę zarządzającą, będzie to około 10-15% miesięcznego przychodu z najmu. To koszt, który jednak często się zwraca, oszczędzając nasz czas i nerwy.

- Koszty księgowe/podatkowe: Jeśli nie rozliczamy się sami, trzeba doliczyć opłaty za usługi księgowe.

Dlaczego warto inwestować w nieruchomości? Główne argumenty "za"

Mimo wyzwań i kosztów, inwestowanie w nieruchomości wciąż pozostaje jedną z najpopularniejszych form lokowania kapitału. Istnieje kilka kluczowych argumentów, które przemawiają za tą decyzją, zwłaszcza w długoterminowej perspektywie. Dla mnie, jako eksperta, to przede wszystkim stabilność i potencjał do generowania dochodu pasywnego.

Ochrona kapitału przed inflacją: dlaczego nieruchomości wciąż są postrzegane jako bezpieczna przystań?

W dobie zmieniającej się sytuacji gospodarczej i ryzyka inflacji, nieruchomości są konsekwentnie postrzegane jako jeden z najskuteczniejszych sposobów na ochronę kapitału. Dlaczego? Otóż ich wartość oraz stawki czynszu mają tendencję do wzrostu wraz z inflacją. Kiedy siła nabywcza pieniądza spada, wartość materialnych aktywów, takich jak mieszkania, zazwyczaj rośnie, co pomaga zachować, a nawet pomnożyć, realną wartość naszych oszczędności. Jest to szczególnie widoczne w dłuższym horyzoncie czasowym, gdzie nieruchomości historycznie udowadniają swoją odporność na erozję inflacyjną. To właśnie ta cecha sprawia, że wielu inwestorów, w tym ja, uważa je za bezpieczną przystań dla kapitału.

Nieruchomości, mimo okresowych wahań, historycznie udowadniają swoją wartość jako solidna ochrona kapitału przed erozją inflacyjną, oferując stabilność w długim terminie.

Dźwignia finansowa w praktyce: jak kredyt hipoteczny może pomnożyć Twój zysk?

Jednym z najbardziej atrakcyjnych aspektów inwestowania w nieruchomości jest możliwość wykorzystania dźwigni finansowej, czyli kredytu hipotecznego. Pozwala ona na zakup nieruchomości o znacznie wyższej wartości, niż posiadany kapitał własny. Przykładowo, jeśli masz 100 000 zł wkładu własnego, możesz kupić apartament za 500 000 zł, biorąc 400 000 zł kredytu. Jeśli nieruchomość zyska na wartości o 10%, jej wartość wzrośnie do 550 000 zł. Twój zysk (50 000 zł) w stosunku do włożonego kapitału własnego (100 000 zł) wynosi aż 50%, a nie 10% jak w przypadku zakupu za gotówkę. Oczywiście, dźwignia finansowa działa w obie strony wzrost stóp procentowych czy spadek wartości nieruchomości również mogą spotęgować straty. Dlatego tak ważne jest świadome zarządzanie ryzykiem i posiadanie odpowiedniego bufora finansowego.Dwa źródła dochodu pasywnego: comiesięczny czynsz i długoterminowy wzrost wartości mieszkania.

Inwestycja w apartament na wynajem oferuje inwestorowi dwa główne, a zarazem bardzo cenne, źródła dochodu pasywnego. Po pierwsze, są to regularne wpływy z czynszu, które, po odjęciu kosztów, stanowią stały strumień gotówki z miesiąca na miesiąc. To właśnie ten element często jest główną motywacją dla wielu osób poszukujących finansowej niezależności. Po drugie, w dłuższej perspektywie, możemy liczyć na potencjalny wzrost wartości samej nieruchomości. Historycznie, mimo okresowych korekt, ceny mieszkań mają tendencję do wzrostu, zwłaszcza w atrakcyjnych lokalizacjach. Oba te elementy bieżący dochód z najmu i długoterminowy wzrost wartości kapitału składają się na całkowity zwrot z inwestycji, czyniąc nieruchomości atrakcyjną opcją dla budowania majątku.Cienie i pułapki: ryzyka inwestycji w apartament na wynajem

Choć inwestowanie w nieruchomości na wynajem ma wiele zalet, nie jest pozbawione ryzyka. Jako doświadczony inwestor, zawsze podkreślam, że świadomość potencjalnych pułapek jest równie ważna, co znajomość korzyści. Musimy je świadomie wkalkulować w nasz plan finansowy, aby uniknąć nieprzyjemnych niespodzianek.

Pustostany i problematyczni najemcy: jak skutecznie zarządzać ryzykiem i chronić swoją inwestycję?

Jednym z największych obaw każdego inwestora jest ryzyko pustostanów, czyli okresów, gdy apartament stoi pusty i nie generuje przychodu, a koszty bieżące nadal trzeba ponosić. Równie problematyczni mogą być najemcy, którzy nie płacą czynszu, dewastują nieruchomość lub odmawiają wyprowadzki. Aby skutecznie zarządzać tymi ryzykami, polecam kilka praktycznych rozwiązań: po pierwsze, staranna weryfikacja najemców (referencje, zdolność płatnicza, umowa najmu okazjonalnego); po drugie, rozważenie ubezpieczenia od pustostanów lub ochrony prawnej; po trzecie, jeśli nie mamy czasu lub doświadczenia, skorzystanie z usług profesjonalnej firmy zarządzającej najmem, która zajmie się wszystkim od A do Z, minimalizując nasze ryzyko i stres.

Wpływ stóp procentowych na Twoją ratę: co się stanie, gdy Wibor znowu wzrośnie?

Dla inwestorów finansujących zakup apartamentu kredytem hipotecznym, zmiany stóp procentowych stanowią jedno z kluczowych ryzyk. Wzrost wskaźników takich jak Wibor bezpośrednio przekłada się na wysokość rat kredytowych. Jeśli rata znacząco wzrośnie, może to drastycznie obniżyć rentowność inwestycji, a w skrajnych przypadkach nawet sprawić, że miesięczne koszty przewyższą przychody z najmu. Dlatego, planując inwestycję, zawsze należy uwzględnić scenariusz wzrostu stóp procentowych i upewnić się, że nasza poduszka finansowa jest wystarczająco duża, aby udźwignąć wyższe raty, przynajmniej przez pewien czas. To element, który często jest niedoceniany przez początkujących inwestorów.

Niska płynność inwestycji: kiedy sprzedaż mieszkania może stać się wyzwaniem?

Nieruchomości, w przeciwieństwie do akcji czy obligacji, są inwestycją o niskiej płynności. Oznacza to, że sprzedaż apartamentu nie jest procesem natychmiastowym i może trwać od kilku tygodni do nawet wielu miesięcy. Dodatkowo, wiąże się z nią szereg kosztów, takich jak prowizja pośrednika, opłaty notarialne czy podatek od zysków kapitałowych (jeśli sprzedaż nastąpi przed upływem 5 lat od zakupu). Niska płynność oznacza, że w sytuacji nagłej potrzeby gotówki, nie będziemy w stanie szybko spieniężyć naszej inwestycji bez ponoszenia dodatkowych kosztów lub godzenia się na niższą cenę. Dlatego, planując horyzont inwestycyjny, zawsze należy brać pod uwagę ten aspekt i nie angażować w nieruchomości środków, które mogą być potrzebne w krótkim terminie.

Zmiany w prawie i podatkach: jak być na bieżąco i unikać niespodzianek?

Rynek nieruchomości i zasady jego funkcjonowania są silnie regulowane przez prawo, które niestety bywa zmienne. Zmiany w prawie budowlanym, prawie najmu (np. dotyczące eksmisji, praw lokatorów) czy, co szczególnie istotne, w przepisach podatkowych, mogą znacząco wpłynąć na opłacalność inwestycji. Nowe podatki, zmiany w stawkach ryczałtu czy wprowadzenie dodatkowych obciążeń mogą obniżyć nasze zyski. Moja rada to: monitoruj na bieżąco te zmiany. Warto subskrybować newslettery branżowe, śledzić wiarygodne portale ekonomiczne, a w przypadku poważniejszych zmian, nie wahać się skorzystać z doradztwa prawnego lub podatkowego. To inwestycja, która może uchronić nas przed kosztownymi niespodziankami.

Finansowanie zakupu: kredyt hipoteczny czy gotówka?

Decyzja o sposobie finansowania zakupu apartamentu inwestycyjnego jest fundamentalna i ma długofalowe konsekwencje dla rentowności całej inwestycji. Zasadniczo mamy dwie główne opcje: skorzystanie z kredytu hipotecznego lub zakup za gotówkę. Każda z nich ma swoje zalety i wady, które warto dokładnie przeanalizować.

Wkład własny na poziomie 20%: jak banki oceniają zdolność kredytową inwestora?

Dla większości banków, przy ubieganiu się o kredyt hipoteczny na cele inwestycyjne, niezbędny jest wkład własny na poziomie minimum 20% wartości nieruchomości. To podstawowe wymaganie, które pokazuje bankowi nasze zaangażowanie i zmniejsza jego ryzyko. Proces oceny zdolności kredytowej inwestora jest złożony i banki biorą pod uwagę wiele czynników: naszą historię kredytową, wysokość dochodów (stabilność zatrudnienia), inne zobowiązania finansowe, a także potencjalny dochód z najmu (choć ten ostatni bywa różnie traktowany). Warto pamiętać, że programy rządowe, takie jak "Kredyt na Start", często są skierowane głównie do osób kupujących nieruchomość na własne potrzeby mieszkaniowe, co może ograniczać ich dostępność dla typowych inwestorów. Dlatego kluczowe jest wcześniejsze przygotowanie finansowe i zgromadzenie odpowiedniego wkładu własnego.

Zakup za gotówkę: kiedy to rozwiązanie jest najbardziej opłacalne?

Zakup apartamentu za gotówkę to rozwiązanie, które eliminuje szereg ryzyk i kosztów związanych z kredytem hipotecznym. Przede wszystkim, nie ponosimy kosztów odsetek, co znacząco zwiększa naszą rentowność. Transakcja jest zazwyczaj szybsza i prostsza, a my nie jesteśmy narażeni na ryzyko wzrostu stóp procentowych, które mogłoby wpłynąć na wysokość rat. Kiedy takie rozwiązanie jest najbardziej opłacalne? Z pewnością wtedy, gdy posiadamy wystarczający kapitał, który nie jest nam potrzebny w krótkim terminie, a alternatywne możliwości inwestycyjne (np. lokaty, obligacje) oferują niższe stopy zwrotu niż przewidywana rentowność najmu. Wadą jest oczywiście zamrożenie dużej części kapitału i utrata możliwości jego wykorzystania w innych, potencjalnie bardziej zyskownych, inwestycjach. Decyzja ta wymaga więc starannego porównania wszystkich opcji.

Podatki od najmu: jak rozliczyć się z urzędem skarbowym w 2026 roku?

Prawidłowe rozliczenie podatków od przychodów z najmu to absolutna podstawa każdej inwestycji w nieruchomości. Zaniedbanie tego aspektu może prowadzić do poważnych konsekwencji finansowych i prawnych. Jako inwestor, musisz wiedzieć, jakie masz obowiązki wobec urzędu skarbowego i jak optymalnie rozliczyć swoje dochody.

Ryczałt 8,5% i 12,5%: dlaczego to najpopularniejsza forma opodatkowania?

Dla większości inwestorów wynajmujących apartamenty prywatnie, ryczałt od przychodów ewidencjonowanych jest najpopularniejszą i najprostszą formą opodatkowania. Jego zasady są jasne: stawka wynosi 8,5% od przychodu do kwoty 100 000 zł rocznie. Jeśli nasze roczne przychody z najmu przekroczą tę kwotę, od nadwyżki zapłacimy stawkę 12,5%. Kluczową zaletą ryczałtu jest jego prostota opodatkowujemy przychód, bez możliwości odliczania kosztów uzyskania przychodu (np. remontów, odsetek od kredytu). Dzięki temu nie musimy prowadzić skomplikowanej księgowości. To sprawia, że dla wielu drobnych i średnich inwestorów, którzy nie generują bardzo wysokich kosztów związanych z najmem, ryczałt jest najbardziej korzystnym i najmniej absorbującym rozwiązaniem.

Zakup na firmę czy prywatnie? Porównanie korzyści i obowiązków.

Istnieje możliwość zakupu nieruchomości na firmę, co otwiera drogę do innych form opodatkowania i możliwości odliczania kosztów. Jednakże, dla większości drobnych inwestorów, którzy posiadają jeden lub kilka apartamentów na wynajem, najem prywatny i rozliczanie się ryczałtem jest zazwyczaj prostszym i często korzystniejszym rozwiązaniem. Zakup na firmę wiąże się z większymi obowiązkami administracyjnymi i księgowymi, a także z koniecznością przestrzegania bardziej złożonych przepisów. Z mojej perspektywy, jeśli nie planujesz budować dużej floty nieruchomości i traktujesz to jako dodatkowe źródło dochodu pasywnego, najem prywatny z ryczałtem jest opcją, którą warto rozważyć w pierwszej kolejności ze względu na jej prostotę i efektywność.Werdykt: Czy inwestycja w apartament na wynajem to dobry wybór dla Ciebie?

Po przeanalizowaniu wszystkich kluczowych aspektów od sytuacji rynkowej, przez potencjalne zyski i koszty, po ryzyka i kwestie podatkowe nadszedł czas na ostateczną refleksję. Inwestycja w apartament na wynajem to poważna decyzja finansowa, która nie jest dla każdego. Zanim ją podejmiesz, zastanów się, czy Twój profil idealnie pasuje do wymagań tego typu przedsięwzięcia.

Profil idealnego inwestora: cierpliwość, kapitał i odporność na stres.

Z mojego doświadczenia wynika, że idealny inwestor w apartamenty na wynajem powinien spełniać kilka kluczowych warunków:

- Cierpliwość i długoterminowy horyzont: Nieruchomości to inwestycja, która wymaga czasu. Zyski często kumulują się w długim terminie, więc musisz być gotowy na oczekiwanie.

- Odpowiedni kapitał: Nie chodzi tylko o wkład własny, ale także o rezerwę finansową na nieprzewidziane wydatki (remonty, pustostany, wyższe raty kredytu).

- Odporność na stres: Ryzyka rynkowe, problematyczni najemcy, zmiany w prawie to wszystko może generować stres. Musisz być na to przygotowany.

- Gotowość do zaangażowania: Nawet przy firmie zarządzającej, inwestycja wymaga pewnego zaangażowania, monitorowania i podejmowania decyzji.

- Zdolność do analizy: Umiejętność rzetelnego obliczania rentowności, kosztów i oceny ryzyka to podstawa.

Kiedy lepiej odpuścić? Sygnały ostrzegawcze, których nie można ignorować.

Istnieją sytuacje, w których inwestor powinien poważnie rozważyć rezygnację z zakupu apartamentu na wynajem. Oto sygnały ostrzegawcze, których, moim zdaniem, nie można ignorować:

- Brak wystarczającego wkładu własnego: Jeśli brakuje Ci minimum 20% wkładu, nie ryzykuj.

- Brak rezerwy finansowej: Brak środków na pokrycie kilku miesięcy pustostanów lub wyższych rat kredytu to prosta droga do problemów.

- Wysoka awersja do ryzyka: Jeśli perspektywa wahań rynkowych, problemów z najemcami czy zmian w prawie spędza Ci sen z powiek, to może nie być inwestycja dla Ciebie.

- Brak czasu na zarządzanie: Jeśli wiesz, że nie będziesz miał czasu na ogarnianie spraw związanych z najmem, a nie stać Cię na firmę zarządzającą, lepiej poszukać innej formy inwestycji.

- Podejmowanie decyzji pod wpływem emocji: Inwestycje w nieruchomości wymagają chłodnej kalkulacji, a nie impulsywnych działań.

Przeczytaj również: Jaki fundusz inwestycyjny wybrać? Odkryj swój idealny typ!

Podsumowanie kluczowych za i przeciw jako ostateczna checklista przed decyzją.

| Zalety | Wady |

|---|---|

| Ochrona kapitału przed inflacją | Niska płynność inwestycji |

| Potencjalny wzrost wartości nieruchomości | Ryzyko pustostanów i problematycznych najemców |

| Dwa źródła dochodu pasywnego (czynsz i wzrost wartości) | Wpływ wzrostu stóp procentowych na ratę kredytu |

| Możliwość wykorzystania dźwigni finansowej (kredyt) | Wysokie koszty początkowe i bieżące |

| Stabilność inwestycji w długim terminie | Złożoność prawna i podatkowa (zmiany w prawie) |

| Wysoki popyt na najem w dużych miastach | Wymagany wysoki wkład własny (min. 20%) |