Inwestowanie w fundusze to dla wielu osób atrakcyjna droga do pomnażania kapitału, jednak często pojawia się kluczowe pytanie: ile realnie można na tym zarobić? Odpowiedź nie jest prosta, ponieważ potencjalne zyski zależą od wielu czynników, takich jak typ funduszu, horyzont inwestycyjny, poziom ryzyka, a także od ogólnej koniunktury gospodarczej. W tym artykule, bazując na moim wieloletnim doświadczeniu na rynkach finansowych, szczegółowo omówię potencjalne zyski z funduszy inwestycyjnych w Polsce, analizując kluczowe czynniki wpływające na ostateczny wynik oraz koszty i podatki. Dowiesz się, na co zwrócić uwagę, aby świadomie podejmować decyzje inwestycyjne i maksymalizować swoje szanse na zysk, jednocześnie zarządzając ryzykiem.

Potencjalne zyski z funduszy inwestycyjnych zależą od typu funduszu, ryzyka i kosztów

- Fundusze dłużne oferują roczne zyski rzędu 4-6% przy niskim ryzyku, głównie chroniąc przed inflacją.

- Fundusze akcyjne mają potencjał 6-10% średniorocznie, ale wiążą się z wysokim ryzykiem i wymagają długoterminowej perspektywy (min. 5 lat).

- Ostateczny zysk pomniejszają koszty zarządzania (do 2% rocznie) oraz 19% podatek od zysków kapitałowych (Podatek Belki).

- Od 2024 roku możliwa jest kompensacja zysków i strat z różnych funduszy przy rozliczaniu Podatku Belki.

- Kluczowe czynniki wpływające na wyniki to globalna polityka monetarna i koniunktura rynkowa.

Ile *realnie* można zarobić na funduszach? Sprawdzamy liczby i realia rynkowe

Kiedy mówimy o zarobkach na funduszach inwestycyjnych w Polsce, musimy pamiętać o jednej fundamentalnej zasadzie: nie ma gwarantowanych stóp zwrotu. To, ile faktycznie można zyskać, zależy od wielu zmiennych, a przede wszystkim od rodzaju funduszu i związanego z nim poziomu ryzyka. Moje doświadczenie pokazuje, że kluczem jest zrozumienie, że każdy fundusz ma inny profil i odpowiada innym potrzebom inwestora.

Fundusze dłużne: Bezpieczna przystań czy tylko ochrona przed inflacją?

Fundusze dłużne, w tym obligacyjne, są powszechnie uważane za najbezpieczniejsze spośród dostępnych opcji. Ich głównym celem jest zazwyczaj ochrona kapitału przed inflacją, a nie jego dynamiczne pomnażanie. Zysk z tych funduszy jest silnie powiązany z wysokością stóp procentowych w gospodarce. W warunkach rynkowych, gdzie stopy procentowe kształtują się na poziomie 5-6%, realny do osiągnięcia zysk roczny może oscylować w granicach 4-6%. Są to rozwiązania idealne dla inwestorów, którzy cenią sobie stabilność i akceptują minimalne wahania wartości portfela, stawiając na pierwszym miejscu bezpieczeństwo swoich środków.

Fundusze akcyjne: Gdzie potencjał zysku spotyka się z wysokim ryzykiem?

Jeśli szukasz wyższego potencjału zysku, fundusze akcyjne to kierunek, w którym warto spojrzeć, ale z pełną świadomością związanego z nimi ryzyka. Ich wyniki są bezpośrednio zależne od koniunktury na giełdzie. Historyczne średnioroczne stopy zwrotu z rynków akcji wynoszą zazwyczaj około 6-10%. W okresach hossy, czyli dynamicznego wzrostu na rynkach, zyski mogą być imponujące i przekraczać nawet 20% rocznie. Jednakże, co podkreślam z całą stanowczością, w czasie bessy, czyli spadków na giełdzie, należy liczyć się z możliwością poniesienia strat, czasem nawet znaczących. Dlatego fundusze akcyjne to opcja dla inwestorów długoterminowych, z horyzontem inwestycyjnym wynoszącym minimum 5 lat, którzy są gotowi zaakceptować przejściowe spadki wartości portfela w zamian za perspektywę wyższych zysków w przyszłości.

Fundusze mieszane: Złoty środek dla niezdecydowanych inwestorów?

Fundusze mieszane, jak sama nazwa wskazuje, stanowią połączenie elementów funduszy dłużnych i akcyjnych. Są one projektowane z myślą o inwestorach, którzy szukają zrównoważonego poziomu ryzyka i potencjalnego zysku. W moim odczuciu, to często "złoty środek" dla osób, które nie chcą narażać się na pełne ryzyko rynku akcji, ale jednocześnie liczą na coś więcej niż tylko ochronę kapitału. Struktura portfela funduszu mieszanego może być różna – od konserwatywnej, z przewagą obligacji, po bardziej agresywną, z większym udziałem akcji. Dzięki temu oferują one orientacyjne zyski, które plasują się pomiędzy funduszami dłużnymi a akcyjnymi, dostosowując się do indywidualnych preferencji ryzyka inwestora.

Od czego zależy Twój ostateczny zysk? Kluczowe czynniki, które musisz znać

Zrozumienie, że ostateczny zysk z funduszy inwestycyjnych nie jest jedynie kwestią szczęścia, lecz wynikiem działania wielu współzależnych czynników, jest kluczowe. Jako ekspert, zawsze zwracam uwagę na te elementy, które mają największy wpływ na to, ile pieniędzy faktycznie znajdzie się w Twojej kieszeni.

Wybór funduszu: Dlaczego strategia "agresywna" i "bezpieczna" to dwa różne światy?

Decyzja o wyborze konkretnego funduszu jest pierwszym i jednym z najważniejszych kroków. To ona determinuje profil ryzyka i potencjalnego zysku Twojej inwestycji. Fundusze akcyjne, które zaliczam do strategii "agresywnej", dają szansę na wysokie zyski, ale wiążą się z większymi wahaniami wartości. Z kolei fundusze dłużne, będące częścią strategii "bezpiecznej", skupiają się na ochronie kapitału i oferują niższe, ale bardziej stabilne zyski. Wybór funduszu musi być zawsze zgodny z Twoimi celami finansowymi i akceptowalnym poziomem ryzyka. Nie ma jednej uniwersalnej strategii; to, co działa dla jednego inwestora, może być zupełnie nieodpowiednie dla drugiego.

Horyzont inwestycyjny: Jak czas staje się Twoim największym sprzymierzeńcem?

Horyzont inwestycyjny, czyli okres, na jaki planujesz ulokować swoje środki, to często niedoceniany, ale niezwykle ważny czynnik. Moje doświadczenie pokazuje, że dłuższy horyzont inwestycyjny (np. 5, 10, 15 lat) zazwyczaj zmniejsza ryzyko i znacząco zwiększa potencjał zysku, szczególnie w przypadku funduszy akcyjnych. Dzieje się tak, ponieważ długi okres pozwala na "przeczekanie" krótkoterminowych wahań rynkowych i skorzystanie ze średnio- i długoterminowych trendów wzrostowych. Czas działa na korzyść inwestora, pozwalając na wykorzystanie efektu procentu składanego i zniwelowanie wpływu pojedynczych, negatywnych wydarzeń na rynku.

Koniunktura na rynkach: Jak globalna gospodarka wpływa na stan Twojego portfela?

Nie da się ukryć, że ogólna koniunktura gospodarcza – zarówno lokalna, jak i globalna – ma ogromny wpływ na wyniki funduszy. Wzrost gospodarczy, niskie bezrobocie i stabilna inflacja sprzyjają zazwyczaj rynkom akcji i obligacji. Z mojego punktu widzenia, kluczowym czynnikiem wpływającym na wyniki funduszy jest globalna polityka monetarna największych banków centralnych, takich jak amerykański FED czy Europejski Bank Centralny (EBC). To one kształtują cykle płynności na rynkach. Wzrost dostępności kapitału, często poprzez obniżanie stóp procentowych, sprzyja wzrostom cen akcji i obligacji. Z kolei jego ograniczenie, czyli zacieśnianie polityki monetarnej, prowadzi do spadków. Śledzenie tych globalnych trendów jest niezbędne do zrozumienia dynamiki Twojego portfela.

Dywersyfikacja: Fundamentalna zasada, która chroni przed stratami

Dywersyfikacja portfela inwestycyjnego to rozłożenie inwestycji na różne aktywa, branże czy regiony, aby zminimalizować ryzyko. To jedna z najważniejszych zasad, którą zawsze staram się przekazać moim klientom. Nie wkładaj wszystkich jajek do jednego koszyka! Jeśli zainwestujesz wszystkie środki w jeden typ funduszu lub w fundusze skoncentrowane na jednej branży, jesteś znacznie bardziej narażony na straty w przypadku problemów w tym konkretnym segmencie. Dywersyfikować można na wiele sposobów: poprzez inwestowanie w różne typy funduszy (np. akcyjne, dłużne, surowcowe), w fundusze działające na różnych rynkach geograficznych czy w fundusze inwestujące w różne sektory gospodarki. To strategiczne podejście, które chroni Twój kapitał przed nadmiernym ryzykiem.

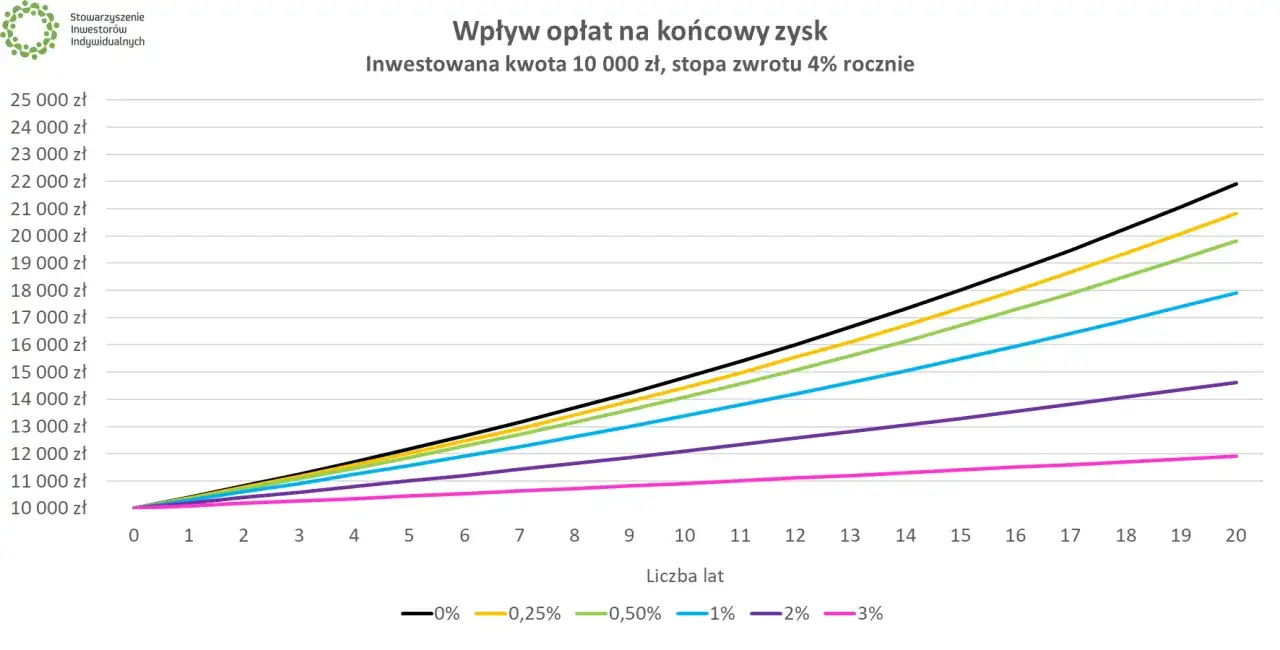

Zysk brutto to nie wszystko. O jakich kosztach i podatkach musisz pamiętać?

Często inwestorzy, zwłaszcza początkujący, skupiają się wyłącznie na potencjalnych stopach zwrotu, zapominając o tym, że zysk "na papierze" to nie to samo co zysk "na rękę". Istnieje szereg kosztów i obciążeń podatkowych, które pomniejszają ostateczny wynik Twojej inwestycji. Z mojego doświadczenia wynika, że dokładne zrozumienie tych opłat jest równie ważne, jak wybór odpowiedniego funduszu.

Opłata za zarządzanie: Ile kosztuje praca ekspertów i jak wpływa na Twój wynik?

Opłata za zarządzanie to podstawowy koszt, który ponosisz jako uczestnik funduszu inwestycyjnego. Jest to wynagrodzenie dla towarzystwa funduszy inwestycyjnych (TFI) za profesjonalne zarządzanie Twoimi środkami. W Polsce, zgodnie z przepisami, opłata za zarządzanie nie może przekroczyć 2% w skali roku. Choć na pierwszy rzut oka może wydawać się to niewielka kwota, w długoterminowej perspektywie, zwłaszcza przy dużym kapitale, może ona znacząco wpłynąć na ostateczną stopę zwrotu. Dlatego zawsze zalecam dokładne sprawdzenie wysokości tej opłaty przed podjęciem decyzji o inwestycji.

Opłaty manipulacyjne i inne "ukryte" koszty: Na co uważać przy wyborze TFI?

Oprócz opłaty za zarządzanie, możesz spotkać się z innymi kosztami, które, choć czasem mniej oczywiste, również obciążają Twój zysk. Wśród nich wyróżnić można opłaty dystrybucyjne (pobierane przy zakupie jednostek funduszu), opłaty za konwersję (czyli zamianę jednostek jednego funduszu na jednostki innego w ramach tego samego TFI) czy rzadziej spotykane opłaty za wyniki (tzw. performance fee), pobierane, gdy fundusz osiągnie określony wynik powyżej benchmarku. Moja rada jest prosta: zawsze dokładnie zapoznaj się z tabelą opłat wybranego TFI. Transparentność w tym zakresie to podstawa świadomej inwestycji.

Podatek Belki: Ile państwo zabierze z Twoich zysków i jak rozliczyć go po nowemu?

Niezależnie od tego, jak dobrze zarządzany jest Twój fundusz, wypracowany zysk kapitałowy jest obciążony 19% podatkiem od zysków kapitałowych, powszechnie znanym jako Podatek Belki. Podatek ten jest pobierany w momencie realizacji zysku, czyli zazwyczaj przy odkupieniu jednostek funduszu. Co ważne, od 1 stycznia 2024 roku wprowadzono istotne zmiany w rozliczaniu tego podatku. Inwestorzy mają teraz obowiązek samodzielnego rozliczenia Podatku Belki na formularzu PIT-38, na podstawie informacji PIT-8C otrzymanej od TFI. Bardzo istotną nowością jest również to, że nowe przepisy pozwalają na kompensowanie zysków z jednego funduszu ze stratami z innego, co może obniżyć podstawę opodatkowania i w efekcie zmniejszyć kwotę należnego podatku. To zmiana, która z pewnością ucieszy wielu aktywnych inwestorów.

Symulacja inwestycji: Zobacz, ile można było zarobić (i stracić) w ostatnich latach

Zamiast opierać się wyłącznie na teorii, zawsze wolę pokazać konkretne przykłady. Pamiętaj jednak, że są to jedynie symulacje, a przeszłe wyniki nie gwarantują przyszłych. Rynki finansowe są dynamiczne i zmienne, ale historyczne dane dają nam cenną perspektywę.

Przykład 1: Inwestycja 10 000 zł w fundusz akcji polskich na 5 lat

Wyobraźmy sobie, że na początku 2021 roku zainwestowałeś 10 000 zł w hipotetyczny fundusz akcji polskich. Lata 2021-2023 to okres dynamicznych zmian na rynkach, w tym inflacji i podwyżek stóp procentowych. Załóżmy realistycznie, że w 2021 roku fundusz zyskał 15%, w 2022 zanotował spadek o 10%, a w 2023 odbił się o 20%. Przy średniej opłacie za zarządzanie na poziomie 1,5% rocznie i uwzględnieniu Podatku Belki od wypracowanego zysku, po pięciu latach, czyli na koniec 2025 roku, Twoja inwestycja mogłaby wyglądać następująco: po odliczeniu kosztów i podatku, początkowe 10 000 zł mogłoby wzrosnąć do około 12 500 - 13 500 zł. To pokazuje, że mimo przejściowych spadków, długoterminowa perspektywa na rynku akcji może być opłacalna.

Przykład 2: Inwestycja 10 000 zł w fundusz obligacji skarbowych na 3 lata

Teraz rozważmy inwestycję 10 000 zł w hipotetyczny fundusz obligacji skarbowych na początku 2023 roku. W tym okresie stopy procentowe były już na stosunkowo wysokim poziomie, co sprzyjało obligacjom. Załóżmy, że fundusz ten osiągał średnioroczną stopę zwrotu na poziomie 5% w 2023, 4% w 2024 i 3% w 2025 roku. Przy opłacie za zarządzanie wynoszącej 0,8% rocznie, po trzech latach, czyli na koniec 2025 roku, Twoja inwestycja, po odliczeniu kosztów i podatku, mogłaby wzrosnąć do około 11 000 - 11 200 zł. Ten przykład ilustruje, że fundusze dłużne oferują stabilniejsze, choć niższe zyski, co czyni je dobrym wyborem dla bardziej konserwatywnych inwestorów. Jak podaje KupFundusz.pl, fundusze dłużne są często wybierane jako sposób na ochronę kapitału przed inflacją.

Najczęstsze błędy początkujących inwestorów – jak nie stracić pieniędzy na starcie?

Jako doświadczony inwestor, widziałem wiele błędów popełnianych przez nowicjuszy. Uniknięcie ich to często połowa sukcesu. Pamiętaj, że rynek finansowy potrafi być bezlitosny dla tych, którzy nie uczą się na cudzych pomyłkach.

Kierowanie się chwilową modą, a nie długoterminową strategią

Jednym z najczęstszych błędów jest podążanie za "gorącymi" trendami inwestycyjnymi, bez głębszej analizy i zrozumienia ryzyka. Widzę to często, gdy nagle wszyscy chcą inwestować w "najnowszy, najbardziej zyskowny" sektor. Niestety, takie podejście, oparte na emocjach, a nie na solidnej strategii, często prowadzi do strat. Kiedy "moda" mija, inwestorzy zostają z aktywami kupionymi po zawyżonych cenach. Kluczem jest posiadanie spójnej, długoterminowej strategii, która jest odporna na chwilowe rynkowe szaleństwa.

Paniczna sprzedaż podczas pierwszych spadków na giełdzie

Rynki finansowe są zmienne, a spadki są ich naturalną częścią. Jednak dla wielu początkujących inwestorów pierwszy poważniejszy spadek wartości portfela bywa powodem do paniki i natychmiastowej sprzedaży. To błąd! Sprzedając w panice, realizujesz straty, które w dłuższej perspektywie mogłyby się odrobić. Moje doświadczenie pokazuje, że cierpliwość i trzymanie się planu, nawet w obliczu przejściowych spadków, jest często najlepszą strategią. Rynki mają tendencję do odbijania się, a ci, którzy wytrwają, zazwyczaj na tym zyskują.

Ignorowanie kosztów i ich realnego wpływu na stopę zwrotu

Powtórzę to raz jeszcze: koszty mają znaczenie! Wielu inwestorów, zwłaszcza na początku swojej drogi, ignoruje drobne procentowo opłaty, myśląc, że nie mają one dużego wpływu. Nic bardziej mylnego. Nawet pozornie niewielkie opłaty za zarządzanie czy manipulacyjne, w długim terminie potrafią znacząco obniżyć ostateczny zysk. Zawsze zachęcam do dokładnej analizy wszystkich kosztów związanych z inwestycją. Wybierając fundusz, nie patrz tylko na historyczne stopy zwrotu, ale także na strukturę opłat. Czasem fundusz z nieco niższą stopą zwrotu, ale znacznie niższymi kosztami, okaże się bardziej opłacalny.

Jak mądrze inwestować w fundusze, by maksymalizować szanse na zysk?

Skoro już wiesz, na co uważać, przejdźmy do praktycznych wskazówek, które pomogą Ci świadomie i efektywnie inwestować w fundusze. Moim celem jest przekazanie Ci narzędzi, które pozwolą Ci zbudować solidny portfel inwestycyjny.

Określ swój cel i tolerancję na ryzyko, zanim zainwestujesz pierwszą złotówkę

Zanim w ogóle pomyślisz o wyborze konkretnego funduszu, musisz odpowiedzieć sobie na dwa kluczowe pytania: jaki jest Twój cel inwestycyjny i jaką masz tolerancję na ryzyko? Czy oszczędzasz na emeryturę, na mieszkanie, a może na edukację dzieci? Każdy z tych celów ma inny horyzont czasowy i wymaga innego podejścia. Równie ważne jest zrozumienie, ile ryzyka jesteś w stanie zaakceptować. Czy spokojnie zniesiesz 20% spadek wartości portfela, czy wolisz stabilniejsze, ale niższe zyski? Dopiero po jasnym zdefiniowaniu tych czynników będziesz w stanie wybrać fundusze, które są naprawdę dopasowane do Twoich potrzeb.

Regularne inwestowanie (DCA): Sposób na uśrednienie ceny zakupu i ograniczenie ryzyka

Jedną z najskuteczniejszych strategii, którą polecam szczególnie początkującym inwestorom, jest regularne inwestowanie, znane również jako Dollar-Cost Averaging (DCA). Polega ona na wpłacaniu stałych kwot w regularnych odstępach czasu, na przykład co miesiąc. Dzięki temu uśredniasz cenę zakupu jednostek funduszu – kupujesz ich więcej, gdy są tanie, i mniej, gdy są drogie. Ta strategia pozwala zminimalizować wpływ wahań rynkowych i eliminuje potrzebę "trafiania" w idealny moment wejścia na rynek. To proste, ale niezwykle efektywne podejście, które sprawdza się w długim terminie.

Przeczytaj również: Bezpieczny zakup złota inwestycyjnego: Gdzie i jak kupić w Polsce?

Kiedy warto pomyśleć o samodzielnym wyborze funduszy, a kiedy skorzystać z pomocy doradcy?

Decyzja o tym, czy samodzielnie zarządzać swoimi inwestycjami, czy skorzystać z pomocy doradcy finansowego, zależy od Twojej wiedzy, doświadczenia i dostępnego czasu. Jeśli masz czas na edukację, śledzenie rynków i analizowanie funduszy, a także czujesz się pewnie w podejmowaniu decyzji, samodzielne inwestowanie może być dla Ciebie. Daje ono pełną kontrolę i pozwala zaoszczędzić na opłatach doradczych. Jednakże, jeśli brakuje Ci czasu, wiedzy lub po prostu wolisz, aby Twoimi finansami zajmował się profesjonalista, doradca finansowy może okazać się nieocenionym wsparciem. Dobry doradca pomoże Ci określić cele, zbudować zdywersyfikowany portfel i dostosować strategię do zmieniających się warunków rynkowych, co w moim przekonaniu, jest inwestycją w Twój spokój ducha i efektywność finansową.