Wiele rozliczeń psuje nie cena netto, lecz jedna pomyłka w stawce VAT. W Polsce domyślnie działa 23%, ale obniżki i zwolnienia sprawiają, że dwa podobne towary mogą trafić do zupełnie innych koszyków podatkowych. Różnica między 0% a zwolnieniem też potrafi przesądzić o odliczeniu podatku i o cenie końcowej.

Stawki VAT w Polsce różnią się bardziej, niż sugeruje jeden cennik

- 23% obejmuje większość towarów i usług, gdy brak podstaw do obniżki albo zwolnienia.

- 8% dotyczy wybranych towarów i usług, w tym części żywności, budownictwa mieszkaniowego i gastronomii.

- 5% obejmuje wybrane produkty spożywcze, książki i część artykułów higienicznych.

- 240 000 zł to obecny limit zwolnienia podmiotowego, liczony bez VAT i z wyjątkami przewidzianymi w przepisach.

Jakie stawki VAT obowiązują obecnie w Polsce?

Najczęściej stosuje się 23%, ale w praktyce równie ważne są stawki 8%, 5% i 0%. Według Podatki.gov.pl stawka podstawowa obejmuje większość sprzedaży, a obniżki wynikają zawsze z konkretnych załączników albo przepisów szczególnych. To oznacza, że sama branża nie wystarcza do wyboru stawki, bo o podatku decyduje jeszcze rodzaj towaru, usługi i sposób dostawy.

Stawka podstawowa

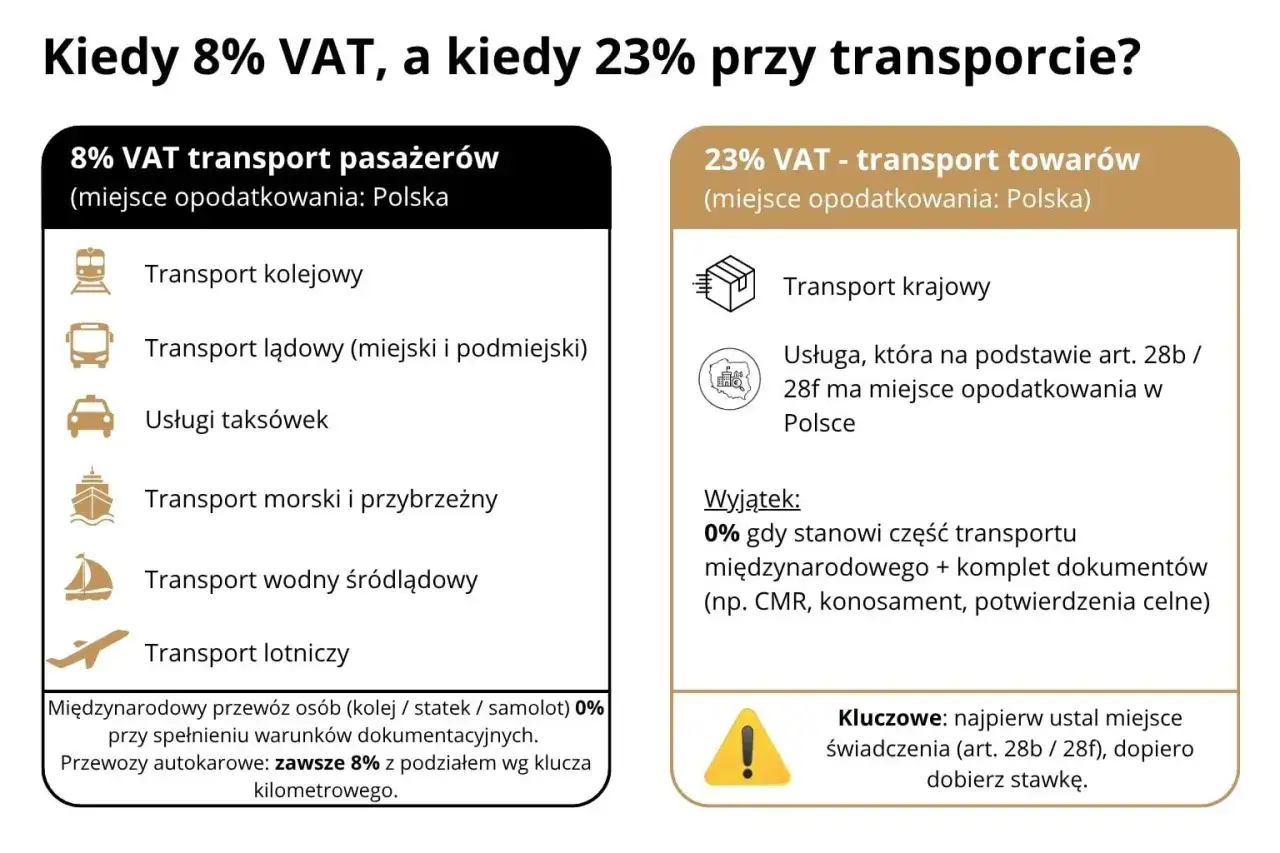

23% działa jak domyślny bezpiecznik systemu VAT. Jeśli towar albo usługa nie mieści się w wyraźnie wskazanej preferencji, właśnie ta stawka powinna zostać użyta. W praktyce dotyczy to ogromnej części rynku: elektroniki, wyposażenia domu, usług doradczych, wielu napraw, reklamy, transportu krajowego i sprzedaży detalicznej, o ile przepisy nie wskazują inaczej.

Stawki obniżone

8% pojawia się tam, gdzie ustawodawca przewidział preferencję dla wybranych towarów i usług. Z oficjalnej matrycy wynika, że chodzi m.in. o część przetworzonych produktów spożywczych, towary związane z produkcją rolniczą, opieką zdrowotną, kulturą, sportem i rekreacją, a także usługi gastronomiczne oraz część robót budowlanych związanych z budownictwem objętym społecznym programem mieszkaniowym.

5% obejmuje węższy katalog, przede wszystkim wybrane artykuły żywnościowe, książki i część artykułów higienicznych. Tu błędy pojawiają się szczególnie często, bo podobne produkty nie zawsze są opodatkowane tak samo. Dwie paczki żywności z tej samej kategorii sklepowej mogą mieć inne stawki, jeśli różnią się składem, przeznaczeniem albo klasyfikacją w załączniku.

Stawka 0%

0% nie oznacza „poza VAT”. To nadal stawka VAT, tylko zerowa, stosowana m.in. przy eksporcie towarów, niektórych dostawach do wolnych obszarów i składów celnych, usługach transportu międzynarodowego oraz części czynności wykonywanych na rzecz określonych instytucji i podmiotów zagranicznych. Przy eksporcie liczy się dokument potwierdzający wywóz poza UE, bez którego preferencja może się nie obronić.

Zapamiętaj: 0% i zwolnienie z VAT to nie to samo. W wielu sytuacjach stawka zerowa pozostawia mechanikę VAT w grze, a zwolnienie ją wyłącza.

Stawki szczególne

Poza głównym zestawem funkcjonują jeszcze wyjątki, które łatwo przeoczyć w codziennej sprzedaży. Oficjalne przepisy wskazują na przykład 4% dla wybranych usług taksówkowych rozliczanych ryczałtem oraz 7% dla zryczałtowanego zwrotu VAT dla rolnika ryczałtowego, przy spełnieniu ustawowych warunków. To nie są stawki, które stosuje się masowo w e-commerce czy handlu detalicznym, ale w branżach niszowych decydują o poprawności całego rozliczenia.

| Stawka | VAT od 1000 zł netto | Cena brutto | Wniosek |

| 23% | 230 zł | 1230 zł | Domyślna stawka dla większości sprzedaży |

| 8% | 80 zł | 1080 zł | Obniżka zależna od konkretnego towaru lub usługi |

| 5% | 50 zł | 1050 zł | Preferencja dla wąskiego katalogu produktów |

| 0% | 0 zł | 1000 zł | Stawka zerowa nie oznacza automatycznego zwolnienia |

W praktyce: Przy tej samej cenie netto różnica między 23% a 5% wynosi 180 zł brutto na każde 1000 zł sprzedaży. Na poziomie skali firmy to już nie detal, tylko realny wpływ na marżę.

Przeczytaj również: Złoto inwestycyjne 2026: czy warto? Analiza, ryzyka i zyski

Kiedy możesz korzystać ze zwolnienia z VAT?

Aktualnie limit zwolnienia podmiotowego wynosi 240 000 zł, ale nie każda firma może z niego skorzystać. Według Podatki.gov.pl liczy się wartość sprzedaży bez VAT, a dodatkowo znaczenie ma rodzaj działalności i katalog wyłączeń. W praktyce to zwolnienie jest korzystne dla małych firm, ale bywa pułapką dla tych, które szybko rosną albo sprzedają towary i usługi z grup wyłączonych.

Limit sprzedaży

Limit obejmuje sprzedaż bez podatku, więc nie chodzi o obrót brutto widoczny na paragonach czy fakturach. Jeśli działalność zaczyna się w trakcie roku, limit trzeba przeliczyć proporcjonalnie do okresu prowadzenia firmy. To ważne, bo przedsiębiorca może być przekonany, że „jeszcze jest bezpiecznie”, a w praktyce wyczerpał już dopuszczalny próg.

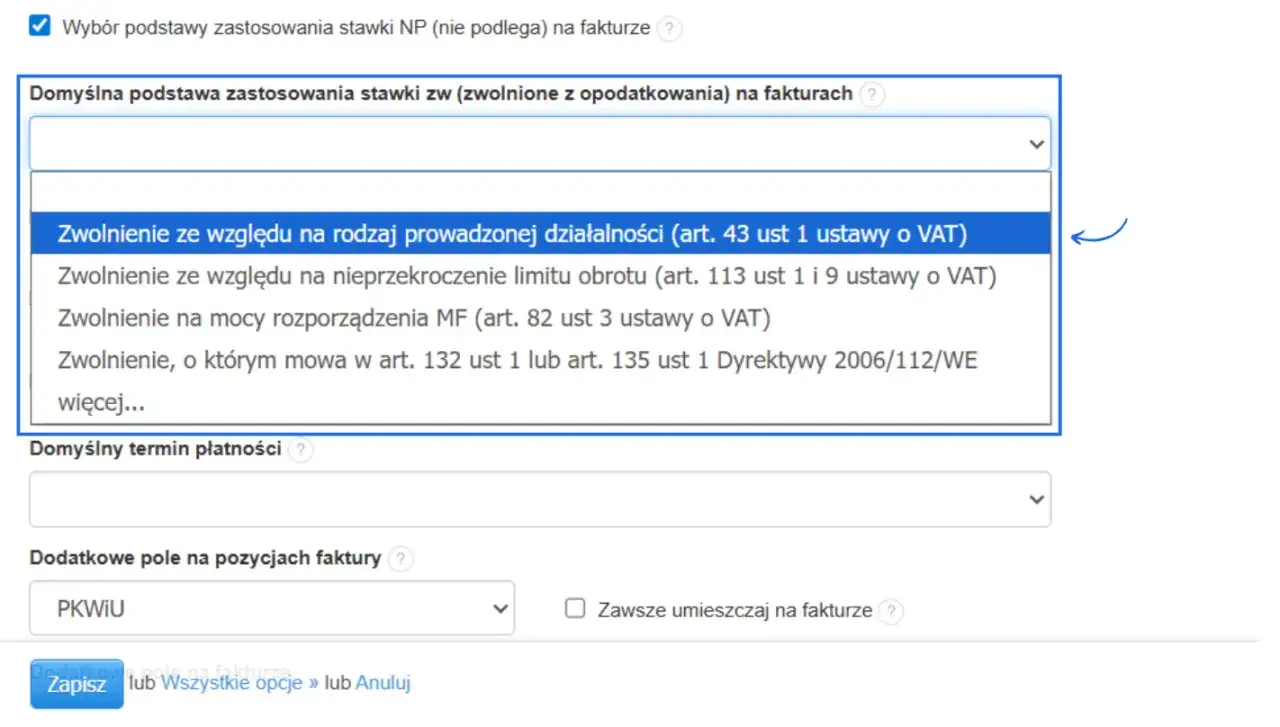

Co wyłącza zwolnienie

Zwolnienie podmiotowe nie działa automatycznie dla każdej branży. Oficjalne przepisy wyłączają je m.in. przy części czynności wskazanych w art. 113 ust. 13 ustawy o VAT, a Podatki.gov.pl podaje przykłady takie jak niektóre usługi prawnicze czy dostawy nowych środków transportu. Jeśli działalność wpada do katalogu wyłączeń, sam niski obrót nie wystarczy, by pozostać poza VAT.

Co dzieje się po przekroczeniu limitu

Po przekroczeniu limitu zwolnienie traci moc od czynności, którą limit został przekroczony. To oznacza, że nie ma bezpiecznej „strefy buforowej” po fakcie, a sprzedaż trzeba rozliczyć już według zasad właściwych dla podatnika VAT czynnego. Właśnie dlatego przy rosnącej sprzedaży warto kontrolować próg na bieżąco, a nie dopiero po zamknięciu miesiąca lub kwartału.

| Status | Kto się mieści | Skutek dla VAT | Najczęstszy błąd |

| Zwolnienie podmiotowe | Mała sprzedaż i brak wyłączeń ustawowych | Brak naliczania VAT, zwykle brak prawa do odliczenia | Liczenie obrotu brutto zamiast sprzedaży bez VAT |

| Zwolnienie przedmiotowe | Określone czynności wymienione w przepisach | Brak VAT dla danej czynności niezależnie od obrotu | Traktowanie każdego świadczenia w branży tak samo |

| VAT czynny | Firma nie spełnia warunków zwolnienia albo świadomie z niego rezygnuje | VAT nalicza się i rozlicza według właściwej stawki | Brak procedury kontroli stawek na fakturach |

Uwaga: Limit 240 000 zł nie jest prostą granicą „sprzedaży firmy”. Część czynności w ogóle nie wchodzi do limitu, ale część działalności wyłącza zwolnienie całkowicie.

Przeczytaj również: Czy warto inwestować w apartamenty na wynajem w 2026? Zyski i ryzyka

Jak sprawdzić właściwą stawkę dla towaru lub usługi?

Najpierw trzeba ustalić klasyfikację, a dopiero potem stawkę. Właśnie po to działa matryca stawek VAT, która porządkuje klasyfikację towarów i usług na potrzeby VAT oraz opiera się na CN, PKOB i aktualnej PKWiU. Sama nazwa produktu nie wystarcza, bo dwa podobne wyroby mogą trafić do różnych grup, a to od razu zmienia stawkę na fakturze.

Matryca stawek i klasyfikacja

Matryca stawek uprościła system, ale nie zniosła konieczności dokładnego opisu towaru lub usługi. Jeśli sprzedawany jest zestaw produktów, pakiet albo usługa złożona, trzeba ustalić, czy dominuje jeden element, czy kilka świadczeń o odrębnej naturze. To właśnie tutaj najczęściej rodzą się spory: z pozoru podobna usługa może być raz opodatkowana 23%, a raz 8%, bo ustawowo zmienia się jej kwalifikacja.

Wiążąca informacja stawkowa

Gdy klasyfikacja budzi wątpliwości, najbezpieczniejszym narzędziem jest Wiążąca Informacja Stawkowa. Według oficjalnej informacji o WIS decyzja ta pomaga ustalić właściwą stawkę VAT i daje ochronę wobec organów podatkowych dla konkretnego towaru albo usługi. To szczególnie ważne przy sprzedaży specjalistycznej, gdzie klasyfikacja nie wynika wprost z handlowej etykiety.

WIS przydaje się zwłaszcza wtedy, gdy sprzedajesz coś, co łączy kilka elementów: towar, montaż, dostawę i usługę dodatkową. Samo opisanie produktu w sklepie internetowym nie przesądza jeszcze o stawce, bo fiskus patrzy na rzeczywisty charakter świadczenia. Jeśli w pakiecie dominuje usługa, stawka może być inna niż w przypadku czystej dostawy towaru.

Sprzedaż mieszana i transgraniczna

Przy sprzedaży międzynarodowej i mieszanej liczy się nie tylko to, co jest sprzedawane, ale też gdzie to świadczenie jest opodatkowane. Inna stawka może zadziałać przy eksporcie poza UE, inna przy sprzedaży krajowej, a jeszcze inna przy usługach świadczonych na rzecz kontrahenta z innego państwa. To jeden z powodów, dla których sam kalkulator VAT nie rozwiązuje problemu, jeśli wcześniej nie ustali się podstawy prawnej transakcji.

W praktyce: Jeśli stawka zależy od klasyfikacji, lepiej oprzeć się na matrycy stawek VAT i WIS niż na porównaniu podobnych ofert z rynku. Pojedynczy błąd w klasyfikacji potrafi zmienić podatek dla całej serii sprzedaży.

Jakie pułapki najczęściej powodują błędne rozliczenie VAT?

Najczęstsze błędy wynikają z automatyzmu. Ktoś kopiuje stawkę z poprzedniego roku, ktoś inny przenosi ją z podobnego produktu, a jeszcze inny zakłada, że każda sprzedaż w danej branży wygląda identycznie. Według Podatki.gov.pl nawet zwrot VAT zależy od poprawności rozliczenia i dokumentów, a podstawowy termin zwrotu wynosi 40 dni od złożenia JPK_VAT z deklaracją.

Stawka 0% nie jest tym samym co zwolnienie

To najczęstszy punkt zapalny przy eksporcie, transporcie i niektórych usługach specjalnych. Przy 0% transakcja nadal pozostaje w systemie VAT, więc można zachować mechanikę odliczeń, jeśli spełnione są warunki ustawowe. Zwolnienie działa inaczej: nie nalicza się podatku, ale zwykle nie ma też tego samego efektu dla odliczenia po stronie zakupów.

Stare poradniki potrafią być mylące

W obiegu nadal trafiają się teksty, które mieszają obecne zasady z czasowymi preferencjami z poprzednich okresów. To szczególnie ważne przy żywności, bo właśnie tam historycznie pojawiały się czasowe odstępstwa, które dziś nie mogą być przepisywane automatycznie do bieżących cenników. Jeśli sklep albo księgowość korzysta z archiwalnego opisu produktu, łatwo o złą stawkę i korektę po kontroli.

Zwrot VAT wymaga porządnych dowodów

Przy odliczaniu i zwrocie VAT nie wystarcza sama deklaracja, bo organ patrzy na dokumenty zakupowe i związek z działalnością opodatkowaną. Podstawowy termin zwrotu wynosi obecnie 40 dni, ale szybsze terminy są możliwe tylko po spełnieniu dodatkowych warunków. To pokazuje, że błąd w stawce nie kończy się na samej fakturze, lecz potrafi wpłynąć także na płynność finansową firmy.

Jeśli pojawia się sprzedaż powtarzalna, złożony pakiet usług albo granica między towarem i usługą nie jest oczywista, lepiej zatrzymać się przed wystawieniem faktury i sprawdzić podstawę prawną. W takim układzie oszczędza się nie tylko podatek, ale też czas na późniejsze korekty i wyjaśnienia. Najbezpieczniej traktować 23% jako domyślną stawkę, a każdą obniżkę, zwolnienie lub 0% potwierdzać w matrycy stawek albo przez WIS.